文:Donald

來源:潮汐商業評論(ID:daily-case)

上月底,茶飲人最盛大的行業展會之一“上海國際酒店及餐飲業博覽會”落下帷幕,萬款新品首發,超30萬人聚集,大家在這里尋找2025的新方向。

其中一點,都指向了新式茶飲。

3月蜜雪冰城的上市,更是給茶飲市場帶來了一場狂歡,1.84萬億港元的認購價金額,刷新港股歷史紀錄,市值逼近千億大關。但狂歡背后,鮮為人知的是:它竟然不靠賣茶賺錢!

同奈雪的茶、茶百道、古茗、霸王茶姬等耳熟能詳的品牌一樣,蜜雪冰城等擁有千家萬店的茶飲新勢力,最大的秘密都“藏“在供應鏈里。

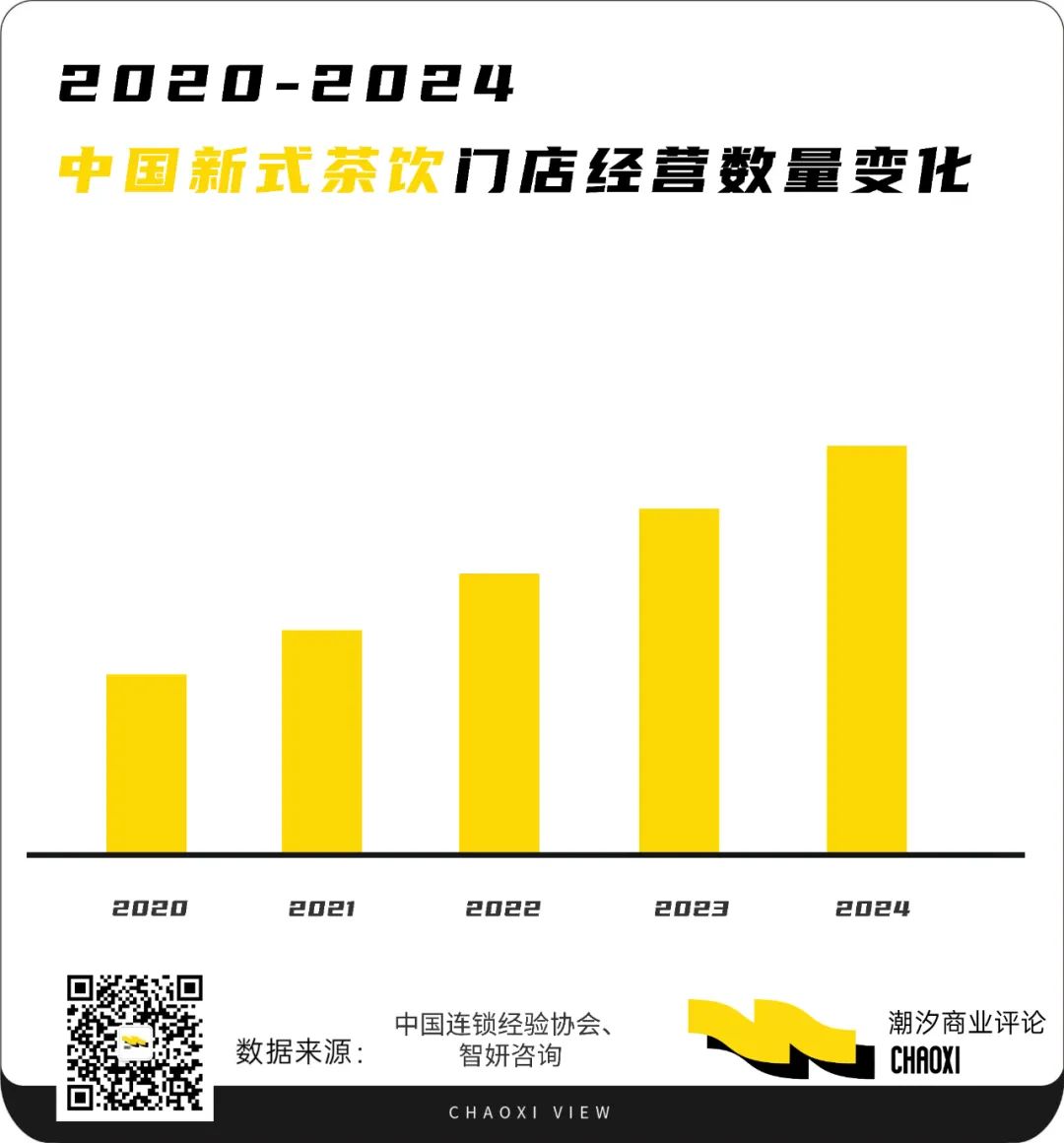

過去幾年內,國民級“續命神器”的茶飲(主要指奶茶)品,迅速捕獲了年輕人的胃,一份來自權威機構披露的《解鎖奶茶新綠意》的報告顯示:中國人每年喝掉了超過213.1億杯現制茶,相當于平均每秒676杯。

偌大的消費市場,促進了新式茶飲市場的井噴式發展,智研咨詢的數據顯示,2024年全國新式茶飲門店數量超60萬家。

得益于新生代人群“新式茶飲消費”習慣的形成,各品牌加速擴張門店、加快探索下沉市場,預計到2028年新式茶飲市場有望突破至4000億元。

巨大的市場和廣闊的發展前景直接帶動了一批茶飲品牌的飛速發展。

以最近登陸資本市場的蜜雪冰城為例,其在招股書中直言,蜜雪冰城的收入主要來自向加盟商出售門店物料,包括食材、包材、設備等,在去年前9月,這些合計銷售收入為182.2億元,對營收的貢獻超過九成。

只是,為什么蜜雪冰城能靠這些賺錢?真相或許就藏在其強大的供應鏈體系里。

從具體細分方向看,新式茶飲行業產業鏈上游為原料、設備及包裝材料供應環節,中游主要為生產加工環節,下游則為銷售流通環節。

無論是外包還是自建的供應鏈,茶飲品牌的利潤和成本,也都直接受上述各個環節的影響。

還是以蜜雪冰城為例,公開信息顯示,蜜雪冰城目前在河南、海南、廣西、重慶、安徽擁有五大生產基地,依托于這些基地背后的供應商輔助、全球采購網絡和冷鏈物流服務商,蜜雪冰城將核心原料自產率提升至60%,包材自產使成本降低50%,且其97%的內地門店基于冷鏈網絡實現了快速食材及設備的配送。

這樣的現象在業內自然不是孤例。

隨著新茶飲市場規模不斷擴容,對于環保低碳的餐飲具需求大增。蹭上新茶飲風口的恒鑫生活一舉拿到了喜茶、古茗、益禾堂、蜜雪冰城、Coco都可茶飲等多家連鎖品牌的訂單。

此外,茶百道也曾構建“從枝頭到杯口”全鏈路,即芒果從攀枝花果園采摘后,通過一些運輸供應提供者,實現12小時內直達全國門店,冷鏈溫度波動不超過0.5℃,從而保證了門店的產品穩定和品牌的持續發展。

2023年年底,茶百道與霸王茶姬就走在了一起,共同出資成立了四川容尚佳合科技有限公司,探索在供應鏈上進行合作。去年3月、11月,滬上阿姨也成立了上海和重慶等城市的供應鏈管理企業。

而依托供應鏈方面積累起的資源優勢,一些茶飲品牌迅速發展,并成為其茶飲產品標準化與口味創新的支撐。

如,古茗、喜茶、霸王茶姬等品牌依托于茶園、果園,通過供應商的原料(如貴州梵凈山茶園、廣西檳榔芋基地),優化了產品口味。在2023年實現扭虧為盈、營收突破40億元的霸王茶姬,其王牌產品正是輕乳茶。

無獨有偶,今年春季茶百道推出的"桑葚系列"飲品,就使用了其桑葚果園的食材,并創下了三天消耗10萬斤桑葚的紀錄。

根據紅餐大數據公布的茶飲品牌上新數據,去年上半年茶飲品牌共上新971款產品,平均每個品牌每個季度約上新11個產品,有力地佐證了原材料供應對產品口味的突破。

而隨著整個行業的規模化發展和門店數量的增長,吃到螃蟹的不只是茶飲品牌自身,一些藏在背后的外部主流供應商也浮出水面,并向著IPO發起沖刺。

2021年4月,主要為茶飲連鎖品牌提供植脂末的佳禾食品在A股上市。

2022年2月,主要提供赤蘚糖醇等代糖產品的三元生物在深交所上市。

2022年7月,為肯德基、必勝客、麥當勞等提供調味料的寶立食品在A股市場上市。

2023年2月,提供原料果汁給奈雪的茶、滬上阿姨、茶百道等的田野股份在北交所上市。

以田野股份為例,作為諸多茶飲品牌的優質供應商,其之前的招股書曾披露,其在2021年全年就足足掙了4.59億元,同比增長72.57%,凈利潤更是高達6517.76萬元,同比增長210.34%。

從這個角度看,供應鏈與茶飲品牌之間,也是相互成就的關系,也就是說,普通人每喝一杯奶茶,供應商和茶飲品牌們,都可以“撈”上一筆。

看似一派欣欣向榮的茶飲市場, “內卷”在茶飲供應鏈中已成為心照不宣的事實,尤其是一些非品牌自建的供應商。

“為了拿下一些訂單,我們有時候也不得不采取一些降價措施,現在這塊蛋糕太大,大家都在擠破頭想吃到紅利”,一位接近茶飲供應鏈行業的人士告訴潮汐商業評論。

具體看,供應鏈行業十分突出的一個特點便是:供應鏈產能過剩導致同質化競爭加劇,壓縮了行業的利潤空間。

事實上,供應鏈產能確實正在走向過剩。這源于新茶飲品牌扎堆自建供應鏈,比如古茗、茶百道、滬上阿姨等學習蜜雪冰城的模式,均布局原料生產基地,導致行業產能過剩,議價能力下降。單是茶百道,2024年5月,就在福建省福州市晉安區建了一個6000余平方米的茶葉包裝工廠,年產能達5000噸。

雪上加霜的是,奶茶行業本身的門店生存危機更是對供應商們造成了另一重壓力。

根據《2023新茶飲研究報告》顯示,新茶飲市場2023年市場規模預計達到1498億元,并且連鎖化率整體穩定。然而,盡管市場規模在擴大,但增速有所放緩。紅餐大數據顯示,預計2024年市場規模為1757億元,增速降至8.2%。

加之一些品牌的“低價策略”,倒逼全行業壓縮成本,部分中小品牌因無力承擔供應鏈投入而陷入困境。

“有的縣城,蜜雪冰城的檸檬水等系列可以賣到4元一杯,這對我們其他本地化品牌簡直就是血砍”。一位浙江的奶茶店加盟商表示。

據《中國經營報》和壹覽商業統計,去年前幾個季度,諸如書亦燒仙草之類的25家新茶飲連鎖品牌的新開門店數量與上月相比減少568家,新開門店總量環比減少22.48%。

這還不止,外部跨界者也來勢洶洶。

2024年,瑞幸、星巴克憑借咖啡自身的供應鏈基礎切入該賽道,瑞幸以“9.9元價格戰”沖擊新茶飲市場,星巴克則把槍口直接瞄準霸王茶姬的王牌產品,推出輕乳茶系列產品,一杯最低售價29.9元,直指中高端新式茶飲市場。

甚至于連絕味鴨脖這種與茶飲市場打不著邊的企業,也想依托成熟供應鏈推出均價僅7元的現制奶茶,試圖分一杯羹。

一時間,從“茶料、茶精”再到“牛奶、鮮果、現泡茶”,從設備再到冷鏈洞藏,似乎大家都看懂了供應鏈里面的生意經,同質化的包裝、口味倒逼價格洶涌而來。

以上種種,使整個產業鏈如同一個鍋里的螞蚱,被燙地無所遁形,深處其中的供應商自然也不例外。

那些靠著頭部客戶過日子的供應商們更是“深受其害”,而這直接體現在了他們的業績上。例如,主要生產原料果汁、速凍果蔬田野股份把業績下跌的因素總結為“個別客戶流失”,其毛利率則從2021年的29.16%下滑到了2024年上半年的25.64%。

即使那些自建供應鏈的茶飲品牌,也依然難逃競爭的壓力。隨著加盟商管理難度增加,一些新式茶飲的部分門店往往因總部補貼不足退出促銷活動,暴露出供應鏈協同的短板。

潮汐商業評論不禁好奇,新茶飲供應鏈的下一步棋究竟該落向何方?

從整個茶飲供應鏈行業的可持續發展來看:讓消費者喝得好、供應商們掙到錢、茶飲品牌財務數據好看的三方共贏局面是大家共同的追求。

但就外部供應商而言,解決需求轉型卻是擺在他們面前的首要任務。

這些供應商長期以來為頭部的茶飲品牌生產,而在自建供應鏈的趨勢下,供應商們不妨試著把一些生意瞄準本地化品牌,例如書亦燒仙草這些非全國化的企業,這些相對較小的品牌沒有絕對的實力構建全棧式供應鏈,自然成為外部供應商們需要更加注重獲取的客戶。

C端市場或許也不失為一條好出路。

比如,牛奶供應商皇氏集團就推出過奶茶品牌“在桂里”,直接下場賣起了奶茶,開始搶茶飲客戶的生意;佳禾食品也曾表明,要加大押注面向直接消費者的咖啡業務。

站在更高行業視角來看,健康化與原料升級也是一個趨勢。

茶百道就曾“超級蔬食”系列主打0添加,古茗推廣A2牛奶,喜茶標注產品卡路里,迎合消費者對“清潔標簽”的需求。

其背后都是原料供應鏈的深度變革,在本次上海展會期間,專注食品行業41年的紫山集團負責人就認為:“原生態無添加,為客戶解決健康營養的問題,這個才是食品類茶飲類產品能持續發展的方向。”

當然,向內求效率,也是一種看似傳統卻相對有效的商業策略。在AI驅動供應鏈優化的大背景下,有的品牌利用“智能補貨系統”減少20%原料浪費,蜜雪冰城數字化倉儲覆蓋90%縣級區域。

外部供應商們顯然可以朝著“降本增效”發力,為利潤尋找新的內部出口。

甚至在未來,不排除一些茶飲品牌會與供應商合資建廠,共享產能從而降低成本,形成一種互利共享的新生態。

每一杯新式茶飲背后,都藏著供應鏈里真金白銀的秘訣,甚至毫不夸張地講,供應鏈曾是茶飲行業爆發的一個引擎,只是在當下擁擠的市場里,尋找新的“增長點”成為了大家都繞不開的挑戰。

愛默生曾說過:“每一種挫折或不利的突變,是帶著同樣或較大的有利的種子。”?從長遠來看,供應鏈全產業和供應商們或許可以嘗試在“健康化、技術化、全球化”中尋找平衡,唯有將供應鏈從成本中心轉化為以消費者為中心的價值追求,供應鏈上的同行們才能穿越周期,引領茶飲行業的下一輪增長。

你看,商業就是這樣。