來源:空手

我曾強調,一切品牌建設、營銷推廣的做法,最終要回到消費者的需求和決策模式上來。對消費者行為理解的不同,決定了營銷模式的不同。我們以買飲料這個最常見的消費行為為例來進行說明。

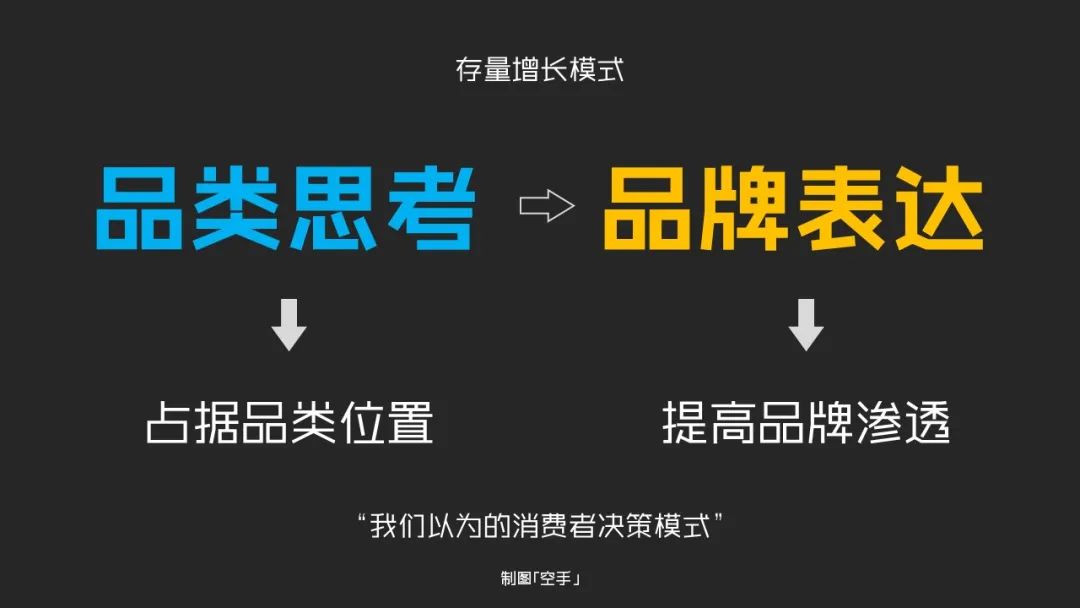

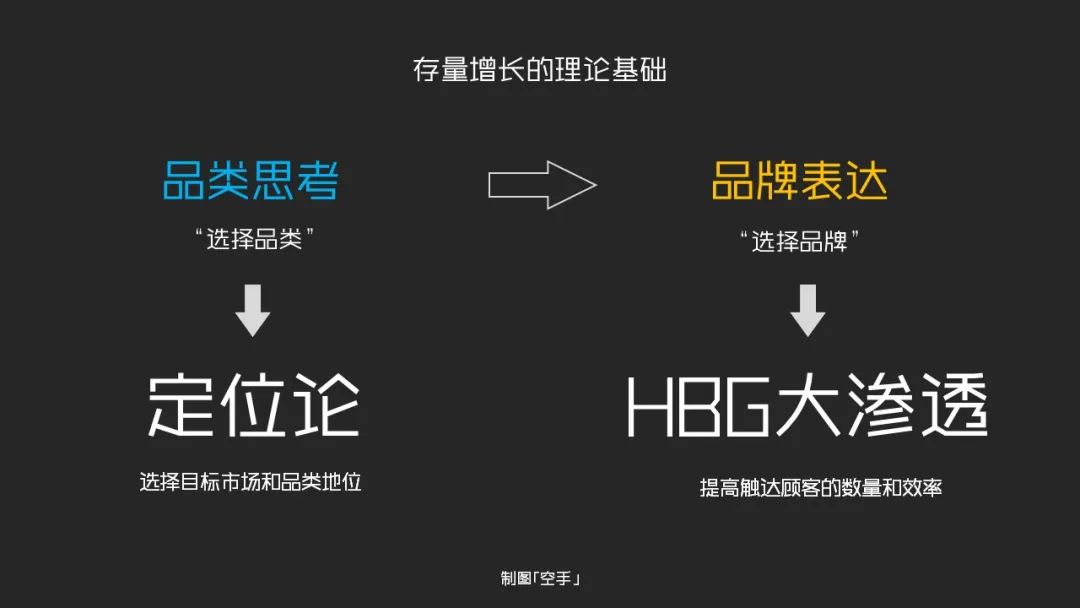

過去,我們一直認為消費者的決策模式叫做“品類思考,品牌表達”。

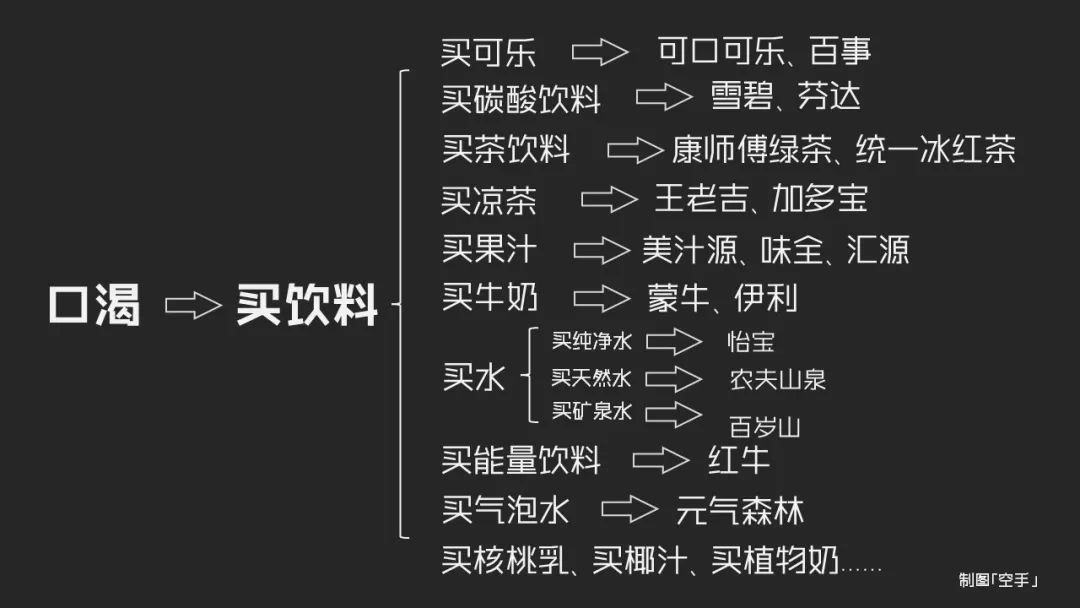

具體來說,消費者如何選購一瓶飲料呢?就是先決定喝什么品類,然后再考慮買哪個品牌。

比如先決定喝可樂,再考慮買可口可樂還是百事可樂;先決定買茶飲料,再考慮是選康師傅茉莉綠茶還是統一冰紅茶;先決定喝氣泡水,再考慮是元氣森林還是什么品牌;先決定喝牛奶,再考慮是蒙牛還是伊利;先決定買水,當然消費者還可以進一步細分品類,是決定喝純凈水、天然水還是礦泉水,然后再考慮是怡寶、農夫山泉還是百歲山。

在這一決策模式主導下,業界主流的營銷思想就是定位和HBG大滲透。

定位就是幫助品牌在品類中占據一個位置,比如按照定位思想,可口可樂就是可樂品類的開創者,最經典的可樂品牌;而百事就是新一代的選擇,年輕的可樂品牌。假如有國內企業也推出了一個可樂品牌,那么其定位就是中國人的可樂,更適合中國寶寶體質。定位的實質就是品類地位,不過定位專家經常把這個概念偷換成心智地位。

而HBG大滲透理論,我在上一篇文章《存量困局》中已經介紹過,其核心思想是通過提高品牌在消費者心目中的知名度,以及不同渠道的覆蓋,進而提高品牌在市場上的滲透率,確保品牌在品類中擁有領先優勢。當消費者決定購買該品類產品時,能夠優先想到自己的品牌。

提出該理論的拜倫·夏普教授認為,搞高滲透率是實現增長的唯一方法。一個品牌必須不斷擴大自身在最廣大人群中的普及,促使更多非品牌用戶加入購買,才能提升品牌的總體銷售量。為此,夏普教授寫了一本書,叫做《How Brands Grow》(簡稱HBG),來闡述他對品牌如何實現增長的理解。

正因為夏普教授認為,這種觀念與注重顧客關系經營、提高顧客忠誠度和滿意度的傳統營銷思想不同,所以這本書在國內被翻譯做《非傳統營銷》[1]。

信奉HBG思想的企業,在品牌營銷中會經常提到幾個指標,并將之作為工作目標。比如第一提及率,這個指標是指消費者提到某個產品時,第一時間想到該品類中自身品牌的比例。

要計算第一提及率,其做法就是在問卷調研中向消費者提問:“提到某個品類(比如手機或奶粉),你第一反應想到的是哪個品牌?”這一指標被認為是衡量品牌知名度、市場地位和市場份額的重要指標。

很顯然,該指標即是“品類思考,品牌表達”這一思維的產物。其實,正因為我們都認為消費者是這樣的決策模式,所以“定位+滲透”成為業界主流觀念,這是品牌增長的傳統做法。

這一營銷思想要求企業在創業前首先要選擇賽道(也就是品類),最好是選擇那些市場容量大、增速快且同時還存在藍海、市場競爭處于空白的賽道(當然,這樣的賽道目前幾乎不存在了,只能退而求其次);

然后就要做定位,使自身品牌區隔于競爭對手,找到一塊屬于自己的細分領地。

接下來,企業還要通過持續的廣告投放和渠道鋪貨,強化品牌在所屬品類市場的優勢和影響力,并努力提高顧客觸達的數量和效率,從而提醒更多消費者品牌的存在,贏得消費者選擇自己的機會。

但是,這個模式看似無懈可擊,卻有兩個問題回答不了:

第一,消費者選擇不同品類時的考量是什么?

例如一個消費者為什么決定喝可樂,而不是喝涼茶、果汁或其他碳酸飲料呢?為什么可樂果汁牛奶是大品類、選擇它的人多,而氣泡水椰汁植物奶就是小品類?同一行業中小品類和小品類各自的成因是什么?消費者在選擇時的差異是什么?身處小品類的品牌就該認命嗎?如何把品類市場做大,推動更多人選擇小品類呢?

如果我們把品類視為消費者決策的核心邏輯,這個問題就很難解答。而且對于小品類中的品牌而言,這一邏輯對營銷沒有指導意義。因為只占領品類還不夠,市場規模太小了。

第二,打造品牌的價值和意義是什么,只是為了占領品類嗎?

“品類思考,品牌表達”很容易造成一個思維誤區,那就是把成為品類代名詞當作品牌建設的至高目標。

這種思維會導致我們誤以為,一個品牌的銷量都是從品類整體人群和市場規模中來,品牌的用處就在于從品類中搶得最大份額。這就會造成品牌的能量完全受限于品類,只有當消費者需求該品類時,品牌才能發揮作用。

但實際上,品牌的價值在于它能超越品類局限,吸引到那些原本對該品類產品不感興趣的人群,獲取品類以外的流量和銷量。

就像消費者喝可口可樂,僅僅因為它是可樂品類的第一選擇嗎?事實上,很多人喝可口可樂,不是先決定了喝可樂,再選了可口可樂這個品牌。而是因為喜歡可口可樂品牌,被其“分享快樂”的精神打動,于是才選擇喝可樂品類而不是喝果汁、汽水。如果不是可口可樂品牌的巨大魅力和價值,可樂又如何成為飲料市場的主流大品類呢?

對可口可樂來說,只宣傳“喝可樂就喝可口可樂”“可樂發明者”“140年歷史,正宗可樂”等定位式口號,可沒有辦法吸引果汁、茶飲料的消費者來喝可樂。

而且先品類、后品牌的思維邏輯還導致了一個問題,那就是定位派反對品牌延伸。他們相信一個品牌只能代表一個品類,如果一個品牌搞多元化、推出多個品類的產品,那么就會造成消費者認知混亂。

就像小米品牌應該致力于成為手機品類代表,而不是推出小米電視、小米空調等一大堆品類。這樣消費者就不知道小米到底代表什么,買手機時也就不再考慮小米品牌(不要笑,不要覺得我在說胡說,在2015年的確有國產頂尖定位專家正告雷軍:“小米的戰略偏航了”)。

事實上,在品牌和品類之間劃等號,會將品牌鎖死在品類中,一則這會導致品牌的生意完全從品類中來,品類規模就是增長的上限,就是品牌天花板;如此一來品牌只能與品類的生命周期同呼吸共命運,當品類下滑或衰落,那么品牌也只能跟著沒落。

就像多年來強調“好空調,格力造”的格力集團遭遇增長困境,而多元化發展的美的集團卻能煥發第二春一樣。

二則單一品類品牌的認知一旦形成,消費者認知固化,就會極大限制品牌延伸,限制商業上的可能性,如果小米只自己定位為手機品類,那它就不能造車了。如果消費者只認為小米=手機,那么小米汽車也就不會有人買。

既然這種模式存在很大的局限,那么我們就要回歸本質,重新回到消費者的決策模式上去思考問題。其實,消費者真正的決策模式叫做“場景思考,標簽認知,品牌表達”。

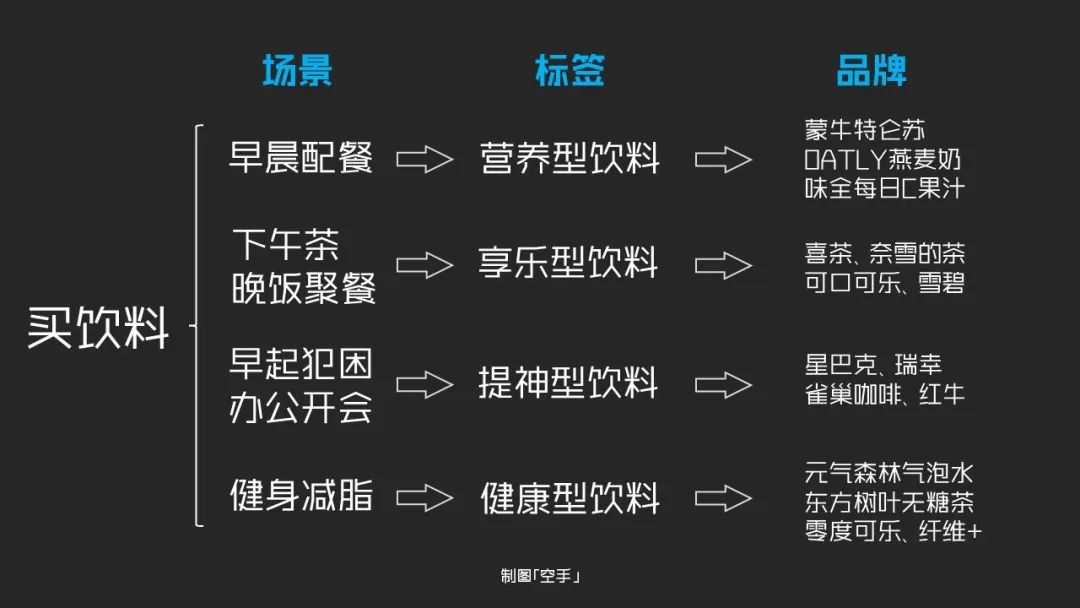

我們仍以買飲料為例來說明。

消費者購買飲料,首先考慮的是消費場景。比如早晨配餐場景下,消費者會買什么類型的飲料呢?答案是“營養型飲料”,帶有“營養”標簽的品類和品牌如特侖蘇牛奶、味全每日C果汁、OATLY燕麥奶就是完美的選擇。

就算一個消費者再喜歡喝可樂,但他大概率也不會一大早就搭配著包子油條喝可樂。可樂不具備“營養”標簽,因而不適配早餐場景。

再比如下午茶場景,不管是辦公室里同事們相約喝點飲料放松一下,還是閨蜜聚會喝點東西,這時消費者需要“享樂型飲料”,不管是點奶茶品類如喜茶、奈雪的茶、霸王茶姬,還是來罐可口雪碧都特別合適。

還有辦公、開會場景,為避免工作犯困,并提高效率,這時消費者會選“提神型飲料”,比如選擇咖啡品牌如瑞幸、星巴克、雀巢,或者能量飲料紅牛,都屬于這一類。

消費者會先考慮自己的消費場景,進而決定自己選擇什么品類,場景先于品類;然后,消費者再根據不同品牌身上擁有的標簽,最終決定購買哪個品牌,標簽定義品牌認知。場景和標簽共同構成了消費者的決策基礎,建立了品牌和消費者的關聯性。

場景關聯消費者生活場景及具體待辦任務,代表著消費者生活中需要解決的問題,它決定了消費者會對什么樣的產品產生需求;標簽關聯消費者認知,代表著消費者如何思考并理解不同品類和品牌的價值,它決定了消費者最終會選用哪種合乎自我認知和身份的解決方案去完成生活任務、解決自我問題。

在《消費者旅程》一文中,我就說過,做營銷就是干兩件事:一是激發需求,二是影響決策。場景激發需求,標簽影響決策,“場景+標簽”才是一個完整的品牌營銷模式,構成了新的品牌增長路徑,企業應圍繞場景與標簽來設計品牌戰略。

占據品類,其實是典型的跑馬圈地式生意邏輯,它非常適合那個市場上到處是一片空白,企業只要拿出好產品、生產跟著上就能快速上量的發展階段。但是當市場走向成熟和飽和,品類思維就很容易遇到瓶頸,增長遇到困境。

因為品類思維關心的只是如何從現有市場規模中切分一塊蛋糕出去,卻并沒有做大蛋糕的能力。它只能滿足消費者對品類產品的現有需求,卻不能創造新的需求。所以這種只能獲取存量但無法創造增量、只是基于品類分蛋糕的模式,我把它叫做存量增長。

對于新品類/小品類中的品牌而言,其困境在于購買該品類的消費群體有限,小眾,有效用戶需求不足。在品類自身規模有限的情況下,只占據品類所能獲得的增長也就極為有限。

這時品牌營銷的重點就不只是占品類,而是要做大規模,激發更多人對品類的需求。為此,品牌需要先構建一個場景,通過場景創造消費者需求,激發消費者對品牌的興趣和消費意識。

而對于成熟品類/大品類中的品牌而言,固然品牌所處的市場規模足夠大,品牌看起來只需占品類切分市場份額即可。但實際上,今天很多行業、很多品類市場都已經飽和,進入存量時代甚至走向縮量。品牌要想繼續獲得增長只能投身激烈的紅海競爭,營銷投入越來越大,銷量效果越來越差。

其實,這時品牌想要打破瓶頸,繼續獲得增長,就必須拓展新場景,新場景創造新需求,新需求帶來新增長。

總結一下,品牌增長有兩條路徑——

一條叫做存量增長。其做法是選擇并占據一個品類,抓住品類現有的消費者群體和市場規模;通過提高品牌滲透率,讓品牌成為該品類下用戶首選,從而獲得最大的市場份額。

另一條叫做增量增長。其做法是開拓更多的新消費場景,激活并創造新需求,獲得更多新消費群體;然后通過貼標簽的方式,建立品牌與場景的關聯,提高自身被選擇的優先級,從而影響用戶決策。

存量增長是分蛋糕模式,獲得的是品類份額增長,從所屬品類賽道中分得更大的市場份額。增量增長是做蛋糕模式,獲得的是心智賽道增長,在消費者的生活中找到新的生意機會。

一個品牌所處的行業不同,產品屬性不同,發展階段不同,應該選擇不同的增長模式。如果品類市場足夠大、且增長迅速可持續,那么品牌選擇存量增長,切分更大市場份額即可。但如果品類規模不夠大,或者市場已經飽和、不再增長,品牌就要想辦法去尋找增量。

既然本文以買飲料為例來說明消費者決策模式,和相應的營銷打法、增長路徑。那么接下來我們就來看一個真實的飲料品牌案例。

OATLY(噢麥利),一個風靡全球的燕麥奶品牌,在中國也曾盛況一時,受到了眾多消費者的追捧。不過,OATLY在剛剛進入中國市場時,可說是舉步維艱。

2018年OATLY初入中國,先是入駐了精品超市Ole’,但銷量卻極其慘淡,一天只能賣出1-2盒。OATLY嘗試過請促銷員推薦、免費試喝、買贈、送贈品等傳統快消品賣場拓客的方法,但一天最多也就賣出7-8盒而已。

當時,剛把品牌引入中國的OATLY亞洲區總裁張春David Zhang,在上海靜安嘉里中心Ole’超市蹲點了一個又一個下午,看著異常冷清的貨架,內心漸漸被焦虛和懷疑點據。

張春在接受媒體采訪時曾回憶道:“這樣一個‘四不象’,超市里上架都不知道擺在哪里,因為沒有這個品類!算飲料,和可樂擺在一起?算奶制品,和盒裝牛奶擺在一起?還是和豆奶放在一起?好像都不是。“

他還曾將產品送給好友們品嘗,請他們提意見。當時有人嘗過后,讓他趕緊拿走,說喝不慣;還有朋友表示:“這不就是洋豆漿么?中國豆漿賣3塊,你最多賣5塊”。[2] (而OATLY的1L裝產品售價48元,250ml盒裝要賣10多元)

OATLY遭遇的困境,主因是它所處的“燕麥奶”是個極為小眾的品類,或者說空白市場。在這種情況下,按照品類思維將自己定位成“燕麥奶領導品牌”“植物奶首選”根本沒有意義,消費者心目中根本不存在這個品類。

中國人雖然自有就有飲用豆漿的習慣,但消費者心智之中并無“植物奶“概念,強行宣傳植物奶,消費者存在理解門檻。而且假如消費者從豆漿出發去理解OATLY,對其形成“洋豆漿”的認知,那么對其打擊將是毀滅性的,畢竟OATLY的價格擺在那里。

OATLY也嘗試過比附牛奶將自己定位為“新奶”“草之奶”,并且還自創了一個漢字——給“奶”字加上了一個草字頭。但這也沒多大用處,因為牛奶在中國消費者心目中的地位是不可撼動的,“每天一斤奶,強壯中國人”幾乎是一代人的成長記憶,很難說服消費者燕麥奶比牛奶更好、營養價值更高,況且用牛奶的定價錨定燕麥奶的話,OATLY將一敗涂地。

當然,OATLY也可以按照傳統路數硬推,啟動大規模的廣告戰役,宣傳燕麥奶的好處與口感,提高自然品牌知名度,樹立時尚高品位的品牌形象,然后大力鋪貨,進渠道,在賣場搞堆頭做活動。但這種做法在如今需要極高的營銷費用支持,且動銷難,見效慢。

張春對此也曾表示:“其實想硬推也簡單,走傳統打法,上千家大型超市放一放,各種關聯的保健品柜臺放一放,就算每家店每天賣2瓶,也能完成任務,但那不是這個品牌應該做的。”[3]

在四處碰壁之后,經過一番探索與反思,OATLY獨辟蹊徑,選擇了以精品咖啡館為切入點,從咖啡場景邁出了第一步。

當時OATLY旗下有一款產品叫做“Barista”(咖啡大師),賣得相對較好,團隊也認可其產品力,用這款產品來調性咖啡的話,不僅口感更加醇厚出眾,而且制作拉花也較為容易。

這是因為它起泡性好、熱穩定性高,而且燕麥奶味道低調寡淡,更能襯托咖啡的香味。相較于牛奶和其他植物奶而言,是制作拿鐵的上佳選擇。

于是,OATLY派出公司一多半人員去跟上海的精品咖啡館逐一洽談,說服他們用OATLY來制作拿鐵;然后再告訴消費者,只須加價3-4元,就可以將自己購買的傳統拿鐵升級成燕麥拿鐵。

與精品咖啡館的合作,帶來了幾個顯而易見的好處——

對消費者來說,只需輕微加價(精品咖啡的售價普遍較高),就喝到了一款特別的好咖啡,口感與香氣俱佳,容易接受。

對咖啡館來說,首先帶來了額外收入;其次,風味獨特的燕麥拿鐵成了咖啡館的招牌產品,且OATLY所倡導的健康、均衡、可持續理念加持了咖啡館的形象調性;是否有OATLY入駐,甚至成了精品咖啡館的“身份標識”。

于是咖啡館們蜂擁而至,不僅相互推薦,甚至爭先恐后地成為OATLY的合作伙伴,將其亞洲區的存貨一掃而空,甚至不斷加價,在一些消費量大的節日,市場調貨價一度高至上百元1L[4]。

而對OATLY來說,則至少有四重好處。

第一,OATLY要求在合作咖啡館內進行品牌露出和產品展示,這增加了品牌曝光,建立了消費者對品牌的初步認知。

第二,當咖啡館向消費者推薦加價升級時,如果消費者問“為什么”,那么咖啡師就可以很自然地介紹OATLY的故事、品牌理念與燕麥奶的產品優勢,進一步給消費者留下了深刻印象。

第三,精品咖啡館本身的價格檔次較高,有助于提升OATLY的品牌形象和價格錨點,讓消費者更能接受OATLY的定價,認同它是一款相對高端的產品。

第四,此舉大大降低了新用戶的嘗試成本,消費者不必單獨去超市購買OATLY回家,在咖啡店多花幾塊錢就能體驗到,這減少了新品推廣的阻力,還規避了傳統零售渠道的激烈競爭。

OATLY與咖啡館的合作,實現了一舉多得,OATLY因此收獲了銷量、品牌曝光、認知提升、形象塑造,這一做法大獲成功。2018年4月,OATLY合作的咖啡館僅有幾家,而到了2018年底,數量就達到了上千家。

在OATLY內部,這一做法被叫做“三個一戰略”——

即聚焦“一個產品”:Barista燕麥奶,這個名字本來直譯叫“咖啡師”,張春給它加了一個“大”字,叫做“咖啡大師”。

“一個城市”:上海。上海擁有國內最濃厚的咖啡文化和成規模的精品咖啡館,而且這些咖啡館還多是上海的“網紅打卡地”,這有助于拓展市場并輻射全國;另外上海還聚集大量國際公司,擁有最多的老外與歸國留學生群體,更易于接受OATLY。

“一個市場”:咖啡愛好者。這群受眾與OATLY的品牌特質十分契合,而且他們還最懂時尚,擁有自己的個性態度,是消費潮流的引領者。

對OATLY來說,咖啡館不僅僅是一個新渠道,OATLY不是在咖啡館里直接銷售自己的成品燕麥奶,而是作為咖啡的一部分搭配進行出售。咖啡館實際上是一個消費場景,就像即飲、搭配早餐、居家自制咖啡都是OATLY的消費場景一樣,很多消費者都有在家中使用乳制品自制奶茶、水果奶昔、拿鐵等飲品和食品的習慣。借助咖啡館燕麥拿鐵的示范,有助于帶動OATLY的家庭場景消費。

在精品咖啡館的一舉成名,吸引了行業頭部咖啡連鎖品牌的關注,也幫助OATLY獲得了與其合作的資本與機會。

2020年地球日,星巴克攜手OATLY和Beyond Meat發起“GOODGOOD星膳食主義”行動,倡導綠色環保的生活方式,并且推出了燕麥拿鐵、燕麥抹茶拿鐵、莓莓燕麥紅茶瑪奇朵三款新品[5]。

截至2021年4月,星巴克在一年內賣出了6200萬杯燕麥咖啡,一舉將燕麥奶打造成時興的中產消費符號,成為白領和中產們最愛的時尚單品,象征健康自律的生活方式。

OATLY由此破圈,瑞幸、庫迪、太平洋咖啡、麥咖啡、Kcoffee等咖啡連鎖巨頭都開始出現OATLY的身影;喜茶、奈雪的茶等新茶飲品牌也紛紛推出燕麥系列產品。截至2020年底,OATLY已進駐全國1萬多家咖啡店、茶飲店,風靡整個新消費圈。

為強化影響力,OATLY還從2020年起發起咖啡師成長計劃,半年時間內累計培訓了200多位學員,幫助他們提升技能、開拓視野、促進交流。而且OATLY還通過“無聲咖啡師”項目為聽障青年提供專業的咖啡師培訓,當年就成功幫助20多位“無聲咖啡師”找到穩定工作,開啟職業生涯。這一公益項目,不僅影響了業內企業和機構,而且搭建了與咖啡師深度溝通的平臺。

圍繞咖啡這一原點場景,OATLY迅速收獲聲量和口碑,找到了市場突破口,不僅逐漸實現規模成長,電商和零售開始全面打開,而且幫助品牌完成了從0到1的起步,消費者逐漸對OATLY、對燕麥奶形成了認知,并逐漸定義了植物蛋白飲料品類。2021年5月,OATLY在納斯達克成功上市。

截至2024年7月,OATLY在中國已先后入駐超過10萬家咖啡店;2018-2023年間,OATLY在中國市場累計售出了10億杯燕麥咖啡。當然,OATLY從此也并非就是一路坦途,打造了咖啡場景之后,OATLY的下一個場景在哪里,如何持續推動品牌增長。這個話題我們留待場景地圖一節再做說明。

OATLY這個品牌誕生于1994年,原本是瑞典食品科學家Rickard ?ste為乳糖不耐受人群研制的乳制品替代,但它在最初的20年時光中,一直不溫不火。直到2012年,Toni Petersson接棒成為CEO,為OATLY制定了更激進的營銷策略,OATLY從此改頭換面,掀開了風靡歐美,走向世界的新篇章。

這個策略就是挑戰牛奶,站在牛奶的對立面。OATLY提出的廣告語叫做“It’s like milk, but made for humans”(像奶,但是更適合人類),“WOW NO COW!”(哇,沒有奶牛!)。

此外,它還會把“沒有牛奶,就沒有傷害”“對,我們是素食主義者,所以你呢?”“動物都喝同類的奶,為什么只有人類要喝其他動物的奶?”等代表性文案印在產品包裝上和戶外廣告上。

OATLY此舉為了強調自己對環境更友好,占用土地少、消耗水資源少,在生產過程中排放的溫室氣體僅為生產牛奶的1/5,對環境的污染也少。而且燕麥奶是純素食,相比于牛奶低脂、擁有更多膳食纖維,還能避免因過量攝入動物蛋白造成的骨質疏松。

通過與歐洲流行的環保主義與素食主義觀念相綁定,OATLY轉而開始攻擊傳統乳制品不環保、不健康、不先進,我們喝了幾十年的牛奶,也許并不是那么適合人類。

由此,OATLY的新目標人群就不再是乳糖不耐受人群,而是歐洲那些具有強烈環保意識的中產消費群體,它將自己的用戶定義為“Post Milk Generation”(后牛奶一代)。由于環保在歐洲是非常主流的意識形態,且擁有數量龐大的素食愛好者,OATLY大獲成功。

這一做法當然引起了牛奶企業的不滿,OATLY先是被瑞典乳制品協會告上法庭,控告其詆毀牛奶、暗示牛奶不健康,該官司最終以OATLY的敗訴而告終;后來,官司又打到了歐盟法院,OATLY被歐盟知識產權局禁止注冊帶有“Milk”“Creamy”等字眼的商標,因為非乳制品不得在營銷中使用與乳制品相關的術語。

雖然2021年OATLY艱難贏下了官司,但2024年英國法院再次裁定,OATLY不得在其產品上使用“Post Milk Generation”等營銷口號,不得給產品起帶有“奶”字的名字。不過雖說輸了官司,OATLY卻贏了銷量。2015年在瑞典敗訴后,OATLY在當地的銷量直接上漲了45%[6]。

雖然OATLY供借這一策略在歐洲廣受追捧,但它顯然無法照搬到中國,理由如前所述,中國消費者對牛奶的認知根深蒂固,環保也不是國內的主流消費觀念,更何況中國還有極其強勢的牛奶企業。

所以OATLY在中國轉而走了另一路線,2016年OATLY進軍美國市場時采用的也是這一策略,和北美網紅咖啡館Intelligentsia、La Colombe等進行合作,與咖啡師、KOL一起推廣燕麥咖啡飲品,并出現在星巴克的菜單中。

在歐洲,OATLY的策略叫做“VS牛奶”,給自己貼的標簽是環保、素食、健康;而在中國,OATLY的策略則是“&咖啡”,給自己貼的標簽是時尚、自律、潮流單品。

我曾在公眾號將OATLY評選為我心目中的2021年度最佳營銷案例,OATLY的實踐是一個思維范本:

品類受產品屬性限制,有自己的局限與天花板。當品類束縛了品牌的想象與手腳,那么通過場景找到新的增長機會,通過標簽突破消費者的認知局限,是一條切實可行的路徑,它對很多企業都極具借鑒意義。

營銷人很喜歡講“心智”一詞,但是打造一句定位式口號進行強力投放,把品牌變成某個品類的首選,這顯然不是占領心智,充其量只是占領品類。

要想占領心智,首先要通過場景,讓品牌在消費者生活中找到一個位置,變成用戶生活的一部分;其次要圍繞場景中的用戶所需和所思所想,為品牌設計標簽,把產品變成消費者的身份認同和決策標準,進行成為社會文化的一部分。等品牌融入生活場景,形成或改變了用戶認知,這時我們才可以說品牌占領了心智。

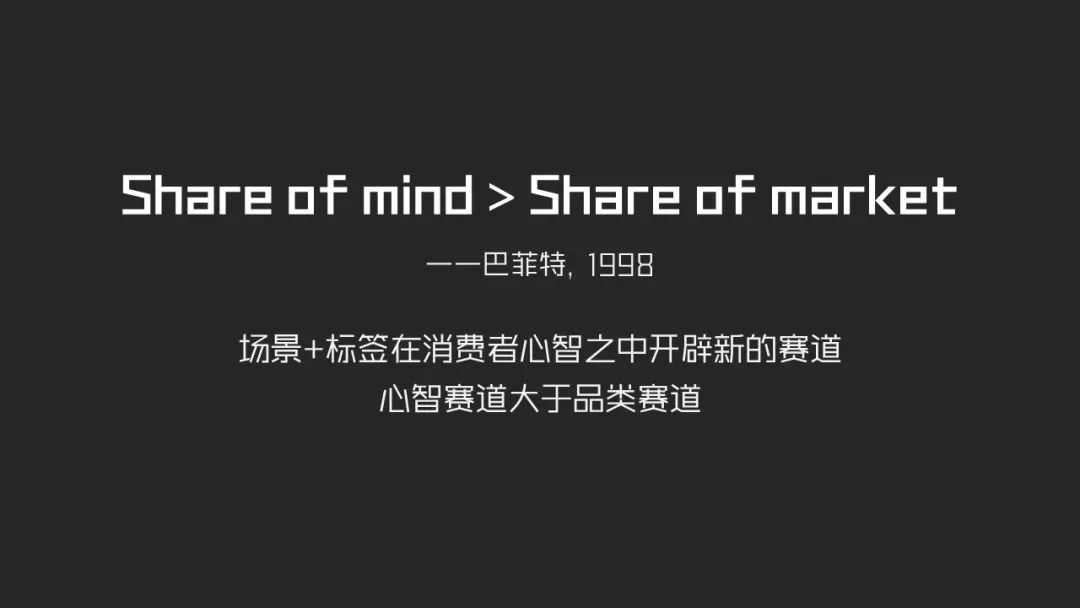

1998年,巴菲特在談到其經典投資案例——喜詩糖果時,提到了一個觀點:“心智份額”大于“市場份額”。

我們通常將賽道理解成行業與品類,將通過品類規模、增速、不同品牌的市場份額來判斷一個賽道是否具備進入或投資價值。

如果你看到的OATLY只是“燕麥奶”只是“植物基”,那么你會認為這個賽道沒有什么想象力,也很快就會遇到增長瓶頸;但是如果你看到的是咖啡、茶飲、伴餐、居家自制飲品等眾多燕麥奶的消費場景,看到的是環保標簽、時尚符號,那么OATLY就擁有廣闊的想象空間。

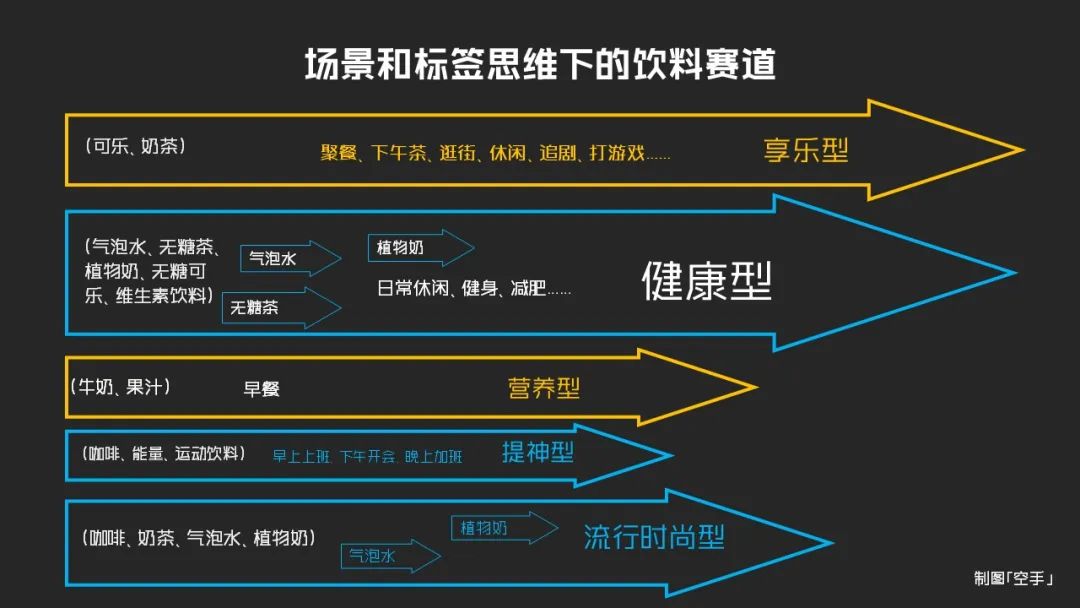

同理,在品類的思維下我們去看飲料賽道,椰汁、氣泡水、植物蛋白飲料就是標準的小品類,市場規模小,發展潛力小。

而換到場景和標簽思維下去看飲料賽道,去發現生活中更多的飲料消費場景比如戶外露營、CityWalk、辦公開會、下午茶、燒烤火鍋、社交休閑,去理解消費者對營養型飲料、提神型飲料、時尚休閑型飲料、健康型飲料的認知和需求,那么你又會看到不一樣的市場機會。

真正的賽道,不在品類上而在消費者生活中;不是品類位置,而是品牌在消費者生活中占據的位置。一個品牌只有不斷開拓、占據新的消費場景,提高在自身在消費者生活中出現的頻次,以及不斷通過標簽改變用戶認知,提高該場景下消費者的需求強度,才能真正打開市場,擴大市場容量。

抓住場景和標簽,在消費者心智之中開辟新的賽道,擴大心智份額,心智份額不是品類份額,而是生活份額,文化份額。“場景+標簽”才是一條更寬闊的增長路徑,是更有想象力的增量來源。