來源:來源:零售商業評論(ID:lssync)

傳統百貨由于商場品牌和商品同質化現象加劇、場景單一缺乏吸引力,疊加線上渠道的沖擊、消費者需求更加多樣化等因素,行業業態式微,開始供給出清,百貨商場生存空間被進一步壓縮。

顯然,當下的百貨業態已然步入了緩行期。

但我們也需要從另一個層面來看,隨著新政加碼、多元化的供給以及社區商業更加垂直細分,傳統百貨商場的集體轉型將會迎來新一輪發展機遇。

01

2024年,百貨商場“冰火兩重天”

2024 年百貨零售行業面臨多重挑戰。據國家統計局數據,2024年,社會消費品零售總額487895億元,比上年增長3.5%。按零售業態分,2024年,限額以上零售業單位中便利店零售額比上年增長4.7%,專業店、超市零售額比上年分別增長4.2%、2.7%;百貨店、品牌專賣店零售額分別下降2.4%、0.4%。

百貨店是限額以上零售業單位中下滑最為明顯的業態。

據不完全統計,2024年共關閉了超40家百貨購物中心,王府井百貨、銀泰百貨、銀座商城均關閉2家門店。

此前還包括諸多老字號百貨關閉,如天津濱海新區伊勢丹、上海梅龍鎮伊勢丹百貨、廣州番禺友誼商場、遠東百貨江北店等知名百貨相繼閉店。

從業績數據來看,百貨業態的發展狀況著實不容樂觀,不少百貨企業面臨盈利困境。

我們看下國內部分頭部百貨企業公布的2024年業績,超7成利潤下降。其中寧波中百、歐亞集團、百盛集團盈轉虧,永旺、翠微股份、中央商場、大連友誼虧損增加。

重慶百貨預計2024年實現歸屬于上市公司股東的凈利潤為13.15億元,去年同期凈利潤為13.08億元,同比增長0.53%;預計2024年實現營業收入171.16億元,去年同期營業收入為189.95億元,同比下降9.89%。

王府井預計2024年實現歸屬于上市公司股東的凈利潤為2.6億元到3.5億元,與上年同期相比7.09億元相比,預計減少3.59億元到4.49億元,同比減少51%到63%。

歐亞集團預計2024年實現歸屬于母公司所有者的凈利潤虧損2000萬元到虧損3000萬元,與上年同期的1873.39萬元相比,將出現虧損。

銀座股份預計2024年歸屬于上市公司股東的凈利潤為4350萬元至6500萬元,與去年同期的2.17億相比,同比下降70%至79.92%。

當然也有逆勢增長的企業。比如百聯股份預計2024年實現歸屬于上市公司股東的凈利潤為14.25億元至17.1億元,與去年同期的3.99億元相比,將增加10.26億元至13.11億元,同比增加257.04%到328.45%左右。

百貨零售業正經歷冰火兩重天。但是總體來看,傳統百貨仍面臨較大挑戰,百貨行業正在集體進入轉型期。

首先,百貨業態老化是關鍵原因之一。傳統百貨以服裝、家用百貨等傳統商品為主,業態傳統很難吸引到年輕人。“傳統百貨的經營模式更多是老套路,現在年輕化消費趨勢,越來越少的消費者愿意去逛傳統百貨店,主要還是商品和場景體驗都跟不上新消費需求。”業內人士向我們表示。

其次是,成本壓力攀升和引流難增量少成主要挑戰。根據中國百貨商業協會發布的《2023-2024年中國百貨零售業發展報告》顯示,有60%的樣本企業認為,電商持續沖擊是其發展面臨的一大挑戰,電商對百貨零售業的影響持續存在,雖然過了最嚴重的時期,但仍然持續對線下百貨零售業構成影響。第二則是成本壓力攀升,58.8%的樣本企業認為"經營成本高,利潤低"是百貨企業面臨的三大主要挑戰之一。

更重要一點是,消費者需求的轉變是關鍵因素。今天的消費者不再僅僅滿足于單純的購物需求,他們更加注重消費過程中的體驗感、個性化以及社交屬性。現在的消費者還更傾向于線下需要滿足情緒體驗。而傳統百貨的經營模式較為單一,難以滿足這些多元化的需求。

「零售商業評論」認為,傳統百貨以往“大而全”定位逐漸失去了吸引力。百貨零售企業需要以“以人為中心”,轉而聚焦于特定客群的生活方式,結合自身的優勢資源,尋找能夠差異化立足的市場點。

02

百貨商場“潮水向哪”?

當然,百貨行業‘內卷式’競爭等問題,亟待優化調整。此前,商務部等7部門聯合印發《零售業創新提升工程實施方案》提到,聚焦百貨店、購物中心、超市、社區商業中心等零售商業設施改造提升和創新轉型,并對百貨店、購物中心提出融合型商業、時尚型商業、策展型商業、主題型商業、社區型商業等轉型方向。

根據我們觀察,百貨業態的發展也有新機遇。大多數企業2024年加大了門店調整改造的力度,如通過門店調改升級、引入新業態、升級新場景、營造新體驗等方式實現客流量和銷售額的增長。

第一是,百貨商場創新模式及創新業態。

推動門店轉型升級也成為百貨尋找新增長的有效方式。近年社區生鮮店、折扣店、社區電商等新業態發展較快。部分百貨開始轉型社區生活中心,提供更便捷的購物體驗、文娛場景和社區服務來吸引消費者,以增加客流量和提升消費者的體驗感。

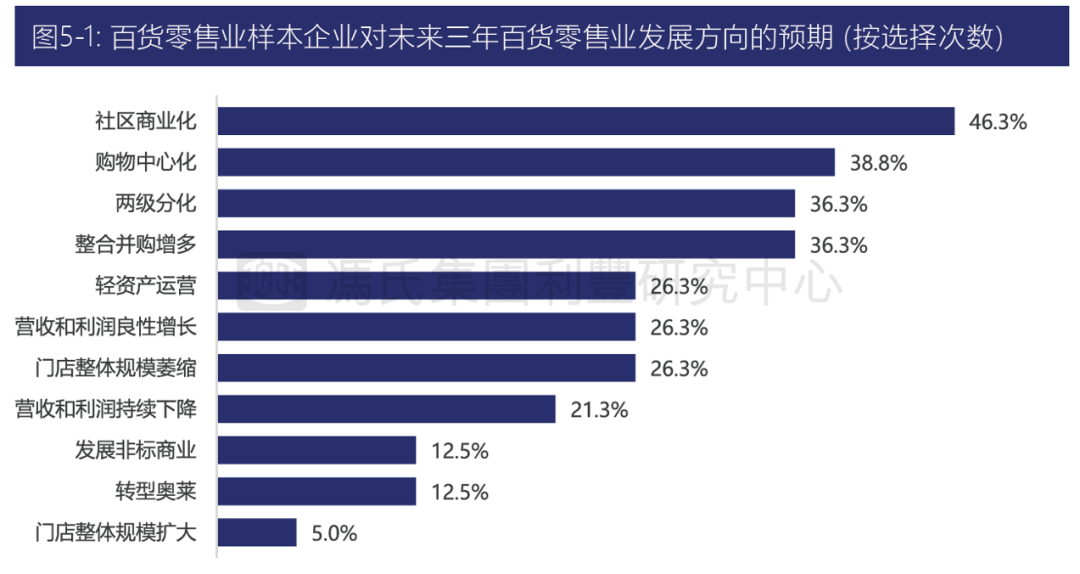

隨著消費者對便利性和品質生活的需求增強,百貨零售社區商業化也逐漸成為趨勢。

調查顯示,46.3%的樣本企業認為在未來三年,社區商業化將是百貨零售業的發展方向。

數據來源:中國百貨商業協會、馮氏集團利豐研究中心問卷調查

以天虹為例。天虹商場在廣東、江西、湖南、福建、江蘇、浙江以及北京等地的連鎖門店已逾百家,為了更貼近社區發展的需求,天虹決定將其位于人口稠密社區或城市核心區域的中型門店,轉型為新型的社區生活中心模式。

2023年,天虹商場推動旗下28家門店向“品質、親密、便利”的社區生活中心轉型。數據顯示,經過轉型調整,這28家門店在全年總營收上實現了同比增長10%的佳績,平均客流同比增長率更是高達近30%,其中單店最高拉升幅度更是達到了97%。

王府井集團旗下的北京長安商場也進行了類似的轉型。該商場定位于“社區生活中心”,針對周邊老年居民的需求,引入了社區食堂、老齡課堂、健康驛站等設施,打造“銀發金街”共享空間。

第二是,場景化改造,“百貨+”模式百花齊放。

多業態復合、打造IP商業成為百貨商場提高聚客能力,打開消費新場景的方式。“百貨+”模式也在不斷創新中。

比如發展首發經濟,引入全球知名品牌,支持首店、首展、首秀,培育“年輕力”“她經濟”“文藝范”等。同時,創新演藝、展覽、文化、動漫等多元體驗場景,豐富消費內容。

值得一提的是,2024年以來二次元IP周邊商品催生新興消費現象——谷子經濟,在資本市場掀起了一陣熱潮。

百貨商場提升“IP濃度”、“二次元濃度”成為新突破口。

在新消費趨勢下,各大百貨商場都爭相打破“次元壁”,希望通過二次元鏈接年輕消費者。諸如上海第一百貨C館、上海百聯ZX創趣場、北京王府井喜悅購物中心等項目都選擇了提升商場的“二次元濃度”,邁進次元文化新賽道,集中引入動漫周邊、藝術廠牌、潮玩、卡牌、IP聯名餐廳等,成功吸引眾多年輕消費者的關注,重新翻紅。

如2024年,北京大悅城打造了“城市有趣處”年度主題IP,推出“粉粉過春天”“五一城市有趣處”“十一城市漫游指南”等趣味性活動吸引消費者。此外,大悅城控股北方大區商業還在跨界合作方面發力,今年上半年舉辦了LOOPY、卡皮巴拉、火影忍者等63場頂流IP的線下首展,銷售額突破7000萬元。

上海靜安大悅城主打 “首展” 概念,通過 “中庭快閃”,即利用中庭舉辦展覽 / 快閃活動,聯動周邊店鋪的模式,吸引了大量二次元粉絲。2024年舉辦了多場熱門 IP 的快閃活動,如12月14日出現了六大IP同時首發的景觀,人群把大悅城徹底擠爆。通過不斷舉辦各類IP活動,形成了自己的核心競爭力,成為二次元愛好者的打卡圣地之一。

百聯ZX造趣場于2024年年末在楊浦五角場全新亮相,圍繞 IP 體驗謀篇布局,集次元品牌、主題餐飲、書店、社交空間、游戲體驗、COS 主題攝影于一身,更強調社交體驗。

據悉,百聯ZX創趣場2024年舉辦的各類活動近700場,目前場內匯集40余家品牌,首店集結70%,預計2024年全年銷售額同比增長70%,客流同比上升40%,會員數超26萬。國信證券表示,百聯通過搶先布局,利用自有物業改造升級,并吸引重磅IP入駐,有望直接受益谷子經濟發展。

寧波銀泰百貨東門店于2024年4月底開始大調改,引入全新的二次元主題街區,涉及商場三層近 4500m2 租賃面積,計劃引進潮玩二次元相關品牌數量達 20 余個,如三月獸、模玩熊、貓受屋等二次元品牌,將打造寧波首個最大的二次元街區。

還有成都天府紅,前身是成都百貨大樓,引入了多家二次元頭部品牌首店以及手辦潮玩、古著等年輕人生活方式的小店和品牌,如 lolita 圈 “元老級” 品牌 “angelicpretty”、娃圈消費者追捧的 “三萬院長” 等,使得二次元及文創為代表的體驗業態占比超過了 50%。還通過舉辦漫展、線下同好會,不定期舉辦市集 “谷玩市場”、二次元春晚、同人創作 mini 展以及免費開放舞蹈區等活動,吸引了大量二次元愛好者和年輕消費者。可以說,“二次元”的風,為老牌百貨們吹出新的生機。

同時,“百貨+電競”在未來的競爭中顯然具有巨大的潛力。不少商場變為大型電競比賽的場地,還舉辦了電競IP主題展覽、聯名快閃等活動,吸引年輕群體流量。

同時,各種契合消費者生活方式的“百貨+”模式日益豐富,傳統零售業態的邊界正在逐漸消失。

第三是,百貨商場線上線下深度融合,全渠道打造成重點?。

中國連鎖經營協會1月份對全國排名前100的購物中心企業、綜合零售商等進行了調研,線上、線下全渠道布局并創新營銷是企業增加銷售的有效策略,超過半數的購物中心去年全年線上銷售呈現上升趨勢。

我們以銀座股份為例,其將統一優質貨盤,擴充商品上架數量,通過直播短視頻提升銷售規模。為搶抓直播風口,于2022年5月率先上線“抖音本地”平臺,成為“抖音本地”平臺山東首家上線的商場綜合體;2022年10月入駐“抖音電商”平臺,成為該平臺全國僅有的7家連鎖零售集團之一。目前,在抖音本地平臺的銷售屢次奪得全國周榜、月榜第一名。

2024年8月其管理pop商城店鋪 “銀座賣場店”在京東平臺上線,目前,店鋪設置美妝、健康食品、寵物生活等9個專區,sku商品91款,正常上架銷售。

「零售商業評論」認為,傳統百貨商場創新模式及創新業態為行業打開了新窗口,更多社區化業態將加速布局。其次,“百貨+”模式將成為吸引到店客流的重要方式,特別是IP、二次元濃度的提升成為百貨的新流量密碼。同時,全渠道發力,將為百貨打造兩條腿跑步,而線上的業績將帶來新增量。

結語

2025年百貨行業的將從“規模”轉向“創新業態與體驗之爭”。頭部企業如能持續深化“人貨場”重構,并抓住政策紅利,有望在行業低谷期實現逆勢突圍。反之,依賴傳統模式的尾部企業或加速出清,市場集中度將進一步提升。