文:錢游

來源:新零售參考(ID:xlsck360)

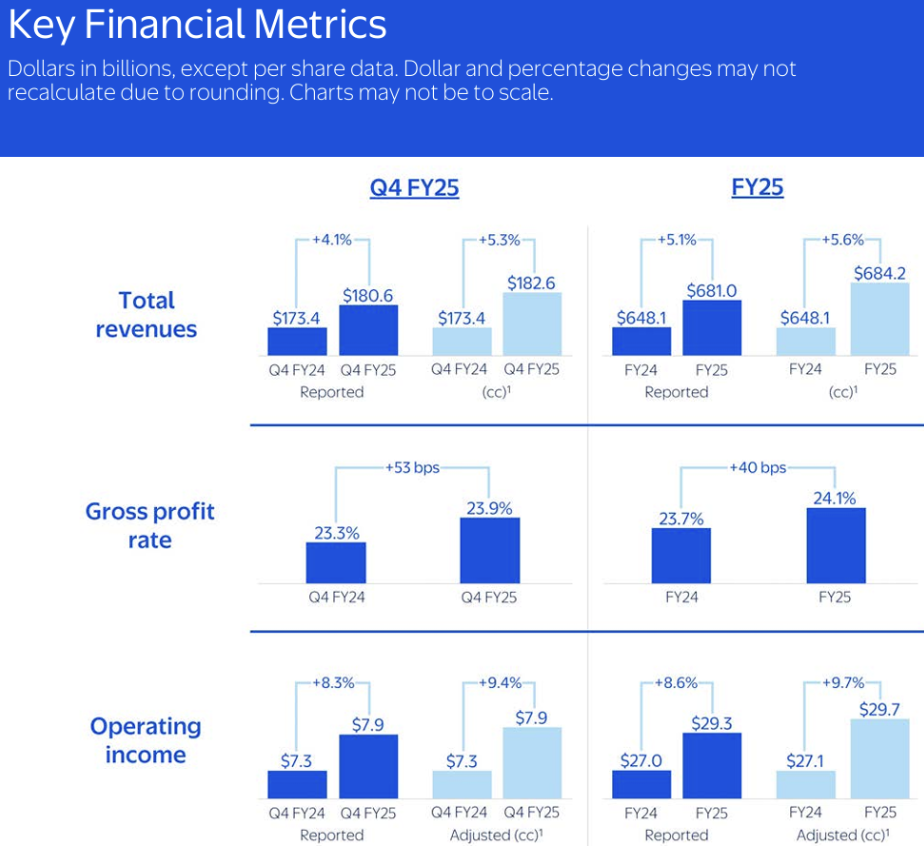

財報顯示,2025財年全年,沃爾瑪營收達到6810億美元,同比增長5.1%。

圖源:沃爾瑪全球官網

圖源:富途

這一成績也創下全球企業營收的新紀錄。

當前,沃爾瑪已經連續12年蟬聯世界500強企業之首。

再來看最新的季度表現。

據悉,沃爾瑪2025財年第四季度(截至2025年1月31日),營收達1806億美元,同比增長4.1%,超出市場預期的1800億美元。

其中,經營利潤同比增長8.3%至79億美元,調整后每股收益0.66美元,略高于預期的0.65美元。

圖源:沃爾瑪官網

財報顯示,這一表現得益于美國消費者對“低價策略”的依賴。

目前,美國的高收入家庭(年收入超10萬美元)在沃爾瑪的消費占比顯著提升,尤其是季節性商品、汽車和家居用品需求激增。

然而,全年營收雖然破了紀錄,但緊接著發生的事情卻大跌眼鏡。

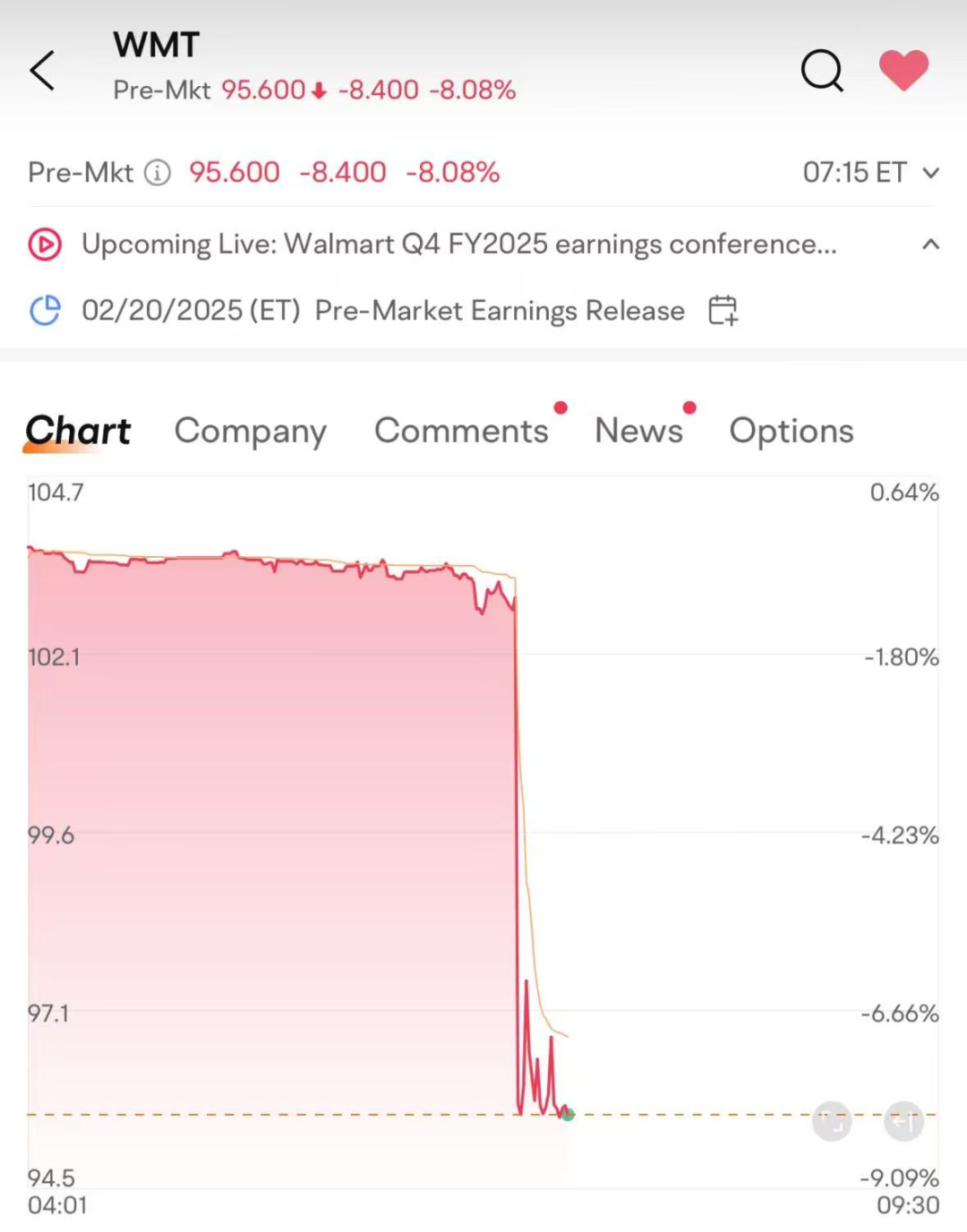

財報一出,資本市場的反應堪稱戲劇化——單日市值蒸發545億美元,創下15個月來最大跌幅。

圖源:小紅書

換而言之,就是出現了高增長與低預期的矛盾。

這家被視作“美國消費風向標”的企業,在通脹高企的2025年,既展現了電商業務的強勁增長,也因對未來零售的悲觀預期被市場“用腳投票”。

值得一提的是,全年同店銷售額增速放緩至4.6%。

也低于市場預期,且國際業務銷售額同比下降0.7%。

沃爾瑪首席財務官約翰·雷尼表示,新業績預期未加入美國最新關稅政策的影響。

圖源:聯合早報

與以往年份情況類似,宏觀層面依舊存在較多不確定性。

季度銷售額首次被“死對頭”亞馬遜超越

幸虧有中國市場撐腰!

財報顯示,美國電商巨頭亞馬遜的季度銷售額有史以來首次超過了美國最大實體零售商沃爾瑪。

亞馬遜第四季度銷售額達到1878億美元,而沃爾瑪的第四季度銷售額則為1805億美元。

雖然沃爾瑪的年銷售額仍處于領先地位,不過亞馬遜正在迎頭趕上。

根據?FactSet的數據,沃爾瑪預計在下一財年的營收將達到7087億美元。

?

而亞馬遜2025年的營收預計將達到7008億美元。

兩大巨頭的差距,已經不遠了。

可以說,在全球范圍內,望沃爾瑪項背者——唯有亞馬遜。

沃爾瑪在華再破千億

山姆立大功

?

再來看看沃爾瑪在中國市場的表現。

?

在財年全年,沃爾瑪中國凈銷售額約為203億美元(約合人民幣1473億元),再一次刷新在華銷售額紀錄。

?

圖源:沃爾瑪

財報特別說明,在沃爾瑪的國際市場,凈銷售額增長是由中國、Walmex和加拿大引領。

在截至1月31日的上一季度,按固定匯率計算,沃爾瑪在中國的凈銷售額達51億美元(約合人民幣370億元),同比上漲27.7%,顯著高于此前三個季度16.2%、17.7%和17%的漲幅。

這一數據不僅碾壓其全球5.3%的營收增速,更讓同行望塵莫及。

其中,由于中國農歷新年購物季較往年提前,受此提振。

沃爾瑪該季度在中國的電子商務凈銷售額同比增長34%,而此前三個季度漲幅為23%、23%和25%。

?

沃爾瑪表示,過去12個月在中國新開了6家山姆會員店。

?

2025年,山姆還要分別在嘉興、合肥、武漢、中山、張家港等地拓。

而山姆會員店憑借差異化選品(如網紅瑞士卷等網紅爆品),中國山姆會員數突破500萬,但低價策略導致毛利率承壓。??

沃爾瑪中國電商收入占比18%,增速23%,但仍需面對京東到家、美團閃購的即時零售圍剿。

新零售參考認為,沃爾瑪在中國正經歷大象轉身。

關停大賣場、力推山姆店,但這能否抵擋本土電商的降維打擊,仍是未知數。

新零售參考拍攝

沃爾瑪抓住了電商密碼

宏觀來看,沃爾瑪本季財報的最大亮點,莫過于全球電商銷售額同比增長20%。

以及連續第11個季度保持兩位數增長,且電商業務利潤率高達11%,是整體利潤率的兩倍以上。

圖源:沃爾瑪

這一成績的背后,是三大核心戰略的合力:??

“最后一公里”效率革:通過供應鏈自動化和門店提貨網絡優化,美國地區配送時間縮短30%,帶動高客單價商品(如二手奢侈品)銷量激增。??

會員經濟撬動黏性:山姆會員店電商銷售額增長24%,會員費收入同比提升13%,高凈值用戶占比持續擴大。??

廣告業務成新藍海:全球廣告收入增長29%,其中美國Walmart Connect廣告平臺增速達24%,成為利潤率超70%的“現金奶牛”。

摩根士丹利在財報前發布的研報中指出,電商業務未來將貢獻沃爾瑪50%的銷售額增長和幾乎全部的利潤率擴張。

但這一樂觀預測,卻被隨后的業績指引潑了冷水。

股價暴跌6.5%,一份“不及格”的業績指引為何引發海嘯???

盡管第四季度數據亮眼,沃爾瑪對2026財年的展望卻讓市場大跌眼鏡:

??

調整后每股收益預期2.50-2.60美元,遠低于分析師預期的2.77美元;??

銷售額增速預期3%-4%,低于2025財年的5%;??

經營利潤增速更是從2025年的9.7%驟降至3.5%-5.5%。

這份指引直接觸發股價暴跌,其背后折射出三重焦慮:??

其一,消費疲軟信號:沃爾瑪管理層直言“通脹壓力下消費者將縮減支出”,這與山姆會員店高收入用戶增長形成矛盾,暗示中低收入群體購買力萎縮。??

其二,關稅政策沖擊:特朗普政府擬對墨西哥、加拿大加征關稅,沃爾瑪供應鏈成本可能飆升,而現有指引尚未計入這一風險。??

圖源:俄羅斯衛星通訊社

其三,資本市場的耐心耗盡。

過去12個月沃爾瑪股價累計上漲77%,市盈率高達37.5倍,市場對“高增長故事”的容錯率已逼近極限。

為應對增長壓力,沃爾瑪正將籌碼押注在技術投入上。

供應鏈自動化:通過AI算法優化庫存周轉,降低生鮮品類損耗率,推動四季度毛利率提升至23.9%。??

零售媒體生態:斥資23億美元收購智能電視品牌VIZIO,借其廣告終端數據強化Walmart Connect的精準營銷能力,直接對標亞馬遜廣告業務。??

第三方平臺擴張:美國電商GMV同比增長22%,第三方賣家GMV增速達30%,未來三年計劃將3P業務利潤率從負值轉正。

這些舉措顯露出沃爾瑪的野心——從零售巨頭蛻變為“數據+服務”平臺。

一邊是電商和會員經濟的向好發展。

另一邊是消費疲軟和地緣關系的陰影。

當市場用545億美元的市值蒸發表達擔憂時,沃爾瑪需要證明的不僅是“低價護城河”,更是穿越周期的韌性。

這場豪賭的結果,或將重塑全球零售業的未來圖景。