來源:紅餐網(ID:hongcan18)

01

未來5年,

低線城市餐飲消費更有活力

我想站在產品數據的維度和大家分享一下,2024年前三季度中國餐飲整體發展的情況,以及在這樣的背景下餐飲業孕育的一些新趨勢。

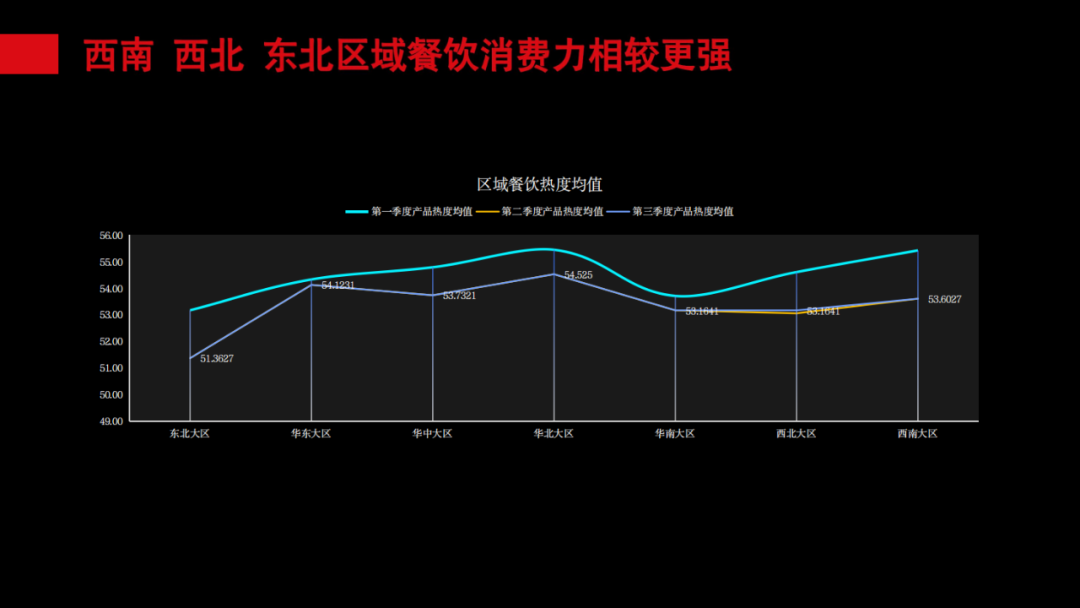

首先來看看全國幾大區域的餐飲發展情況。這張圖里的熱度代表著各個區域餐飲消費的行為和表現。可以看到,作為原來最強的餐飲區域市場——華東和華南地區,2024年前三季度餐飲消費都遇到了非常大的挑戰,整個餐飲消費急劇壓縮。

尤其是上海和深圳這種以外來移民為主且房價高企的城市,整個餐飲消費受影響程度都是非常嚴重的。

以深圳為例,不少正餐店已經在推30元左右的簡餐和快餐,還有很多快餐店推出了10多元的外賣。放在3-5年前,沒人會相信這是在深圳發生的事情,但這就是深圳餐飲今天的真實寫照。

為什么會出現這樣的情況?其實就來自消費下行時,一線城市中產階級收入下降,但面臨嚴峻的房貸、車貸,很多人的可支配收入嚴重下滑。我有一個深圳的朋友,某頭部巨頭T8級的高管,年薪超過200萬,但現在除去房貸、車貸、孩子的教育和每年固定要支出的費用,他每年可用于生活支配的現金不超過30萬。

典型的深圳精英人群都面臨如此大的消費壓力,可以想象深圳的餐飲消費會面臨什么樣的難題。

另一方面,三、四、五線城市發生的變化也非常有意思。很多低線城市或是縣城,做農家樂、做宴請的生意都非常火,客單價普遍在50-100元之間,其中,50-70元的區間產生的餐飲消費是最多的。

相比于一二線城市可支配收入減少,末梢城市的一些群體有穩定的收入,且家里沒有房貸和車貸,可支配收入非常可觀。

這也可以得出第一個結論,從當下到未來5年的時間,三四五線的餐飲消費將會比一線城市更有活力。

02

30-60元小中餐位于流行周期,

快餐和簡餐迎來最好時代

章魚小數據的數據庫顯示,全中國目前有接近300個餐飲品類。在章魚小數據過去8年研究中,我們發現中國餐飲品類的流行周期是3個月到2年。上一輪流行的是30-60元客單價的湘菜小中餐,它的風口和生命周期就是2年多,從2023年年底開始,湘菜小中餐已經從風口上下來,川菜小中餐風口已經開啟。

對比之下,很多品類可能僅有3個月的生命周期,比如之前的甘肅麻辣燙和淄博燒烤,二者都是生命周期非常短的品類。

這是因為中國消費者的選擇太多了,并且消費者對于豐富性的要求也很高。以茶飲為例,消費者恨不得在一杯奶茶中喝到盡可能多的食材和風味。如今在中國做餐飲,一定要知道品類的流行周期和變化。

從專業的角度來講,當下做餐飲跟做期貨差不多,如果沒踩準周期,在錯誤的時間進入賽道,不僅賺不了錢還會死得很慘。

2024年前三季度中國餐飲品類是什么情況呢?根據章魚小數據的“餐飲品類發展指數”,可以看到,1-3季度,能進入TOP10的品類都有一個共性:低客單價且相對偏剛需的消費品類。

2023年時,我們還可以看到一些正餐品類進到TOP10,但來到2024年,正餐品類已經完全出局。

大家會留意到上圖中還有“川菜”這個消費品類,事實上從2023年下半年開始,30-60元小中餐的川菜接替30-60元的湘菜小中餐進入新的流行風口,接下來30-60元的川菜會成為中餐賽道里低客單價區域的最大風口,目前這個品類已經在很多的區域市場快速冒頭。

整個餐飲品類的主力消費都會進入到剛需和低價的品類里面,我們預測未來5年,會是快餐簡餐連鎖化發展最好的時代。未來5年內,中國的快餐和簡餐市場將快速形成規模化連鎖,完成市場的切割和分配。

03

客單價下滑成趨勢,價格將決定規模

在產品研發里面,最需要解決的問題是什么?有人認為是口味問題,有人認為是食材問題,有人認為是研發問題,但只有一個真命題,那就是價格問題。

如果價格定得不合理,無論產品做得多好,都會被目標客群拋棄。今天消費者出來吃飯,首先他會在腦子里思考,吃這頓飯一個人花多少錢?無論是自己出去吃飯還是請客吃飯,腦子里條件反射出來的都是價格。

所以價格決定了規模。2024年價格變化是怎么樣的呢?

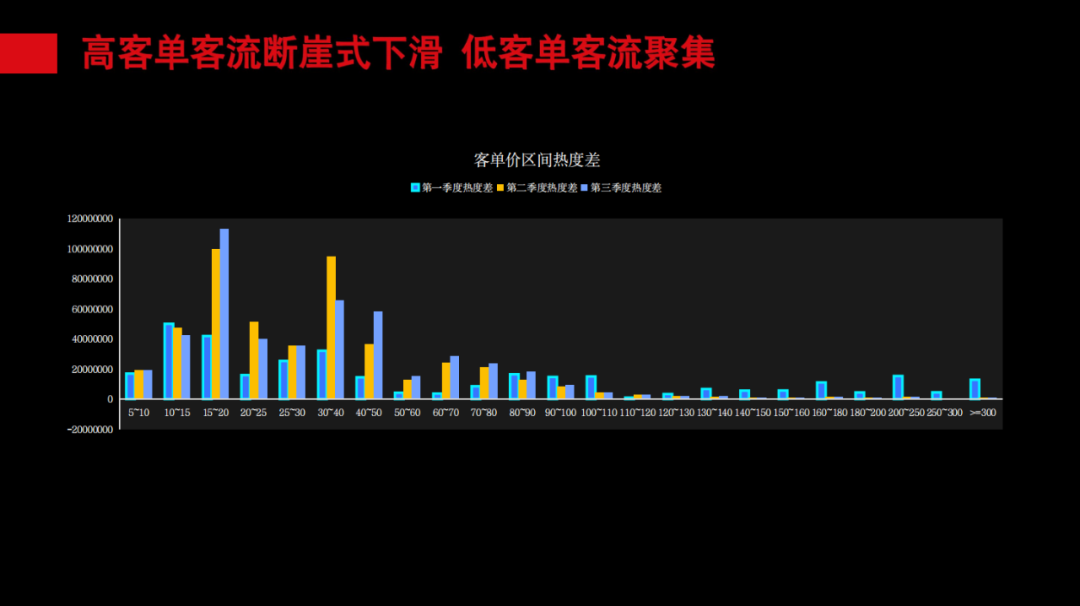

首先,前三季度,用“斷崖”一詞已經形容不了客單價在100元以上餐廳的慘況。進入二三季度后,客單價在100元以上的餐廳熱度僅有一季度的零頭。除非像大鴿飯這樣,產品做得足夠好,足夠有穿透力,且有穩定的消費客群,不然客單價在100元以上的餐飲店都會很艱難。2024年以來,市場上很多高客單的中餐門店和傳統的大店都在倒閉。

再來看客單價在80元以下的餐飲。2024年,80元以下,尤其是客單價在15-20元、30-40元、40-50元的餐飲,前三季度是高速增長。

所以通過客單價我們也可以得出一個結論,接下來是快、簡餐發展最好的時代,因為消費流量已經往這些低客單價餐飲高度聚集了,順勢而為就得天下。

在座各位今天所在的品類,在上述這些客單價區間里如何走,意味著接下來你有多大的市場。

全國消費客單價的下滑已經是不容忽視的趨勢。但如剛才所說,價格跟客單價的調整不是直接降價,因為直接降價會把企業搞死,降價背后是對門店模型的優化和調整。

簡單來說,當客單價下降后,就需要翻臺率和客流量去推動門店業績。這意味出餐時長和消費者就餐時長要減少,意味著要精簡SKU,擴充就餐時段。同時,出品的工藝和形態要進行有效的優化和調整。

如果只是粗暴降價,雖然能搶到流量,但掙不到錢甚至還要貼錢。同樣,如果是盲目調整產品結構,也可能面臨新客流還沒進入,老客流就全部拋棄你的情況。

04

泡沫破碎,

餐飲低毛利率時代已經來了

過去十幾年是餐飲最好的時代,也是充滿泡沫和瘋狂的時代。今天到未來是正常的時代,中國餐飲一定會進入低毛利時代。換句話說,靠規模掙錢的時代,練硬功的時代來了。

中國餐飲的低毛利率時代已經來了。很多餐飲老板都說:“做餐飲沒有65%-70%的毛利,這個生意我不會做。”但我告訴大家,如果到現在還是這樣的認知,你的產品一定會越來越差,消費者一定會遠離你。

餐飲進入殘酷的價格戰時代,最后PK的一定是同等價格下你能不能給消費者更好的體驗。所以壓縮毛利率是當下的市場競爭環境下,餐飲老板必須面對的真實問題。

這個時代的本質是“去泡沫、淘汰賽和優結構”。

2024年開始,餐飲已經是“去泡沫”的時代,過去10多年餐飲行業的泡沫太嚴重了,其實餐飲沒有想象的那么好;“淘汰賽”已經打響,2024年開始一定會有餐飲企業要死掉,而且是必須死掉。

餐飲企業存量過剩,市場不需要那么多餐飲品牌和門店。同時還要“優結構”,從餐飲品類結構到門店結構到管理都需要優化。

△圖片來源:紅餐網攝

在這個時代下,我們還要正視六大挑戰。

首先是客單囚徒的困境,今天餐飲企業降價不行,不降價也不行。客單的調整一定要圍繞門店模型和消費客群去做,不要盲目地“卷”,亂出招,可能招沒出完公司已經失去了造血能力。今天有很多餐飲老板瞎調整,最后把企業搞到生死存亡的邊緣。

第二是客流轉移。大量的客流正在快速地往低客單走,并不意味著高客單沒有人群。高客單的市場仍然在,只是消費流量減少了,如果你做得夠好,一樣可以把其他人干掉,讓自己活下來。

第三是毛利率之困。如果懂得主動降低毛利率,主動給到消費者同等價格下更優的產品體驗,淘汰賽被“卷”死的一定不會是你的企業。如果堅持高毛利的理念,到最后客流量會全部流失。沒有客流量的時候,毛利率就會成為偽概念,因為高毛利乘以零客流量還是等于0。??

第四是費用水池。過去這些年,很多企業一掙到錢就要搞數據,要搞研發,搞自己的供應鏈,可以看到很多餐飲企業變成產業集團,從前端到后端都自己干。原來這條路可行是因為入口夠大,進的水夠多。但如今進水管變少了,出水管還在,盲目投入會導致企業失血。因此要聚焦核心能力,不要瞎投入,嚴控費用才能活下來或活得更好。

第五是復購之門。沒有復購的餐飲,流量再大也是為平臺打工。未來餐飲要想活下來只有一個選擇,把產品做好,讓消費者在沒有優惠的情況下也會再到你店里消費,復購才可能活下來。

第六是投流與反投流。新店開業的時候把流量引進來是讓大家認識你,但絕不能讓品牌靠這樣的投流活著,這其實是“吸毒”,靠“毒品”消費來延續你的生命。

△圖片來源:紅餐網攝

聚焦以上問題,我給大家四點建議。

一是守住初心。老板要知道當初做這個品牌的初心是什么?服務的客群是誰?靠什么讓客戶選擇你?

二是控制欲望,控制對利潤的欲望。對于餐飲企業來說,毛利率和凈利潤額要維持在一個合理值,當你賺了不該賺的錢,要么這個生意有人搶,大家都來干,要么消費者覺得這家門店太不靠譜,產品太差而選擇放棄你。欲望是很多餐飲企業越做越差的根本原因,很多餐飲企業生意變好后不斷漲價,最終就在漲價的路上倒閉了。

三是做減法。要認真思考企業哪些東西是應該刪減的,將不該花的費用和不該做的事情都去掉,回歸到本質的產品上。

四是回歸本質,就是做好消費者的一桌菜。

同時我迫切地建議各位老板,接下來一定要進入數據時代,用客觀的東西來指導經營。要重新審視門店模型,很多時候企業生意不好是整個門店模型都出問題了,不能只是簡單地調整產品。門店模型是一道數學題,需要老板從各個維度把角色看清楚,把賬算清楚。

最后建議餐飲企業接下來多花一點時間在內部管理上,把精細化管理做好,從每一項管理中把成本和浪費擠掉,把利潤拿出來。