文:楊揚

來源:讀懂財經(ID:dudongcj)

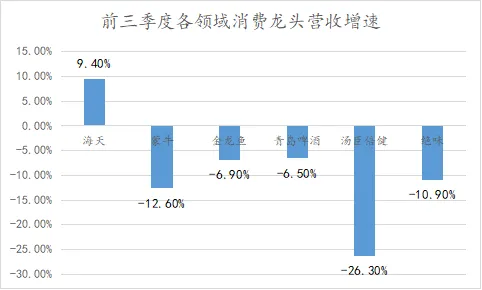

今年前三季度,包裝水、奶制品、調味品等大部分消費龍頭都出現了營收塌方。

相對剛需的金龍魚,蒙牛營收都下滑了6.9%、12.6%。一些可選屬性強的消費龍頭營收直接下滑了2成以上。

但就在這樣的消費環境下,前幾年業績不大好的海天味業逆勢殺回來了。今年前三季度,海天營收同比增長9.4%。歸母凈利潤同比增長11.2%。

海天味業是如何逆勢增長的?本文持有以下觀點。

1、業績增長打了個時間差。過去兩年,海天優化經銷商數量,并控制發貨,解決渠道存貨的問題。到今年公司經銷商數量重回增長,且渠道庫存消化較好,經銷商開始補貨,助推了業績。

2、錯失零添加產品的失誤被消費降級彌補了。在剛需品銷量都下滑的情況下,很多消費者重選性價比醬油。今年第三季度,零添加代表千禾味業醬油營收為同比下滑13.82%。

3、成長性配不上高估值。海天味業最新PE超過40倍,通常高PE對應高成長,但支撐海天量價增長的空間都已到頂,多元化新產品也都面臨紅海競爭,其未來增長的天花板不大了。

01

唯一賣得動的消費品

消費一向被看作是“長坡厚雪”的賽道:無論宏觀周期如何波動,人們總要消費,消費需求不會在一夜之間突然崩塌。

但今年冰冷的數據擺在眼前,似乎讓消費“信仰”出現了動搖。

今年前三季度,包裝水、奶制品、調味品等大部分消費龍頭都出現了營收塌方。

相對剛需的金龍魚,蒙牛營收都下滑了6.9%、12.6%。一些可選屬性強的消費龍頭營收直接下滑了2成以上。

業績下滑的核心就是賣不動,很多可選消費龍頭都出現了銷量下滑的情況,如上半年青島啤酒產品銷量463萬千升,同比下降7.82%,消失的銷量相當于中型啤酒廠一年的產能。

消費股幾乎團滅的情況下,海天味業反倒是逆勢殺了回來。

前幾年因為“添加劑”事件,海天品牌遇到信任危機,再加上,健康概念興起,海天也被千禾等零添加醬油,搶了些份額,導致海天23年業績罕見出現了下滑(-4.1%)。

但今年消費不景氣的時候,海天反倒是把失去的奪了回來。

今年前三季度,海天味業營收為204億元,同比增長9.4%,歸母凈利潤為48.1億元,同比增長11.2%。公司凈利潤過去兩年連續下滑后首次回正。

也不要懷疑海天的增長。確實有很多消費公司,在消費遇冷后,通過渠道壓貨的方式,獲得賬面上的業績增長。

但至少今年的業績增長,海天沒有這個瑕疵。

2023年-今年前三季度,海天存貨周轉天數從56.3天下降到47.4天。存貨周轉天數減少,說明終端動銷加快,海天的業績增長來自實打實的終端銷售。

那為什么其它剛需品都賣不動了,唯獨海天是例外呢?其實是業績既被動又主動的打了個時間差。

02

業績增長打了個時間差

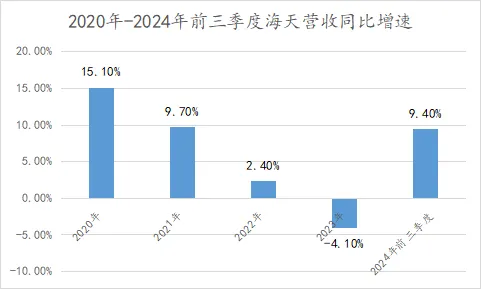

剛需市場+市占率提升的邏輯擺在這里,2020年之前的海天,是消費股業績穩定性、持續性的代表,年營收同比增速基本穩定在15%以上。

但之后海天成長性突然崩塌,2020年-2023年,其營收同比增速是15.1%、9.7%、2.4%、-4.1%,幾乎是一年下一個臺階。

從21年開始的營收增速斷崖下滑,和消費遇冷無關,2023年之前,A股食品飲料板塊增長穩定,年增速在7%以上,也和添加劑風波無關,添加劑主要影響22年四季度后的增長。

較消費大盤更早的下滑,既有被動原因,也有主動原因。

被動原因是,社區團購的興起,沖擊了海天的渠道體系。

海天實行“雙駕馬車”+精細化的經銷商制度。雙駕馬車指一個地區至少設置兩個經銷商,實行賽馬機制。

精細化是海天將經銷商全年的銷售任務分配到每一個月。上半年每個月一般要完成全年任務的8%,下半年每個月 要完成全年任務的9%-10%。

正常情況下,賽馬機制激發了經銷商動力,精細到月的銷售任務又保證了銷售額的穩定性和計劃性。所以2020年之前的海天業績像茅臺,增長穩定性像按計算器一樣精準。

但社區團購用虧損賺吆喝的補貼式打法,將銷售額吸了過去。造成了兩個后果,一是,很多經銷商不玩了退網。二是,留下的經銷商為了完成銷售任務,開始竄貨。

海天也開始主動優化,淘汰一批效率低、缺乏競爭力的經銷商。

主動走的加上被動走的,海天經銷商數量連續兩年下降,從2021年的7430家減少到2022年的7172家、再到2023年的6591家。

在優化經銷商時,海天也順道完成了渠道去化的任務。過去賽馬機制,經銷商為了業績或多或少的有壓貨動機。

海天優化渠道時,也主動收緊發貨,使海天存貨比率也比20年下降了2個百分點。

到今年上半年,海天經銷商數量時隔兩年后重回增長,上半年凈增83家,說明經銷商優化體系已經完成,在加上之前渠道庫存去化好,經銷商開始補貨。

兩者疊加下,海天把過去失去的增長“拿了”回來。

在業績復蘇后,海天錯失的零添加風口問題,似乎也得到了解決。這倒不是說,海天的零添加做的有多好,而是消費環境的變化,讓零添加紅利開始消失。

一瓶傳統醬油5-9塊,稍微升級點的高鮮醬油9-15元,而一瓶零添加要15元以上了,連剛需品銷量都開始下滑了,很多消費者也就重選性價比醬油了。今年第三季度,零添加的代表,千禾味業醬油營收為4.35億元,同比下滑13.82%。

那么,海天的業績能持續嗎?

03

撐得住40倍PE?

業績回暖后,海天醬油在資本市場上也有了反應,從今年1月的低點算起,海天至今反彈了43%。

反彈之后,海天PE來到42.6倍,茅臺不過20倍出頭,通常高PE對應高增長。

但海天未來的成長性不容樂觀,其量、價維度均已來到瓶頸。

量上,2023年海天醬油銷量為229.8萬噸,已經連續2年下滑,較2021年高峰的266萬噸累計下滑36.2萬噸。

雖然不排除有主動控貨的原因,但醬油作為基礎消費必須品,滲透率早就觸及了100%,疊加人們越來越追求飲食健康,總消費量重回下降趨勢將會是大概率事件。

價上,2023年海天噸價為5498.6元/噸,較2022年下降0.7%,6年噸價年復合增長率僅為0.3%,跑不贏CPI。

考慮到,國內經濟遇冷,用戶消費能力下降,以及各大廠家在需求穩定的情況下,最近幾年仍加大醬油產能,行業有輕微供需矛盾,海天未來提價的空間也不大。

量、價難提,海天市占率也到多年維持在13%-17%。主要原因是中國各地食飲口味差距較大,醬油品牌整體以本地為特色,難以一家獨大。

量價和市占率都難以提升,海天醬油主業已然來到天花板。多元化成為拉動海天增長的主要邏輯。

目前看,多元化產品中,海天增速最快的是,以醋、料酒為代表的其他業務。但一來這部分業務營收占比不到15%,小馬拉不動大車。

二來,醋、料酒也都是競爭激烈的紅海市場,海天跨界布局能增長,但能搶到的份額已然不大了。醋、料酒等其他業務的降速降的也快,三季度,海天其他業務同比增長19.88%,增速環比下降2.4個百分點。

成長性遇挑戰,海天撐得起40倍PE嗎?