文:Mia

來源:剁椒Spicy(ID:ylwanjia)

在新茶飲的商業版圖中,上市之戰已然進入白熱化階段。從各項數據來看,蜜雪冰城堪作為行業內獨特的存在。

此前,奈雪的茶與茶百道已成功上市。去年12月15日、12月27日和今年1月1日,古茗、滬上阿姨、蜜雪冰城三家分別踩著2024年的尾巴遞表沖擊港交所,狂卷IPO,爭當上市第三股。

剁椒Spicy整理了蜜雪冰城、古茗、滬上阿姨三家的招股說明書,同時梳理了茶百道和奈雪的茶的中期財報,試圖分析新茶飲行業背后的關鍵走向。

其中,蜜雪冰城規模與體量早在許久之前便已一騎絕塵,在過去一年的時間里,更是低調發力,門店數量突破4.5萬,不動聲色地與競爭對手拉開斷層差距。

通過精準錨定 10 元以下低價帶,僅在 2024 年前三季度,蜜雪冰城就在中國市場售出冰鮮檸檬水約 11 億杯、冰淇淋 14 億支,實現了高達 447 億的 GMV 業績。

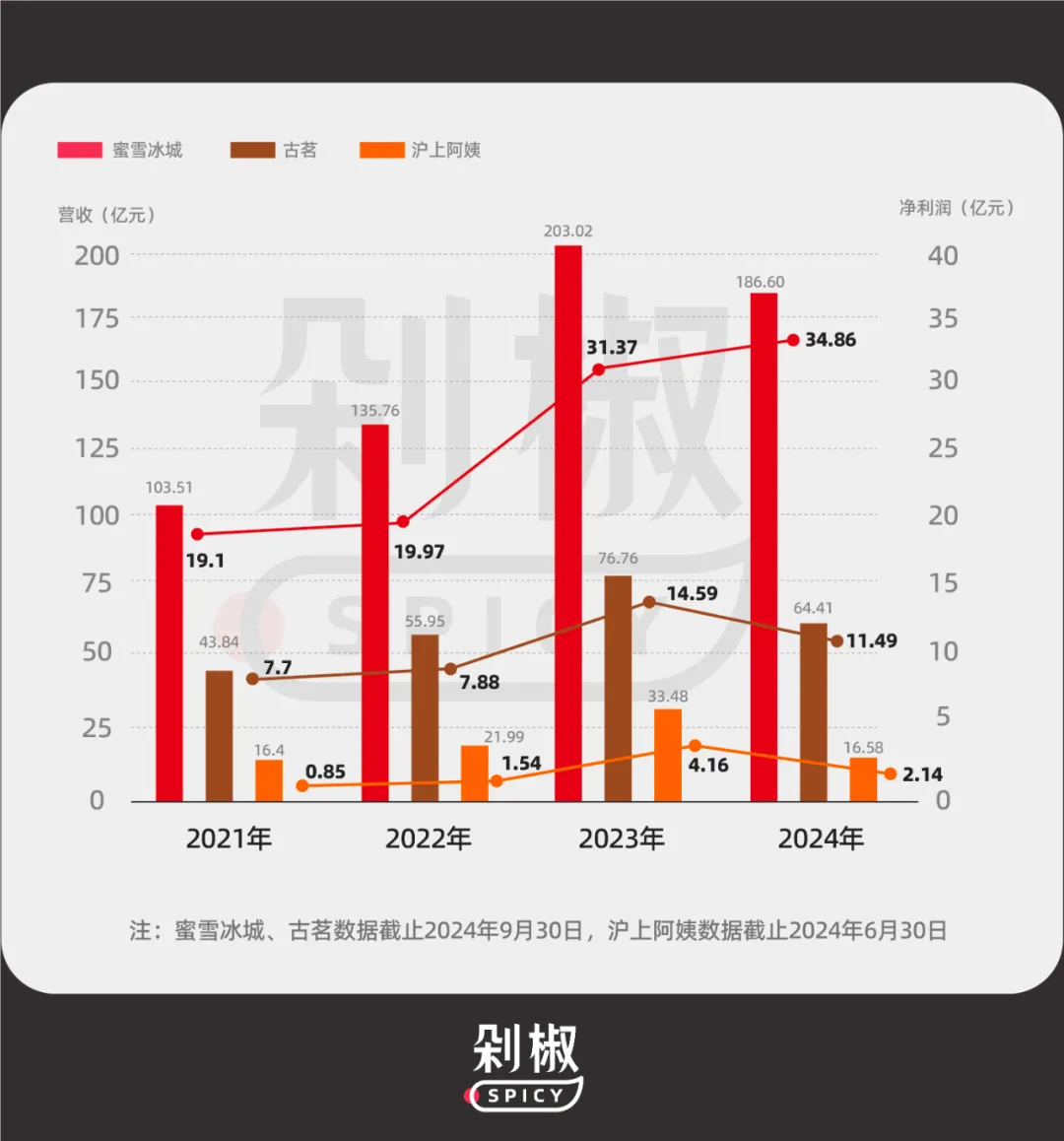

同期,對比其他品牌的經營狀況,奈雪的茶深陷虧損泥沼,上半年虧損近 4.4 億;古茗凈利潤 11.49 億,但增長步伐略顯沉重;滬上阿姨和茶百道面臨發展瓶頸,凈利潤只有2.14億 和2.37 億,而蜜雪冰城前三季度凈利潤高達 35 億,遠超前幾家總和,新增門店、閉店管控、加盟商增長等維度也盡顯優勢,成為少數還在新茶飲軌道上高速運行的品牌。

但從加盟角度審視,哪怕是蜜雪冰城也不是加盟商們的好選擇。

不同于之前小品牌的小打小鬧,這兩年關店潮已經發生在頭部品牌上。奈雪的茶、茶百道等茶飲品牌紛紛在今年降低了開店速度,滬上阿姨、茶百道等門店規模大、擴店迅速的品牌,時而傳出加盟商虧損的消息,古茗正面臨單店GMV下滑、閉店率提升、加盟商流失等多重困境。

進一步深入分析蜜雪冰城的數據表現,不難發現,蜜雪冰城的業績增速已經出現了放緩跡象。2023年,蜜雪冰城的營收和凈利潤分別實現49.6%、58.3%的增長,但到了去年前三季度,蜜雪冰城前述兩項經營指標的增速分別降至21.2%、42.3%。

更重要的是,蜜雪冰城業績的高增長并不意味著加盟商的高增長。從單店運營數據來看,近兩年新加盟的店日均銷售額增長乏力,僅維持在低個位數水平,單杯價格也從6.48元降至6.34元,這意味著加盟蜜雪冰城的邊際收益正逐步遞減。

如今,各大品牌跑馬圈地下,蜜雪冰城等頭部品牌點位鋪滿、加盟也漸漸放緩,或許正如一位業內人士告訴剁椒的那樣,“茶飲行業已經沒有市場增量了”。

目前,行業內門店數量位居前三的頭部品牌分別是蜜雪冰城、古茗和滬上阿姨。

注:蜜雪冰城、古茗數據截止2024年9月30日,滬上阿姨、茶百道、奈雪的茶數據截止2024年6月30日;加盟信息來自官網和咨詢客服所得。

然而,看一個加盟品牌好不好做,門店數量之外,更重要的是看門店結構,尤其是閉店情況。剁椒發現,各品牌加盟店在 2024 年都呈現出明顯惡化趨勢。

蜜雪冰城在報告期內加盟店退出數量分別為 557 家、696 家、1307 家、1298 家,總體呈上漲態勢,2024 年平均每新開 5.9 家店就有 1 家關閉;同樣,去年上半年,茶百道雖新拓 826 家加盟店,可同時關閉了 245 家,平均每拓 3.37 家就要關 1 家,與去年同期僅 96 家閉店的數據相比,惡化程度一目了然;滬上阿姨在 2024 年上半年閉店數量飆升至 531 家,閉店率高達 7.7%,創下報告期內新高,遠超其他主流品牌,其2023 年全年閉店僅370 家。

在當前加盟商貢獻超九成品牌收入的行業大背景下,品牌加盟商流失率也在持續攀升。

從已有數據來看,在2021年至2024前三季度,古茗的加盟商流失率分別為6.2%、6.7%、 8.3%及11.7%,去年前九個月退出的加盟商就有643位。與之形成鮮明對比的是,蜜雪冰城去年和今年前三季度的流失率僅為 1.7% 及 1.6%,整體閉店率低,留存率更高。

聚焦加盟商最為關注的單店盈利指標,招股書里能看到的真相是:老加盟商經營艱難,新入局者也難賺大錢。

從老加盟商來看,除蜜雪冰城尚有亮點外,其余品牌大多表現疲軟。

蜜雪冰城的對加盟商的吸引力尚在。2021 至 2024 年前三季度,多店加盟商數量一路飆升,從 3585 名漲至 8292 名,在退出的加盟商群體中,將門店轉讓其他加盟商的人數也在逐年增加,品牌仍維持著一定吸引力。

反觀古茗,從2023年至 2024 年前三季度,超 2 年店齡的加盟商平均運營店數從3.1家下降至 2.9 家店,經營兩家及以上店鋪加盟商占比從 75% 降至 71%,老加盟商出走情況愈加嚴重。而滬上阿姨,去年前半年4930名加盟商中只有32.0%的加盟商開設一間以上的門店,遠低于古茗。

同時,隨著門店越開越多、越開越密,存量市場相互蠶食下,新開加盟店也很吃力。

當下市場細分,現制飲品大致勾勒出三個涇渭分明的價格帶格局。奈雪的茶領銜高端陣營,占據 20 元以上的價格高地;古茗、茶百道、滬上阿姨等一眾品牌則在 10—20 元的中端價格區間短兵相接,是競爭最為激烈的主戰場;而蜜雪冰城則憑借極致性價比,在 10 元以下的價格帶占據絕對優勢。

從實際數據來看,日均單店的GMV除以杯數,可以合理推算出單杯價格。

經計算,蜜雪冰城2024年平均每杯 6.34 元,相較于 2023 年的 6.48 元有所下滑;不同的是,在消費降級呼聲頗高的當下,2024年,古茗單杯均價穩定在 16.7 元,較 2023 年16.3 元還略有上浮;滬上阿姨單杯均價提升至 17.5 元,相比 2023 年的 16.7 元增加近 1 元,背后或是基于品牌升級、原材料優化等多元考量。

然而,對比現有數據會發現一個有趣現象:單杯價格最高的滬上阿姨,單店 GMV 反倒最低。

滬上阿姨2024 年單店日均 GMV 僅為 3823 元,回顧近幾年,其加盟店單店日均 GMV 總體呈現下行曲線,數據依次為 4129 元、4064 元、4252 元、3823 元,2024 年上半年降幅尤為突出,不少加盟商認為這與近兩年加盟店的迅猛擴張有關。

同屬中端價格帶的古茗,單店數據也不樂觀。2024 年前三季度,其單店日均 GMV 約 6500 元、單店日均售出杯數 386 杯、每筆訂單的平均 GMV 27.7 元,三大核心數據均出現不同程度的下滑,市場優勢正悄然消減。

奈雪的茶更是深陷困境,2022 年全年每筆訂單平均價格從 2021 年的 41.6 元驟降至 34.3 元,步入 2024 年上半年,進一步滑落至 27.5 元,且茶飲門店平均訂單量相較去年同期的 363 單銳減 27% 至 265 單,高端定位的市場吸引力明顯受挫。

可想而知,加盟商們都希望打造“更賺錢”的門店。可現實是,大多數品牌的單店日均 GMV、單店日均售出杯數以及每筆訂單的平均 GMV 等關鍵指標均在下滑。

在同一維度下,蜜雪冰城雖平均單店日均 GMV 為 4184.4 元,較 2023 年的 4127.8 元實現小幅攀升,但增速放緩明顯。

當然,一心謀求上市的蜜雪冰城,為證明自己的發展潛力,也在求變。

其中,“IP”二字被蜜雪冰城招股書中被強調了60遍。招股書顯示,銷售以及分銷開支占總收入的比例從2021年的3.9%增長至5.7%、6.5%,其中一個原因是加大了對線上推廣的投入,擴大了線下宣傳物料的投放和線下營銷活動的頻次與規模。

蜜雪冰城致力于將雪王IP化。2023年,蜜雪冰城推出首部動畫片《雪王駕到》,去年12月21日,雪王第二部動畫《雪王之奇幻沙洲》上線。

與此同時,蜜雪冰城也打造了 “蜜雪冰城 雪王魔法鋪” 淘寶店,進軍電商領域,還與中國郵政、敦煌博物館、熱門游戲《蛋仔派對》進行聯名,做了不少周邊產品。

顯然,通過與 IP 捆綁發展,蜜雪希望開拓全新的營收增長路徑,但這條路很難走。

以茶百道作為參照案例,在近年的膨脹發展中,品牌 IP 的盈利轉化上屢屢受挫。從2018年推出熊貓 IP “丁丁貓”開始,便在形象授權、產品設計融合,到門店氛圍營造、線上線下宣傳聯動,全方位圍繞熊貓 IP 大做文章。

但從效果來看,此前茶百道在上海大舉籌備熊貓 IP 聯名快閃店,結果活動銷售額僅為預期的三分之一,且IP本身意味著情感和情緒溢價,而蜜雪冰城長期以來深耕于十元以下的低價市場,兩者之間如何嫁接也是問題。

招股書顯示,2023年,蜜雪冰城的GMV達到478億元,同比增長55.7%,2024年前三季度,其GMV達到449億元,按此推算,全年有望逼近 600 億。

古茗今年前九個月的GMV總額為166億元,同比增加20.4%,滬上阿姨2024年上半年GMV總額為51.29億元,同比增長16.8%,兩者與蜜雪冰城比有顯著倍數差距,GMV 約為蜜雪冰城的 1/3 和 1/6。

同樣,在營收和凈利潤等方面,古茗和滬上阿姨也無法和“雪王”相提并論。

從增速看,蜜雪冰城的收入同比增速分別為31.16%、49.54%、21.22%;凈利潤同比增速分別為4.55%、57.09%、45.19%。盡管蜜雪冰城去年的業績增速有些許放緩,但是對比已經遞交招股書的古茗和滬上阿姨,業績增速仍然保持領先。

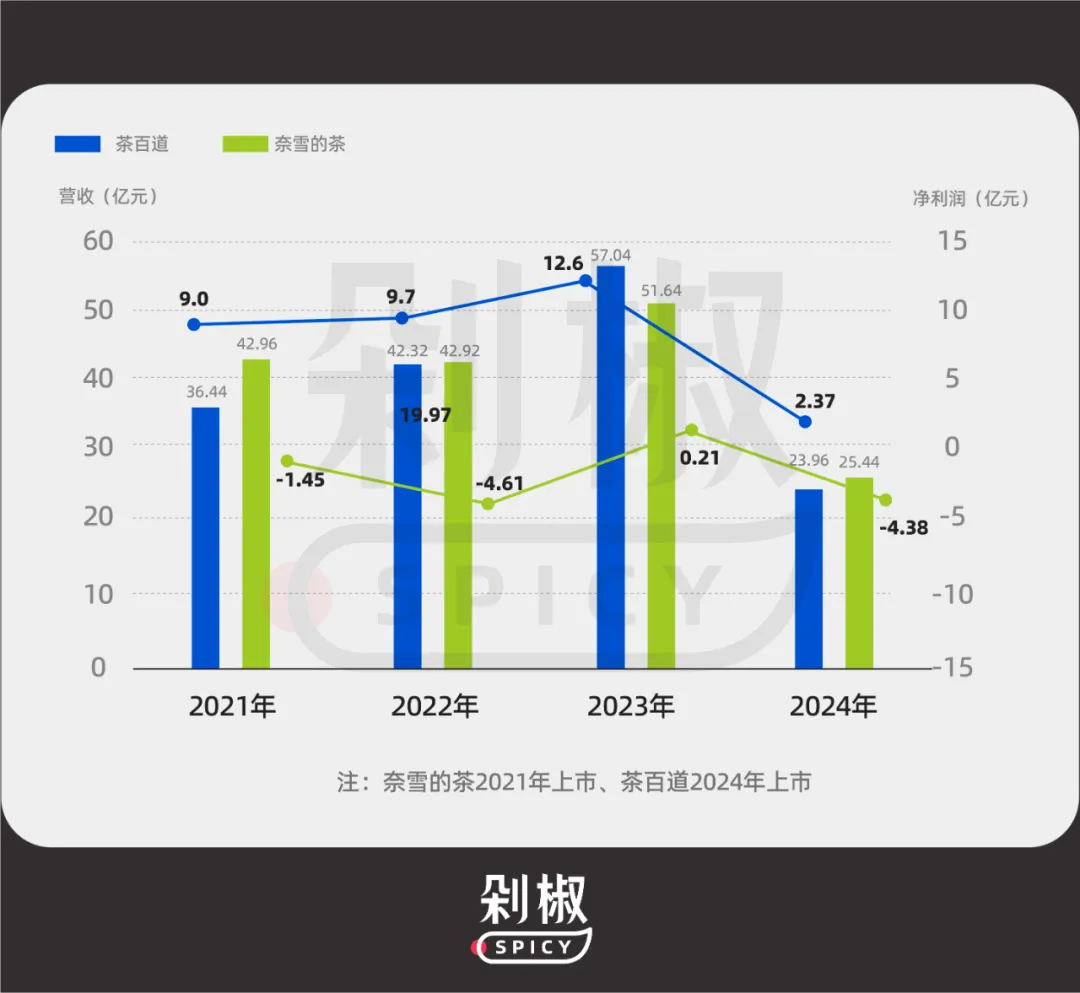

新茶飲市場冰火兩重天。一方面,眾多新茶飲品牌對 IPO 熱情似火,即便部分品牌面臨增速放緩的困境,但整體而言仍處于增長軌道。但另一邊,資本市場卻成 “試煉場”,茶百道和奈雪的茶上市前后畫風巨變,業績下滑明顯。

奈雪的茶經營狀況堪憂,上市三年來營收表現一直不佳。在2024年上半年財報中,奈雪營收為25.44億元,同比下滑1.9%,虧損高達4.38億。被冠以 “新茶飲第二股” 之名的茶百道,同樣深陷困境。上半年經歸母凈利潤2.37億元,凈利潤的下滑幅度更是達到60%,這份公司上市以來首次向市場交出的 “答卷”,在短短幾個月內就遭遇 “業績變臉” ,營收與利潤雙雙遭遇重創。

諸多茶飲品牌正陷入發展泥沼。為什么仍在擴張的蜜雪冰城能實現九個月盈利35億元?

實際上,蜜雪冰城做的是“供應鏈生意”。

招股書數據清晰揭示,在去年前 9 個月的總收入中,高達 97% 的份額源自 “商品和設備銷售” 板塊,余下微不足道的一小部分才來源于加盟及相關服務費。顯而易見,向數萬家加盟門店穩定供應制作茶飲所需的食品原料和設備,才是蜜雪冰城收入的重中之重。

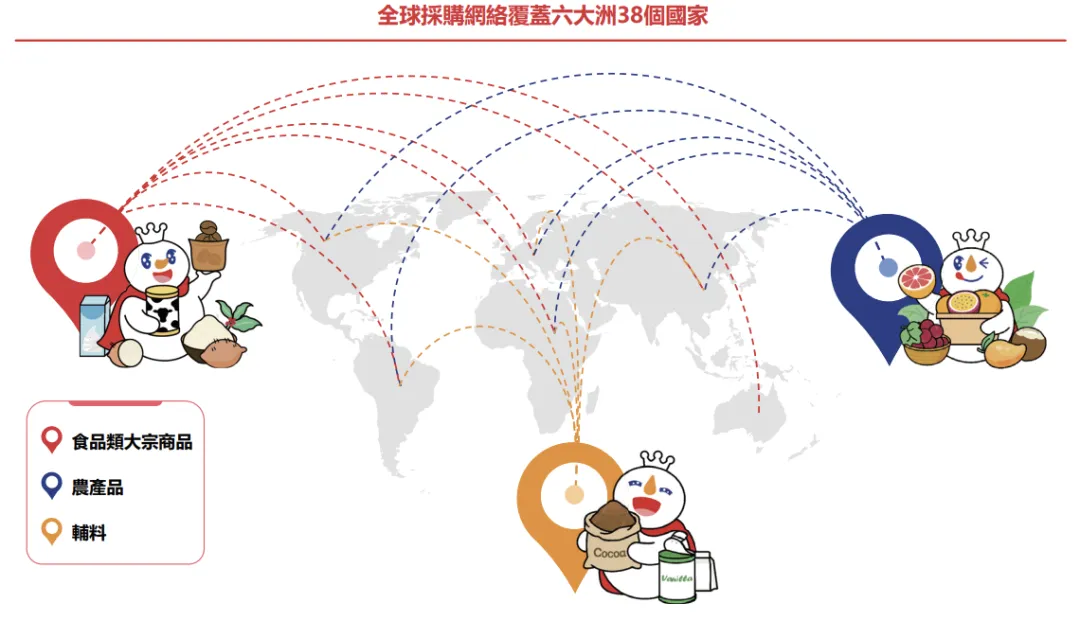

一方面,得益于龐大的門店網絡,蜜雪冰城采購成本比同行低很多。招股書信息顯示:蜜雪冰城通過覆蓋全球六大洲、38個國家的采購網絡降低采購成本,就同類型、同品質的奶粉和檸檬而言,其2023年的采購成本較同行業平均分別低約10%與20%以上。

另一方面,蜜雪冰城與同行的差異化競爭壁壘在于 “超級工廠” 體系。現階段,蜜雪冰城提供給加盟商的飲品食材約 60% 由自有工廠生產,且其目標是實現核心飲品食材 100% 自產,自建原材料工廠和倉儲物流體系,實現了從生產源頭到終端配送的成本控制。對比滬上阿姨,供應鏈中的冷鏈倉儲、物流配送全部依賴第三方,高下立判。

簡而言之,蜜雪冰城要做的是,先將采購來的原材料進行加工,再依托自建的原材料供應倉庫,輸送至各個加盟商手中。如此一來,蜜雪冰城一手緊握海量加盟商資源,另一手緊密聯合海量供應商,在供應鏈體系中占據核心地位,成為不可或缺的關鍵一環。

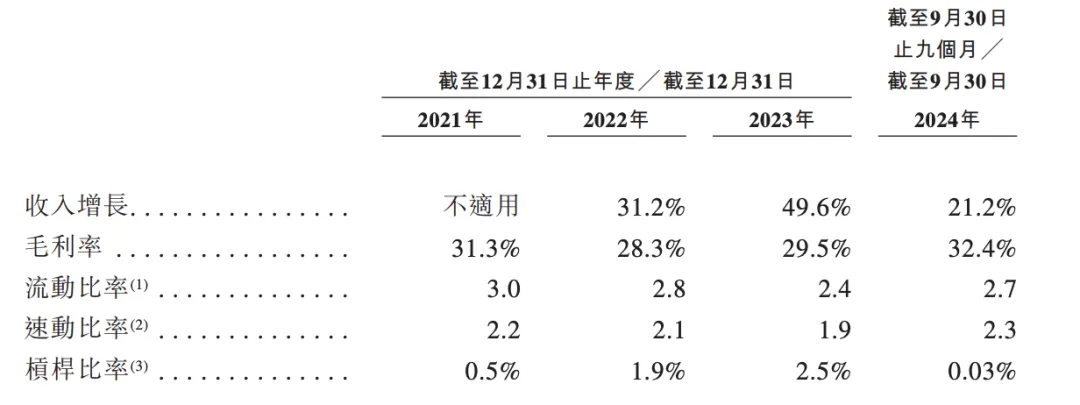

正是得益于蜜雪冰城在供應鏈上的優勢,從2022年到2024年前三季度,蜜雪冰城的毛利率分別為28.3%、29.5%及32.4%,逐步上升。

當然,出海步子邁得最早的行列里,規模最大的也是蜜雪冰城。

據統計,去年前三季度,蜜雪冰城境外門店數量已達 4792 家。不過,值得關注的是,蜜雪冰城近期調整了海外擴張節奏,相較于 2023 年海外門店新增 2500 余家的迅猛勢頭,2024 年前三季度海外門店僅新增不到 500 家,擴張步伐明顯放緩。

值得一提的是,蜜雪冰城未在招股書中披露具體的海外收入,但在首次港交所遞表招股書時透露,“海外收入占我們總收入的比例甚微”,海外市場尚有廣闊的增長潛力待挖掘。

為了順利IPO,各家品牌也卯足力朝著萬店發起沖擊。

截至2024年9月30日,蜜雪冰城憑借超過 4.5 萬家的龐大門店網絡一騎絕塵。同期,古茗門店數量達到 9778 家,站在萬店規模邊緣。滬上阿姨去年上半年門店達到8437 家。

對比之下,奈雪的茶在門店數量上劣勢明顯。去年上半年,奈雪直營門店 1597 家,加盟店僅 297 家,總計 1894 家,與同樣上市茶百道的 8385 家相比相形見絀,和甜啦啦、霸王茶姬、益禾堂等品牌相比,也存在倍數差距。

這與它此前堅持直營模式相關。隨著競爭對手們紛紛擴張門店,奈雪面臨著巨大的市場份額擠壓,于2023 年 7 月下旬才正式宣布開放加盟模式。

但這一轉型同樣艱難,奈雪的茶設定的加盟費高于其他品牌,引發諸多爭議,市場接受度不高,截至 2024 年第二季度,加盟店數量僅停留在 297 家,未能如預期般實現大規模擴張。

與此同時,整個茶飲行業拓店速度明顯放緩。

古茗、滬上阿姨、茶百道新增門店數均呈現下滑態勢,奈雪的茶更是如此,今年上半年直營門店僅實現兩位數增長,凈增不過 23 家,增長乏力態勢盡顯。

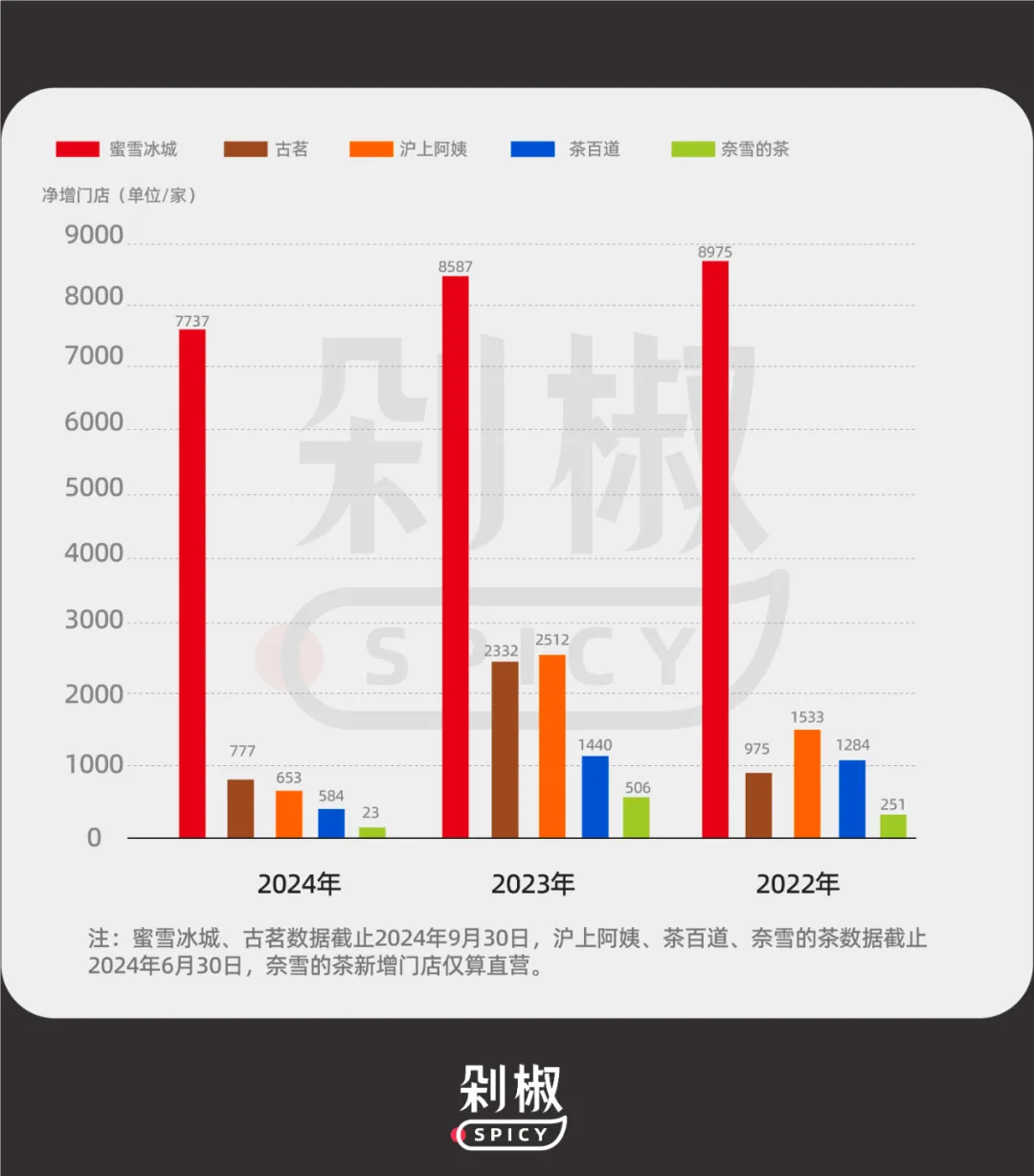

就連一路高歌猛進的蜜雪冰城,拓店節奏也有所調整。即使蜜雪冰城去年前九個月凈增門店7737家,但與2022和2023年的8975家、8587家相比,已經有所回落。

值得一提的是,蜜雪冰城在 2024 年上半年便早早達成全年開店目標,因此公司在下半年主動收緊了開店政策,要求加盟商必須連續7個月評分達到一檔才能申請開店,在擴張與運營品質之間找到新的平衡。

茶飲行業的上一階段,還是各品牌快速拓張時期,各大新茶飲品牌在各大一二線城市打得頭破血流的時候,蜜雪冰城早就開始了在下沉市場上的跑馬圈地。

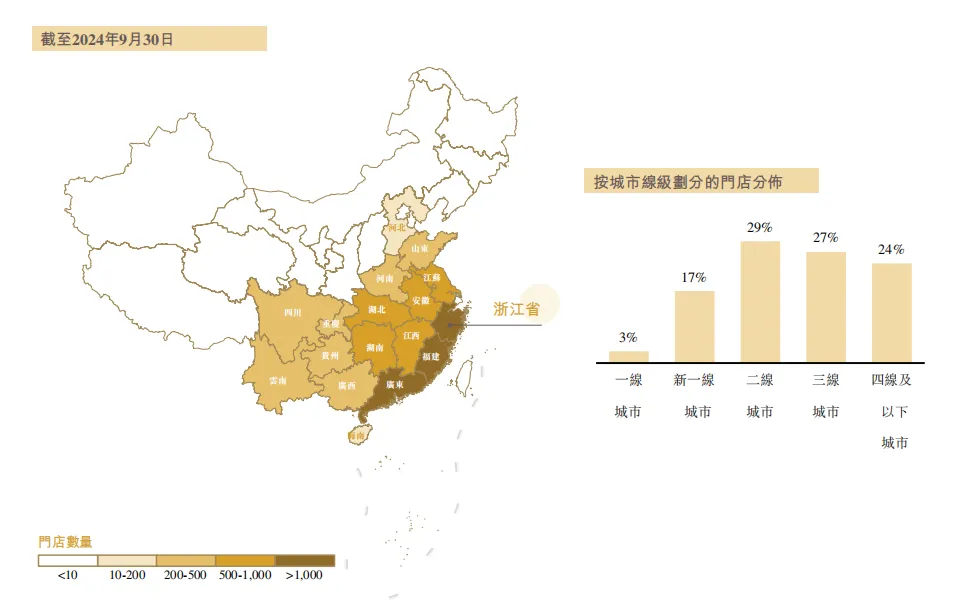

當下,三線及以下城市超50%門店占比已然成為行業常態。蜜雪冰城三線及以下城市的門店占比高達 57.2%;古茗也是如此,除了三線以下51%占比外,在二線城市以下的鄉鎮區域門店占比高于 40%;滬上阿姨同樣對下沉市場高度重視。

圖:古茗門店分布?

圖:古茗門店分布?

另一側,通過門店分布情況不難看出,茶百道、奈雪的茶與蜜雪冰城的市場拓展路徑不太相同,但也都開始瞄準下沉市場。

一味地做低價拼下沉,不是奈雪整個品牌的方向,如今奈雪也開始妥協。雖然直營門店中,一線城市和新一線城市占據了70.5%,但連年虧損下,也面向三四線城市開放加盟業務,已開出加盟店297家,主要集中在中低線城市。

相較而言,茶百道的布局更為均衡,各線城市全面開花,不過這并不意味著茶百道會放棄對下沉市場的深耕,未來仍有進一步滲透的可能。

當下,加盟商作為品牌競相爭奪的 “香餑餑”,為了吸引加盟商,各品牌絞盡腦汁。

滬上阿姨以較低的初始投資優勢吸引潛在加盟商。據了解,滬上阿姨新店的預估初始投資成本平均約為 27萬5千元,相較于中國中價現制茶飲店行業平均高達 35萬元的初始投資成本,優勢立顯,近8萬元的成本落差,在招商戰場上脫穎而出,尤其對分布于三線及以下城市的潛在加盟商來說,具有極強的吸引力。

奈雪的茶同樣審時度勢,去年 2 月果斷調整加盟策略。一方面,大幅降低投資費用、縮減門店面積以及放寬門店形式要求,將單個加盟店投資金額下限調整至 58 萬元起,極大減輕了加盟商的資金壓力;另一方面,摒棄過去熱衷的大店模式,如今加盟一家奈雪的茶,僅需籌備 40 平方米左右的門店即可。

其他品牌也在變相降低開店門檻,例如,蜜雪冰城向加盟商推薦老店所在商圈的新點位;茶百道、書亦燒仙草紛紛宣布減免開店費用;正在全力推進上市進程的古茗更是祭出大招,宣布簽約首年 “0 加盟費”,加盟費可分攤至三年支付,還率先上線了官方二手設備交易平臺,為買賣雙方牽線。

但這依然難掩品牌方與加盟商越來越尖銳的矛盾。

據窄門餐眼顯示,截止到2024年12月15日,茶飲賽道近一年新開店127752家,但凈增長為-17777家,意味著,短短一年,超14萬家店鋪已經不復存在。

近兩年,失速的茶百道、書亦燒仙草們,正在被加盟商拋棄,越來越多茶飲加盟商開始收手、止損,二手平臺上,茶飲門店紛紛出售設備,有設備回收商表示一天內最多接到過13個書亦燒仙草的撤店電話;社交平臺上,有茶百道前加盟商稱自己開店虧了三十萬,評論區里眾人紛紛附和,字里行間充斥著對品牌 “壓榨” 加盟商的不滿與控訴。

站在當下進一步觀察,茶飲市場的明顯趨勢是行業內部的流動性顯著降低,市場逐漸趨于飽和,新進入者的生存空間被不斷壓縮;與此同時,內循環卻在不斷加劇,品牌與現有加盟商之間的博弈愈發頻繁,內卷嚴重。

此前剁椒采訪多位加盟商,腰部奶茶品牌加盟商透露,賣不好虧百萬自生自滅,賣得好被品牌在旁邊放加盟或直營,品牌與加盟商并不處于一條戰線上,加盟商們面臨的是內憂外患的沖擊。

從以上五家代表性茶飲品牌的財報,便能發現一些蛛絲馬跡,整體來看,行業局勢不容樂觀,僅有蜜雪冰城在一片紅海之中逆勢上揚,然而,即便品牌層面營收數據一路飄紅,也并不意味著加盟商們就能順風順水地分一杯羹,更不要提,加盟政策的收緊讓原本就競爭激烈的加盟賽道變得更加艱難。

新茶飲市場,加盟商們越來越難賺到錢了。即使資本市場一片飄紅,加盟商們的“大逃殺”,依然會不斷上演。