文:瑩川

來(lái)源:派代(ID:paidaiwang)

負(fù)債的壓力越來(lái)越大,永輝有點(diǎn)扛不住了。

一方面,加速關(guān)店。2023年末,永輝超市門店超1000家,截至2024年12月19日,永輝超市門店只剩下788家,一年時(shí)間關(guān)店200多家。

另一方面,拋售股票回籠資金。在行業(yè)政策與胖東來(lái)模式熱度的加持下,零售股行情高漲,中百集團(tuán)股票更是多次漲停,累計(jì)漲幅約300%。正在中百集團(tuán)高歌猛進(jìn)之時(shí),永輝超市卻不惜虧損4600萬(wàn)元,高位清倉(cāng)中百集團(tuán)股份。

事實(shí)上,這已是永輝今年內(nèi)第四次大規(guī)模出售資產(chǎn),截至目前回籠了近61億元資金。此外,10月份永輝超市還被爆出向王健林等人索要剩余股份轉(zhuǎn)讓價(jià)款一事。種種跡象表明:永輝現(xiàn)在很缺錢。

01

永輝高位清倉(cāng)中百,11年情誼走到盡頭

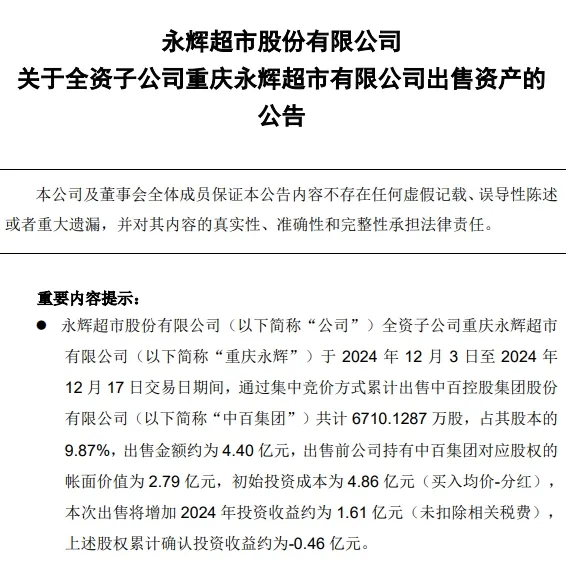

12月18日晚,永輝超市發(fā)布公告稱,在12月3日至17日之間,旗下全資子公司重慶永輝以集中競(jìng)價(jià)的方式,累計(jì)出售中百集團(tuán)9.87%的股份,出售金額約為4.4億元人民幣,確認(rèn)投資損失約4600萬(wàn)元。

自此永輝及其所有子公司不再持有中百集團(tuán)A股股票。

從首次買入至今,永輝與中百集團(tuán)已攜手十一年之久。

2013年,正往全國(guó)范圍擴(kuò)張的永輝看中了具有國(guó)資背景的中百集團(tuán),于是聯(lián)合子公司多次購(gòu)買中百集團(tuán)股份,合計(jì)占比約4.99%。

次年,永輝進(jìn)一步增持至5%,達(dá)到舉牌線,并與中百集團(tuán)的第一大股東武漢商聯(lián)展開(kāi)過(guò)一場(chǎng)股權(quán)爭(zhēng)奪戰(zhàn),甚至趁中百董事會(huì)換屆之際,派駐了兩名非獨(dú)立董事,以便更好地了解公司的日常運(yùn)營(yíng)和管理決策。

此后數(shù)年,永輝對(duì)中百集團(tuán)不斷增持,持股比例最高時(shí)達(dá)到29.86%。

到了2022年,零售業(yè)遇冷,永輝超市不得已開(kāi)始戰(zhàn)略收縮,并與中百逐漸解綁,減持了近15%的股份。2023年,持股比例進(jìn)一步減少至9.85%。

直至近日,永輝正式宣布退出中百股東之列,永輝高層吳樂(lè)峰辭去中百集團(tuán)董事會(huì)董事及董事會(huì)戰(zhàn)略委員會(huì)委員等職務(wù)。

中百則以永輝連年虧損、經(jīng)營(yíng)狀況未見(jiàn)改善為由出售了其所持有的永輝中百45%的股權(quán),雙方正式分道揚(yáng)鑣。

對(duì)于此次“分手”,外界眾說(shuō)紛紜。

有網(wǎng)友認(rèn)為企業(yè)根據(jù)市場(chǎng)環(huán)境和自身需求進(jìn)行投資決策是正常現(xiàn)象,無(wú)需過(guò)度解讀;也有網(wǎng)友表示支持永輝的自救之舉;但更多的還是對(duì)永輝的經(jīng)營(yíng)狀況表示擔(dān)憂。

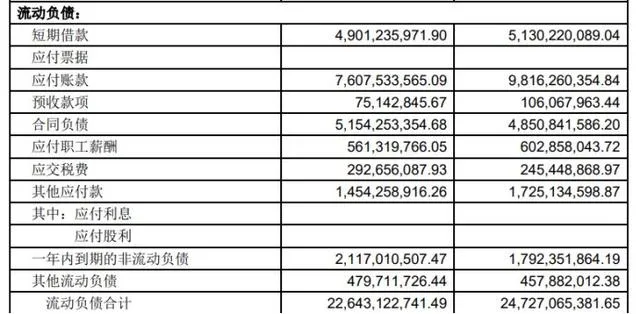

據(jù)公開(kāi)信息顯示,截止至今年9月底,永輝的總負(fù)債為391.02億元,流動(dòng)負(fù)債高達(dá)226.43億元。其中,一年內(nèi)到期的短期債務(wù)累計(jì)約70.2億元,第三季度應(yīng)付賬款約76億元。

與此相對(duì),永輝的在手現(xiàn)金僅為38.46億元,即便算上2024年通過(guò)拋售中百股份、永輝云金公司65%股權(quán),以及旗下保理業(yè)務(wù)和金融業(yè)務(wù)所獲得的資金,也難以完全覆蓋其短期債務(wù)。

更為嚴(yán)峻的是,永輝的融資性現(xiàn)金呈凈流出狀態(tài),償還債務(wù)支付的現(xiàn)金高達(dá)27.5億元,而取得借款收到的現(xiàn)金僅為25億元,這意味著在債務(wù)借新還舊的過(guò)程中,永輝仍面臨著2.5億元的現(xiàn)金缺口。

當(dāng)前,永輝面臨的不僅僅是現(xiàn)金流短缺的問(wèn)題,還有營(yíng)收能力下降導(dǎo)致整體業(yè)績(jī)的持續(xù)萎縮。

2016年至2020年,永輝營(yíng)收由492億元攀升至932億元。然而,自2021年至今,營(yíng)收卻逐漸縮水至545.49億元。

若不及時(shí)采取有效措施止住下滑,緩解緊張的現(xiàn)金流,永輝將會(huì)陷入更為嚴(yán)峻的經(jīng)營(yíng)困境。

02

胖東來(lái)化并非解藥,落地執(zhí)行問(wèn)題才是關(guān)鍵

2024年5月,永輝找到胖東來(lái)尋求幫助,胖東來(lái)也毫不吝嗇,派管理人員前往一線門店進(jìn)行調(diào)改工作。

從如今的調(diào)改情況來(lái)看,永輝調(diào)改門店主要淘汰了70%的現(xiàn)有商品,引入胖東來(lái)自研產(chǎn)品,并根據(jù)胖東來(lái)的商品結(jié)構(gòu)進(jìn)行重新規(guī)劃,生鮮及烘焙加工區(qū)鮮食比例從原來(lái)的5%增至20%。

顧客體驗(yàn)方面,增加了洗手池、放大鏡、微波爐等便民設(shè)施。

不僅如此,永輝還提高了調(diào)改門店一線員工的福利待遇,工資平均增幅約30%、工作時(shí)長(zhǎng)保持在8小時(shí)以內(nèi)。

據(jù)短期數(shù)據(jù)顯示,調(diào)改門店各方面改善效果明顯,日均銷售額是此前的6倍。

顯著的成效甚至吸引了名創(chuàng)優(yōu)品的投資。9月,名創(chuàng)優(yōu)品宣布以62.7億元購(gòu)入永輝29.4%的股份,轟動(dòng)一時(shí)。

但調(diào)改的熱度只是短期,大多數(shù)顧客僅把永輝調(diào)改店當(dāng)作胖東來(lái)的替代,真正的問(wèn)題反而被如火如荼的改造掩蓋,遲遲沒(méi)有解決。

過(guò)去,受同行競(jìng)爭(zhēng)趨勢(shì),永輝不得已開(kāi)始轉(zhuǎn)型,嘗試新興業(yè)態(tài)。

高端超市、社區(qū)生活店、社區(qū)生鮮店、倉(cāng)儲(chǔ)店、前置倉(cāng)等等,什么火做什么,忽視了最應(yīng)該重視的顧客需求與中間執(zhí)行環(huán)節(jié),反而做成了難以盈利的四不像。

以超級(jí)物種為例,永輝最初設(shè)想將零售與餐飲兩種業(yè)態(tài)相結(jié)合,達(dá)到一加一大于二的效果。

但在實(shí)際執(zhí)行中,500平左右的門店,一半分給了餐飲,還要騰出地方負(fù)責(zé)線上訂單的履約,留給零售的地方不到240平,不夠鋪開(kāi)所有種類的商品。

門店內(nèi)餐飲、零售、線上業(yè)務(wù)互相矛盾,爭(zhēng)搶空間,既無(wú)法保障商品的齊全,也無(wú)法帶來(lái)好的服務(wù),導(dǎo)致店內(nèi)客流逐漸消失,營(yíng)收入不敷出。

而現(xiàn)在的永輝,落地執(zhí)行問(wèn)題依舊存在。

據(jù)內(nèi)部員工透露,永輝至今仍未完全摒棄家族式管理,公司內(nèi)部關(guān)系盤(pán)根錯(cuò)節(jié),復(fù)雜難理。管理層沒(méi)有擔(dān)當(dāng),貪污腐敗問(wèn)題嚴(yán)重。

調(diào)改店調(diào)改任務(wù)相當(dāng)繁重,工作強(qiáng)度大,上行下達(dá)不通暢。部分管理人員對(duì)一線員工管理嚴(yán)格,時(shí)常無(wú)故拍照扣分,對(duì)員工處罰嚴(yán)重。

據(jù)他回憶,有一次在崗位上僅僅是因?yàn)楣ぷ魈哿四樕蠜](méi)有表情,而被領(lǐng)導(dǎo)拍照批評(píng)。

這種管理上的不當(dāng)直接反映在了門店品控和服務(wù)質(zhì)量上,常有消費(fèi)者發(fā)文表示:永輝品控不嚴(yán),質(zhì)量問(wèn)題頻發(fā);門店時(shí)常用整改當(dāng)借口,掩蓋服務(wù)上的不專業(yè);消費(fèi)體驗(yàn)不好,不會(huì)再來(lái)第二次。

由此可見(jiàn),胖東來(lái)的熱度與胖東來(lái)模式解不開(kāi)永輝的結(jié),想要從根本上扭轉(zhuǎn)經(jīng)營(yíng)問(wèn)題,唯有縮小管理半徑和層級(jí),精簡(jiǎn)機(jī)構(gòu),解決管理上落地執(zhí)行的難題。

03

傳統(tǒng)商超的出路在哪里?

在當(dāng)前的市場(chǎng)環(huán)境下,商超企業(yè)正集體經(jīng)歷結(jié)構(gòu)性轉(zhuǎn)型的陣痛期。

過(guò)去,他們借助時(shí)代的紅利實(shí)現(xiàn)了快速擴(kuò)張,但并未建立起真正的品牌壁壘。面對(duì)新興商業(yè)模式和新競(jìng)爭(zhēng)者的出現(xiàn),這些傳統(tǒng)商超往往難以有效應(yīng)對(duì)市場(chǎng)的快速變化。

因此,他們迫切需要通過(guò)“造神”,來(lái)緩解集體性焦慮。

胖東來(lái)便是不二之選。

實(shí)際上,這些商超企業(yè)并非不了解胖東來(lái)模式的不可復(fù)制性。

因?yàn)椋謻|來(lái)的成功離不開(kāi)于東來(lái)個(gè)人的人格魅力以及于東來(lái)本人親力親為的管理風(fēng)格。對(duì)于大多數(shù)企業(yè)來(lái)說(shuō),是不具備這樣的條件的。

這也就不難理解,名創(chuàng)優(yōu)品為什么看上調(diào)改中的永輝,而永輝又為什么在絕處逢生之際選擇“賣身”。

二者的目標(biāo)從不是第二個(gè)胖東來(lái),而是本土化的Costco。

一方面,胖東來(lái)模式難以規(guī)模化。

產(chǎn)品上,胖東來(lái)的商品結(jié)構(gòu)存在大量自有品牌,雖然可以提高品控,但價(jià)格高,覆蓋人群有限。自有產(chǎn)品的研發(fā)可持續(xù)性低,供應(yīng)鏈無(wú)法迅速擴(kuò)大產(chǎn)品。在幫扶期間,這些產(chǎn)品分給幫扶對(duì)象時(shí),胖東來(lái)門店都時(shí)常斷貨。

管理上,企業(yè)規(guī)模一旦擴(kuò)大,上傳下達(dá)將更加復(fù)雜,高層的管理理念勢(shì)必被中層管理者所曲解、架空。

而Costco的核心是效率。

產(chǎn)品上,Costco提供的商品種類雖然多,但每個(gè)品類僅精心挑選兩到四個(gè)品牌。由于SKU數(shù)量較少,Costco的單個(gè)SKU進(jìn)貨量較大,增強(qiáng)了與供應(yīng)商談判時(shí)的議價(jià)能力。

供應(yīng)鏈上,通過(guò)“無(wú)接觸”式的上架模式,最大限度地減少商品損耗并提高員工效率。有的商品甚至從供應(yīng)商到客戶,從始至終都處于同一托盤(pán)。

庫(kù)存管理上,由于SKU數(shù)量較少,Costco能夠更高效地管理庫(kù)存和物流,庫(kù)存周轉(zhuǎn)率平均為29.5天,比沃爾瑪少20天。

另一方面,Costco模式的特色在于解決了消費(fèi)者的決策風(fēng)險(xiǎn)問(wèn)題。通過(guò)精心挑選的高品質(zhì)SKU和較低的銷售價(jià)格,大大降低消費(fèi)者決策風(fēng)險(xiǎn)。

相比之下,胖東來(lái)的商品價(jià)格普遍高于市場(chǎng)上的同類商品,消費(fèi)者在做出購(gòu)買決策時(shí),更多地是基于對(duì)企業(yè)以及于東來(lái)的信任。

由此可見(jiàn),胖東來(lái)模式更適用于小而美的區(qū)域型商超,對(duì)大型商超而言,未來(lái)更應(yīng)該聚焦Costco模式:通過(guò)發(fā)展自有品牌來(lái)實(shí)現(xiàn)差異化競(jìng)爭(zhēng);實(shí)施前置倉(cāng)模式、即時(shí)零售等全渠道戰(zhàn)略;推進(jìn)數(shù)字化轉(zhuǎn)型,以提升管理效率。

參考資料:

[1]永輝超市三季度凈現(xiàn)金流為-20.11億元同比下滑156.97%.金融界

[2]胖東來(lái)調(diào)改永輝二店探訪:商品還原度將超首店.大河報(bào)

[3]永輝超級(jí)物種:新零售經(jīng)典失敗案例.新浪財(cái)經(jīng)

[4]暴虧39億,關(guān)店400家!昔日超市“巨無(wú)霸”,被誰(shuí)拖垮了?.金錯(cuò)刀