文:彭倩

來源:36氪Pro(ID:krkrpro)

磋商長達1年多,阿里巴巴出售大潤發(fā)的靴子終于在新年第一天落地。

1月1日晚間,阿里巴巴在港交所發(fā)布公告,稱以最高131億港元出售大潤發(fā)母公司高鑫零售73.66%全部股權。自9月27日高鑫零售發(fā)布涉及股權并購公告至今,阿里最終完成大潤發(fā)的整體出售。

該筆交易的買方為德弘資本,交易完成后,德弘資本也將取代阿里,成為大潤發(fā)的絕對控股股東。

德弘資本是注冊在杭州的一家私募股權投資公司,該公司曾投資海爾、蒙牛、興盛優(yōu)選、南孚電池、百麗國際、恒安集團等。創(chuàng)始人劉海峰曾擔任KKR集團全球合伙人和大中華區(qū)總裁,2017年離開KKR,成立德弘資本。有業(yè)內(nèi)人士向36氪評價,德弘打法和KKR類似,“后期項目投資為主,也做了不少并購交易,擅長消費領域”。

阿里與高鑫零售的緣分則始于7年前。2017年,阿里首次投資大潤發(fā)母公司高鑫零售,以224億港元收購高鑫零售36.16%的股份,2020年,阿里繼續(xù)收購高鑫零售股份,占股比例達到72%,成為實際控制人,投資也從224億港元增加至502億港元。從財務層面來看,阿里此次虧損了371億港元。

牽手7年,遠不止金錢交易,在阿里的主導下,大潤發(fā)和淘寶天貓、盒馬、餓了么均開展了一定程度的融合動作,代表性的項目有淘鮮達和盒小馬,涉及供應鏈、配送、技術、會員體系等諸多方面。

但結果證明,線上線下打通、線上賦能線下這個當時看來性感無比的“新零售”故事并未奏效。

過去3年,大潤發(fā)營收連年下降,2023財年個位數(shù)下跌,2024財年雙位數(shù)下跌,2025財年中期個位數(shù)下跌;利潤表現(xiàn)也不佳,2023財年中期首次出現(xiàn)虧損,曾短暫扭虧,但2024財年又重新虧損,直到2025財年中期才回暖扭虧為盈;股價與2020年阿里控股時的千億市值相比,只剩兩成。

來到2024年,零售資產(chǎn)的價格進一步走低,零售行業(yè)在山姆、Costco、胖東來的提振下,也不再是死水一潭。包括阿里在內(nèi)的賣家仍急于脫手,而買家的“抄底”時刻也到了。

01

談判長達1年多的交易

從出售傳聞四起到交易落地,高鑫零售二度賣身歷經(jīng)1年多的時間,中間買家也多次更換。

據(jù)36氪獨家了解,高鑫零售收購案主要經(jīng)歷了三輪談判:

第一輪是2023年12月,阿里開始為大潤發(fā)尋找潛在買家,至2024年3月,阿里已基本確定把高鑫零售和盒馬打包出售給中糧,中糧給出的定價為大潤發(fā)100億元左右,盒馬200億元左右。有接近高鑫零售的人士告訴36氪,這一輪中糧實際更在意盒馬的品牌價值,對大潤發(fā)是連帶的打包收購,但100億元的估值大幅低于阿里的預期,最終交易沒能達成。對此也有阿里人士稱,與中糧接觸打包出售盒馬和高鑫零售為杜撰,從未有過相關接觸和意向。

第二輪是2024年8月,多家私募機構曾去大潤發(fā)線下門店調(diào)研,10月中旬,高鑫零售及大潤發(fā)高層赴杭州阿里,與高瓴資本領銜的財團就交易進行談判。

這一輪的定價基礎是當時高鑫零售的市值。談判中,阿里出價400億元,即2020年阿里最終收購高鑫零售價格502億港元的80%。不過,由于價格過高,大潤發(fā)第一任母公司潤泰集團很快退出該輪談判。此時德弘資本也加入談判,但最終該輪談判也因價格沒有達成一致而沒能談妥。

第三輪是2024年11月底,高瓴資本退出高鑫零售收購,德弘資本與阿里進行深入談判,最終敲定以131億港元的價格收購大潤發(fā)。這個價格遠低于高鑫零售談判時的市值200億港元。

“這個定價的主要考量因素有兩個:一是大潤發(fā)資產(chǎn)負債表中的‘資產(chǎn)’,大潤發(fā)有很多‘自持物業(yè)’,可以計算它當前的重置成本或者叫市場價值,另外還有現(xiàn)金資產(chǎn);二是估算買家入主之后運營效率提升帶來的業(yè)績回升,對應3到5年后的PE水平,再折現(xiàn)到當前的價格。”一位接近交易的人士告訴36氪。

02

大潤發(fā)的“資產(chǎn)”

不妨看看高鑫零售的資產(chǎn)組合。

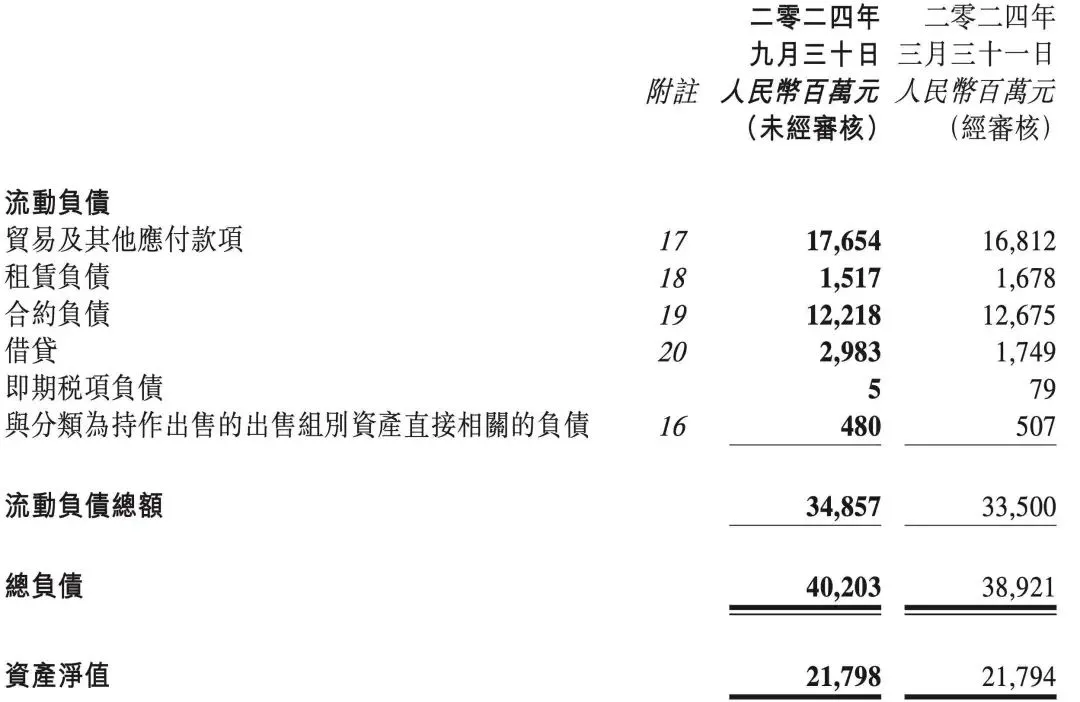

截至2024年9月30日止六個月的中期業(yè)績財報顯示,高鑫零售的資產(chǎn)凈值為217.98億元,與2023年同期持平;凈現(xiàn)金為146.35億元,較2024年3月31日降11.3%。

現(xiàn)金不必多說,高鑫這類商超企業(yè)的資產(chǎn),一般包括固定資產(chǎn)(物業(yè))和無形資產(chǎn)(品牌價值和供應鏈資源)。高鑫零售旗下經(jīng)營著數(shù)百家大賣場,品牌主要包括大潤發(fā)等。據(jù)財報,截止2024年9月30日,高鑫零售共有466家大賣場、30家中型超市、6家會員店,共計約1400萬平米。大賣場及中超業(yè)態(tài)營業(yè)面積66%為租賃,34%為自有物業(yè),6家會員店中的4家為自有物業(yè)。此外,它還擁有一個完整的倉配網(wǎng)絡,此前淘鮮達等業(yè)務均基于此提供線上下單服務。

34%的自有物業(yè),在行業(yè)內(nèi)算是很高的水平。沃爾瑪在中國的300多家店幾乎都是租賃物業(yè),永輝超市全國近千家門店中,自有物業(yè)門店數(shù)量只有10家——也正因如此,在名創(chuàng)優(yōu)品收購永輝的案子中,“資產(chǎn)”對于價格的影響幾乎可以忽略不計。

大潤發(fā)現(xiàn)金和負債情況

大潤發(fā)現(xiàn)金和負債情況

一筆buyout交易能成,在“價格”上抄底只是開端,后續(xù)通過運營改造提升業(yè)績、做高“價值”,才是真正的難點。

有零售行業(yè)人士對36氪表示,大潤發(fā)是個不錯的標的,整體已經(jīng)轉(zhuǎn)虧為盈,業(yè)務基本面好于仍在虧損的永輝。從門店的位置來看,在下沉市場,大潤發(fā)多是一眼就能看到的臨街門店,人流量基礎好。

但從門店到商品,商超改造是一項需要持續(xù)投入的浩瀚工程。聯(lián)商網(wǎng)曾報道稱,此前大潤發(fā)一家老店做2.0升級,花費大概在千萬元級別,今年轟轟烈烈的“胖”永輝的單店改造成本也在2000萬元左右。而大潤發(fā)擁有400多家待進行2.0改造的老店,和關店后仍有700多家店的永輝一樣,改造本身就需要很多錢,更不用說要改革商品和供應鏈,傳統(tǒng)商超要打掉諸多“后臺費用”,會拉低毛利。

對于阿里而言,財務上的確是虧損了上百億億港元,但在復雜的宏觀環(huán)境和激烈的競爭環(huán)境下,阿里重新聚焦主業(yè)的意志很堅定。在大力投入電商和AI和云的同時,剝離線下資產(chǎn)和減員無疑也是必要的。此次出售高鑫零售,為阿里集團減去了85778人,幾乎是其半壁江山。