來源:市值觀察

過去三年多,中國休閑零食龍頭良品鋪子、三只松鼠股價一度大跌80%,而鹽津鋪子卻逆市走升,當前市值超越前兩者。

資本市場對這三家龍頭的不同態度,主要源于鹽津鋪子業績在2021年經歷短暫調整后,迅速恢復并持續保持較高增長,而其競爭對手則持續陷入經營泥沼。當然,鹽津鋪子之所以能夠迅速扭轉不利局面,主要得益于其渠道變革、大單品戰略的成功實施,這背后也反映了公司掌舵人對商業市場的深刻洞察。

01

黑馬逆襲

在銷售渠道變革、消費需求不振等多重因素影響之下,中國休閑零食賽道競爭愈發激烈,傳統零食巨頭不得不調整經營戰略以適應市場變化。

2023年3月,三只松鼠推出了“高端性價比”戰略。當年12月底,良品鋪子官宣旗下300多款產品平均降價22%,最高降價45%。這是其創下17年來最大幅度降價,標志著公司經營戰略從高端零食定位轉向追求“性價比”。

然而,這一降價策略非但沒有帶來銷量回升,同時還沖擊了企業凈利表現。2023年以及2024年前三季度,良品鋪子歸母凈利潤分別大幅下滑46%、90%。

這也印證了良品鋪子新任掌舵人楊銀芬的警告:“公司正在面臨著創業以來最艱難的挑戰,不僅是活得困難的問題,而是活不活得下去的問題,如果不變,真的有可能失去在牌桌上的機會。”

在內卷求生存的大背景之下,鹽津鋪子卻成為了休閑零食行業的一匹超級黑馬。

從2021年前三季度至2024年前三季度,鹽津鋪子營收從16.28億元增長至38.61億元,年復合增速高達33.35%。歸母凈利潤從0.77億元增長至4.93億元,年復合增速高達85.7%。

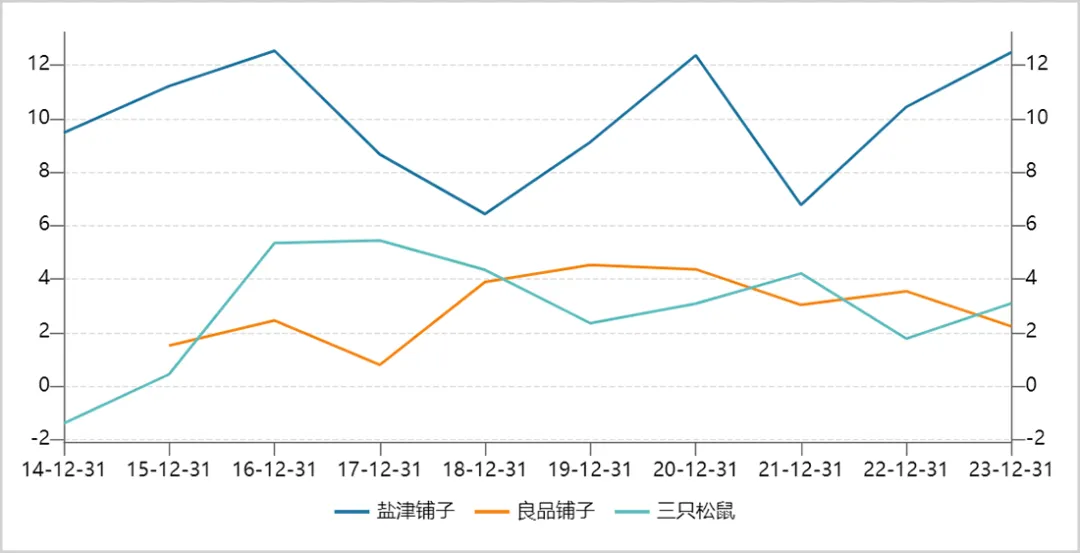

鹽津鋪子的利潤增速明顯高于營收增速,表明其盈利能力在此期間不斷抬升。據Wind顯示,公司銷售凈利率從同期的4.97%上升至12.83%,創下2012年有財務數據披露以來新高。

與同行對比看,鹽津鋪子的銷售凈利率顯著高于同期良品鋪子的0.3%、三只松鼠的4.76%,且長期趨勢皆是如此。

▲休閑零食三巨頭銷售凈利率走勢圖

來源:Wind

可見,這幾年鹽津鋪子整體經營持續向好,而良品鋪子為首的競爭對手卻持續深陷逆風局。

02

大刀闊斧敢變革

鹽津鋪子的成功逆襲,主要源于掌舵人張學武大刀闊斧敢變革,包括銷售渠道大轉型、踐行大單品戰略。

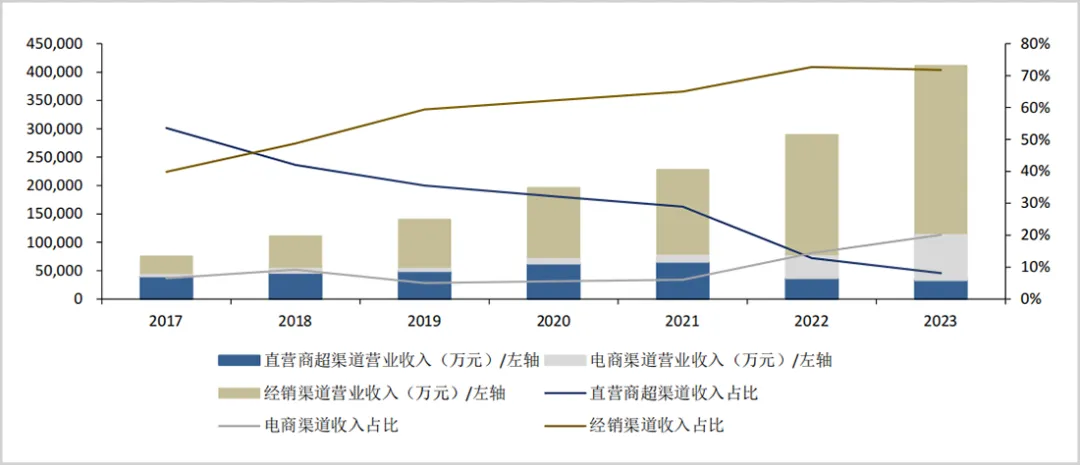

這些年,張學武審時度勢,不斷對鹽津鋪子的銷售渠道進行變革。在2016年及之前,公司銷售渠道以線下直營商超為主、經銷商為輔。此外,還拓展了天貓、京東等線上渠道。2017-2020年間,鹽津鋪子加強了直營商超的優化與深耕,實施“店中島”戰略,推動業績高速增長。

▲2017-2023年鹽津鋪子各渠道營收及占比

來源:東吳證券

從2021年開始,鹽津鋪子大力轉型,布局零食量販渠道,成為早期享受渠道變革紅利的龍頭企業之一。

2021-2023年,中國零食量販門店大量涌現,從2500家激增至2.5萬家,累計增長了1000%。零食量販店模式快速崛起,主要源于契合了消費者“多快好省”底層需求,繞開層層經銷商,直接對接廠家,終端價格往往比商超低20%-40%,高效承接了來自傳統賣場商超(PS:占銷售渠道的40%以上)的流量轉移。

鹽津鋪子已與零食很忙、趙一鳴、零食有鳴等量販巨頭進行深度合作,將其視為重要的線下銷售渠道。不僅是產品上的合作,公司還重金投資量販式零食企業。2023年12月,公司向零食很忙集團投資3.5億元,并取得后者3.3175%的股權。

此外,鹽津鋪子還積極擁抱抖音、小紅書為首的內容電商渠道,同樣取得不錯成績。據蟬媽媽數據顯示,鹽津鋪子在抖音渠道實現了較高增長,多數產品銷量在近一年領先同行。

正是依靠張學武為首的管理層對休閑零食銷售渠道變革的前瞻性洞察力,及時精準布局零食量販和內容電商渠道,享受了很大紅利。而良品鋪子等競爭對手則未能及時跟進,錯失了一些市場機遇。

除了渠道變革外,鹽津鋪子還成功實施了大單品戰略,取得不錯戰績。

2023年,鹽津鋪子推出子品牌“大魔王”,聚焦魔芋制品,當年收入超5億元,同比增長85%。此外,公司在2022年底推出鵪鶉蛋產品,2023年火爆出圈,收入高達3.19億元,同比暴增594.5%。

2024年3月16日,鹽津鋪子在品牌上市發布會上推出全新子品牌“蛋皇”,把鵪鶉蛋品類升級為新品牌來重點打造,目標是該品類第一名。

在市值觀察看來,鹽津鋪子的大單品戰略之所以成功,一方面是因為單品放量有助于消費者對品牌的記憶和忠誠度的形成,反哺經營,形成正向良性循環;另一方面,大單品能夠在采購、生產、銷售等環節實現規模效應,降低單位成本,提高經營效率。

當然,鹽津鋪子在打造大單品的過程中,與公司塑造產品品牌力相輔相成。與其他眾多快消品企業選擇“品牌營銷-渠道鋪設-升級產品”不同,鹽津鋪子選擇了困難模式——“夯實產品-建設渠道-夯實品牌勢能”。這也是鹽津鋪子能夠快速成功打造大單品品牌的核心因素。

綜上來看,鹽津鋪子在產品力、渠道力、品牌力三方面表現出色,奠定了黑馬逆襲的基礎底座。

03

“重資產”才是護城河

在競爭激烈的休閑零食賽道中,鹽津鋪子能夠快速調整,實現逆風翻盤,更底層的驅動力則是公司一開始便選擇了“重資產”困難模式。

鹽津鋪子深入全產業鏈,包括上游的原材料種植、采購,中游的研發制造生產,以及下游的營銷推廣與銷售。目前,公司在湖南瀏陽、江西修水、河南漯河、廣西憑祥擁有 4 個生產基地,依照原材料的地理優勢布局生產品類,實現了95%以上的產品自產。

公司高度重視對供應鏈源頭的掌控。例如,在魔芋制品業務上,鹽津鋪子在2021年魔芋價格階段性下跌之際,抓住機會收購了一家魔芋種植工廠,從而保證了原材料的品質與成本。

在鵪鶉蛋業務上,為了提升競爭力,公司投資2.3億元建立了全國規模最大的鵪鶉養殖基地,直接參與養殖,以控制成本。

其實,張學武把鹽津鋪子越做越重,構建了企業自身競爭壁壘與護城河。

一方面,公司通過對全產業鏈的覆蓋,實實在在掌控了原材料,且自主生產,具備較為明顯的成本領先優勢。這亦是鹽津鋪子毛利率、凈利率水平始終處于休閑零食行業前列的重要邏輯。

另一方面,正是因為“重資產”模式帶來成本競爭力,鹽津鋪子才有底氣去長期踐行普惠零食經營戰略,最終在這幾年實現快速崛起。其實,零食普惠契合了終端消費者最底層的“物美價廉”需求,而不是一些同行此前標榜要如何高端化。

此外,鹽津鋪子自產自銷也有效規避了諸多食品安全帶來的經營困擾。反觀良品鋪子為首的競爭同行,多采用“代工+貼牌”輕資產模式,牽涉眾多供應商、代工廠,難以做到供應鏈完全把控,容易引發食品安全問題。

在黑貓投訴上,良品鋪子、三只松鼠投訴量分別高達2986條、3909條,涉及投訴內容主要包括變質、有異物等。如此之多的投訴量,疊加已發生的多起食品安全輿論事件,均與其代工模式密切相關。

總而言之,鹽津鋪子按照制造業的思路去做休閑零食全產業鏈,真正踐行了長期主義,不斷夯實核心競爭壁壘,那么公司實現持續良好增長也就是水到渠成的事了。