文:?嚴張攀

來源:有數DataVision(ID:ycsypl)

12月24日,肯德基提前獻上圣誕節大禮,各大單品全部漲價,調整范圍在0.5元至2元之間,平均漲幅為2%。在漲價公告中,肯德基婉轉表示:原材料成本漲得有點多。

事發看似突然,實則謀劃許久:門店層面,提前下架帶有價格標簽的物料;產品布局上,大爆款嫩牛五方攜手小龍蝦高調回歸,對沖漲價新聞的負面影響。

肯德基漲價前部分動作,圖源小紅書

即使公告中明確表達套餐價不變,微信群里“V我50”的段子也在調侃聲中變成了“V我51”。在社交媒體泛濫的討論聲中,終究是平均出欄時間40天的白羽雞默默扛下了所有。

01

最可能的漲價真相

相比面餅、蔬菜等原料,肯德基的主要原材料成本來自雞肉。

但最近三年,雞肉價格并沒有出現明顯漲幅,一直在12.9元/斤上下波動;甚至在年中,白羽雞的價格,一度跌破28個月以來的最低價[2]。

另一方面,作為養雞場大客戶的百勝為穩定雞肉采購成本,在2009年就通過“成本定價”模式,與多位上游簽下總價超50億元的長期訂單[3]。

所謂成本定價,即以供應商養雞成本為基準,來決定最終的采購價格。也就是說,百勝省下了建雞舍的固定資本開支,以最小的代價獲得穩定的雞肉供給。

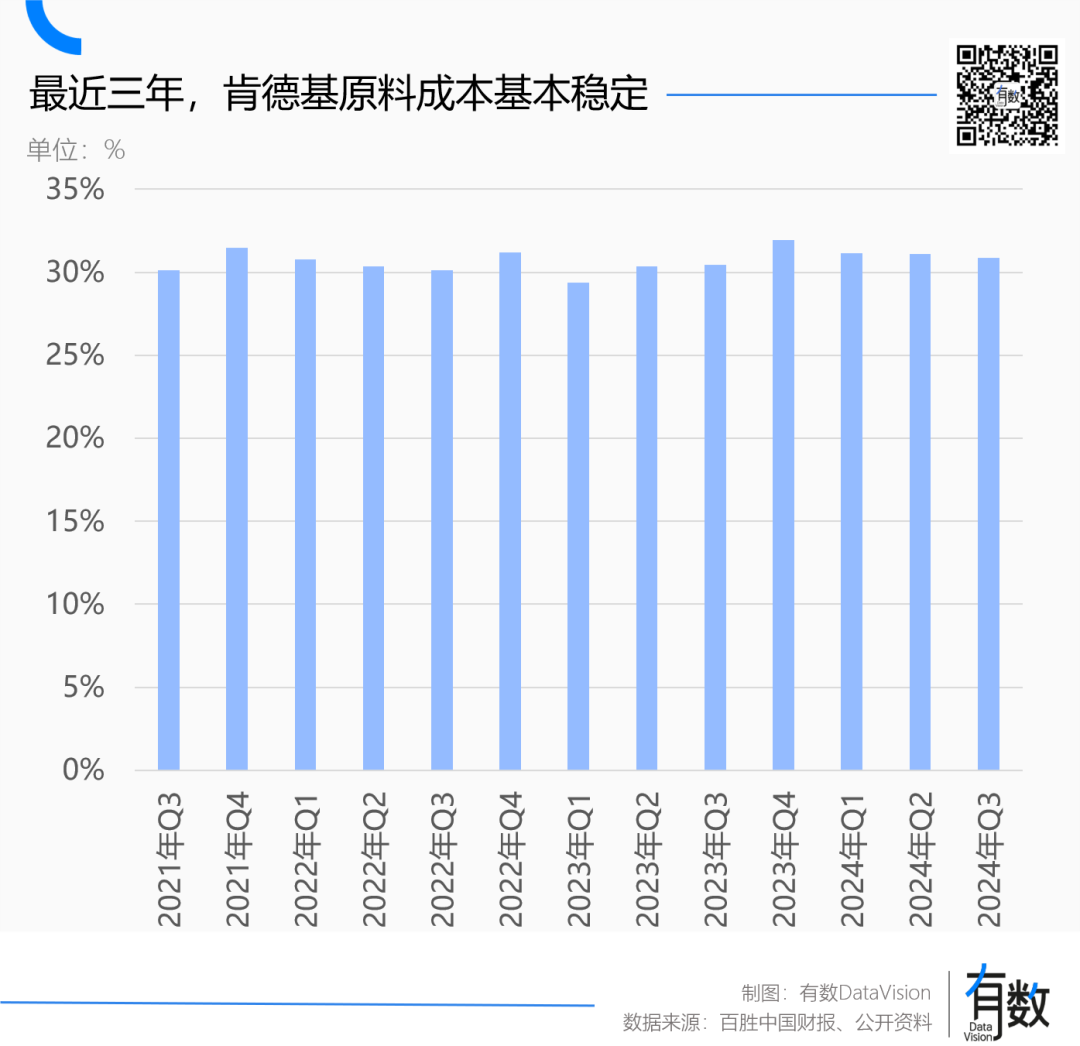

百勝的財報也反映了這一點,肯德基的原材料成本始終保持相對穩定,最近三年,其成本占收入比例基本都圍繞30%上下游走。

肯德基漲價的真實原因,大概率是為了提振收入與門店盈利能力。

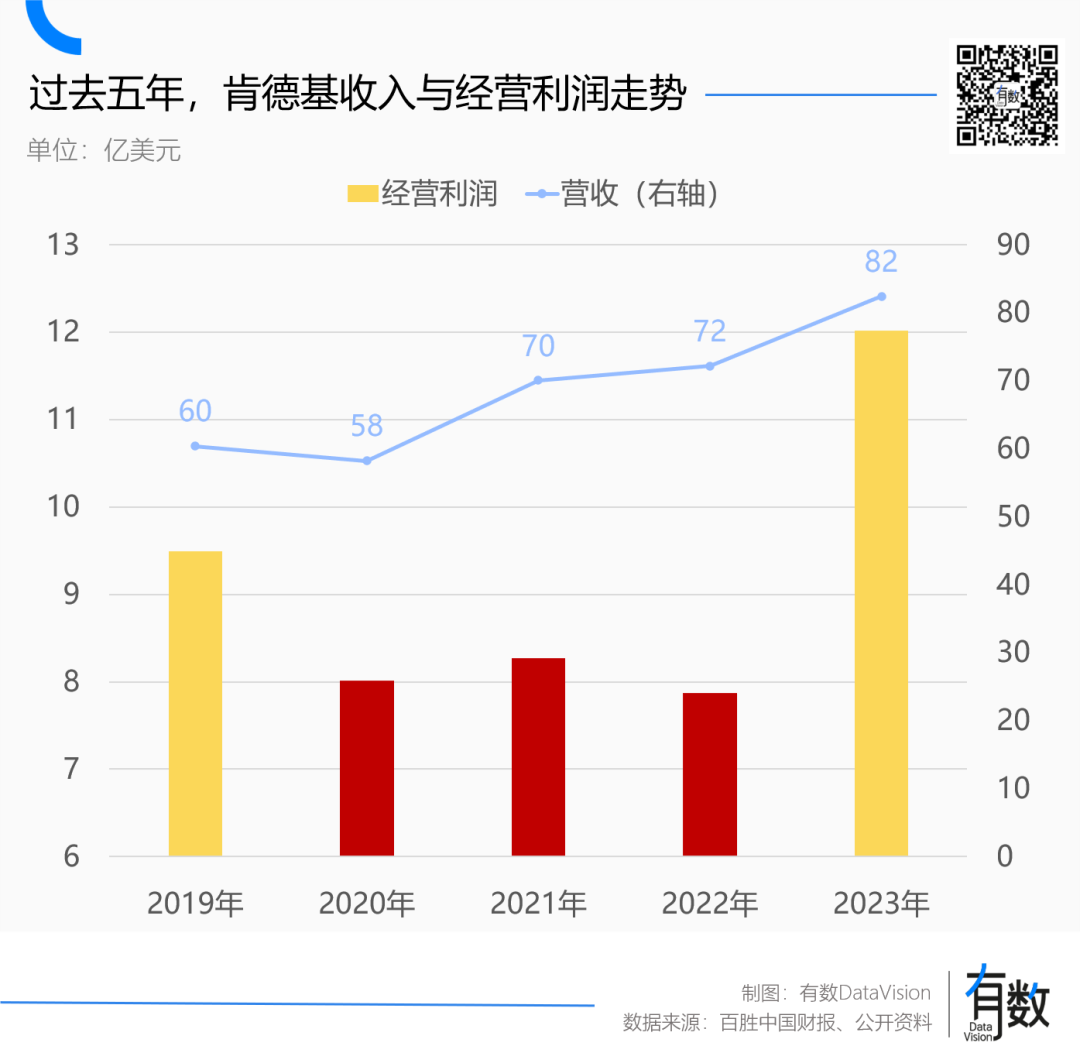

過去五年,肯德基的收入由60.4億美元增至82.4億美元,漲幅為36%。但盈利卻在中期劈叉,2020-2022年間,肯德基的經營利潤均低于2019年的9.5億美元。問題出在了門店上。

由于眾所周知的原因,連鎖餐飲業在2020-2022年都遭到重創。但在同行陸續停止開店的情況下,肯德基依然保持了迅猛的擴張速度。

2022年底,肯德基門店總數達到9094家,相比2020年初增長了足足39.2%。但同一個時間周期內,肯德基的收入漲幅僅為19.5%。

也就是說,期間肯德基的收入增長來自門店數量的增加,但實際上每家門店的生意都變差了。換句話說,原來是100家門店賺100份錢,現在是200家門店賺150份錢,單店的效率其實在降低。

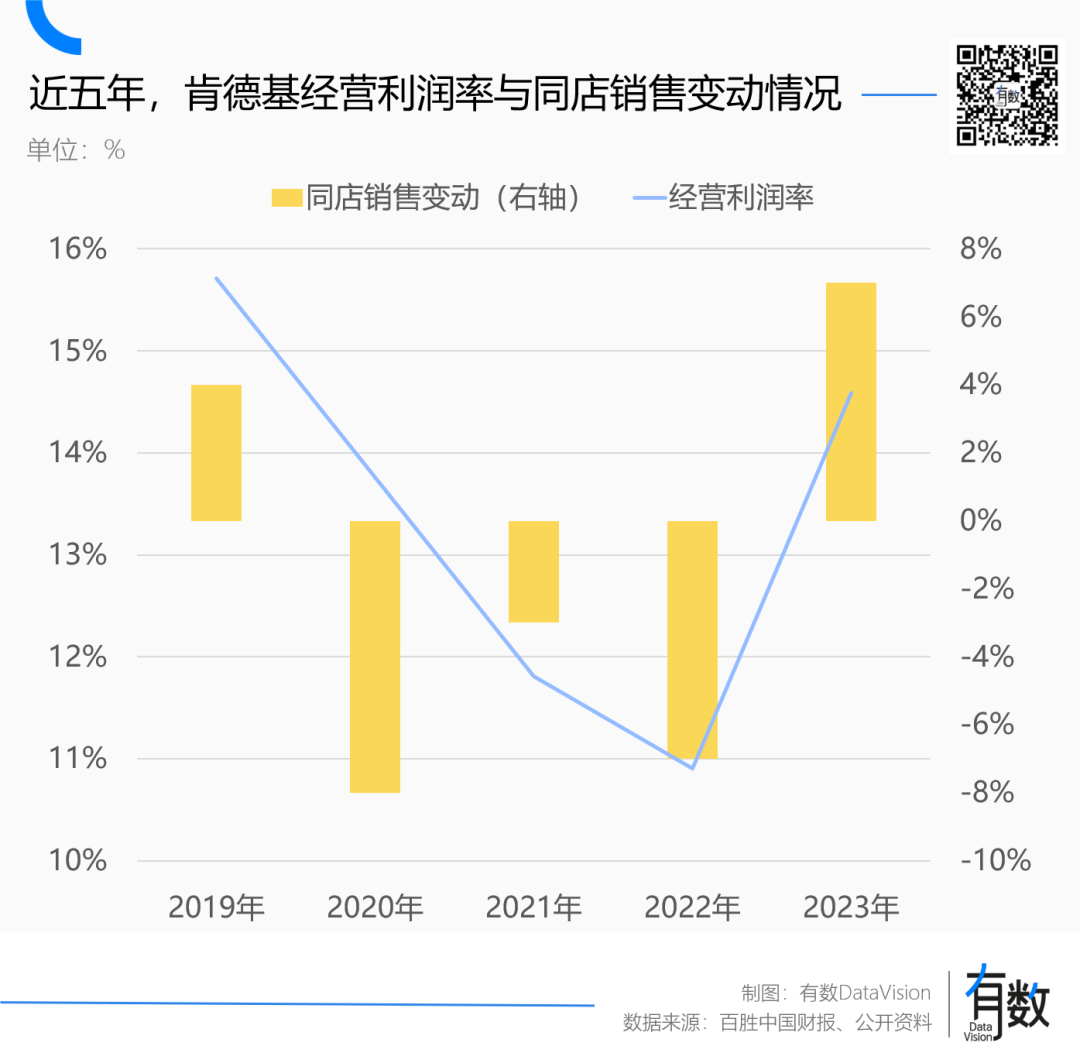

反應到公司的財務指標上,2019年,肯德基經營利潤高達15.7%,三年后,這個指標降到了10.9%。

與之類似的還有海底撈。2021年,海底撈趁著物業價格低估大舉抄底,依靠門店的增加,營收同比大幅增長43.7%,但由于門店收入惡化,反而導致一年虧掉41.6億元。

連鎖餐飲不是邊際效應極強的互聯網公司,門店規模可以做大收入大盤,但決定經營效率的是單個門店的經營狀況,即“單店模型”。資本市場很難判斷煲仔飯和黃燜雞誰更受歡迎,但“單店模型”是全球通用的餐飲語言。

為了提振單店效率,肯德基在2022年12月宣布漲價,漲幅范圍同樣是0.5元至2元。這次漲價明顯挽救了單店營收,繼而大幅提高了肯德基的盈利能力:2023年,肯德基經營利潤率漲至14.6%,同比增幅為34%。

然而2022年的漲價帶來的療效并不持久,與漲價更接近的上半年,單店營收增幅可謂立竿見影,但下半年就明顯放緩。到了2024年,肯德基的門店經營狀況再度迎來負增長。

2024年全年的門店經營狀況擺上臺面,管理層自然大手一揮:再苦一苦白羽雞。

02

尚未豐滿的未來

2023年12月,伴隨京杭大運河餐廳開業,肯德基在中國達成萬店目標。但相比絕味鴨脖、蜜雪冰城、瑞幸咖啡這些萬店俱樂部成員,肯德基只有1059家加盟門店。

截至2023年底,肯德基加盟門店占比為10.3%。作為對比,蜜雪冰城的加盟比例超過了99%。

中國連鎖餐飲業過去幾年的主旋律是加盟制對直營模式壓倒式的勝利,雖然直營模式可以做到更標準的工藝和服務,也有更好的食品安全規范。但直營模式始終無法解決兩個難以回避的問題:

1. 直營的店是資本家的,加盟的店是自己的。加盟商天然比店長有動力經營好門店。

?

2. 如果以擴張為目的,那么直營模式無論如何都趕不上加盟的速度。

雖然肯德基在世紀初就開放了加盟,但步調非常慢。直到今年,肯德基才徹底放開手腳,依靠加盟商擴張門店。今年前三季度,肯德基新開門店中,加盟店占比分別為19%、23%和38%,一路上漲。

顯著的成績,也吹響了乘勝追擊的號角,在三季度電話會上,百勝表示如果要實現兩年時間兩萬家門店的目標,要有一半以上的新店讓加盟商來開[4]。

為了實現這一目標,肯德基在標準大店的基礎上,推出Mini店及下沉市場餐廳,降低開店門檻[5]。同時,肯德基推出了To Go,肩并肩,咖啡車,小站等多種功能模塊,讓加盟商根據市場情況,按需選擇。

從2017到2023年,肯德基新店的現金投入從260萬元一路下降到了180萬元,但門店的投資回報周期一直穩定在兩年左右,說明門店整體的坪效在提高。

對店型的改造可以理解為降低加盟商的進場成本,但決定加盟商參與意愿的,還是單店的經營效率。畢竟對加盟商來說,公司的營收都是資本家的,只有門店的營收才是自己的。

同時,由于風險資本的參與,連鎖餐飲的競爭被賦予了互聯網產品的色彩,估值的核心是單店指標×門店數量。那么單店模型跑通,門店數量就決定了公司的估值。另一方面,門店的經營效率提高,同樣也會平均的拉動整體的估值。

在加盟店擴張繼續提速的情況下,如果漲價還有如2023年對門店經營同樣的拉動作用,那么肯德基的增長勢頭就能繼續延續。

從現實層面來看,處于培育狀態的加盟體系對肯德基整體的拉動作用還比較模糊,今年三個季度,肯德基加盟貢獻利潤為0.33億美元,占整體經營利潤比重還不足4%。

時至今日,加盟制從一個充滿爭議的經營模式變成了餐飲業的共識,賣火鍋的海底撈、做酸菜魚的太二、揉披薩的樂凱撒都陸續開放了加盟,肯德基自然沒有理由置身事外。

03

肯德基漲價、必勝客降價

擴張不僅是肯德基的戰略重心,也是百勝的戰略重心。

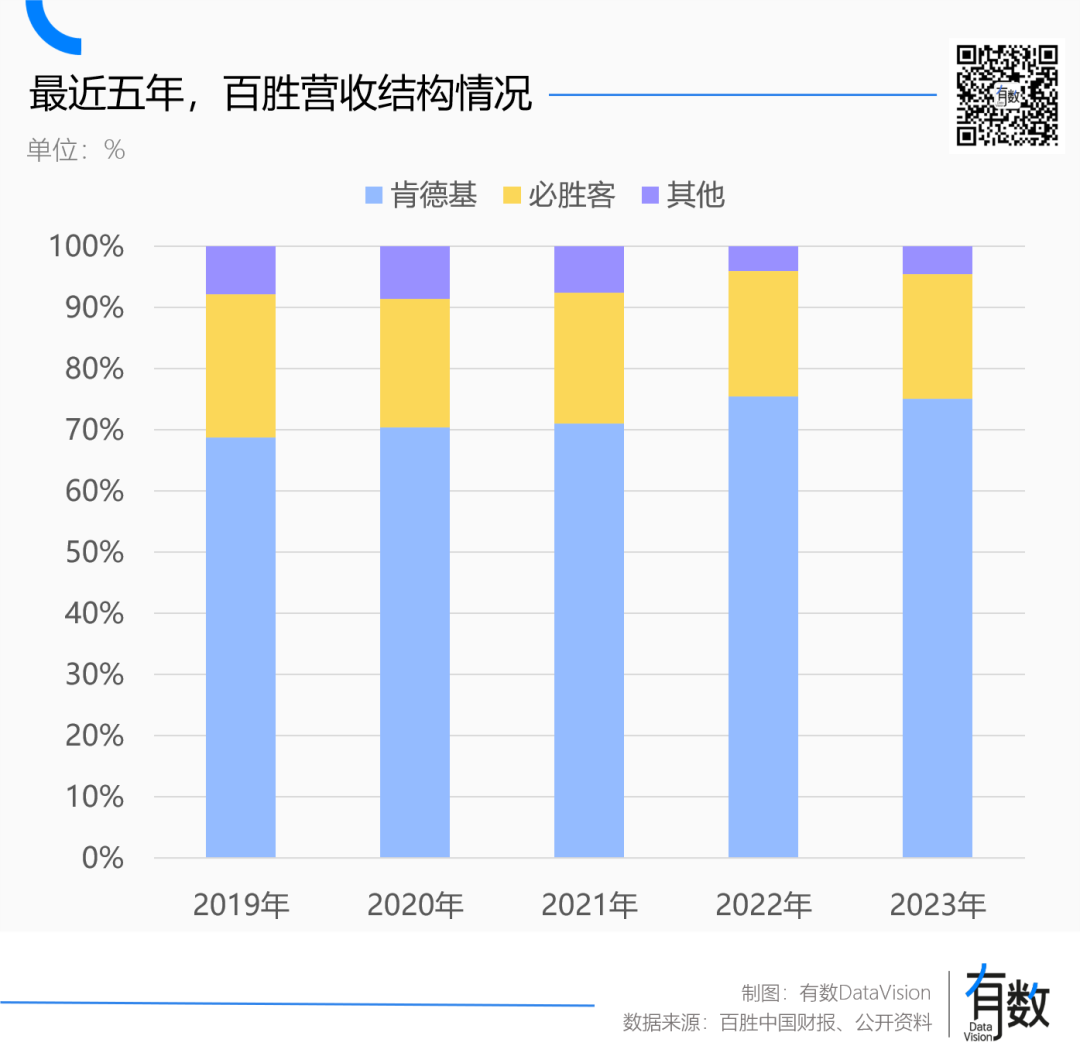

過去三十年,百勝一方面引入肯德基、必勝客、Taco Bell等海外成熟品牌,另一方面借助收購小肥羊、黃記煌、Lavazza等品牌,陸續進入一些非快餐領域。期間百勝還孵化了中式快餐品牌東方既白和咖啡品牌COFFii & JOY,但都已停止運營。

但從財報看,其他品牌對業績的貢獻一路走低,僅為5%左右。肯德基和必勝客一直是貢獻營收的主力,也承擔了擴張戰略中開路先鋒的角色。

在肯德基宣布漲價的前一周,必勝客更新了2025年的全新菜單,亮點是大幅度的降價:

主流的披薩、意面整體降幅在20%~40%,相對冷門的勃艮第紅酒焗蝸牛由39元降至19元,前者能讓達美樂汗流浹背,后者則已經雙腳邁入了窮鬼樂園薩莉亞。

必勝客此前定位家庭餐廳,和主打快餐的肯德基有明顯的區隔。憑借“Love to share”的價值主張以及中產風裝潢特色,搭上了早前的消費升級專列。2019年,必勝客客單價一度漲至110元,和海底撈齊平。

但今年,必勝客客單價縮水至82元,單價50元以下的產品實現了兩位數增長,其中39元意式肉醬披薩,成為最暢銷的五大單品之一[6]。同時,必勝客的客群結構也從家庭逐漸轉向了價格更敏感的年輕群體。

反映到財報上,今年上半年,必勝客門店數量較同期凈增400多家,但營收從同期的11.51億美元降低至11.35億美元,幾乎原地踏步,一定程度上反映了客單價的下滑。

今年5月,必勝客推出“WOW”門店,較之標準店,“WOW”門店特點在于大刀闊斧砍掉了家庭用餐的大桌,以二人小桌取而代之,菜單也由大份家庭套餐轉向小分量、低客單價的一人食[7],對外賣群體也極為友好。

在大眾點評上的觀察,必勝客WOW的平均消費水平大約在30元至40元之間,盡管客單價更低,但卻憑借涌入的客流,有效帶動了同店銷售的增長[8]。

顯著的療效,也讓必勝客將“WOW”門店向下沉市場擴張利器培養,目前,原先一些三線城市的標準店已全部改成了“WOW”門店[7]。

對于百勝而言,盡管目前兩大臺柱子的動作截然相反,但目的都是穩住當前業績,為門店的擴張提前搭好架構。

一家餐廳可以因為好吃成功,因為難吃失敗,但一個連鎖餐飲品牌的成敗取決于如何根據市場的結構性變化調整經營策略,并在成千上萬家門店里準確有序的貫穿。