來源:天下網商(ID:txws_txws)

歷時21個月,合肥恒鑫生活科技股份有限公司(簡稱“恒鑫生活”)IPO進程終于向前挪動一步。深交所官網顯示,12月中下旬,其在深交所創業板IPO遞交的注冊申請已經獲批。

作為一家紙制與塑料餐飲具供應商,恒鑫生活的主要客戶為瑞幸、喜茶、星巴克、霸王茶姬、Manner等國內知名咖啡、茶飲行業龍頭企業。

國內咖啡、茶飲行業的興起,為恒鑫生活帶來了新的發展機遇。

招股書顯示, 2024年,恒鑫生活前三個季度實現營收11.58億元,較上年同期增長9.71%,歸母凈利潤為1.62億元,較上年同期增長1.36%。公司預計2024年全年,將實現營業收入15.2億元至16億元,歸屬于母公司股東的凈利潤2.13億元至2.20億元。

國內新式茶飲背后的供應商,或許即將再添一家上市公司。

01

賣2毛錢紙杯,年入14億

看似不起眼的紙杯,背后的生意能做到多大?

恒鑫生活最新招股書給出了答案。從2021年到2023年及2024年前三季度,營收分別為為7.19億元、10.88億元、14.25億元和11.58億元;同期歸母凈利潤分別為8016.36萬元、1.63億元、2.14億元和1.6億元。

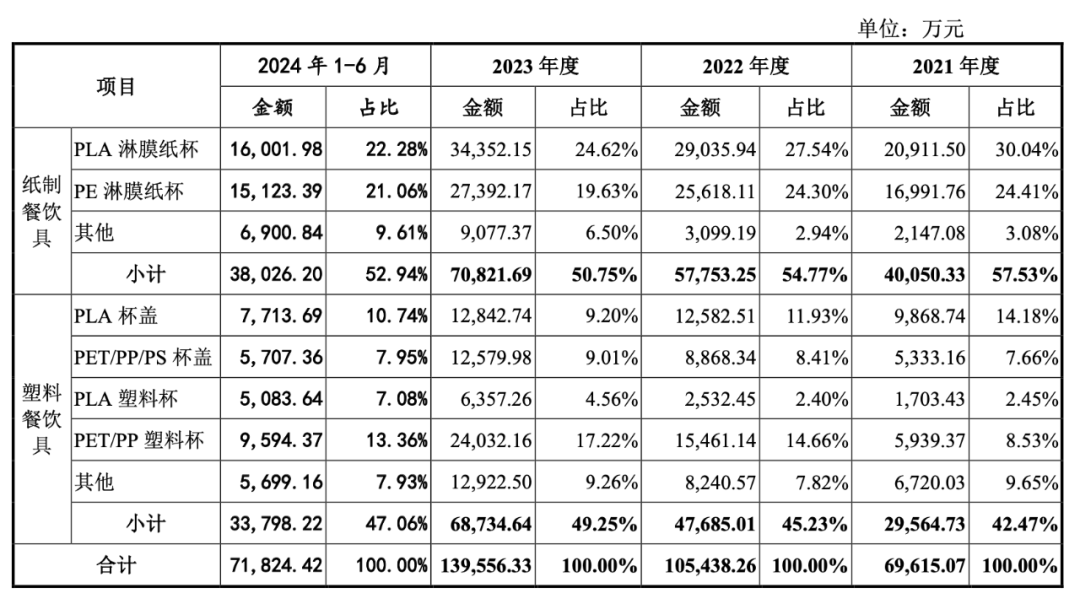

具體按產品類別來看,2023年恒鑫生活賣出最多的產品為PLA(聚乳酸,可降解)淋膜紙杯,共賣出約3.4億元,占總銷售的24.62%;其次為PE(聚乙烯,不可降解)淋膜紙杯,共賣出約2.7億元,占總銷售的19.63%。

當年,恒鑫生活包含PLA淋膜紙杯和PE淋膜紙杯的紙質餐飲具業務板塊,共售出7個多億,占總銷售額的50.75%。另一大業務板塊塑料餐飲具,共售出約6.9億元,其中PET/PP(聚對苯二甲酸乙二醇酯/聚丙烯,不可降解)塑料杯銷售最多,共售出約2.4億元,占總銷售的17.22%。

恒鑫生活主要產品的銷售情況,圖源恒鑫生活招股書

2023年全年,恒鑫生活一度賣出29.7億只紙杯、22.2億只杯蓋和9.5億只塑料杯,以及39億只紙質餐飲具和47億只塑料餐飲具。如果說一年賣出3億杯的香飄飄,杯子連起來可繞地球一圈,那么恒鑫一年生產的紙杯,則可以繞地球10圈之多。

從售價來看,2023年,恒鑫生活一只PLA淋膜紙杯售價為2毛3分;PE淋膜紙杯和PLA杯蓋售價一致,均為1毛8分;PLA塑料杯售價較貴,出廠價為6毛2分;售價最低的為PET/PP/PS材質的杯蓋,售價僅為8分錢。

在招股書中,恒鑫生活預計2024年營收可達到15.2億元~16億元,較上年同期增長6.66%~12.27%;預計2024年歸屬于母公司股東的凈利潤為2.13億元~2.2億元,較上年同期增長0.63%~3.93%。

恒鑫生活創立于1997年,創始人為合肥夫婦嚴德平和樊硯茹,一開始公司主營制版和印刷業務,產品為宣傳畫冊、資料等印刷品。到了2001年,兩人看到了紙杯的普及,隨即引入了紙杯生產線,主營業務也從印刷業轉型到了紙質餐飲具。

目前,恒鑫生活的主營業務為研發、生產和銷售紙制與塑料餐飲具,主要產品為可生物降解的PLA淋膜紙杯/碗、PLA淋膜紙餐盒,PLA杯/蓋、紙杯套等,以及 PE淋膜紙杯/碗,PP/PET杯/蓋等。

PLA全稱“聚乳酸”,是一種生物基聚酯。通常由玉米淀粉、甘蔗和甜菜等可再生的植物資源提煉出的淀粉原料制成,是一種新型的可再生生物降解材料。

恒鑫生活的大部分營收來源,即來自可生物降解產品。招股書顯示,2021年到2024年上半年,來自可生物降解產品銷售收入占主營業務收入的比例分別為59.19%、52.56%、54.04%和57.63%。

恒鑫生活的核心競爭優勢,也與PLA粒子有關。

在招股書中,恒鑫生活提到,“在生產紙制餐飲具方面,公司具備從 PLA 粒子改性、淋膜、印刷、成型的全流程加工生產能力;在生產塑料餐飲具方面,公司具備從 PLA 粒子改性、片材加工、成型、印刷的全流程加工生產能力,形成了公司核心競爭優勢。”

02

踩中風口

恒鑫生活能做到今天的規模,主要踩中了兩大風口。

2008年,國家出臺“限塑令”,這是恒鑫生活抓住的第一個風口。彼時,恒鑫生活主營紙杯業務,傳統淋膜工藝主要通過在紙張表面涂抹聚乙烯(PE)、聚丙烯(PP)等塑料粒子,讓紙張能夠防油防水,從而成為紙基包裝材料,但PE、PP等塑料涂層難以降解,會給環境帶來污染。

限塑令的推出,意味著環保產品的興起。嚴德平夫婦嗅到了其中的商機,隨即在2008年自主開發定制PLA淋膜生產線,開始生產PLA淋膜紙杯,也成為國內較早具有全流程PLA紙杯生產能力的企業。

由于剛出臺的限塑令主要針對食品購物袋,恒鑫生活的PLA紙杯一開始并沒有帶來特別多的收益,但也與星巴克、麥當勞、漢堡王等客戶建立了供貨關系。

真正的機遇來自2020年,這一年國家發改委等部門發布《關于進一步加強塑料污染治理的意見》,規定2020年底,全國范圍餐飲行業禁止使用不可降解一次性塑料吸管;2022年,進一步擴大范圍;到2025年,地級以上城市不可降解強度下降30%。

這一政策,使得PLA材質餐具迎來了高速發展。

2020年,恒鑫生活的營收為4.24億元,到了2021年增長到了7.19億元。凈利潤方面,2020年凈利潤為2487.66萬元,到了2021年凈利潤增長326.6%,達到了8123.61萬元。

限塑令之外,2020年開始,連鎖咖啡、茶飲企業也步入了高速發展期。

2020年,以“茶+奶+水果+文化”的新式茶飲開始走紅。據中國連鎖經營協會數據顯示,我國新茶飲市場規模從2017年的422億增長至2021年的1003億元,年復合增長率在20%以上。

與此同時,國內咖啡消費也在進一步普及。據阿里新服務中心在2022年發布的中國咖啡產業發展報告顯示,2021年中國咖啡行業市場規模達 3817 億元,同比增長 27.2%;根據天貓和餓了么數據,2021年中國線上咖啡消費群體是2019年的1.5倍,中國咖啡消費人群逐年擴大。

受益于新式茶飲和現磨咖啡等行業的高速發展,恒鑫生活的客戶數量和規模都得到了較大程度的增長,招股書顯示,2021年至2023年,恒鑫生活對現磨咖啡、新式茶飲客戶的銷售收入增長較快,復合增長率高達81.30%。

恒鑫生活歷年前五大客戶銷售情況,圖源恒鑫生活

翻看恒鑫生活的客戶列表,可以看到不僅有瑞幸、星巴克、Manner等知名咖啡品牌,還有喜茶、霸王茶姬、蜜雪冰城等當紅茶飲品牌。

03

受大客戶影響,連帶增速放緩

新茶飲、現磨咖啡行業的興起為恒鑫生活帶來了業績增量,但反之行業的變化也在影響其背后供應商的生意。

今年以來,全國餐飲行業整體增速放緩,連帶恒鑫生活的主要客戶新增門店數量與銷售規模的增速也在逐步放緩。

以恒鑫生活第一大客戶瑞幸咖啡為例,2024年前三季度,瑞幸咖啡門店數凈增長分別為2342家、1371家、1382家,門店增速遠不及往年。2024年第三季度,瑞幸咖啡占比超過7成的自營門店同店銷售額還下降13.1%,而2023年同期為增長19.9%。

第二大客戶喜茶的新開門店數量同樣放緩,2022年底喜茶開放加盟后,門店數迎來大幅增長。窄門餐眼數據顯示,2023年喜茶新增2392家門店,但到了2024年新開門店數已經大幅放緩,截至2024年11月喜茶新開門店數為1369家。

恒鑫生活也在招股書中提到,2024年以來,公司對現磨咖啡、新式茶飲客戶的銷售收入僅較上年同期增長15.36%。

此外,恒鑫生活也面臨諸多競爭對手的挑戰,例如蜜雪冰城供應商家聯科技、華萊士投資入股的南王科技、同為霸王茶姬供應商的富嶺股份等企業,均與恒鑫生活有著直接競爭關系。

而且,這幾家PLA材質餐飲具供應商的大客戶,或多或少都有重疊。例如恒鑫生活的大客戶蜜雪冰城和霸王茶姬,分別也是家聯科技和富嶺股份的大客戶。這意味著,恒鑫生活隨時有被替代的可能性。

PLA紙杯,圖源恒鑫生活官網

或許是為了應對激烈競爭和維護大客戶關系,2023年下半年,恒鑫生活與主要客戶協商一致下調了產品銷售單價,這直接導致2024年1月~9月公司綜合毛利率較上年同期下降2.48%。

“紙制與塑料餐飲具行業進入門檻較低,行業集中度低。在中低端產品領域,普遍存在產品同質化嚴重的情況,導致中低端市場競爭激烈、利潤水平較低。”恒鑫生活在招股書中提到。

作為一家供應鏈企業,恒鑫生活面臨的挑戰并不比大客戶們少,包括市場競爭以及合規經營和生產內控問題,只有提高技術壁壘、做強供應鏈實力,才能牢牢抓住B端市場客戶,成為當下咖啡和茶飲大戰背后的真正贏家。