來源:McKinsey&Company

2023年中國消費進(jìn)入復(fù)蘇軌道,復(fù)蘇之路充滿機(jī)遇與挑戰(zhàn)。進(jìn)入2024年后,市場參與者都在關(guān)心:中國消費市場整體走向如何?消費者信心如何?如何影響實際消費行為?品類與人群結(jié)構(gòu)會發(fā)生什么變化?

為回答這些重要問題,此次調(diào)研基于中國消費趨勢的一手信息與數(shù)據(jù),以及大范圍、廣覆蓋的真實消費者調(diào)研結(jié)果得出五大洞見。此次調(diào)研在2023年底進(jìn)行,重點詢問消費者對2024年的消費信心與預(yù)期。有效分析樣本為11,930份,全面覆蓋一至四線城市及農(nóng)村地區(qū);并按照不同城市線級、年齡代際、家庭收入?yún)^(qū)間設(shè)置配額,細(xì)分為108個人群。

以下我們會圍繞5個影響消費市場的關(guān)鍵問題,分享調(diào)研中的重點發(fā)現(xiàn):

- 中國消費整體走向如何?預(yù)期增長是否有足夠支撐?體現(xiàn)出哪些結(jié)構(gòu)性特征?

- 消費者情緒如何影響消費預(yù)期?整體信心程度如何?與其實際消費行為間存在什么關(guān)系?

- 不同人群的信心有何區(qū)別?如何影響他們的消費行為?哪些人群值得重點關(guān)注?

- 聚焦到品類層面:消費者將錢花在何處?哪些品類預(yù)期增長更快?消費升降級情況如何?

- 消費者行為的驅(qū)動因素是什么?不同品類、不同人群間有何差別?

趨勢一、消費增長預(yù)期謹(jǐn)慎,短期內(nèi)依然“儲蓄為王”,消費潛力未完全釋放

調(diào)研結(jié)果顯示,展望2024年,消費者對自身消費增長的預(yù)期相對謹(jǐn)慎,預(yù)期增長率為2.2%-2.4%。從消費驅(qū)動因素上看,預(yù)期消費增長的主要支撐點為家庭平均可支配收入增長和家庭戶數(shù)小幅度增加。其中,消費能力小幅提升,即家庭平均可支配收入預(yù)期增長2.5%,同時來源結(jié)構(gòu)基本穩(wěn)定;中國家庭戶數(shù)預(yù)期增加0.4%,從2023年的5.45億戶增加至5.47億戶;而消費在家庭可支配收入中的占比微降0.2個百分點(即降幅0.5%),消費者儲蓄意愿仍然強(qiáng)勁,短期內(nèi)消費潛力未完全釋放。

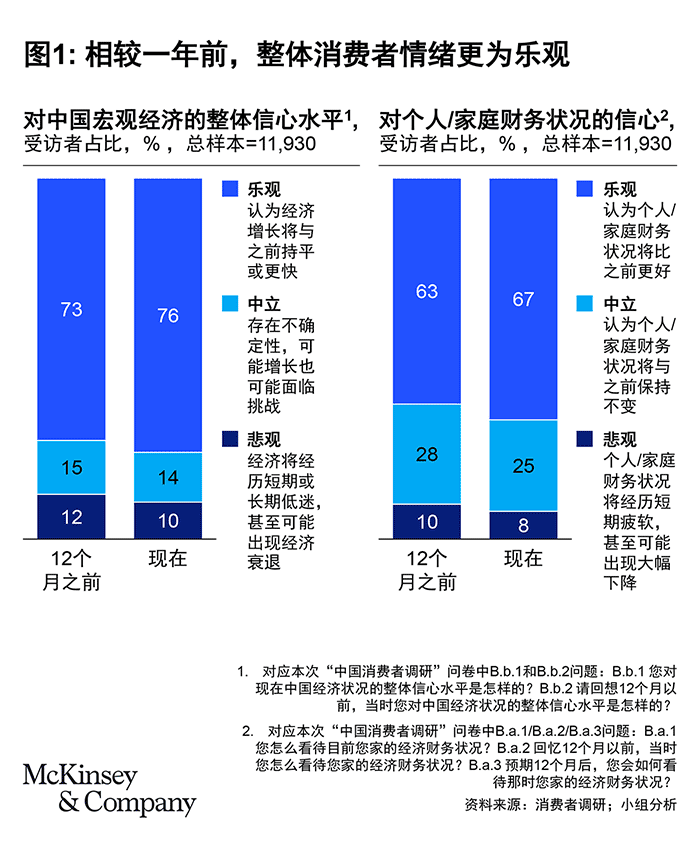

趨勢二、逾2/3受訪者仍然樂觀,但悲觀情緒明顯抑制消費預(yù)期

相較一年前,消費者對宏觀經(jīng)濟(jì)、個人財務(wù)狀況均更樂觀 (見圖1),對中國宏觀經(jīng)濟(jì)表示樂觀的人群占比從73%提升至76%,對個人和家庭財務(wù)狀況的信心同步增長4個百分點。

此次調(diào)研結(jié)果同時表明,消費者對于宏觀經(jīng)濟(jì)的信心與其對個人和家庭經(jīng)濟(jì)狀況的信心高度相關(guān),二者的線性相關(guān)性高達(dá)0.81。整體上,消費者對個人的信心普遍略低于對宏觀環(huán)境的信心,僅部分人群信心存在分化,如四線城市低收入人群——盡管個人財務(wù)狀況不容樂觀,但對宏觀經(jīng)濟(jì)仍然充滿信心。

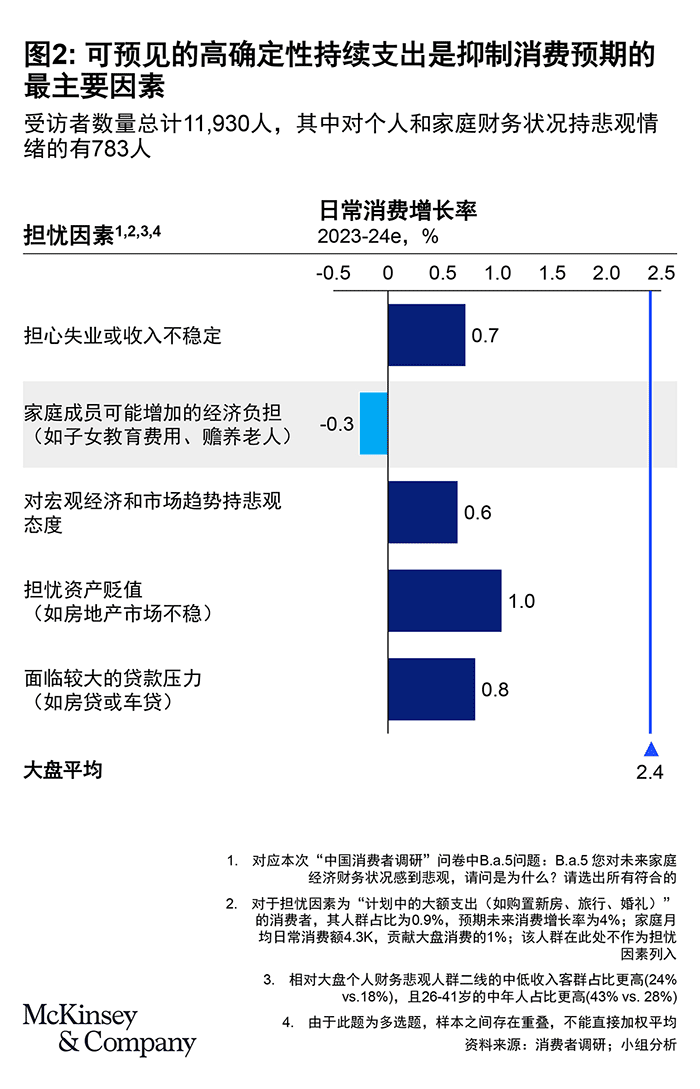

在悲觀人群中,各項擔(dān)憂因素,如擔(dān)憂失業(yè)和收入不穩(wěn)定、資產(chǎn)貶值、負(fù)債增加、贍養(yǎng)家庭成員負(fù)擔(dān)增加等均顯著抑制消費預(yù)期。這類人群的預(yù)期日常消費增長率明顯低于平均水平(2.4%)。其中,可預(yù)見的高確定性持續(xù)支出(如子女教育費用、贍養(yǎng)老人等費用增加)對消費預(yù)期的抑制最為顯著,此類消費者的預(yù)期消費增長率不增反降,平均為-0.3% (見圖2)。

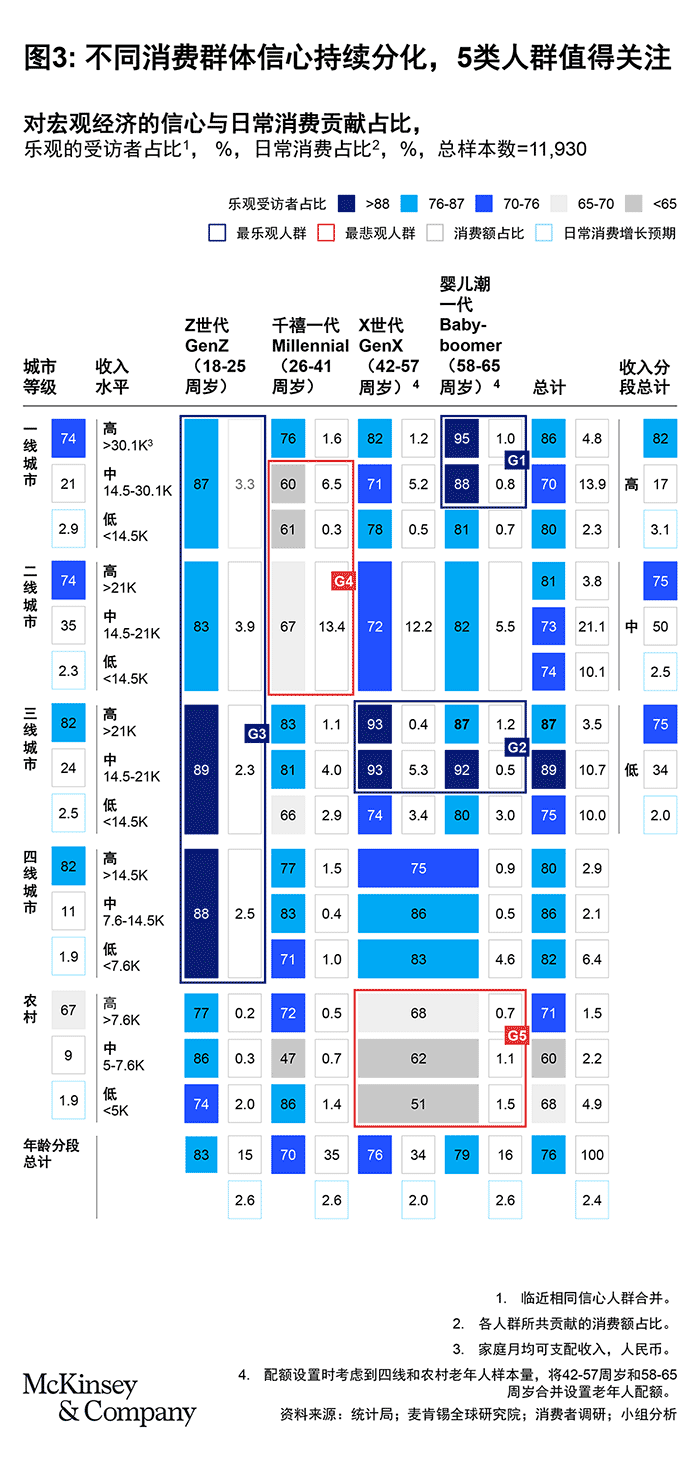

趨勢三、消費者信心持續(xù)分化

不同消費群體信心與情緒出現(xiàn)明顯分化,進(jìn)而影響其消費支出、預(yù)期及品類結(jié)構(gòu):Z世代、一線富裕銀發(fā)族、三線富裕中老年明顯更為樂觀,展現(xiàn)出積極的消費觀;一二線新中產(chǎn)、農(nóng)村中老年最為悲觀(見圖3)。

5類人群值得關(guān)注:

- 城鎮(zhèn)Z世代:這類人群以單身學(xué)生和普通職員居多,他們對宏觀經(jīng)濟(jì)和家庭財務(wù)狀況的態(tài)度相對樂觀,普遍相信未來收入會增長,沒必要過于節(jié)儉。因此,雖然目前其日常消費占收入比例相對低于其他世代,但展現(xiàn)出更高消費意愿。從消費結(jié)構(gòu)上看,城鎮(zhèn)Z世代在餐飲、寵物用品、文化娛樂類的消費占比、金額及增速均高于其他世代,體現(xiàn)出其對社交、情感陪伴和精神享受的追求。同時,Z世代追求健康觀念,熱愛運(yùn)動類服飾,煙酒消費普遍較低。

- 一線富裕銀發(fā)族:該人群中企業(yè)中高管或企業(yè)主較多,家庭平均可支配收入高,尤其是經(jīng)營性收入占比遠(yuǎn)高于平均水平。雖然目前其日常消費占比偏低且沒有預(yù)期的顯著增長,但有相對積極的消費觀。從消費品類來看,這類人群食品飲料等剛需消費金額高,且非運(yùn)動類衣著和日常出行占比相對高;同時,由于其收入穩(wěn)定,一線富裕銀發(fā)族希望繼續(xù)提升生活品質(zhì),在煙酒、家用電器和家具、消費類電子和外出旅行上的消費預(yù)期增速明顯高于全體。

- 三線富裕中老年:與一線富裕銀發(fā)族類似,該人群中企業(yè)高管或企業(yè)主占比高,家庭平均可支配收入明顯高于全體人群。其消費開支占比較全體人群低,預(yù)期未來增長率基本持平。三線富裕中老年在餐飲、家庭用品、家用電器和家具等日常生活支出上的占比較高,更多負(fù)擔(dān)子女相關(guān)開支,而在外出旅行這類悅己類消費上的占比和金額偏低。

- 一二線新中產(chǎn):該人群中高學(xué)歷的外地人相對更多,且整體樂觀人群占比偏低,普遍擔(dān)憂房價下跌帶來的資產(chǎn)貶值、社會失業(yè)率高、形勢多變導(dǎo)致失業(yè)或者收入不穩(wěn)定等。其日常消費支出占比高,通過增加消費來改善生活的傾向較一二線年長中產(chǎn)更高。在消費品類結(jié)構(gòu)上,一二線新中產(chǎn)的食品飲料等物質(zhì)性需求相對飽和,占比更低,而在解壓性精神和體驗類消費(如外出旅行和文化娛樂等)上有更高需求;同時,其對子女教育抱有很高期望,在教育品類的消費增速明顯高于年長中產(chǎn)。

- 農(nóng)村中老年:該人群賦閑比例高,收入低且依賴轉(zhuǎn)移性收入,整體情緒悲觀。其在生活必需品上的支出占比極高,如食品飲料、藥品和醫(yī)療服務(wù)及個人和家庭護(hù)理用品;且無力改善生活質(zhì)量,在大部分消費品類上支出占比低,且預(yù)期增速為負(fù)數(shù)的品類不在少數(shù),例如文化娛樂、消費電子等。

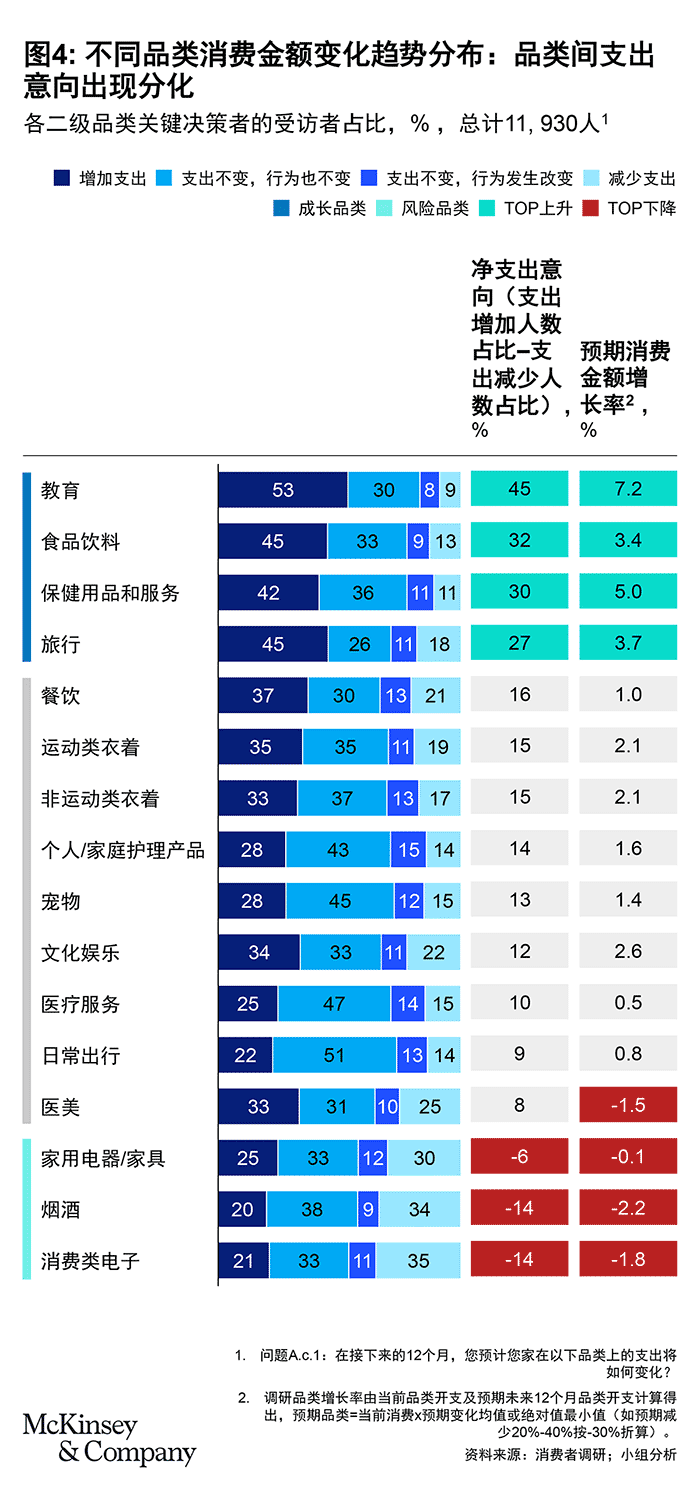

趨勢四、消費品類支出意向分化,消費升降級普遍存在

綜合比較每個品類的凈支出意向與預(yù)期消費增長率,調(diào)研識別出4個潛在成長品類(教育、食品飲料、保健用品和服務(wù)、旅行)與3個風(fēng)險品類(家用電器/家具、煙酒、消費類電子);成長品類中,服務(wù)類消費快速增長(見圖4)。

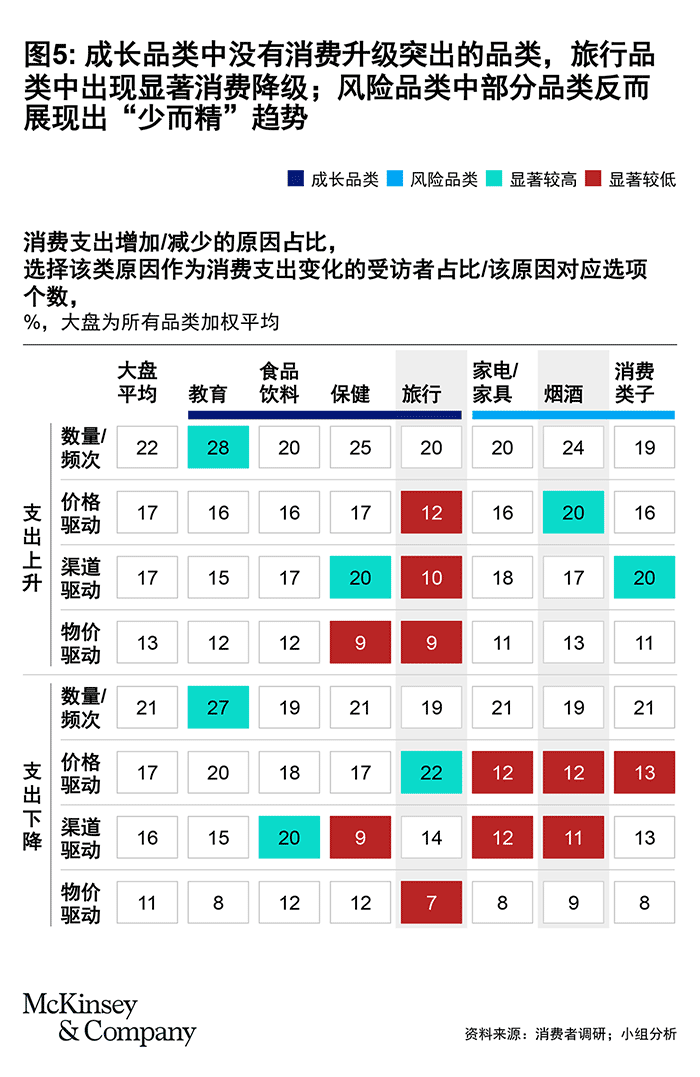

當(dāng)問到什么因素導(dǎo)致支出增加或減少時,調(diào)研發(fā)現(xiàn)數(shù)量與頻次是最重要的驅(qū)動因素,換言之,即“買多買少”導(dǎo)致的變化顯著,而“買貴或買便宜”與“在哪里買”兩個因素緊隨其后。如果把“買貴或買便宜”作為消費升降級的定義,這意味著消費升降級普遍存在,總體來說并未出現(xiàn)消費降級明顯高于消費升級的情況。

更有趣的是,成長品類并不對應(yīng)消費升級,而風(fēng)險品類也不對應(yīng)消費降級,反而呈現(xiàn)相反趨勢。例如對比旅行和煙酒品類后發(fā)現(xiàn):在旅行品類上,預(yù)期消費增長的消費者更多由數(shù)量或頻次驅(qū)動,而非價格;而支出減少的消費者中,消費降級明顯。而在煙酒品類,消費者預(yù)期減少的支出相對較少受價格驅(qū)動,主要由于消費數(shù)量及頻次變少;消費者預(yù)期增加的支出受價格驅(qū)動明顯,表明消費者的選擇呈現(xiàn)出“少而精”的趨勢(見圖5)。

趨勢五、特定人群的品類消費趨勢與驅(qū)動因素各異

各品類的消費驅(qū)動因素不盡相同。成長品類中,教育、旅行和保健由于觀念情感和需求場景驅(qū)動支出上升,例如在教育品類上,消費者表示更加重視教育,愿意報名更多補(bǔ)習(xí)班或課程,同時也追求更多元化、更有趣和高質(zhì)量的教育服務(wù)。在外出旅行上,消費者最關(guān)注的是更多休閑放松,陪伴家人,同時追求質(zhì)感和特色的旅游體驗。在保健品消費上,消費者表示隨年齡增長或人生階段變化,需要更多保健品和服務(wù)來提高抵抗力、免疫力。而外出旅行、食品飲料更容易受行業(yè)變遷影響,消費者會因旅游花樣形式變化或食品飲料創(chuàng)新和變化而增加消費。

在風(fēng)險品類中,煙酒主要受健康理念和現(xiàn)實因素影響,消費者表示為了健康會降低煙酒消費頻率和戒煙戒酒,或者為其他開支減少在煙酒上的不必要支出。消費電子、家電和家具主要由需求場景驅(qū)動。該類消費品相對耐用,且近年來創(chuàng)新不大,當(dāng)消費者短期需求得到滿足時,便較少考慮增加購買頻次。

特定人群對品類的消費增量貢獻(xiàn)顯著,動因各異。在外出旅行、食品飲料、保健及衣著上,部分消費群體有消費升級預(yù)期。以教育為例,已婚且有K12學(xué)齡子女的消費者教育支出持續(xù)強(qiáng)勁,該群體當(dāng)前教育消費金額占整體的82%,預(yù)期消費增量占整體增量的87%。高收入人群更易接觸到行業(yè)發(fā)展帶來的多元化、高質(zhì)量服務(wù)并因此消費更貴,而四線和農(nóng)村群體因自身經(jīng)濟(jì)實力逐漸提升而增加消費。而在外出旅行上,已婚有K12學(xué)齡子女家庭主導(dǎo)旅行消費增量。退休人士和一線城市受疫情恢復(fù)后需求釋放驅(qū)動,而已婚有孩和單身群體開始偏好特色行程,并開始接受價格更貴的旅游體驗。另外,在食品飲料消費上,一線及中年人食品飲料預(yù)期消費金額高,老年人預(yù)期增速最快。同時,健康觀念和行業(yè)創(chuàng)新趨勢是消費者提高支出預(yù)期、消費升級的主要驅(qū)動因素。

總之,從本次調(diào)研觀察,消費者們的消費預(yù)期仍較為謹(jǐn)慎,儲蓄意愿強(qiáng)勁,短期內(nèi)消費潛力未完全釋放,還有增長空間。2/3以上人口仍然樂觀,特別是Z世代、一線富裕銀發(fā)族、三線富裕中老年值得重點關(guān)注。一二線新中產(chǎn)、農(nóng)村中老年最為悲觀,對消費有一定抑制作用。在品類上,消費者意向出現(xiàn)分化,消費升降級普遍存在,而成長品類中觀念驅(qū)動因素較高。企業(yè)仍需在細(xì)分賽道和人群中尋找增長機(jī)會。