來源:啟承資本(ID:genbridge)

近年來,“并購”話題日漸升溫,在中國資本市場再度掀起熱潮。

雅戈爾接手銀泰,名創優品入主永輝…再往前數幾年,中國消費行業不乏振奮人心的并購案例。例如安踏就曾令FILA起死回生,又接連捧紅了始祖鳥、Salomon,展現了教科書般的并購及品牌運作能力。

很顯然,眼下的中國正在經歷又一個“并購”的小高潮。

相較之下,歐美日等發達國家的早已通過大大小小的并購,完成了行業的高效整合,并催生出了大型跨國公司。

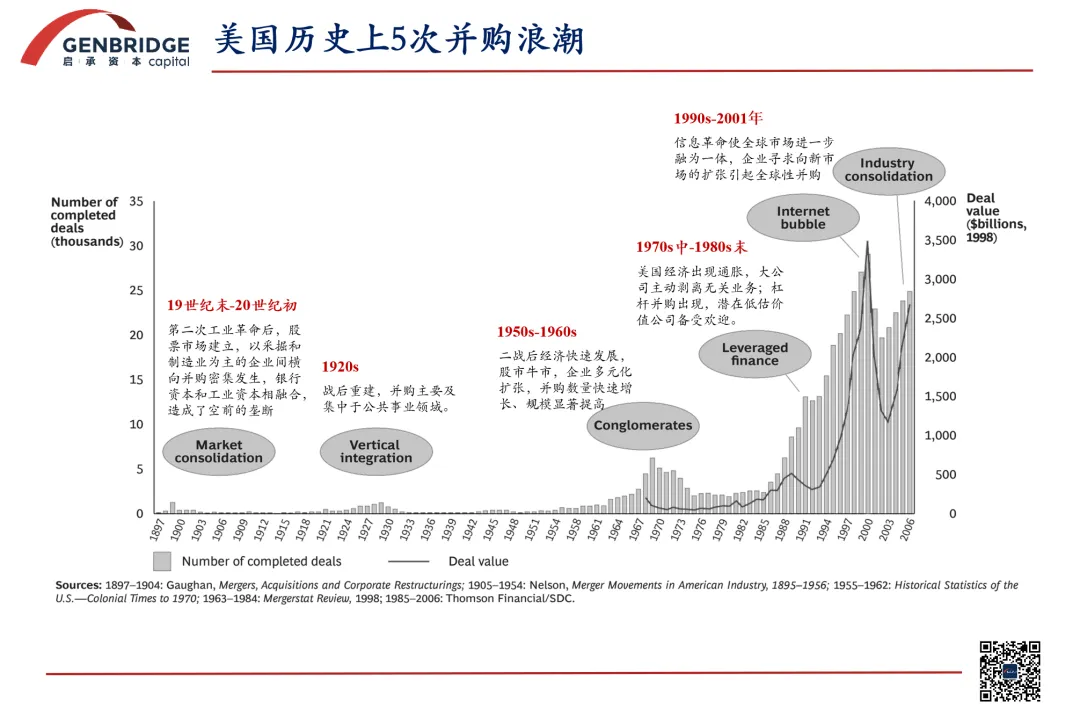

過去100年,美國曾經歷5次大型的并購浪潮,每一次的浪潮都極大地推動了整個社會經濟和產業格局向前發展;平成時代的30年里,日本也通過并購完成了傳統行業的重組,實現了全世界范圍的資本布局,為2010年之后的日本經濟的強勁復蘇打下了堅實基礎。

啟承資本一直在關注這個話題。在我們看來,未來二十年,將是中國消費行業“小”并購的“大”時代。

作為專業的消費投資機構,我們在過去積累了豐富的產業資源,也將進一步發揮自身的平臺優勢,為中國消費行業的高效整合貢獻一份力量。

*正文內容整理自啟承資本創始合伙人張鑫釗的一次訪談,enjoy:

01

賣家涌現的年代

盡管經濟增速放緩,但如今來到了一個并購的最佳時點。因為這是一個賣家涌現的年代。

2012 年前后,中國 GDP 高增長,每年可以達到6%-7%甚至更高的水平,那時沒有賣家意愿。大家都認為未來預期增長很好,除非出很高的價格,否則不會賣;愿意出售的公司,可能情況并不如預期。

在中國,這三年最大的變化是有足夠的賣家,他們的出售意愿足夠強。主要有這樣幾個原因:

第一,很多時候公司的出售意愿是非業務因素導致的,例如存在沒有二代接班的問題。并不是公司業績不好,而是創始人想退休了,需要將公司托付出去。

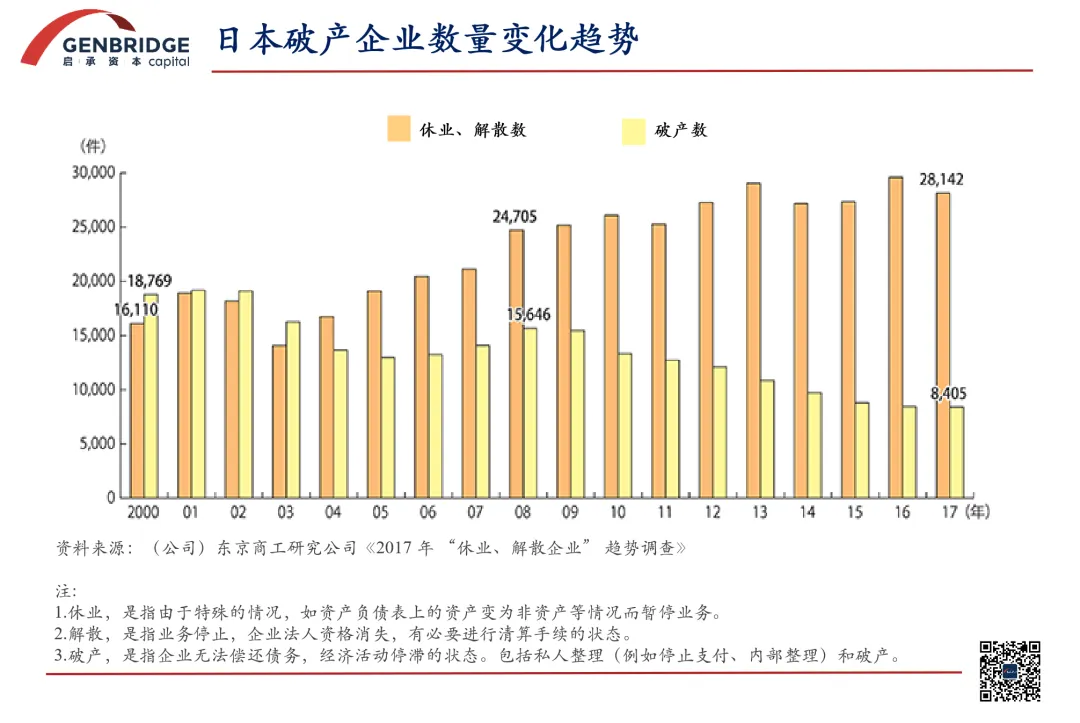

例如日本在2008年之后,破產公司數量下降,而解散注銷的企業數量卻在持續增加。無接班人、創始人生病等老齡化引起的問題,迫使創始人主動解散企業。

第二,除了個人原因,還有業務方面的因素。

比如沒有太多增量,每年只有個位數增長,是維穩的生意;有各種各樣的挑戰,比如團隊老化;還會存在競爭問題。因為市場變成了存量市場,大家從原來爭增量變成了搶存量,經營壓力增大,老板可能不想干了。

第三,資本結構變化帶來出售需求。

過去這些年 VC/PE 投了很多企業,VC/PE 和企業的股權結構與純創始人家族企業有所不同,面臨很多期限問題和退出壓力,這就天然帶來出售需求。這與 IPO 不能有效退出也有關系。

從賣家側來看,消費行業的待退出資產還沒有達到峰值,還會繼續增長。95%的消費企業上不了市,但是這些企業其實這才是消費行業里最大量的公司。比如一家5億規模、利潤 5000 萬的公司,十年前可以上市,但越往后上市越難。

在過去,上市公司象征著社會地位,而如今,企業越來越清晰認識到自己不具備上市條件但又有賺錢的能力。在這個基礎上,上述三個催化劑進一步促使中小企業愿意將公司出售。

?

02

全市場的結構變了

?

未來 20 年是消費行業小并購的大時代。小并購指企業規模較小,即不太具備獨立上市能力的企業。

現在消費并購市場上的標的大概是這樣的:比如一個收入在5 億以內,利潤有兩三千萬的工廠。例如最近被奧利奧母公司收購的恩喜村——供應鏈上游的供應商。

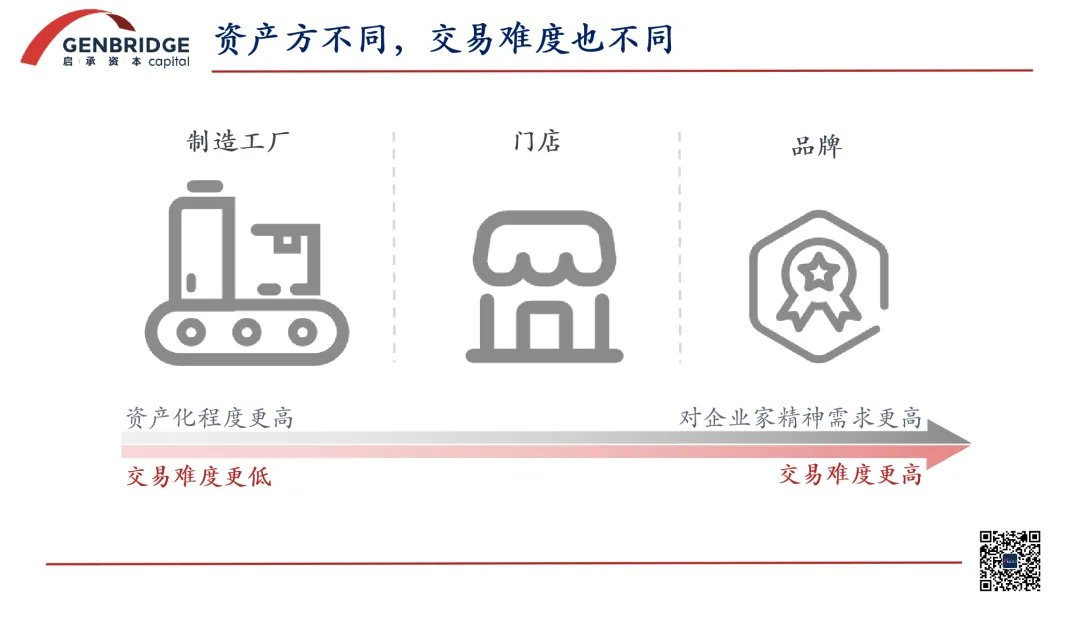

為什么工廠會是一個還不錯的標的?因為在小并購中涉及到的挑戰,一個是資產方的可交易問題,一個是買家問題。

可交易問題上,例如黃金,只要驗明是真金,價格就是透明的;房子交易起來就會差一些;而公司則更難交易。

公司又可以按不同維度劃分,在這些維度中,越資產化的東西相對越容易交易,而越需要創新精神和企業家精神的東西則可能更難交易。在重資產化和企業家精神之間,又分成三段:制造業工廠最容易資產化,其次是門店,最后是品牌。

門店比品牌簡單,主要在于投入產出關系。門店的投入項如租金、人工等是穩定費用,可預測,管理難度在于維持管理能力和應對變化調整。

在店鋪投資上,一些雖然不是機構投資、但也是專業投資人在成體系地做個人投資。比如名創背后的很多加盟商,在名創盈利之后不斷投資各種店。把已經發生的事情用機構化的方法去往前推進,這種創新是值得鼓勵的,從企業家的正向視角來看,這是一個非常重要的嘗試和突破。

而品牌最難的是要持續建設品牌。中小型并購中的品牌則有點尷尬,因為不能大規模投入去對沖品牌建設的風險。如果是小品牌要進行品牌建設,這就需要企業家精神去推動,所以小品牌適合產業公司將其作為一個補充去收購,比如寶潔收購某個小品牌。

從買家的角度看,從增量市場到存量市場,不再是所有公司在行業中都能高速發展。未來中國體量雖大,仍有結構性成長性機會,但總體而言系統性增長下降很多,此時能感覺到整個市場中公司不太上漲了。

所以從需求上來看,買家所投資的資產分布實際上是跟著全市場資產供給的結構在發生調整。

市場資產趨勢變化就是更多的非增長型資產(即存量資產)中有出售意向的比例上升——以前高成長的企業多,高成長企業的融資需求也多,潛在的融資工具能滿足其需求,并且出售意愿很小。而如今高成長的企業顯著變少,出售的企業顯著變多。當處于偏存量經濟時,其內在就需要優化。

并購的好處在于現金流可控,通常來講目標在 3 到 5 年回本。而且退出路徑也更多,因為專業投資可以使標的公司變得更具交易價值,后面可以選擇賣給產業方等。同時由于并購不是那么依賴IPO市場,所以對中小型企業會更加友好。

所以,全市場都很有動力去進行并購。

從全球范圍來看,大的消費公司幾乎都是靠著一路并購來發展壯大的。從美妝巨頭歐萊雅到奢侈品帝國LVMH,以及國內的海爾在全球整合收購家電品牌,無一不是如此。

中小型并購也會是大勢所趨。以美國為例,美國的資本市場也大多是并購和成長期投資,其中并購占 80%,成長期機會占 20%,這是資產端的需求決定的。美國目前已經涌現出約2000 個中小型并購的 GP。

03

并購基金的歷史角色

?

在海外并購的核心打法中,有效的策略是平臺策略。

比如要做食品工廠,并購基金可以做一個控股收購的平臺,以這個為核心不斷增加并購,這樣就可以復用積累經驗。在做平臺建設的時候,目標不是只解決一個三五億企業的問題,而是想解決十個同類企業的問題。這就是該平臺對于中小型企業的價值所在。

大產業方更愿意買資產化程度高的公司,而實際情況下,許多公司都并非處于一個可被交易的狀態。所以在海外,中小型并購基金扮演著很重要的角色,他們收購原生狀態的企業,進行組合優化,變成一個更加資產化或者資本化的企業,然后再賣給買家。

大型并購基金有時候就像癌癥醫生,當一個企業長得很大時,一些無效的細胞在組織中膨脹,大型并購基金把它買過來,做些手術再賣掉。這在本質上是在解決整個產業中的無效部分,這是大型并購基金的方法。但中國離這種狀態還比較遙遠。

在中國,凡事從小開始可能更順。這是中國市場與其他市場的最大區別。

因為中國的經濟發展周期還很短,中國的生態環境和企業規模還沒到那個高度成熟的狀態,沒有那么多的大型企業還能被賣出且沒有實際控制人。

所以更多的情況是在某個地級市或者縣級市,一個老板有五家或十來家門店,或者六七億到 10 億規模的超市,一年有三四千萬的利潤,但沒有人接班,這種問題在中國相對比較普遍。

這些中小型企業受限于人才密度、區域和規模,導致其后端投入可能不足,比如 IT 投入、供應鏈投入等。投入不足的問題本質上是一個產業效率沒有充分釋放的問題。所以產業并購方進入中小型并購的核心,是要解決公司的低效問題。

此外,培養新一代買家對并購至關重要。未來中小型并購很容易識別的一點在于其一定是以復用平臺能力的模式出現,伴隨著一批聚焦在一些行業的專業買家成長,主要有兩個來源——新一代產業型產業公司和新一代并購基金。

在這樣一個環境下,基金在一定程度上模擬出了 FA 的角色。因為對于FA來說,需要覆蓋的范圍和項目太多,而成交概率又太低;但對于基金來說,作為主題平臺可以更聚焦地去覆蓋項目,投資的確定性高,效率也更高,實際上就內含了一部分 FA 的工作。

基金的挑戰在于多數人對于產業的理解深度有限。構建平臺需要全面把控,這需要很多產業化能力,所以以往基金只能專注特定領域。財務基金這幾年都在試圖向產業轉化,對行業是好事,能讓整個行業提效。

04

我們能做什么

啟承資本專注于成長期投資,也在深度參與投后工作。在這個過程中積累了很多解決短板問題的經驗,這些經驗可以復用。

比如一個三五億的公司,可能在 IT 化上投入不多,但是啟承的被投企業在成長過程中,經歷了從五六個億發展到一兩百個億的過程,啟承參與了這個 IT 化的過程,就能把這個經驗復用過來,補齊短板。

再如規模化采購的問題,啟承在零售領域投資了五六家公司,總共有 3 萬家門店和 700 億的收入,這讓啟承與頭部供應商建立了強綁定關系。這種關系可以被復用在更小規模的企業上,讓小規模企業也能用上大的資源。

此外,在啟承投資的很多食品零售公司中,他們有很多長線的配套型工廠做產品的定制需求開發。這些工廠往往很分散、質量參差不齊,單體規模可能只有兩三億,單一資產的價值并不高。但若是參考日本711經驗,就會發現這些工廠被整合之后,能夠迸發出更大的能量。

基于這種全面的、深度綁定的零售客戶的關系,啟承資本可以在這條價值鏈上可以繼續做延伸,建立食品零售和供應鏈的主題平臺去做并購,為優化中國食品零售產業鏈出一份力。

隨著中國進入存量時代,賣家開始批量涌現,中小并購的市場才剛剛開始,生態建設也才開始起步——產業方在學習建設并購的能力,基金在學習建設產業的能力,投行和FA們在尋求適配的業務模式。這個生態里的每一個角色,都在尋找自己的生態位,幫助中國經濟新陳代謝、吐故納新,提升產業效率,創造商業價值。

這是全行業的愿望,也是時代的需求。我們可以期待一個像是美國那樣活躍的中小并購市場:2000-3000家GP、活躍上市公司買家、活躍的投行和FA,相似的繁榮場景會在中國復現。