文:胡曉琪

來源:啟承資本(ID:genbridge)

在今天的中國餐飲市場中,“增長放緩”“內(nèi)卷激烈”的論調(diào)此起彼伏,每家餐飲企業(yè)都在尋找新的增量、拓展新的出路,但大多收效甚微。

而在大洋彼岸的北美,有這樣一家企業(yè)活成了一個例外——達登飯店。

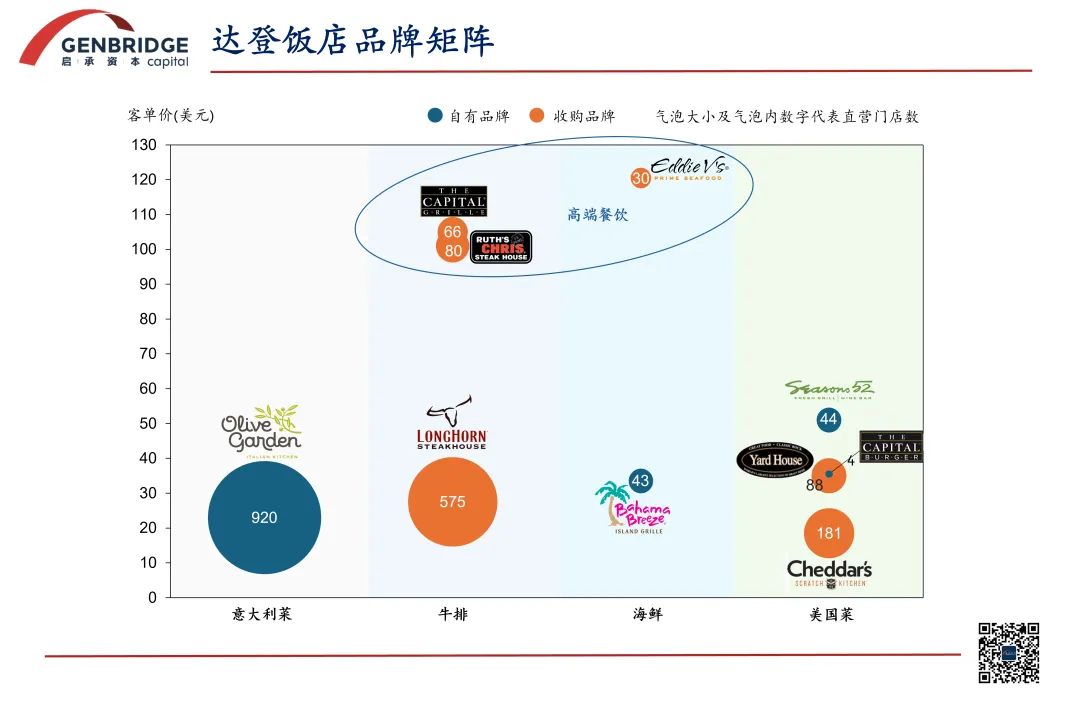

達登飯店集團旗下?lián)碛?0個餐飲品牌,涵蓋意大利菜、海鮮、牛排、高級西餐、墨西哥菜等多個類別,這些品牌主打休閑正餐,以差異化的菜單、友好的服務(wù)、舒適的環(huán)境而著稱,客單價均在30美元左右。

除此之外,達登集團還包括Ruth’s Chris、Eddie V’s、The Capital Grille這幾個客單價高達100多美元的高端餐飲品牌。

眾所周知,在美國,諸如麥當勞、Subway這類以加盟為主的標準化餐飲品牌是主流,而達登飯店是一家以全服務(wù)休閑餐飲為主的多品牌集團,其門店數(shù)量不過2000多家,多數(shù)門店是直營,卻牢牢坐穩(wěn)了美國餐飲品牌TOP10的位置。

在過去的20年里,美國的全服務(wù)餐飲業(yè)并不好過。先是千禧一代消費者登臺唱戲,他們主導(dǎo)了餐飲口味的變革,然后又有標準化快餐的侵蝕以及數(shù)字化平臺的沖擊,再疊加金融危機帶來的中產(chǎn)衰退,有不少知名餐廳紛紛不得不關(guān)門大吉。

然而,就是這樣一家“逆潮流”的餐飲集團卻成功穿越了周期,其營收在近20余年間增長了近三倍,市值也增長了13倍。旗下主力品牌意大利餐廳Olive Garden和牛排餐廳LongHorn Steakhouse分別創(chuàng)立于1982年和1981年,歷經(jīng)40余年仍深受食客們的喜愛。

本文將從以下幾個角度出發(fā),逐一拆解達登集團的增長密碼,也希望達登飯店的經(jīng)驗?zāi)軌驗楦嗟闹袊袔韱⑹荆?/strong>

1,達登崛起,與時代的共振

2,達登集團憑什么穿越周期?

3,如何打造成功的多品牌矩陣?

4,中國餐飲如何走出低價泥潭?

?

01

達登崛起,與時代的共振

?

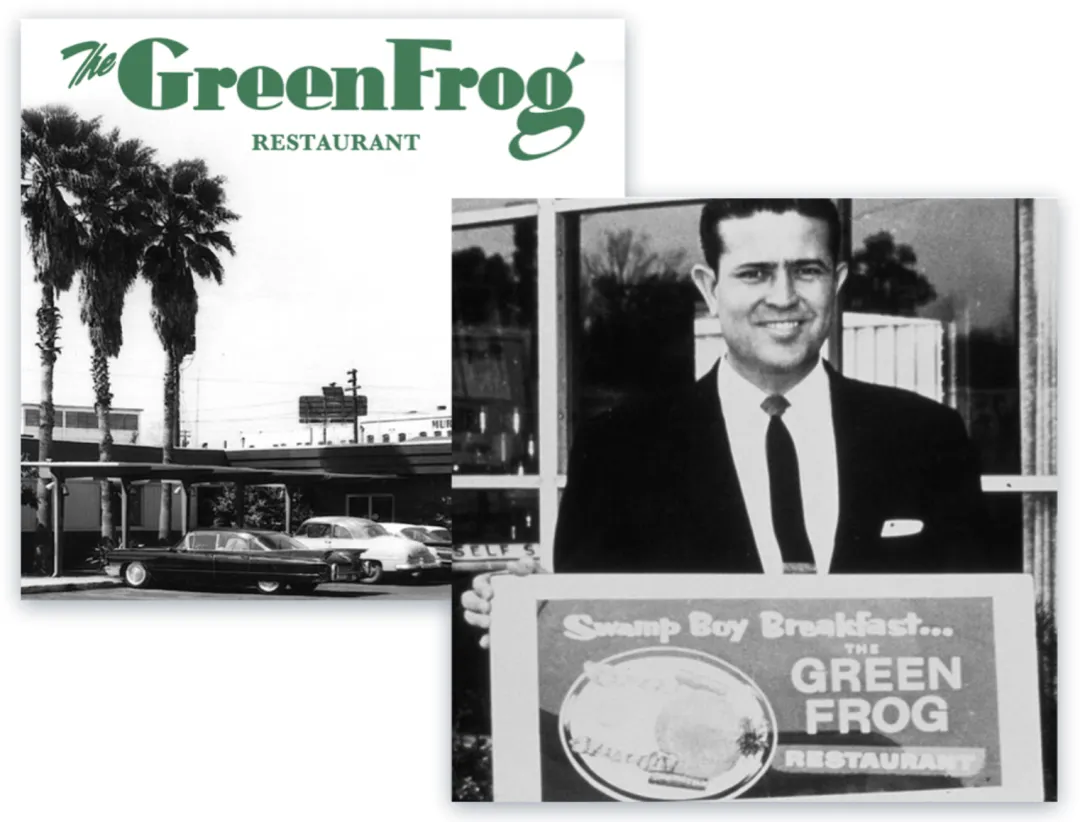

達登飯店的歷史,最早可以追溯至1938年。彼時,年僅19歲的比爾·達頓(Bill Darden)在佐治亞州開設(shè)了一家午餐店“The Green Frog”。在那個快餐還不普及的年代里,Green Frog不惜違抗南方州法律,拒絕根據(jù)種族隔離顧客,從而獲得了巨大成功。

Green Frog一舉成功,達頓開始投資佛羅里達州的餐廳和酒店。他也因此趕上了美國南方中產(chǎn)崛起、外出就餐成為流行的風口。

前三十年的創(chuàng)業(yè)歷程,比爾·達頓至少學(xué)會了兩件事:1,優(yōu)質(zhì)的服務(wù)對餐廳的成功至關(guān)重要;2,觀察消費者的需求,然后盡力去滿足。

例如,達頓注意到海鮮是餐廳里最暢銷的商品,因而在1968年,達頓在遠離海岸的內(nèi)陸地區(qū),開設(shè)了第一家主打海鮮產(chǎn)品的餐廳“Red Lobster”。憑借著更豐富的菜單選擇、更便宜的菜品價格,第一家Red Lobster餐廳開業(yè)時就造成了轟動:停車場的每個車位都占滿了,顧客們排著隊只為嘗嘗從海邊運來的新鮮龍蝦。

異軍突起的Red Lobster成功引起了大公司的注意。1970年,通用磨坊以優(yōu)厚的收購條件將Red Lobster收入囊中。十年后,Red Lobster的年銷售額已接近4億美元;到了1985年,門店規(guī)模已從收購之初的3家擴展到接近400家。

眼看Red Lobster發(fā)展勢頭良好,通用磨坊也順勢開始了多品牌的嘗試。1982年,為了順應(yīng)意大利美食的流行趨勢,通用磨坊創(chuàng)辦了Olive Garden意大利主題餐廳,喊出了“美好時光,美味沙拉,Olive Garden”的口號。

從一開始,Olive Garden就通過無限量的沙拉和面包棒脫穎而出。到2009年,Olive Garden供應(yīng)了6.12億根面包棒和1.65億碗家庭式沙拉。這足以讓全美人民每人吃兩根面包棒和半份沙拉。

Olive Garden也是第一家提供無限量意大利面的全方位服務(wù)意大利餐廳,消費者可以以8.95美元的價格無限量享用各種意大利面和醬汁。Olive Garden還希望為家庭提供優(yōu)質(zhì)的餐飲服務(wù),包括各個年齡段的群體,甚至還為兒童制作了兒童菜單 [1]。

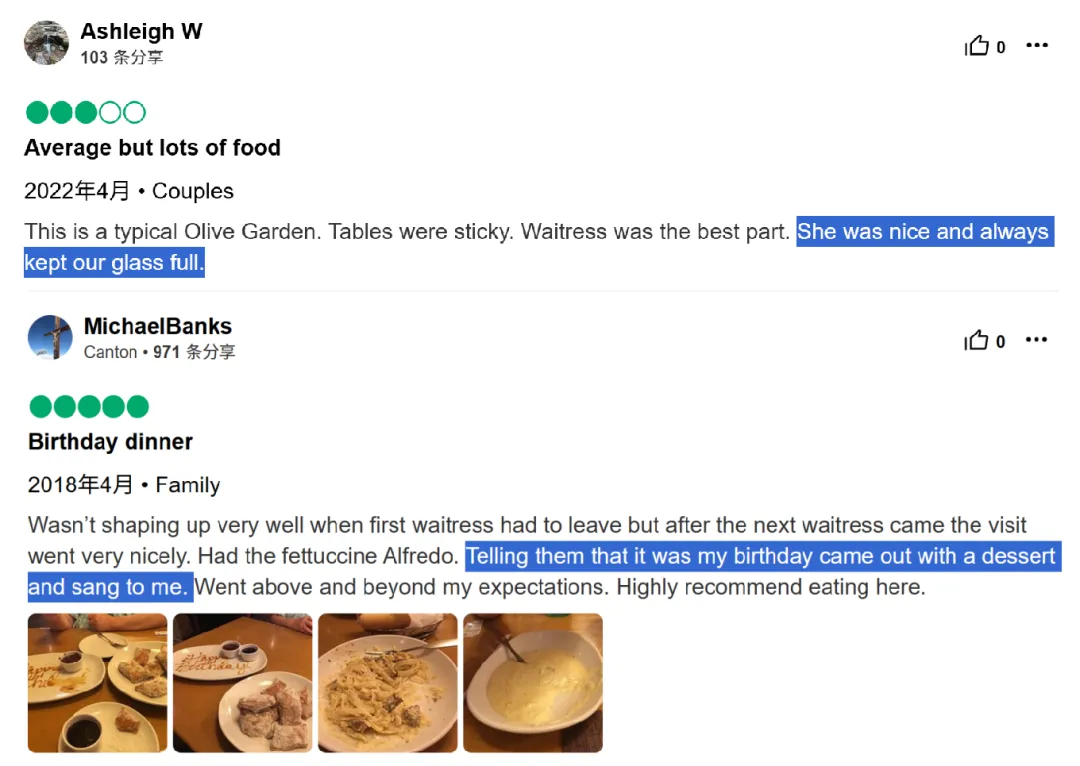

以免費為噱頭的營銷策略以及差異化服務(wù),為Olive Garden超出一眾餐飲同行打下了基礎(chǔ),也讓它活成了美國人心中的“海底撈”。

在Olive Garden的用餐評價中,可以經(jīng)常看到對服務(wù)員及時為顧客添飲料、在等位時送上免費的面包棒,甚至在顧客生日的時候還會送上一份甜點并唱歌之類的好評[1];Taylor Swift甚至將Olive Garden寫進歌里——“星期二晚上 Este 不在Olive Garden”,為此,Olive Garden的CEO特意在投資者電話會議中感謝了霉霉。

1989 年,The Olive Garden 餐廳已有145家,成為通用磨坊餐廳板塊中增長最快的部門。1993年,Olive Garden 的分店已超過400家,成為家喻戶曉的品牌[2]。

但好景不長,通用磨坊在試圖開辟中餐連鎖業(yè)務(wù)時慘遭失敗,虧損近2000萬美元。為了彌補損失、聚焦食品品牌的發(fā)展,通用磨坊只好將Red Lobste和Olive Garden打包裝進達登飯店,并將后者拆分上市。

1995年5月,達登飯店登陸紐交所。靠著分拆上市,通用磨坊餐廳當年的凈收入達到了1.08 億美元。

彼時的美國股票市場上正在興起一股餐飲企業(yè)上市潮:1992年,星巴克上市;1997年,Yum! Brands從百事可樂公司分離,帶著肯德基、必勝客、塔可鐘等品牌上市。

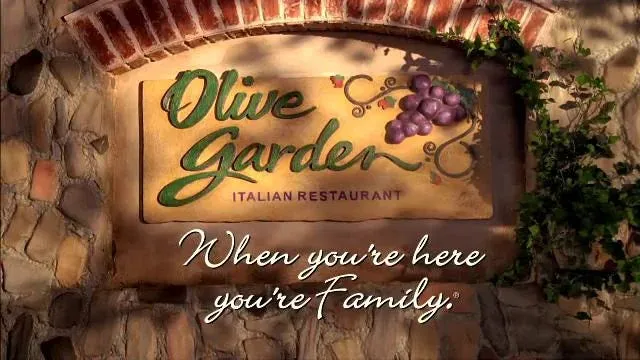

為了鞏固其深受喜愛的家庭友好型餐廳的地位,Olive Garden 于 1998 年推出了標志性口號——“當您在這里時,您就是家人”,這句話不僅引起了食客的廣泛共鳴,甚至成了美國人最耳熟能詳?shù)膹V告語之一。[2]

這家“美國式海底撈”得以迅速成長,實現(xiàn)了連續(xù)50個季度的同店銷售額增長,為母公司達登集團在日后的收購奠定了堅實的基礎(chǔ)。

02

標準化浪潮下的幸存者

?

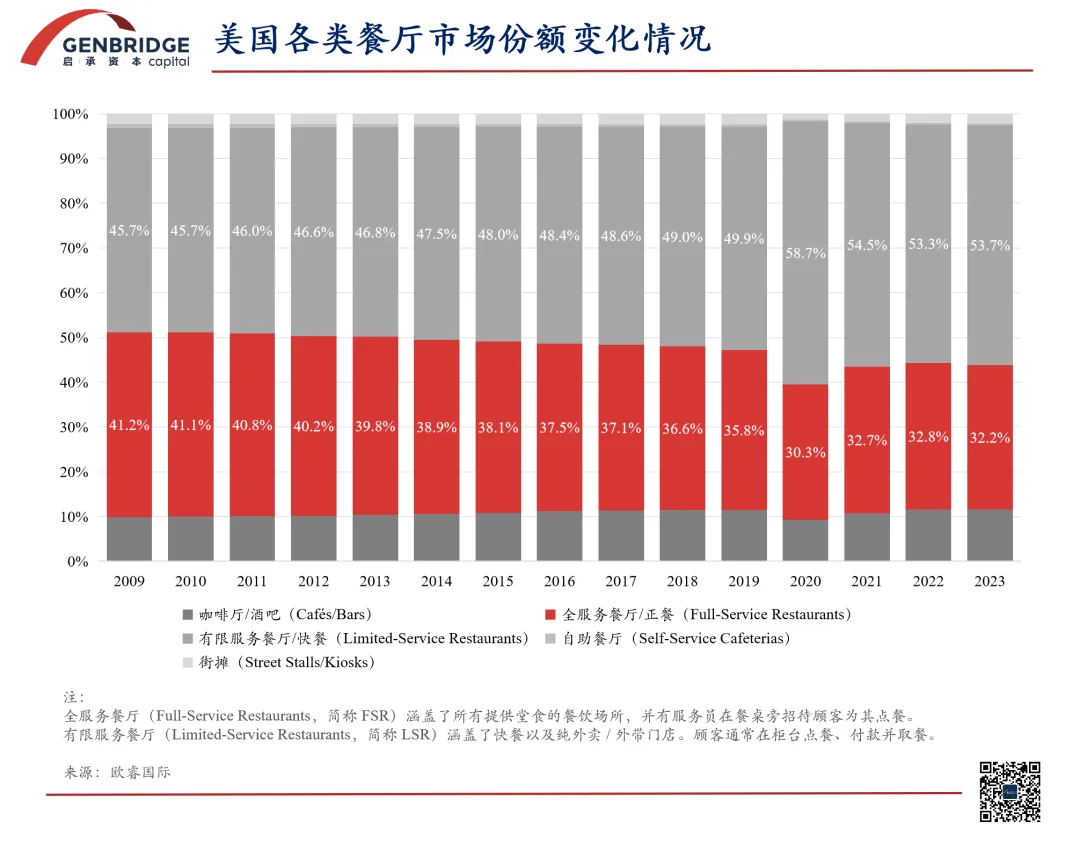

從美國餐飲業(yè)的結(jié)構(gòu)來看,達登集團旗下的Red Lobster和Olive Garden都是“全面服務(wù)”餐廳,這類餐廳往往強調(diào)服務(wù)且以直營為主,地域口味風格差異大,幾乎是效率的反義詞。

另一類則是標準化程度更高的有限服務(wù)餐廳,往往以直營+加盟的模式擴張,輕資產(chǎn)程度更高。麥當勞、漢堡王、肯德基均屬此列。

隨著美國餐飲行業(yè)進入21世紀,消費習慣發(fā)生變化,有限服務(wù)餐廳憑借著簡單的菜單、獨特的概念、速度和便利,正在加速搶奪全服務(wù)餐廳的市場份額。達登也遭遇了危機。

快速擴張的有限服務(wù)餐廳多是單一品牌,且符合賽道空間大、標準化程度高、口味普適性強這幾個特點,由于抓住了千禧一代的口味變遷,其市場份額迅速擴大。

例如,成立于1993年的Chipotle,其專注墨西哥菜賽道,契合消費者對健康快餐的追求,上市以來其營收以15.8%的復(fù)合年增長率遙遙領(lǐng)先于競爭對手。(推薦閱讀:Chipotle:用“新鮮定制”創(chuàng)造百億美金價值 | 啟承研究)

Chipotle有著堪稱完美的門店模型:通過產(chǎn)品結(jié)構(gòu)上的巧妙組合實現(xiàn)多元化,Chipotle為消費者提供了近100個以上的定制化搭配,但其原材料卻只需要50多種。再加上它以流水線化車間的方式生產(chǎn)食材和出餐,從而支撐了門店精細且高效的運營。

自2006年上市以來,Chipotle的市值上升了超60倍。如今,它的市值高達854.62億美金,是全球第三大餐飲上市公司,僅次于麥當勞、星巴克。

快餐企業(yè)能夠以標準化門店實現(xiàn)爆發(fā)式增長,迅速在美國攻城略地。而專注于正餐業(yè)的達登集團,不僅難以實現(xiàn)快速擴張,還要面臨著區(qū)域口味限制等多重制約。

達登創(chuàng)始人和后來的管理團隊都深知:一個品牌和一種模式的市場天花板是非常有限的,也存在系統(tǒng)性風險。

于是,達登集團開始測試和孵化Bahama Breeze、Smokey Bones BBQ和Seasons 52餐廳。但到2007年出現(xiàn)了轉(zhuǎn)折,由于餐飲市場整體低迷,新品牌發(fā)展不及預(yù)期。

既然從零開始做品牌太費勁,那么不妨直接收購有一定規(guī)模的品牌。

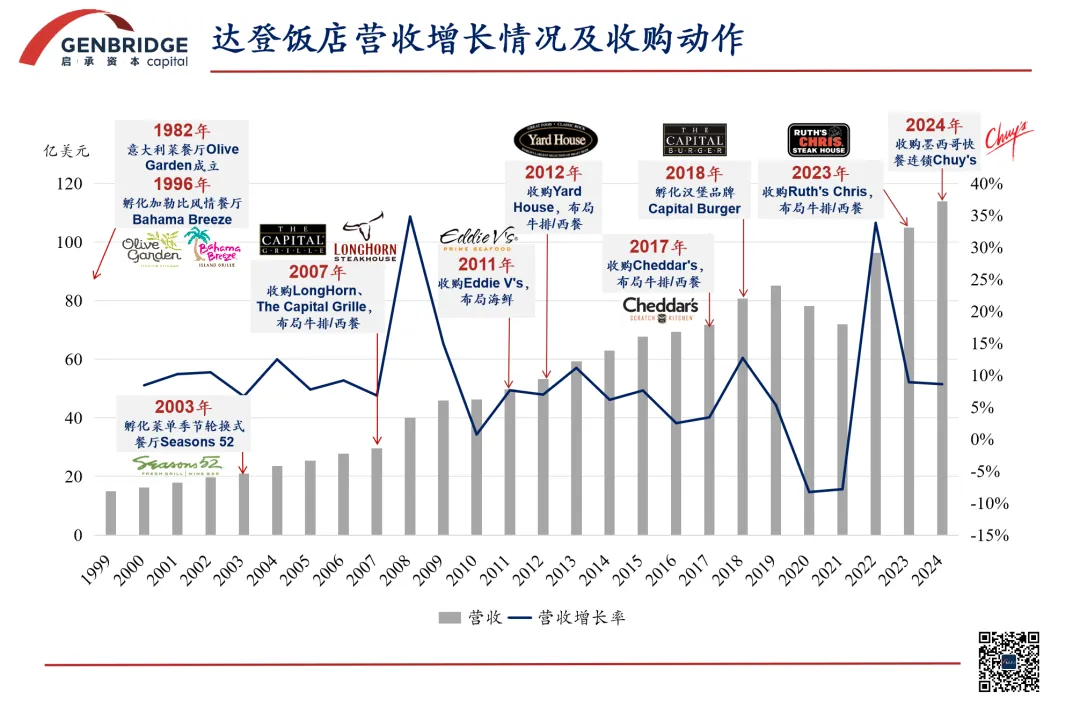

2007年8月,達登斥資 14 億美元收購了競爭對手亞特蘭大的餐飲控股公司 Rare Hospitality,獲得了Rare的兩家連鎖店 The Capital Grille 和 LongHorn Steakhouse。這是達登自上市以來,第一次真正意義上的成功收購[3]。

從2007年完成收購到2008年年底,LongHorn的總銷售額為5.75億美元,較上年同期增長7%,并打破了年銷售額的紀錄。發(fā)展至今,LongHorn已成為達登集團僅次于Olive Garden的第二大品牌,坐擁575家門店,年銷售額28億美元。

目前,達登旗下共10個餐飲品牌,其中6個餐飲品牌收購而來,4個餐飲品牌為自有孵化,形成了覆蓋低、中、高客單價的完整品牌矩陣。這些品牌從設(shè)計風格到主營區(qū)域也均有差異,使公司能最大程度地獲取到各個年齡段、各個地區(qū)、各種口味偏好的顧客。

即便在2007-2017這十年里,休閑餐飲領(lǐng)域沒有任何增長[4],達登堅持不降價、不開小店,將差異化服務(wù)進行到底,卻依然實現(xiàn)了逆勢增長。

近20多年間,達登集團的銷售額增長了近3倍,門店數(shù)也從上市之初的1250家增長至2024財年的2031家,股價漲了幾十倍。

03

穿越周期的密碼

?

如果說以Chipotle為代表的美式快餐是效率型導(dǎo)向,那么達登集團旗下的品牌則都是價值型導(dǎo)向。其共同點是講究服務(wù)體驗,為顧客提供差異化的價值。

例如LongHorn餐廳堅持使用新鮮牛排,絕不使用冷凍牛排;Seasons 52堅持使用橡木火烤和磚爐等傳統(tǒng)烹飪技術(shù)來增強自然風味;每家Yard House餐廳都有自己的定制啤酒菜單,而且確保每家餐廳都有專門的啤酒桶室,可以隨時儲存多達5000加侖的啤酒,任何一家Yard House提供的啤酒平均種類都超過100 種。

但管理如此龐大且風格各異的多品牌餐飲集團并非易事。為此,達登通過供應(yīng)鏈升級以及數(shù)字化的門店網(wǎng)絡(luò)管理,將自己打造成了“餐飲界的沃爾瑪”。

與特許經(jīng)營餐廳不同的是,堅持直營的達登飯店一直選擇自建采購和倉儲體系,直接管理原材料庫存,這為達登在2010年開啟供應(yīng)鏈升級計劃提供了可能。

2012年達登飯店完成了對網(wǎng)絡(luò)軟件系統(tǒng)I Kitchen的建設(shè),從倉庫運輸至餐廳的每批貨物都帶有GS1條形碼,從而做到貨品的全程跟蹤,可以清楚地辨別各種貨物的使用情況并預(yù)測未來需求。

通過該系統(tǒng)還可以與供貨商和供應(yīng)鏈中間協(xié)作伙伴分享庫存信息,不僅提高效率,而且降低庫存和采購成本。

達登飯店稱完全運營后每年將在食物供應(yīng)鏈端節(jié)約4500萬美元,大約相當于當時達登旗下35.8家餐廳的食品采購費用。隨著加入達登飯店集團的企業(yè)越來越多,供應(yīng)鏈端的協(xié)同效應(yīng)將更加顯著。

供應(yīng)鏈的協(xié)同效應(yīng)甚至能幫助達登對沖物價上漲的壓力:近年來美國食品CPI在以每年2.5%~5%速度增長,而據(jù)調(diào)查達登飯店餐飲價格每年增長僅約2%。

前端手握多個品牌+后端打造高效供應(yīng)鏈,這讓達登在面臨經(jīng)濟波動和趨勢變化時,也擁有更大的騰挪空間。

2008年金融危機之后,美國因經(jīng)濟衰退而飽受經(jīng)濟緊縮困擾,對達登飯店的主要消費群體——中產(chǎn)階級的可支配收入造成了影響。達登在2014年果斷放棄業(yè)績下滑的海鮮餐廳品牌Red Lobster,重點聚焦Olive Garden和LongHorn Steakhouse,通過管理優(yōu)化,同店銷售增速逐漸穩(wěn)定。

面對消費者習慣變化和經(jīng)濟波動,像達登這樣的多品牌餐飲集團更能抵抗系統(tǒng)性風險。

2023年,休閑餐飲的表現(xiàn)遠不如快餐,但達登集團憑借著多元化的品牌矩陣實現(xiàn)了逆勢增長。旗下的Olive Garden 以8.8%的銷售額增長捍衛(wèi)了其休閑餐飲之王的地位,姊妹品牌LongHorn Steakhouse的銷售額增長了 10.2%,Yard House 的銷售額增長了12.6%,Cheddar's Scratch Kitchen的銷售額則增長了9.1%。[5]

而從日本經(jīng)驗來看,各大餐飲品牌心照不宣地選擇通過多品牌戰(zhàn)略來應(yīng)對存量時代的競爭。

上世紀90年代初,日本經(jīng)濟增長走向停滯,疊加少子化、老齡化加劇,日本餐飲行業(yè)陷入了持續(xù)30年的存量競爭,規(guī)模不再增長且競爭愈發(fā)激烈。

在這樣的存量市場競爭中,并購為企業(yè)發(fā)展打開了新思路:

Zensho(泉盛)集團1999年在東京證交所順利上市,有了財務(wù)地基后,開始陸續(xù)收購各種類型的餐飲公司。

Zensho先后收購了上市餐飲公司COCO’s、Nakau(日式快餐、牛肉飯)、Takarajima(休閑簡餐、低價烤肉),并同步開始建設(shè)全國的供應(yīng)鏈體系及中后臺子公司,打磨出了MMD(Mass Merchandising)的雛形。

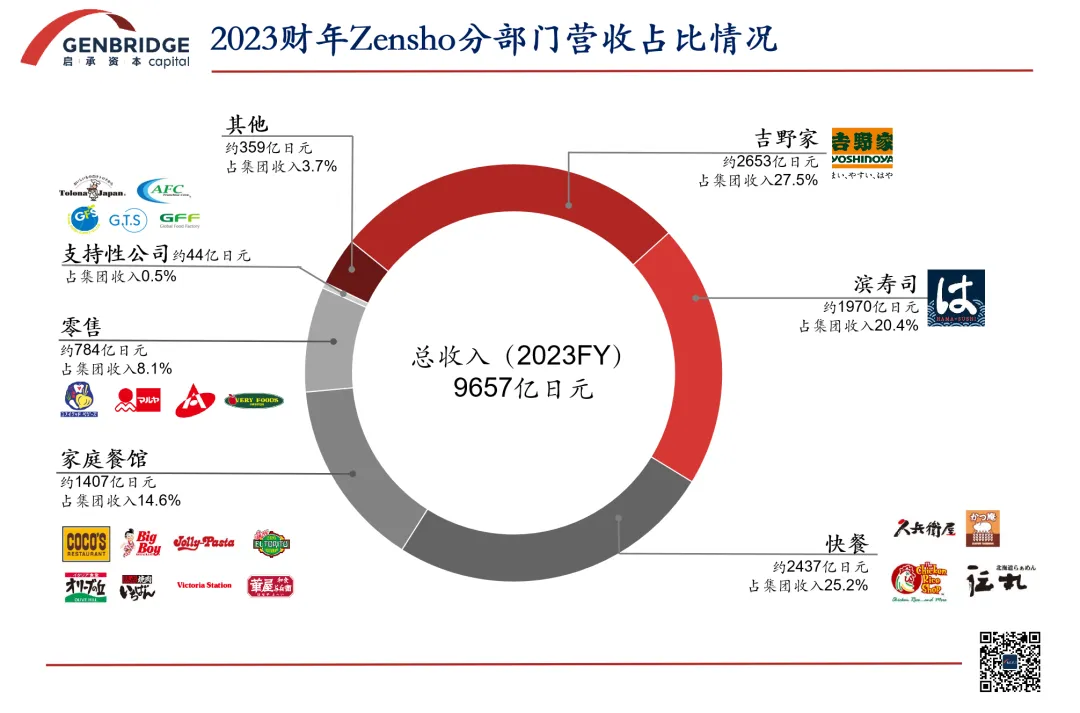

如今,Zensho集團旗下?lián)碛?0多個連鎖餐飲品牌,橫跨快餐類,壽司類,西式家庭餐廳、零售等4大業(yè)態(tài)。

得益于強大的組織效率和多元化品牌矩陣,即便是在行業(yè)負增長時期,Zensho的規(guī)模不斷壯大,門店數(shù)量不斷攀升至15109家,年營收高達9657億日元(約468億元人民幣),在日本餐飲業(yè)中斷層領(lǐng)先,接近第二名麥當勞的2.5倍。

04

困在內(nèi)卷里的中國餐飲

?

從美日經(jīng)驗來看,打造多品牌矩陣幾乎是餐飲集團可供參考的標準答案,但在中國,多的是失敗的教訓(xùn)。

近幾年,隨著中國餐飲內(nèi)卷化程度加劇,“出副牌”成為了很多品牌不約而同的共同動作:

九毛九孵化太二、慫重慶火鍋廠;呷哺呷哺孵化茶米茶、湊湊、主打烤肉+酒+茶的趁燒;楊國福孵化嗎啦嗎啦麻辣燙;除此之外,西貝、海底撈、巴奴毛肚火鍋等都在不斷孵化子品牌。

但子品牌并不好做,2020年海底撈接連開了10個子品牌,后續(xù)沒了聲音。就連在國外成功收購KFC、必勝客、塔可鐘等多個品牌的百勝集團也在收購和孵化中國餐飲企業(yè)的路上折戟:

2005年,百勝中國孵化出了第一家中式快餐東方既白,但一直不溫不火,直到2021年黯然退場;

2009年,剛剛上市一年的“中國火鍋第一股”小肥羊被百勝中國私有化,但小肥羊并沒有因此實現(xiàn)更大的跨越,反而日漸萎縮。其門店數(shù)量從巔峰時期的門店數(shù)量的700多家,跌落至122家。

為什么美國和日本的多品牌餐飲集團可以順風順水?中國公司卻總是命途多舛?

究其根本,舌尖上的中餐花樣繁多、區(qū)域差異性突出,標準化難度高,扼住了中式餐飲發(fā)展的咽喉。

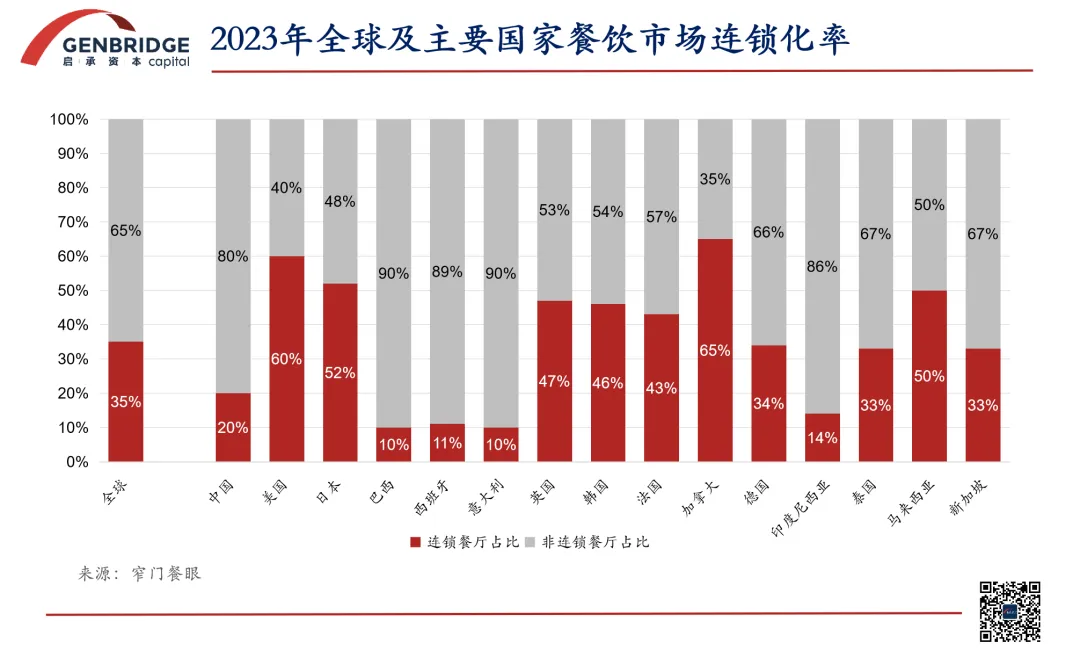

從結(jié)果來看,中國餐飲市場高度分散,難以標準化經(jīng)營。中國餐飲連鎖化率20%,僅為美國的三分之一;在亞洲,中餐連鎖化率也低于日韓新馬泰等多個國家。

其次,中國的餐廳供給已經(jīng)嚴重過剩,競爭激烈。紅餐網(wǎng)數(shù)據(jù)顯示,全國餐廳門店數(shù)量已經(jīng)超過900萬家。經(jīng)極海數(shù)據(jù)統(tǒng)計,中國人均餐廳保有量是美國的3倍有余。

而且,需求端的人均消費意愿也在逐漸走低:美團在2024餐飲產(chǎn)業(yè)大會上披露的數(shù)據(jù)顯示,2024年與2023年相比,同店在下滑,高線城市在下滑,客單價在下滑。

結(jié)合美國餐飲發(fā)展歷程,以及達登飯店的經(jīng)驗來看,在遭遇經(jīng)濟波動時,餐飲行業(yè)盡管會遇到較大的挑戰(zhàn),但也并非完全無路可走。

其中,一味地降價并不可取。相較于苦苦思索如何降價,餐飲品牌們更應(yīng)該思考如何更好地捕捉到消費者的需求變化,以提供更好的服務(wù)和體驗。

我們也看到,即便是在全行業(yè)陷入苦戰(zhàn)的同時,仍有一批新品牌涌現(xiàn),它們憑借著差異化的服務(wù)迅速崛起,成為一線城市各大購物中心里的新一代引流利器。

一批品牌崛起,伴隨著另一批品牌的老去。新的網(wǎng)紅餐廳層不出窮,加速擠占老牌餐廳的份額;潮流趨勢轉(zhuǎn)瞬即逝,從酸菜魚、椰子雞到酸湯火鍋,流行更迭的速度越來越快。

隨著消費需求的加速分化,中國餐飲消費正在進入一個嶄新的“買方時代”。

我們觀察到,餐飲品牌逐步分化出了兩個流派:一派是效率型,滿足消費者的“質(zhì)價比”追求,比如麥當勞、瑞幸、米村拌飯等品牌,業(yè)績持續(xù)走高;一類是價值型,主打差異化的體驗和情緒價值,手作奶茶、小酒館、意式冰淇淋等等,備受年輕消費者的喜愛。

在日新月異的激烈競爭中,風向難辨、潮流易逝。但無論何時,餐飲品牌的生存法則總是樸素且有效的:找準定位,守住現(xiàn)金流,永遠不要放棄對菜品和服務(wù)的追求。

參考資料:

[1] Olive Garden Italian Restaurant , Tripadvisor

[2] The Journey of Olive Garden: From Start-up Success to Iconic Italian Chain , Nextloc

[3] Darden to buy RARE steakhouse chains ,Reuters

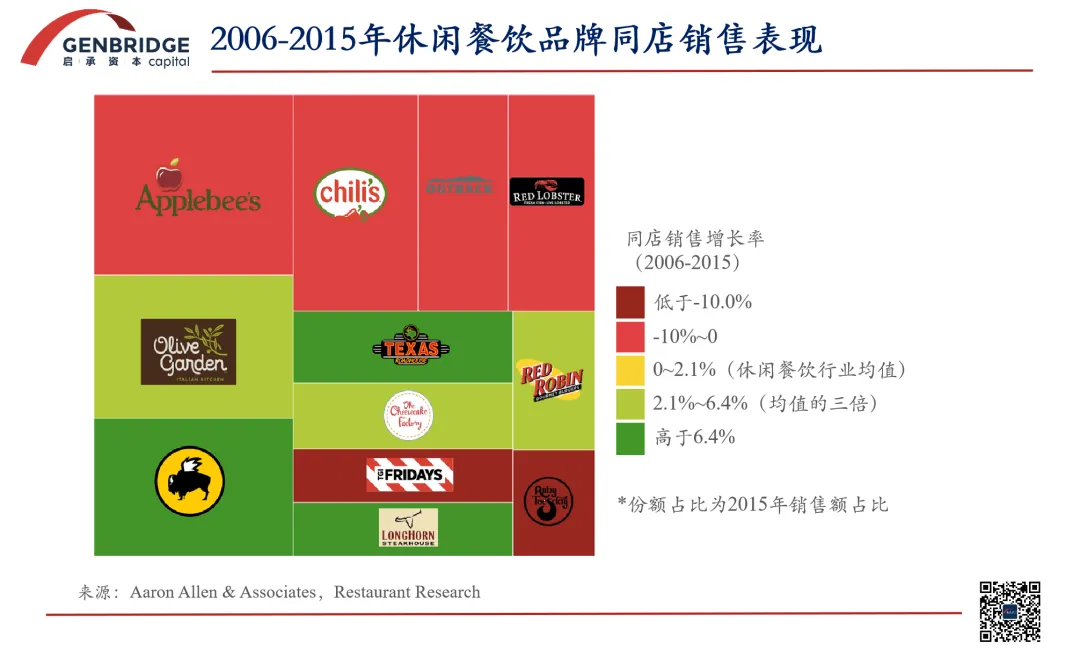

[4] Casual Dining Restaurant Chains Entering Dangerous Waters , Aaron Allen & Associates

[5] Casual-dining chains had a difficult year ,Restaurant Business