文:賀曉青,陳沛祎,張赟超

來源:科爾尼管理咨詢(ID:KearneyChina)

2024年2月22日,日經(jīng)225指數(shù)收于39,098.68點(diǎn),終于突破1990年代泡沫破裂時(shí)期的歷史高點(diǎn),在股市層面一舉終結(jié)“失去的30年”。饒是如此,仍然不免讓人回想30年前的場景。當(dāng)時(shí),危機(jī)的演繹幾乎是宏觀經(jīng)濟(jì)學(xué)教科書式的,從股市傳導(dǎo)至地產(chǎn),最后引起實(shí)體經(jīng)濟(jì)的衰退,自此進(jìn)入“停滯的三十年”。漫長而系統(tǒng)性的通縮之下,無論是宏觀層面的GDP,還是微觀層面的物價(jià),均停滯不前,進(jìn)而衍生出“責(zé)任回避型人格”“平成廢柴”等社會問題。這些問題在雪上加霜的老齡化趨勢下,顯得更為嚴(yán)重:1994年,日本65歲以上人口占比達(dá)14%,2005年更是超過20%,進(jìn)入超老齡化社會。

諸多問題堆積成山,首當(dāng)其沖的便是實(shí)體經(jīng)濟(jì)與制造業(yè):設(shè)備過剩、勞務(wù)過剩、債務(wù)過剩接踵而至。庫存水平至1999年方呈結(jié)構(gòu)性回落,產(chǎn)能利用指數(shù)銳減33%,2001年才企穩(wěn)。經(jīng)過10年的痛苦出清,日本制造業(yè)才艱難走出泥潭。不過,倘若帶著積極的眼光回顧歷史,便會發(fā)現(xiàn),經(jīng)歷多個(gè)周期,日本的食品飲料板塊誕生了許多具有韌性的百年企業(yè),不僅在“失去年代”依舊堅(jiān)挺,在陰霾散去后,業(yè)績與股價(jià)表現(xiàn)也依然優(yōu)異。究其原因,“長坡厚雪”的天然抗風(fēng)險(xiǎn)屬性固然重要,更本質(zhì)的原因在于食品飲料行業(yè)貼近日常生活,因而往往率先感知時(shí)代,即使在蕭條時(shí)期也未停止創(chuàng)新轉(zhuǎn)型,積極尋找破局之道。

圖1:穿越周期的日本食品飲料老字號們

資料來源:公開信息、科爾尼

味之素與日冷兩大食品巨頭便是個(gè)中典型。在“失去的30年”中,前者從調(diào)味品企業(yè)成功進(jìn)化為食品健康綜合集團(tuán),后者則穩(wěn)居預(yù)制菜品類第一,成為“國民企業(yè)”。本文將以味之素與日冷為代表,探尋食品飲料企業(yè)穿越周期的“內(nèi)功心法”。

01

味之素:是隱形冠軍,也是研發(fā)狂魔

1909年,味之素創(chuàng)始人、化學(xué)家池田菊苗從海帶湯中提取出鮮味物質(zhì)“谷氨酸鈉”(味精),現(xiàn)代調(diào)味品工業(yè)自此奠基。不過,這家公司的足跡早已不限于此,而是從調(diào)味品拓展到了預(yù)制菜乃至電子絕緣物質(zhì)ABF(味之素堆積膜)。從味精到ABF,看似不相關(guān)的兩大代表性產(chǎn)品,統(tǒng)一在“以氨基酸為核心,致力于為人類創(chuàng)造美好生活”的理念下,支撐起目前每年約600億元人民幣的營收及約1350億元人民幣的市值。

即使是這樣的“優(yōu)等生”,在日本90年代經(jīng)濟(jì)下行時(shí)依然無法獨(dú)善其身。泡沫破裂后,味之素收入增長趨于停滯,經(jīng)營利潤率自1988年起更是連續(xù)五年下滑,產(chǎn)能利用率跌破50%。究其原因,除經(jīng)濟(jì)衰退外,更有深層的消費(fèi)結(jié)構(gòu)性變遷——人口老齡化帶來的健康需求,經(jīng)濟(jì)停滯帶來的性價(jià)比需求,以及家庭小型化帶來的便捷需求。

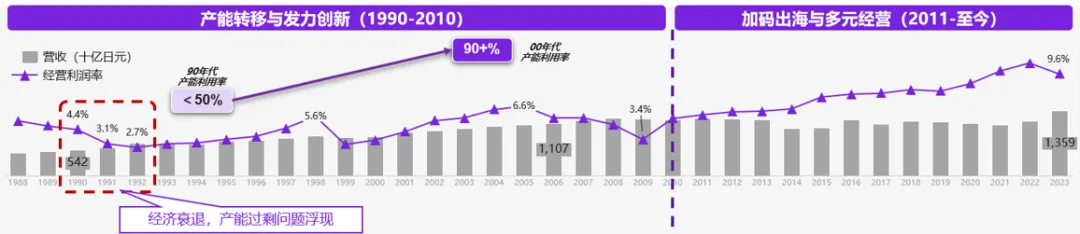

圖2:味之素1988-2023年財(cái)務(wù)數(shù)據(jù)

資料來源:味之素年報(bào),日經(jīng)數(shù)據(jù)庫,科爾尼

內(nèi)外交困之下,味之素在1994-2004年間采取了三大戰(zhàn)略,成功扭轉(zhuǎn)局面:

-

重構(gòu):轉(zhuǎn)移過剩產(chǎn)能,由海外工廠以更低成本供應(yīng)本土,本土則進(jìn)行產(chǎn)能升級。

-

創(chuàng)新:重金投入基礎(chǔ)研發(fā),修煉“內(nèi)功”,從基礎(chǔ)研發(fā)中衍生新業(yè)務(wù)成為第二增長曲線。

-

出海:加大投入歐美等成熟市場,重點(diǎn)布局東南亞,并深度定制。

企業(yè)轉(zhuǎn)型是復(fù)雜的系統(tǒng)工程,需要持續(xù)的資金投入,因此需要首先進(jìn)行產(chǎn)能重構(gòu),以獲得變革的“源頭活水”。90年代,味之素在日本一度擁有32個(gè)區(qū)域小工廠,產(chǎn)能過剩,成本攀升。味之素很快將目光投向了當(dāng)時(shí)正快速增長的中國,從1995年起開始設(shè)廠,將味精、雞精等低附加值的生產(chǎn)轉(zhuǎn)移。日本市場司空見慣的味精、雞精,在彼時(shí)的中國尚屬新鮮事物。成熟的產(chǎn)線設(shè)備與先進(jìn)的日式生產(chǎn)理念,又使產(chǎn)品具有極大成本優(yōu)勢。

日本的工廠也并未簡單關(guān)閉,而是逐步整合為三大工廠群,并將生產(chǎn)重心轉(zhuǎn)移至高附加值的創(chuàng)新產(chǎn)品,例如料理包、速溶味增湯等。這一套產(chǎn)能重構(gòu)組合拳,使其不僅僅成功穿越周期、并顯著提升財(cái)務(wù)表現(xiàn):1990年代不足50%的產(chǎn)能利用率,在2000年代超過90%。

經(jīng)營利潤率自1990年的4.4%提升至2005年的6.6%,凈利率則從1990年的2.6%增加到2005年的4.2%。

味之素的果決調(diào)整并非孤例,產(chǎn)能重構(gòu)是日本食飲企業(yè)在轉(zhuǎn)型時(shí)常用的處理方式——例如,朝日啤酒1990年起的20年間陸續(xù)關(guān)閉了東京等地超過10家的工廠;明治乳業(yè)在經(jīng)歷連續(xù)4年的利潤下滑后,也進(jìn)行了產(chǎn)能整合;森永、雪印、東洋水產(chǎn)、普利瑪?shù)染揞^也由于需求不足,大刀闊斧地收縮產(chǎn)線,進(jìn)行“壯士斷腕”。

需要強(qiáng)調(diào)的是,果斷的產(chǎn)能重構(gòu)在傾向于終身雇用制的日本文化下并非易事,但是否痛下決心壯士斷腕,也成為是否能夠在經(jīng)濟(jì)下行情況下生存的關(guān)鍵。

成本端的優(yōu)化,使味之素獲得了實(shí)施轉(zhuǎn)型戰(zhàn)略的利潤空間,在充沛現(xiàn)金支持下,味之素加速了大刀闊斧的創(chuàng)新。究其原因,單靠產(chǎn)能端的轉(zhuǎn)移與整合并不足以應(yīng)對1990年代的復(fù)雜形勢,消費(fèi)端的結(jié)構(gòu)性變化還需要企業(yè)有足夠的產(chǎn)品力支撐。

人口老齡化與女性工作比例上升是這一時(shí)期的主要特征,前者帶來的消費(fèi)趨勢變化不難推斷:人們更加關(guān)注食品健康,日本特色的功能性食品與“藥妝”也在這一時(shí)期興起;后者對消費(fèi)市場的影響,則更為重大。傳統(tǒng)日本女性鮮少參與社會勞動,更多承擔(dān)“家庭角色”。但是,當(dāng)家庭中的女性外出參與勞動,烹飪時(shí)間大大減少,又伴隨著冰箱與微波爐的普及,速凍預(yù)制食品的大時(shí)代由此開始。

因應(yīng)形勢,1972年味之素便推出了首款速凍餃子。針對日式火鍋與叉燒,味之素也率先推出了“有手就行”的料理塊Nabe Cube與方便叉燒SteamMe,三款產(chǎn)品均在各自賽道維持了領(lǐng)先地位。這都是基于繁榮年代的科研積累。更重要的是,強(qiáng)勁的研發(fā)團(tuán)隊(duì)也為味之素得以從簡單的食品進(jìn)軍高附加值的健康食品提供了有力保障。除了提供Vital Pro等氨基酸食品與飲料外,味之素還將產(chǎn)品向化妝品、醫(yī)美等領(lǐng)域延申,并占據(jù)了全球40%的食品與制藥用氨基酸市場。進(jìn)入新世紀(jì),更是通過自研與收購并行的方式進(jìn)入CDMO等醫(yī)療領(lǐng)域,進(jìn)一步加碼醫(yī)療健康賽道。

除產(chǎn)能重構(gòu)與產(chǎn)品創(chuàng)新外,味之素也一直以出海為重要戰(zhàn)略。與自帶“日本制造”“高科技”光環(huán)的家電或汽車企業(yè)不同,其出海打法因地制宜,在亞洲深度定制產(chǎn)品與渠道,在歐美則選擇并購。其策略是集中優(yōu)勢資源,維持每個(gè)品類的頭部地位:味精在印尼、菲律賓、越南,風(fēng)味調(diào)味料在泰國、印尼,即飲咖啡在泰國均為細(xì)分品類第一。高度聚焦的戰(zhàn)略,既提高了資源利用效率,又在細(xì)分品類樹立了品牌心智。

渠道上,它采取了符合東南亞國情的“走訪銷售”形式,銷售人員定期游走在各類自由市場與小型零售店,推銷新品,優(yōu)化老品陳列。相較于聯(lián)合利華等歐美品牌重金投入營銷,卻很少下沉到零售網(wǎng)點(diǎn)的策略,味之素深入毛細(xì)血管末端,無疑更適合東南亞。元?dú)馍纸暧谟∧岬某晒σ才c味之素遙相呼應(yīng):前者從小便利店入手,至今已覆蓋3萬余個(gè)印尼零售網(wǎng)點(diǎn)。在歐美市場,味之素則選擇于2014年收購美國最大的亞洲冷凍食品廠商溫莎,借助其現(xiàn)有渠道擴(kuò)張。此后10年,北美營收年化增長從5.3%增至9.7%。

通過產(chǎn)能重構(gòu)、重注創(chuàng)新與出海,味之素安然度過日股危機(jī)、亞洲金融危機(jī)、次貸危機(jī)等黑天鵝事件,成功建立橫跨全球、多元經(jīng)營的長青基業(yè)。如今,味之素歷史最為悠久的川崎工廠群,不僅依舊是當(dāng)?shù)禺a(chǎn)業(yè)的重要支柱,更成為了日本工商業(yè)界競相“朝圣”的目的地。

02

日冷:是爆品獵手,也是成本管理專家

創(chuàng)新的重要性不言自明,但大部分企業(yè)很難堅(jiān)持味之素這一持續(xù)投入基礎(chǔ)研發(fā)的路徑;產(chǎn)能重構(gòu)與出海固然有效,90年代的中國這樣靠譜而巨大的市場卻是可遇不可求。那么,除了產(chǎn)能重構(gòu)、出海與創(chuàng)新,經(jīng)濟(jì)低迷年代的企業(yè),是否也可以通過優(yōu)化產(chǎn)品戰(zhàn)略、精益工廠生產(chǎn)的方式“向內(nèi)求解”呢?日冷的故事或許可以給我們啟發(fā)。

如果說味之素的成功基因是科研為本,那么日冷的護(hù)城河則是八十年如一日、鉆研冷凍食品的日式“匠人精神”。不同于味之素“將各類健康產(chǎn)品統(tǒng)一在氨基酸概念下”的模式,日冷專注的業(yè)務(wù)有且僅有加工食品本身——2023年,集團(tuán)收入約300億元人民幣,其中120億元來自加工食品(預(yù)制菜)業(yè)務(wù),占比超過40%。其余水產(chǎn)禽肉、冷鏈物流等,也是與預(yù)制菜相關(guān)的業(yè)務(wù)。正是這份專注,使其得以在80年的歷程中,跟隨時(shí)代不斷打造暢銷產(chǎn)品,成為名副其實(shí)的“爆品獵手”,并以25%的市場占有率,連續(xù)20年占據(jù)日本預(yù)制菜行業(yè)第一。

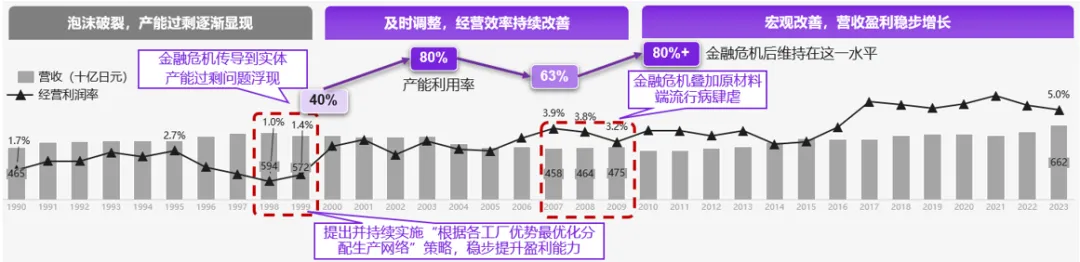

然而,與味之素一樣,日冷在90年代結(jié)構(gòu)性的變化中都很難獨(dú)善其身:首先是營收從1991年起連續(xù)五年徘徊不前,隨后開始面臨產(chǎn)能過剩。1995年起,日冷產(chǎn)能利用率低至40%,使經(jīng)營利潤率連跌五年。公司不得不重視戰(zhàn)略重心,著重應(yīng)用型產(chǎn)品創(chuàng)新與成本管理兩大領(lǐng)域。

圖3:日冷1990-2023年財(cái)務(wù)數(shù)據(jù)

資料來源:日冷年報(bào),日經(jīng)數(shù)據(jù)庫,科爾尼

與致力基礎(chǔ)研發(fā)的味之素不同,日冷制勝產(chǎn)品端的秘訣在緊跟市場趨勢,面向?qū)嶋H需求進(jìn)行研發(fā)。其研發(fā)團(tuán)隊(duì)至今也僅100余人,但卻既能對時(shí)代變化快速反應(yīng),又能對長期痛點(diǎn)進(jìn)行突破創(chuàng)新。

日冷的大單品成為其關(guān)鍵成功要素之一。針對“正宗炒飯”這一招牌產(chǎn)品,20年間進(jìn)行多次改良,以保持其市場競爭力:2007年,將配料豬肉改為香氣更足的烤豬肉;2015年,大規(guī)模改良,采用新技術(shù)“三段式炒制法”,用250度以上高溫讓米飯更加蓬松,形成規(guī)模化生產(chǎn)的壁壘;2019年則用香蔥醬油增添了米飯中的焦香風(fēng)味。

進(jìn)一步地,2000年起,面臨逐步成熟的市場,日冷開始進(jìn)行SKU管理,主動縮減低盈利品類,強(qiáng)調(diào)占據(jù)細(xì)分品類龍頭地位,持續(xù)通過產(chǎn)研體系打造爆品。三大戰(zhàn)略單品貢獻(xiàn)了銷售額的近40%。

專注產(chǎn)品的戰(zhàn)略很快見效,日冷營收節(jié)節(jié)上升,2023年預(yù)制菜收入121億元人民幣,是安井食品(39億元)的三倍有余。除了在預(yù)制菜長期占據(jù)總體第一的份額,也在炒飯與丸子等細(xì)分賽道長期保持領(lǐng)先。2000年年度報(bào)告中,管理層將當(dāng)初扭轉(zhuǎn)頹勢的戰(zhàn)略總結(jié)為“選擇與聚焦”(Select and Focus)。從結(jié)果看,這種頂層設(shè)計(jì)起到了決定性作用:

高速增長期(1955-1973):這一時(shí)期日本社會的主旋律是仿美化消費(fèi),家庭食品支出中,生鮮與簡單加工的食品占據(jù)超過80%的份額;主要依托B端的團(tuán)餐與政府供應(yīng)樹立品牌形象。

穩(wěn)定增長期(1973-1990):嬰兒潮一代開始工作,日本GDP穩(wěn)定增長,消費(fèi)主體從家庭轉(zhuǎn)向個(gè)人,尤其是崇尚個(gè)性的單身男女,速凍預(yù)制食品占據(jù)食品總支出5%。日冷快速推出適合超市的餃子、適合便利店的炸雞漢堡、適合年輕人的西餐等。

經(jīng)濟(jì)衰退期(1990-2010):經(jīng)濟(jì)停滯,人口老齡化與家庭小型化更為顯著,消費(fèi)降級成為主旋律,預(yù)制菜已穩(wěn)定占據(jù)10%的食品支出。日冷推出一人食微波爐飯團(tuán),正宗炒飯也正是在2001年首次發(fā)布。

經(jīng)濟(jì)恢復(fù)期(2010至今):經(jīng)濟(jì)企穩(wěn),但長期下行帶來的觀念變遷使得消費(fèi)者轉(zhuǎn)向樸素;同時(shí),人口老齡化比例超過25%,講求健康成為主旋律。日冷旋即開始提供低糖、低鈉、無添加等“干凈配料表”產(chǎn)品與功能性健康食品。

除了在產(chǎn)品端持續(xù)捕獲“爆品”,日冷在生產(chǎn)端也一絲不茍地管理著生產(chǎn)成本,緊緊圍繞“料、工、費(fèi)”三要素,探索出一整套食品精益生產(chǎn)模式。

在工廠設(shè)計(jì)方面,由于土地緊張,日本工廠通常設(shè)計(jì)緊湊,二次改造因而頗為困難。為此,日冷設(shè)定了預(yù)留土地廠房的數(shù)值:土地二分之一與建成工廠三分之一,用于未來建設(shè)。工廠運(yùn)營方面,日冷有意識培養(yǎng)多技能工。高階的多技能工甚至可以柔性支持各類工作,包括識別生產(chǎn)瓶頸并加以解決。

日冷的肉類產(chǎn)品以雞肉為主,如何充分利用數(shù)量龐大的雞肉原料,就成了提升工廠效率的關(guān)鍵。為此,日冷專門為泰國工廠建立了雞肉產(chǎn)品整合系統(tǒng),涵蓋活雞宰殺、切割、加工、烹飪、冷凍和包裝全流程,確保所有部分得到有效利用,最大程度降低損耗。

在工廠外,日冷同樣勤勤懇懇地進(jìn)行著生產(chǎn)網(wǎng)絡(luò)優(yōu)化與產(chǎn)能調(diào)整。首先,自1992年起的10年間,日冷陸續(xù)共計(jì)關(guān)閉了七家工廠,整合低效產(chǎn)線,并將自產(chǎn)成本高、工序復(fù)雜且非核心的產(chǎn)品外包,以此降低運(yùn)營成本與提高產(chǎn)能利用率。2007年,日冷產(chǎn)能利用率為73%,并在2008年金融危機(jī)后維持了80%以上的高位運(yùn)行。

這種對成本管理的堅(jiān)持并非應(yīng)對經(jīng)濟(jì)危機(jī)的權(quán)宜之計(jì),而是有著長久愿景與追求,2023年年報(bào)中,高層對“集團(tuán)關(guān)鍵事務(wù)”做出規(guī)劃,而生產(chǎn)流程創(chuàng)新、成本節(jié)降依然處于重要位置。這種對精益優(yōu)化的極致追求,已經(jīng)深入日冷的企業(yè)價(jià)值觀,在上升期中也能保持企業(yè)競爭優(yōu)勢。

03

久久為功,方得始終

2024年7月,日本“實(shí)業(yè)之父”澀澤榮一取代福澤諭吉成為萬元日幣肖像人物,這也成為繼日經(jīng)指數(shù)創(chuàng)30年新高后的又一標(biāo)志性事件。作為備受日本業(yè)界推崇的“企業(yè)之王”,他有“義利結(jié)合”“道德經(jīng)濟(jì)合一”的重要經(jīng)營理論:實(shí)業(yè)是社會的命脈,企業(yè)的決定會對社會產(chǎn)生重要影響,必須將公益與私利結(jié)合起來。因而,穿越危機(jī)不僅是單個(gè)企業(yè)的責(zé)任,更是整個(gè)社會的重大議題。對于企業(yè)來說,不存在可以虛度的“無效時(shí)間”,只有當(dāng)機(jī)立斷地、爭分奪秒,才能使基業(yè)常青,持續(xù)創(chuàng)造社會價(jià)值。總結(jié)來看,90年代的日本食品飲料企業(yè)的嘗試有著以下啟示:

梯次創(chuàng)新:食品開發(fā)既是藝術(shù),也是科學(xué)。從日冷與味之素的案例看,新品開發(fā)需要“祖?zhèn)髅胤健笔浇?jīng)驗(yàn)層面的積累,更需要科學(xué)化的研究體系和技術(shù)手段做支撐,以及長期不懈的基礎(chǔ)研究投入。在應(yīng)用技術(shù)與基礎(chǔ)研究層面雙管齊下,“梯次創(chuàng)新”,才能實(shí)現(xiàn)長期競爭優(yōu)勢。

持續(xù)降本:降本增效往往是幫助企業(yè)度過下行期,騰挪發(fā)展資源的救命稻草。不管是從全局考量、優(yōu)化產(chǎn)能網(wǎng)絡(luò),還是從細(xì)處著眼、以精益生產(chǎn)優(yōu)化運(yùn)營效率,均可雪中送炭、帶來實(shí)際效益。例如,日冷的精益生產(chǎn)并非預(yù)先設(shè)計(jì),而是在實(shí)際生產(chǎn)中不斷探索與總結(jié),從固定原料擺放位置、保持機(jī)器設(shè)備清潔等小事上就能取得意想不到的巨大收益。

精細(xì)出海:許多食飲企業(yè)的出海常常陷入毫無重點(diǎn)的窠臼,通常將中東、東南亞、北美與歐洲等熱門目的地全部嘗試后,才發(fā)現(xiàn)盈利遙遙無期。味之素的實(shí)踐告訴我們,出海是精細(xì)而非粗放的戰(zhàn)略選擇,對于不同的市場,需要有匹配的產(chǎn)品與營銷策略,新興市場尚可深耕細(xì)作,發(fā)達(dá)區(qū)域則免不了適當(dāng)并購整合。泛泛而談的出海很難獲得預(yù)期回報(bào),反而可能帶來負(fù)擔(dān)。

隨著日本的通脹開始?xì)v史性地連續(xù)回升,“失去的30年”逐漸走向歷史;奧運(yùn)會、世博會與其它文體盛事主辦權(quán)的花落日本,也讓世界目光重新投向此處;《讀賣新聞》等媒體迫不及待地喊出類似日本復(fù)興的口號。由此,日本食品企業(yè)穿越周期的經(jīng)驗(yàn)顯得格外歷久彌新,相信也能為我們提供參考。