文: 張壹

來源:咖新社(ID:newdrinks)

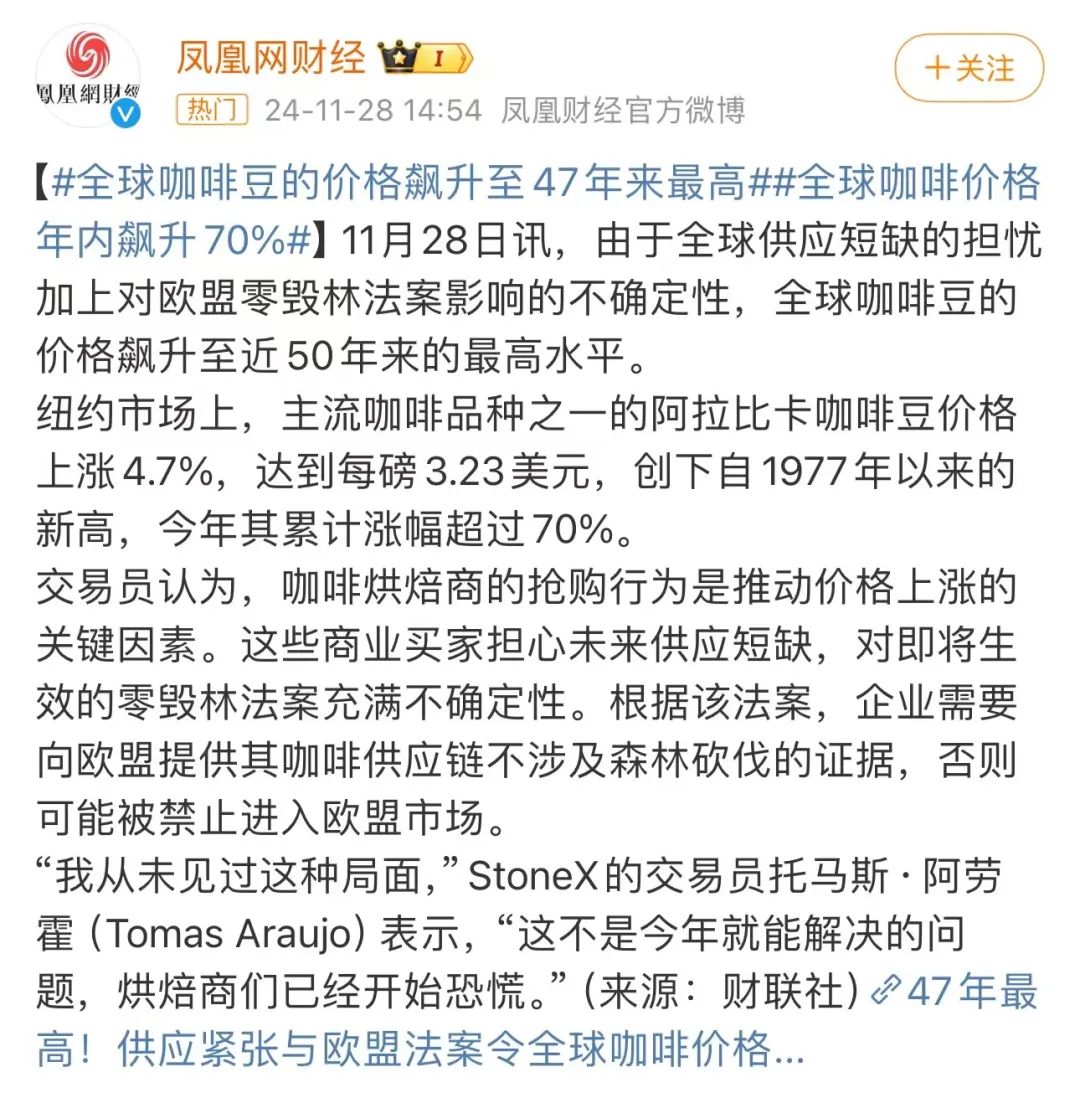

11月28日,紐約市場上的阿拉比卡咖啡豆價格上漲4.7%,達到每磅3.23美元,創下自1977年以來的新高,今年其累計漲幅超過70%。

而主要用于制作速溶咖啡的羅布斯塔咖啡豆,其倫敦期貨價格隔夜上漲7.7%,達到每噸5507美元,幾乎是年初價格的兩倍,引起了咖啡行業的廣泛關注。

01

多種因素使咖啡豆源頭價格瘋漲

巴西作為全球最大的阿拉比卡咖啡豆生產國,在今年8月和9月遭遇了70年來最嚴重的干旱,10月又被暴雨侵襲。這種極端天氣的“組合拳”,嚴重影響了咖啡豆的產量與品質。

而越南這個最大的羅布斯塔咖啡豆生產國,連續三年供應短缺的狀況也尚未改善,極端天氣導致的減產,使得其出口量大幅下滑,羅布斯塔豆的價格也水漲船高。

禍不單行,天災肆虐的同時,歐盟即將實施的零毀林法案再次給咖啡市場帶來了強烈沖擊。

該法案規定,對在歐盟市場銷售的咖啡等7種農產品需展開調查,供應商必須證明產品并非在毀林土地上生產,否則將面臨罰款與禁令。

歐洲咖啡進口商和烘焙商為求自保,紛紛提前搶購囤貨,這使得原本就緊張的供需關系更加失衡,價格隨之持續攀升。

此外,全球供應鏈受阻猶如雪上加霜。港口堵塞,加上紅海地區的動亂,讓咖啡豆的運輸成本顯著增加,成為推動價格上漲的又一“幫兇”。

在這一系列天災人禍的“機緣巧合”下,咖啡豆源頭價格猶如脫韁野馬,開始一路狂飆。

咖啡豆源頭價格一路飆升,產業鏈上各方自然都難以獨善其身,部分消息靈通的品牌早在今年上半年就聽到了風聲,率先“舉起白旗”,將成本轉嫁到消費者身上。

星巴克韓國公司在7月宣布咖啡價格調整,美國盛美家食品6月上調部分零售速溶咖啡標價,英國 Pret A Manger取消優惠訂閱服務,意大利拉瓦薩也因原材料成本飆升而提價并降低利潤率。

然而,與咖啡豆價格一同瘋漲的,還有新興的咖啡市場。

以國內咖啡市場為例,2024年上半年,中國咖啡進口貿易總量和總金額大幅增長,已達2023年全年進口規模的72.59%和64.74%,需求端的龐大缺口依然存在。

在這樣的大背景下,社交平臺上有不少終端消費者發帖感嘆,9.9 元一杯咖啡的時代已經過去了,其商業邏輯似乎正在崩塌,卷生卷死的9.9元咖啡還能繼續喝到嗎?

02

9.9元咖啡還能繼續喝嗎?

2023年庫迪發起價格戰,全場咖啡8.8元,甚至一度借助足球比賽的噱頭把咖啡做到1元/杯。

為了應對來勢洶洶的庫迪,作為國內頭部咖啡品牌的瑞幸隨即祭出9.9元的大旗,正式應戰。

至此,國內咖啡價格戰烽火連天。

在這場混戰中,9.9元仿佛成為了行業定價基準,不賣9.9元,就在各大品牌規模化低價的強力擠壓下難以生存。

9.9元咖啡的興起,主要歸因于大規模市場擴張與成本控制手段的運用。以瑞幸為例,早期憑借大量補貼與低價策略快速搶占市場份額,背后依靠的是對成本的精準把控以及對規模效應的執著。

但咖啡豆作為核心原料,其價格上漲直接壓縮了9.9元戰略下本就微薄的利潤空間。

以往品牌可通過與供應商簽訂長期合同、大規模采購等方式降低采購成本,可如今面對源頭價格大幅攀升,再加上人工成本、租金成本以及營銷成本持續上揚,9.9元咖啡的商業模式更是難以為繼。

如今,瑞幸的9.9元活動在適用店面與產品范圍方面均開始有所收縮。例如,部分地區部分門店不再接受9.9元券,且瑞幸小程序每周9.9元專區產品種類有所精簡,取消生椰拿鐵、絲絨拿鐵、加濃美式等熱門選項,新增不含咖啡的橙c冰茶和柚c冰茶等。

這種有計劃的限制收縮,一方面可以看出隨著瑞幸門店擴張與規模經濟成型,單位成本降低,有了漲價底氣,試圖通過適當提價增加利潤;

另一方面,也表明瑞幸與老對手庫迪的價格戰已取得階段性成果。

在社交平臺上不少消費者發現在瑞幸常態化使用的9.9似乎漲價了,竟紛紛跑到庫迪去“請愿”,期望他們快快開店,多多拓展,好讓瑞幸為了應對競爭,再度開啟一波9.9元大戰,價格戰之下,只有消費者,才是真正的贏家,享受到了切身的實惠。

但對咖啡品牌來說,在近年這場參與者非死即傷,卻又被裹挾之下不得不參與的價格戰之中,許多咖啡品牌走了下坡路。

曾在國內僅次于星巴克的頂流太平洋咖啡,主打30元的精品咖啡定位,在激烈的價格戰中顯然缺乏優勢,自2023年8月到今年10月大量關店。

Seesaw咖啡也是如此,作為國內最早的精品咖啡連鎖品牌之一,自2023年咖啡市場價格戰與加盟開店大戰爆發后,遭受重創,門店數量從 130 多家急劇縮減至75家,還深陷多起法律糾紛,艱難求生。

在消費降級與市場擴張的雙重背景下,四方混戰的價格戰,又恰逢咖啡源頭價格飆升。此時,眾多傷痕累累的品牌或許已達成默契,試圖乘勢擺脫價格戰。

種種跡象表明,如果咖啡豆生豆價格沒有快速回落,或許,9.9元的咖啡會離我們越來越遠了。