文:陳斯文

來源:華商韜略(ID:hstl8888)

2005年11月的一天,在湖北咸寧,華彬集團舉辦了一場隆重的奠基儀式,慶祝中國紅牛湖北生產基地開工建設。

作為中泰建交三十周年的獻禮項目,又是產能布局的重要棋子,中國紅牛對湖北基地寄予厚望,是鐵板釘釘之事。

但基地日后發展的一日千里,可能遠超了規劃者的最初構想。20年后,咸寧基地總共生產了200億罐紅牛。600畝園區內,如果六條德國進口生產線全力開工,每天可以下線500萬罐紅牛。

搭起這一切的人,叫嚴彬。

1995年的夏天,華彬集團創始人嚴彬費盡力氣,終于說服了一連串部門和協會,準備用一場技術論證會,來決定一款飲料的生死。

但嚴彬手中的這款飲料,不僅還沒投放市場,甚至連包裝和商標都沒確定下來。他唯一能確定的,就是這款人人都能喝,喝了抗疲勞的飲料在中國市場是個新鮮貨。

飲料的原始配方,來自一位名叫許書標的泰國華僑商人。

1978年,已經創立了天絲集團的許書標,想出了一種由水、糖、咖啡因、維生素B6、牛磺酸、肌醇等成分組成的“滋補性飲料”,取名為“Krating Daeng”,主要賣給倒班工人和卡車司機,幫助他們在通宵工作時提神醒腦。

“Krating Daeng”上市后大受歡迎,許書標在自己的傳記中寫道:“它為我帶來每日1100萬泰銖的收入(約212萬人民幣)。”

盡管“Krating Daeng”日進斗金,但它仍只是個小市場里的小品牌,在泰國之外,幾乎沒人知道這款飲料。

1980年,一位名叫迪特里希·馬特希茨的奧地利商人來到泰國,喝下幾口“Krating Daeng”后,他馬上意識到這可能是一個巨大的商業機會。

在與許書標合作后,迪特里希·馬特希茨開始以新名字“RedBull”在奧地利推廣這款飲料,隨后逐漸在歐美國家風靡。

這個成功,讓許書標想到將這款飲料落地故土。1993年,他受邀回到海南家鄉投資,建起了生產工廠,計劃將這款飲料引入中國。

但一腔雄心的許書標,卻遇上了一個巨大的難題:飲料拿不到生產許可。

無論是“Krating Daeng”還是“RedBull”,都添加了多種營養素,屬于帶有保健性質的食品,需要多主管部門批準,特別是配方中添加的咖啡因,更是需要審批才能上市。

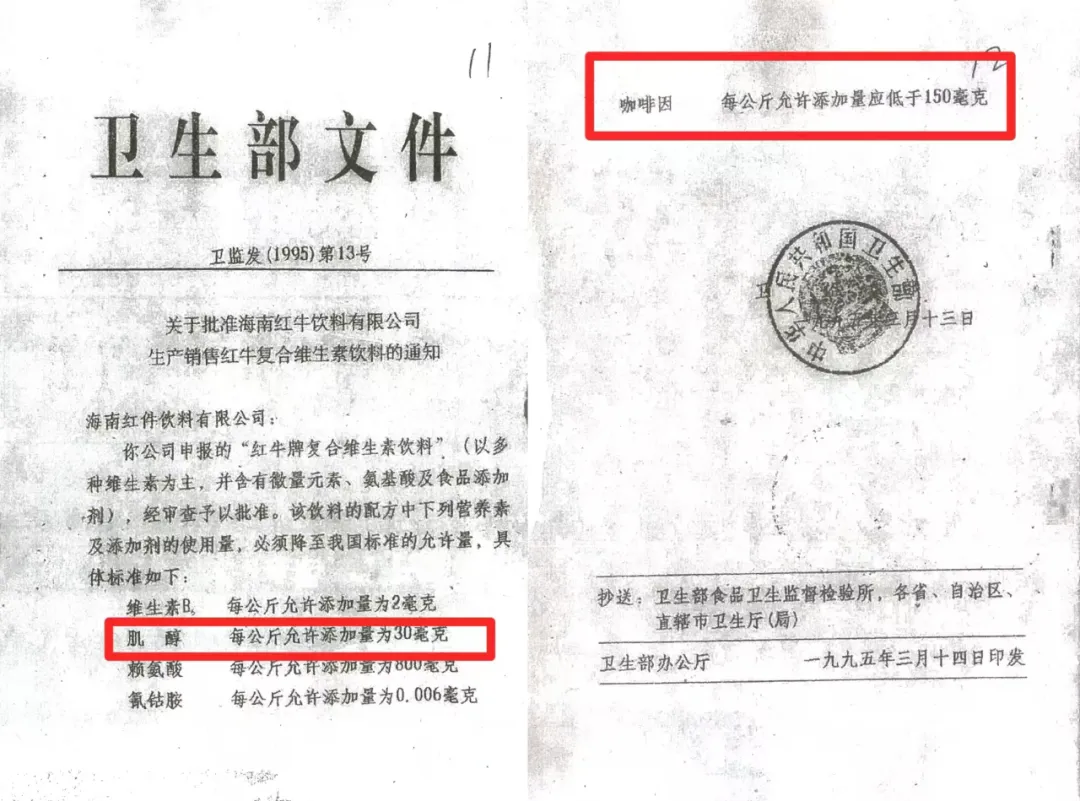

1995年3月,苦苦等待多時的海南工廠,終于拿到了衛生部下發的批復,結果卻令人大失所望。在這份“衛監發(1995)第13號文件”中,明確通知:

“飲料配方中維生素B6、肌醇、賴氨酸、氰鈷胺、咖啡因的含量,必須降至中國標準的允許量。”

這些成分都是飲料“提神醒腦、抵抗疲勞”的關鍵,更要命的是,上報的10種成分,衛生部僅批復了5種,飲料中必需的牛磺酸,直接被排除在外。如果按照這個標準生產,意味著它幾乎等于毫無功效的糖水。

滿腔熱情的許書標,撞上了一堵南墻。

沒有生產許可,就意味著飲料無法落地,從海南工廠的投資,到開拓中國的市場計劃,都只能束之高閣。

許書標遭遇的難題,其實并非個案。改革開放初期,許多外國企業在進入中國時,都因為對經濟政策、法規條例甚至風土人情的陌生,或多或少地“觸過霉頭”。那些反應機敏的外企,則會迅速在中國尋找可靠的合作伙伴,作為開拓事業的合伙人。即便是西門子、施耐德這樣的巨頭,也概莫能外。

在朋友的介紹下,許書標也走上了這條路,嚴彬和他的華彬集團,成為了天絲在中國的合伙人。

一經接觸,嚴彬很快就判斷出癥結所在——想要開發市場,必須迎難而上,把最關鍵的生產批文攻下來。但更熟稔國內商業環境的他也很清楚,解決生產許可這樣的困難,需要得到更有力的支持,讓產品有一個“說話的機會”。

在一系列奔走之下,嚴彬引入了兩家強有力的合作者:中國食品工業總公司,以及老牌國企深圳中浩集團。并由中食公司出面,再次向衛生部申請“維生素功能飲料”營養素含量行政許可批文。

在幾家合作者的共同推動下,嚴彬還專門組織權威部門和專家開了一場技術論證會,重新探討“維生素功能飲料”究竟應當執行怎樣的標準。

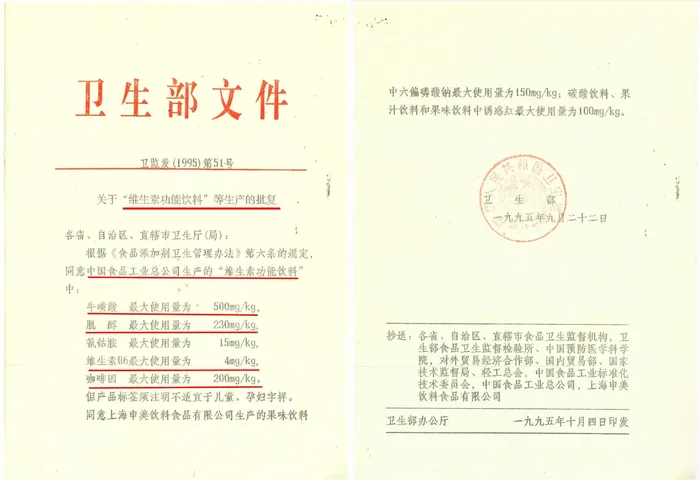

1995年9月22日,幾家的合力收到了成果,衛生部針對中食公司的申請作出批復,在“衛監發(1995)第51號”文件中,明確同意中食公司的“維生素功能飲料”的一系列營養素含量申請。

其中,牛磺酸的最大使用量為500mg/kg、肌醇最大使用量為230mg/kg、氰鈷胺最大使用量為15mg/kg,維生素B6最大使用量為4mg/kg、咖啡因最大使用量為200mg/kg。

對比“13號文件”“51號文件”的最大進步,就是將“維生素功能飲料”的營養素與添加劑加以明確,在確保安全的同時,又保持了功能性。

多年后,當中國紅牛團隊聚在一起,討論公司的歷史由何開始時,一致認為這份“準生證”,當屬紅牛在中國市場的真正起點。

正是因為“準生證”批文的來之不易,又因為當時對此類合資公司注冊審批的經營期限只有30年,為了保證兩家國企及合資公司的根本利益,1995年11月10日,嚴彬代表籌備中的中國紅牛與泰國天絲等四方簽署了一份有效期為50年的《協議書》。

在協議書中,各方約定,“各方一致同意,只有丙方(中國紅牛)有權在中國境內生產、銷售紅牛飲料。泰國天絲不能經營紅牛飲料,海南紅牛只能為中國紅牛生產紅牛飲料。”

對于這款產品究竟該叫什么,天絲的意見是音譯為“瑞德步”,但嚴彬卻覺得這個名字拗口難記,應當使用漢字“紅牛”,既討口彩,又有辨識度。

但好事多磨,在商標注冊環節,大家又發現紅牛的“斗牛”商標圖案,與金華斗牛游樂中心注冊持有的斗牛圖案商標高度相似。嚴彬因此又委托中浩公司與其談判,買斷了對方對該商標所有異議的權利主張。

至此,泰國天絲以放棄在中國的經營權為代價,換取了中食公司投入生產批文、中浩公司投入斗牛商標,終使紅牛飲料得以在中國合法生產銷售。各方最終確定的商業模式為:泰國天絲不進行投資、不承擔風險、只收取固定回報利益及高額的原料費用。

從市場引入,到獲得準入;從品牌注冊,到品牌所有,從紅牛這一品牌,到功能飲料這一品類,嚴彬與中國紅牛如同悉心種下了一顆種子,但呵護它孕育成林,更是一個近三十年的艱辛過程。

1996年,受海南紅牛董事長張光利之邀,正在海南經營制罐企業的關玉香做出了一個決定:要成為紅牛的罐體供應商。

與中國紅牛接觸后,關玉香才發現,對方對供應商的要求并不簡單——紅牛的包裝計劃采用三片式鐵罐,國內一般采用液態補涂技術進行焊縫;但紅牛的標準更高,必須采用國際最先進的粉末補涂工藝。

在斥巨資引進了設備與技術,又經歷了40多次工藝改進,以及上萬次拉環試驗后,關玉香的奧瑞金公司,最終成為了紅牛唯一的罐體供應商。

但關玉香當時還不清楚,這種嚴苛的要求,都來自于嚴彬的堅持。

比如在外觀設計上,嚴彬一定要做到醒目、漂亮、有檔次,要和市場上所有易拉罐飲料區別開,甚至商品名的底色搭配,他也堅持將泰國人建議的綠色換成了國人更喜歡的藍色。這最終造就了今天為消費者熟悉的紅牛外觀——250ml的馬口鐵三片罐,金紅配色熠熠生輝。

更典型的是紅牛的定價,當時的飲料市場上,2元是易拉罐的標準定價,但嚴彬一出手,就定在了6元每罐的“高價”上。

這些策略,結合紅牛功能性飲料的獨特定位,都指向了一個目標:嚴彬要把紅牛打造成飲料中的超級品牌。

這個目標,很可能來自于他對行業的觀察與思考。

在中國飲料行業,1996年是一個分水嶺。在這之前,行業里豪杰寥寥,可口與百事兩大可樂只在一二線城市精心耕耘,尚未完成全國性布局。在大城市之外,則只有健力寶等極少數全國性品牌和眾多地方小企業。

而在這一年之后,純凈水、茶飲料、低濃度果汁飲料都猛然爆發,在“廣告轟炸+概念哄炒”的策略下,飲料市場的容量陡然猛增,消費者也一時間為之目眩。

為了實現這個目標,紅牛為自己的品宣選擇了最具廣告效應的舞臺——央視春晚,1996年,在晚會期間,全國觀眾都看到了一條廣告語:紅牛來到中國。

但事與愿違,這條廣告并未引爆市場,在當時還絲毫沒有功能飲料概念的消費者,反而在心中默默畫了個問號——這到底是什么產品?

事后看來,嚴彬和紅牛團隊顯然是過于“老實”了。

當時的中國市場,正是消費品廣告狂轟濫炸的時代。大眾耳熟能詳的是“喝了娃哈哈,吃飯就是香”“健力寶,讓世界嘗嘗中國味道”“樂百氏,今天你喝了沒有”,以及把廣告刷到公廁和豬圈的三株口服液、紅桃K、飛龍延生護寶液。

和這些更接地氣,甚至略顯夸張的廣告相比,紅牛的“紅牛來到中國”“汽車要加油,我要喝紅牛”,并不能做到一步到位地引發消費者共鳴。

于是在一年多時間里,紅牛遲遲未能打開銷路。嚴彬因此最終做了個決定,要用最費周章,也最有效的方式——地推,同時完成市場教育。

為了把地推策略落實到底,嚴彬在公司內部提出了一個口號,“逢山開路,遇水架橋”,具體到工作方法則是“市場無盲點,逢店必進”。

他帶著營銷團隊擺過攤,掃過街;在冬天去長安街沿線,把一罐罐紅牛送給每一個等活的出租車司機;為了減少經銷商的壓貨顧慮,紅牛鋪貨可以先從一兩箱甚至幾罐做起,但條件是——產品必須擺在最顯眼的位置。

一次市場考察時,團隊路過一家小賣店,嚴彬在貨架最底一層發現了兩罐紅牛,在一位團隊成員的回憶中:

“嚴總蹲在地上,把兩罐紅牛捧在手里,放在了和視線平齊的那層。”

在完成了最初的市場教育后,中國紅牛決定重新規劃自己的廣告推廣。

嚴彬在北京昌平選了一家酒店,把管理團隊所有成員關在房間里頭腦風暴,想出來的廣告語,要用自己的方言讀出來。最終,大家選定了一句廣告語:“渴了喝紅牛,困了累了更要喝紅牛。”

帶著這句廣告語,嚴彬決定以全部資源,再次發起一輪廣告攻勢。

這是一場壓上底牌的出擊,如果仍然沒有起色,從嚴彬、紅牛再到華彬集團,都將與這次失敗一起被打到谷底。

幸運的是,這場翻身仗,紅牛打贏了。

紅牛從最初的乏人問津,一步步地爬上了知名度的高峰,與之相隨的則是連年增長的銷量。到2003年,紅牛在中國誕生第八年,年銷售額一舉沖破10億元。

此后的紅牛歷史,就是一個超級飲料品牌崛起的故事了,而在這個故事中,還有三個巨大的飛躍,交織成整個故事的主軸。

第一大飛躍,是從高價高質產品到國民飲品的變化。

一個很有意思的現象是,盡管紅牛早期選擇了高價高質的路線,但它的營銷隊伍,卻從來不將產品打上特定群體的標簽。

校園、網吧、棋牌室、賽場、城中村、健身房、寫字樓、辦公室、出租車、長途貨車……無論消費場景多么末端、多么非主流,只要有潛在的消費群體在,就有紅牛的營銷團隊,繼而就是“小金罐”的身影。

為這個普及過程做保障的,是長達近30年歷史中,紅牛竟然始終保持6元的零售價,從未漲過一分錢。

在這當中,固然有規模化帶來的成本壓縮,但更主要的因素,還是取決于中國紅牛有意為之的策略——讓更多人喝得到、喝得起。

第二大飛躍,是“開天辟地”式的獨創品類。

對于中國飲料行業而言,“51號文件”的意義,其實不止于紅牛的“準生證”,它更是明確了一個品類的定義,讓生產和監管有了明確標準。在紅牛之后,眾多國產功能飲料都成為了這張準生證的受益者。

在東鵬特飲上市時,創始人林木勤在講話中突然感慨道:

“我要特別感謝華彬集團的嚴彬董事長,他將紅牛引入中國,培育了中國功能飲料這一品類的發展。”

第三大飛躍,是中國紅牛建起了一條橫跨供應、生產、分銷的超級產業鏈。

在過去幾年里,中國紅牛的年營收始終保持在200億元以上,支撐這一業績的,是一個由經銷商、分銷商,以及高達400多萬個銷售網點、60萬家核心終端組成的全國性多層級銷售網絡。

它擁有6大生產基地,年生產能力達到52億罐。在每一地,都是當地營收的龍頭企業,納稅的排頭兵。

在為紅牛供應了第一個紅牛罐體之后,關玉香決定讓奧瑞金深度綁定紅牛,用“廠貼廠”的模式,在距離紅牛工廠一公里的地方建設新廠房。

無論是紅牛揮師北上懷柔,還是進入湖北咸寧、廣東三水,奧瑞金都緊隨其腳步,和紅牛共同成長。后來的故事則為更多人熟知——2012年,奧瑞金在深交所上市,成為金屬包裝行業首家上市公司。

這三大飛躍,既屬于紅牛,也與消費者、產業鏈乃至全行業緊密相關。它們匯聚在一起,創造了改革開放浪潮中,中國食品工業創新與高質量發展的獨特“紅牛樣本”。

這個樣本,是嚴彬以及無數紅牛人、產業鏈相關者汗水、智慧的結晶;也凝結著無數中國消費者的支持。

2012年,中國紅牛達到了發展史上的一個階段性高峰:公司的銷售額突破了百億元大關。在功能性飲料品類的市場占有率高達八成。

可是,這家一切都看起來蒸蒸日上的企業,卻開始出人意料地被陰云籠罩。

按照“50年協議”的約定,只有中國紅牛有權在中國生產銷售紅牛飲料,泰國天絲不能經營紅牛飲料,而海南紅牛只能為中國紅牛生產紅牛飲料,期限為50年。

在“50年協議”簽訂的同年,中泰雙方股東又簽訂了《95年合資合同》,約定中國紅牛產品上的商標是中國紅牛的資產。

這兩份文件,奠定了紅牛在中國市場基本的商業模式和合資各方的合營規則。

在2012年之前,合資雙方都很認可這個商業模式,也都基本沒有異議,中國紅牛因此得以在一個穩定的環境下專注于市場。

但隨著天絲集團創始人許書標先生在2012年的溘然離世,這一年,成為了合資雙方關系的分水嶺,整個中國紅牛,也自此被不安籠罩。

據中國紅牛的資料顯示,許書標去世僅兩年后,當雙方就一些歷史遺留問題和公司治理難題需要進一步商榷時,天絲的繼承人便開始頻頻以商標和經營權為切口,對中國紅牛發難。

按照雙方的協議書,約定的經營期限是50年,目前遠未到期,但泰國天絲方面卻認為,這個期限需要重新定義——它應當是20年。

“20年說法”的來歷,創始股東中食公司認為,與當年的政策背景有關。

按照90年代施行的政策,中外合資經營企業的合營期限一般不超過30年。因此,中泰雙方在合資協議中約定合營期限為30年。此后,工商部門在中國紅牛的營業執照中僅批準了20年的營業期限。

對此,中泰合營方在并行的公司章程中約定,到期經董事會一致決議延展。并以“50年協議書”保證合資公司50年內在中國境內獨家生產和銷售紅牛飲料。

正是抓住了這個“20年經營期”的依據,泰國天絲認為到2016年,中國紅牛的獨家經營權已經到期。它發動了一系列商標侵權訴訟,以商標侵權為名要求法院判決中國紅牛停產停銷,否認“50年協議書”約定的中國紅牛獨家經營權,甚至干脆否認簽署過“50年協議書”。

除此之外,天絲還通過種種行為,繞開“50年協議書”對天絲的競業限制。比如在2019年,推出兩款與中國紅牛產品包裝外觀十分近似的紅牛飲料,同時招來嚴彬舊部,另起爐灶成立了中國業務總經銷團隊。

一時之間,中國市場上竟存在三款相似紅牛同時售賣,給消費者帶來了許多困擾。

和中國紅牛口感最接近的,是天絲推出的“紅牛維生素風味飲料”,但細看成分表便可發現,它的營養素含量與正牌紅牛差距巨大,完全脫離了紅牛作為功能飲料和保健食品的定義。

這形成了一個事實上的悖論——如果當年許書標選擇這樣的配方,那么在90年代便可以直接投產,完全不必大費周章去取得衛生部的特批文件。

而天絲對于簽署“50年協議書”的否認,則更是一個很難站得住腳的理由。

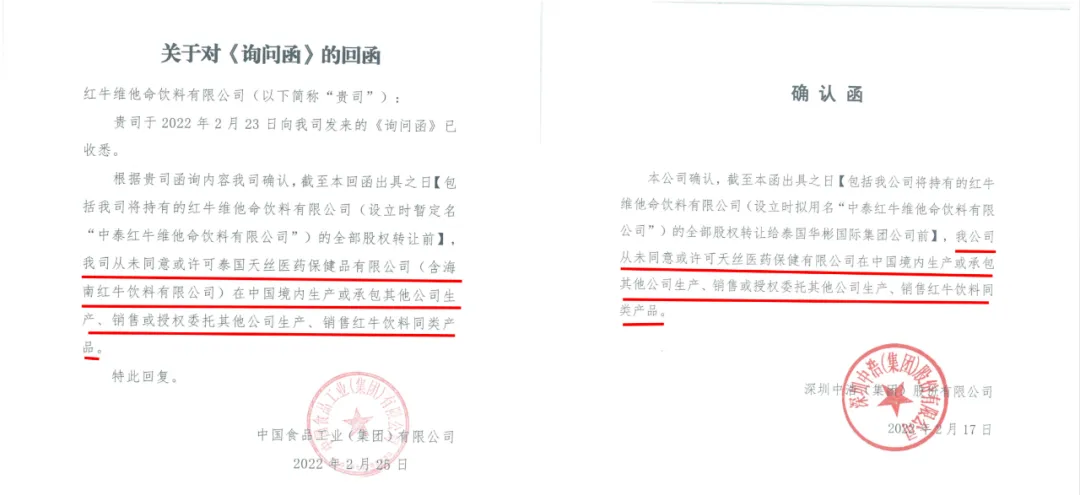

在近來的多起判決中,該協議書的真實性已經得到了包括深圳前海合作區人民法院、深圳國際仲裁院、湖南長沙中院等多地司法機構認可。同時,參與簽署協議的中食、中浩兩家公司,也出具了確認意見。

在訴訟與輿論的唇槍舌戰中,平時鮮少露面的嚴彬,仍然閉口不談糾紛。但整個中國紅牛的經營,卻因為糾紛而不可避免地受到了沖擊。

2015年,中國紅牛的銷售額沖到了230億元的高點,在訴訟的影響下,2017年,它的銷售額跌到了196億元,在功能性飲料市場的份額也從原先的63%下降到58%。樂虎、東鵬特飲、啟力等品牌,成為了這些份額的受益者。

盡管自2019年開始,紅牛一直在努力穩定市場,并在2020年創造了228億元的銷售額,但失去的時間、機會卻再也無法挽回。

受到沖擊的,并不只有中國紅牛。

2016年8月30日,在一天之內,天絲將中國紅牛在多地的供應商和經銷商告上法庭。

2017年7月,天絲再度起訴中國紅牛的包裝商奧瑞金,由于對中國紅牛的銷售占其總收入的六成以上,奧瑞金被迫停牌。其財產也多次因天絲起訴而被查封、扣押或凍結。

在根植中國的近30年里,中國紅牛早已從“一家的生意”,變成了“大家的生意”。截止2024年4月底,中國紅牛的累計工業產量超過600億罐,向國家納稅超過400億元,直接創造就業崗位數萬個,帶動上下游產業鏈年營收達上千億。

對于這場紅牛商標的爭奪戰,糾紛與訴訟恐怕很難在短時間內得見終章。但令人揪心的是:

一旦中國紅牛最終落敗,從中國紅牛品牌,到整條產業鏈,再到中國功能飲料產業,乃至于中國企業三十年的心血,都將受到連根拔起的損害。

更讓人揪心的是,在中國市場上,消費者如果再也看不到紅牛維生素功能飲料,取而代之的將是歐版紅牛、紅牛維生素風味飲料、紅牛維生素牛磺酸飲料等產品。中國紅牛將不得不像當年健力寶的境遇一樣,數十年的輝煌將停留在一代中國人成長的記憶中,中方企業創始時期的努力為別人做了嫁衣。

無論是中國紅牛的終極命運,還是消費者的情感,乃至由此牽動的整條中國功能飲料產業鏈,都令人懸心。