文:潘玉明

來源:聯商網(ID:lingshouzixun)

01

再次調整戰略

2024年10月24日,7&i集團召開投資說明會,核心目標是大舉開辟國際市場,2030年銷售額達到30萬億日元。截止到2024年2月底,7-11有84652個店鋪,如果從2005年的3000個店鋪算起,增長了約2.8倍。分布在20國家和地區,其中,超過10000個店的國際或區域有:日本國內21535個店、美國及北美15197個店、泰國14643個店、韓國13001個店。新的計劃是到2030年擴大到30個國家和地區,店鋪數量達到10萬個。

目前各類店鋪業績匯總,2023年度銷售額為17.7萬億日元,其中58%為海外市場帶來,特別是美國及北美市場。如果到2030年實現計劃的30萬億日元,將增長1.7倍。

從公示的文字看,主要操作手段是通過2022年成立的7-Eleven International LLC(7IN)對外拓展新興渠道,核心產品是運營在日本已經成功的生鮮食品、副食品。

在日本國內,主要采取三大策略,一是擴充商品、二是提供新體驗、三是提供新的附加價值。包括推廣普及配送服務工具“7NOW”,除了面向全國市場,還采取提高“7NOW應用”認知度的傳播對策;在國際市場,主要采取四大策略,一是擴大店鋪網絡、二是強化原創商品、三是數字化交付、四是整合美國企業Speedway商材資源,完成從美國Sunoco LP公司收購便利店業務和部分汽油零售業務的計劃。

顯然,7&i集團的戰略主要面向北美、焦點在美國。

集團井阪隆一社長表示:“生鮮食品的銷售構成比與顧客數量存在相關關系。作為以食品為中心的便利店,希望以新鮮食品為優勢,不僅在日本,而且在全球范圍內得到擴張發展”。表達出獨占鰲頭的愿望,同時也是對抗國際收購的態度。

02

目標不夠清晰

井阪隆一社長對媒體表示:“對于延遲應對市場變化的行為表示歉意,這對業務表現造成了很大的不便”。當被問及未來7-11業務投資計劃時,他說:“我相信7-11將在未來越來越多地展示其價值”,并沒有實際回答問題,顯示其沒有具體計劃,或者計劃不明朗。由于不能為核心的便利店業務提出清晰的價值增長戰略,因此其股價在2024年10月11日,即財報發布后的第二天比前一天下跌5%,股市收盤時下跌1%。

據悉,7&i集團重組變革計劃中,主要生鮮類開發力量是來自伊藤洋華堂等原來超市員工,在加工食品領域有19名,超過總數的一半,在生鮮食品領域有39名,約占總數的四分之三。可以看出公司高層缺乏切斷與低效業務的關系的決心,還是處于維護僵化狀態。在風起云涌的契約化競爭中,真正的變革,不能僅僅將某些業務歸為一類就算完成,而是要將愿景和企業價值提升計劃聯動起來,否則就成為人們痛恨的官僚化的空話、口號。

大家普遍認為,這次調整戰略思路,是加拿大ACT公司收購引發。在北美方面,美國聯邦貿易委員會(FTC)已經開始對ACT的計劃進行調查,據說調查需要一年半的時間。ACT目前提議收購價格約為7萬億日元,比當前市值高出約20%。同時,7&i也成立了一個由外部董事和外部專家組成的特別委員會,作為對策機構。

特別委員會的決策結果值得特別關注,即:如果拒絕ACT的收購,就需要通過自身增長來提高公司價值并提高股價。

所以,企業開始采取一系列反彈措施。包括:在國內,將低價食品等相關商品增加到270種,在海外,通過擴大在日本養成的副食等食品,在亞洲和歐洲增加新店,到2030年擴大到10萬家店鋪。

也就是說,提出了兩條戰略性經營主線:通過削減伊藤洋華堂超市等非核心業務來實現集團結構優化的目標;在主要優勢事業便利店業務上提高規模業績,證明公司具有超過ACT建議的股價水平的潛在價值,實現叫板、增值的野心。

03

業績出現下降

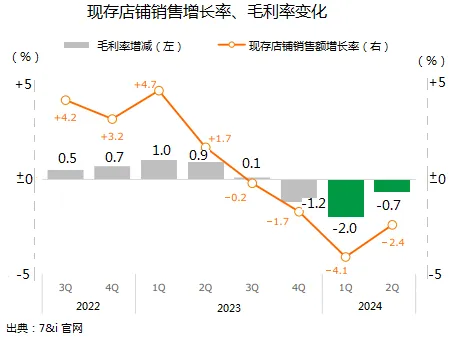

去年以來,7&i集團的業績并不理想。從2024年3月至8月份的半年報看,營業利潤為1869億日元,下降22.4%。主力便利店事業中,國內部分銷售額為4623.68億日元,下降1.8%,營業利潤為1277.12億日元,下降7.8%;海外銷售額為4.6125萬億日元,增長14.5%,營業利潤為733.25億日元,下降35%。超市事業銷售額為7245億日元,下降0.6%,營業利潤為35.14億日元,下降20.7%。比較可見,只有國內便利店業績相對穩定。

如圖所示,從過去兩年走勢看,7&i集團經營質量在緩慢下降。

從行業總體看,7-11依然延續國內市場霸主地位。2023年1月至12月份日本便利店市場份額為11.6593萬億日元,同比增長4.3%。其中7-11銷售額為5.3452萬億日元,增長3.8%,全家銷售額為3.692萬億日元,增長3.8%,羅森銷售額為2.4162萬億日元,增長5.1%,三家業績占比92.9%,其中7-11約占45.8%,全家約占26.3%,羅森約占20.7%。

從體現經營能力的店日均銷售額比較,在日本國內,7-11為69.1萬日元,增長2.1萬日元,全家為56.1萬日元,增長2.7萬日元,羅森為55.6萬日元,增長3.4萬日元,均超過2019年業績,說明經營能力都在提升。從成長能力比較,羅森增幅較大。

7-11的海外事業是核心動力。其銷售額占集團總銷售額的70%,北美市場是成長的核心。由于美國商品價格不斷上漲,導致7-11的目標客戶,即中低收入群體消費銳減,2023年9月至2024年8月期間,銷售業績連續12個月同比下降,預計在本年度關閉大約440家持續虧損的便利店。

從2024年8月的中期財務業績來看三大巨頭的成長性,7-11處于徘徊掙扎狀態,而且成為媒體的熱門話題。掙扎的關鍵原因是海外便利店生意不景氣。羅森、全家的利潤與去年同期相比有所增加,只有7-11的利潤有所下降。

04

輿情的負面聲音

輿情反映,7-11的經營質量在下降。

與企業發布的報告語調不同,近一段時間,日本媒體出現一些對7-11的批評聲音,用大陸的話術表示就是輿情負面壓力加大,主要聚焦商品暗中漲價、收款服務應對不佳。

以商品包裝為例,媒體有關于“懷疑盒飯容器底部凸起”的報道,比如,10月25日發表在《文春在線》上的一篇文章就提到這個事情,7-11的永松文彥社長對此斷然否認,而且解釋說,為了微波爐加熱方便,容器多少有點傾斜。

其實這個話題在2010年左右已經被提出來了。除了懷疑盒飯容器的形狀不規則減少飯菜容量以外,還有人指出包裝容器裝飾了使食材看起來透明的圖案,顯得內容量比較多。對于永松社長的回答,有人追問,為什么被質疑后才出面解釋?從出售崇光西武百貨等多次事件看,公司風險管理機制為什么如此遲鈍?而且采取了讓消費者負責的立場:“希望顧客用事實說話”,“只是一部分網絡客戶在炒作”,企業方卻不拿出任何具體的證明材料,被批評是在推卸責任。

媒體報道,有顧客專門購買含稅645日元的盒飯,從側面看起來顯得很多,如果仔細觀察,會發現底部的形狀很復雜,實際容量在減少。另一款含稅429日元的三明治,外觀看上去很整齊,掰開內部的培根是碎片拼接,按照同價格與其它企業產品比較,有容量減少、變相漲價的嫌疑。假如是因為集團推出低價食品方案、應對大米漲價等市場因素,可以說清楚決策依據,不應采取模棱兩可或者完全對抗的態度,這讓較真的消費者難以忍受。

實際上,7-11在2024年8月份推出200多種開心低價商品以后,贏得了對價格敏感的青年客群的歡迎,8月份銷售占比為31.4%,9月份銷售占比為33.9%,增長2.5%。主要的購買者為20代(20至29歲)青年。所以,輿情的負面討論,大體可以推測是開心低價品帶來的負效應。不過網上這種議論對于企業肯定是負面的,假設顧客認為企業在隱形漲價,可能比議論直接漲價更糟糕,它會被公眾視為不誠實、不道德,是犧牲老客戶和消費者的感情的行為。

7-11在商品更新方面一向是善于推陳出新,無論是新推出的甜甜圈還是沙冰,都可能是吸引新顧客的一種方式,但在專注拉新的過程中,千萬不要忽視傳統的忠實顧客。

另外,在收款服務方面,收款方式、收款效率等要素,對顧客的體驗有重大影響。大家熟悉的收款作業一般有4個要點:一是、什么?確認顧客購買的是什么,熟練識別商品、收款、交付。二是、為什么?顧客在收款環節停留時間、查驗證件很容易引起焦躁不滿,所以占據店鋪業務20%,要減少顧客提出為什么的機會。三是、什么時候?員工要隨時關注顧客的行動路線,保證第一時間接待顧客,不可無辜關閉作業。四是、誰來做?包括店長在內的全體員工都有義務隨時辦理收款業務,不準推諉。

隨著數字化服務滲透和普及,自助結賬在各行業都有所增加,7-11的數字化進程較遲緩,目前使用的半自助收款機,需要員工掃描商品條形碼,然后顧客自己在收款機前的窗口進行后續付款,還需要選擇“現金”、“條碼支付”、“信用卡”等形式,員工在旁邊觀察提示,顯得三心二意,比較冷淡。

這項服務升級,既沒有脫離人工值守的習慣,也不是完全納入自助結賬系統,顧客抱怨說,買個塑料袋還要分幾個步驟,先選型號、再選擇付款方式等等,消費者感覺很繁瑣,對于中老年人很難掌握其操作方法,幾乎每個老人身后都會排起長隊。

甚至有人將7-11的利潤下降的原因與此聯系起來分析,雖然有點牽強,也說明大家對收款服務變化很敏感。有媒體文章指出,如何在“效率化”和“手工接待”之間取得平衡,7-11還需要人性化和簡化技術融合兼顧。

有一種善良的聲音認為,很多顧客長期在7-11消費,可能對7-11的服務方式產生依戀,不由自主投射情感,一旦出現結賬時的不滿意,失望情緒就會放大。

寫在最后

一個在契約化生態中成長起來的企業,發展過程一定會面臨各種風險、困難,只要依靠民主決策、科學分析,總能夠找到解決路徑。不過,與僵化的專制官僚系統比較,7&i集團是在國際競爭場搏擊,盡管有一些問題,畢竟是在發展中的問題,值得尊重學習。