文:楊揚

來源:讀懂財經(ID:dudongcj)

以前,一線城市是中國消費的發動機,帶著全國消費往上走。

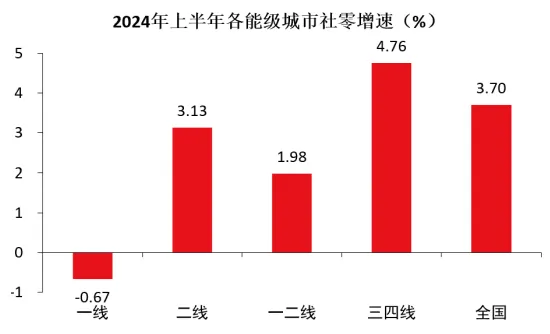

但今年拖了后腿,北京、上海社零負增長。反倒是三四線城市很強勢,上半年社零同比增長4.76%。

消費流動的方向決定了企業走勢。餐飲股體現最明顯,門店集中在高線城市味千、呷哺、奈雪營收負增長,大力布局三四線的百勝中國成為餐飲股中為數不多營收、利潤雙增長的公司。

三四線消費為什么如此強勢,能持續嗎?本文持有以下觀點。

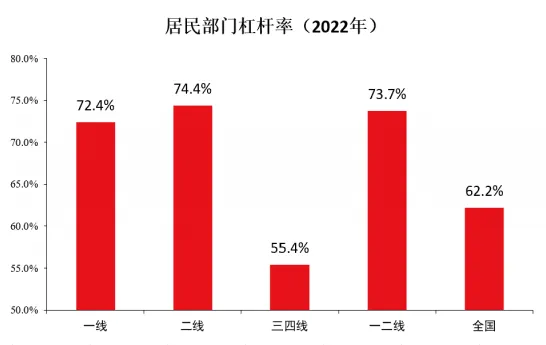

1、低杠桿率給三四線帶來消費韌性。高線城市的居民杠桿率(住戶貸款余額/GDP)超過73%,三四線城市居民杠桿率是55.4%。三四線更低的杠桿率,意味著被月供綁架的消費能力相對小。

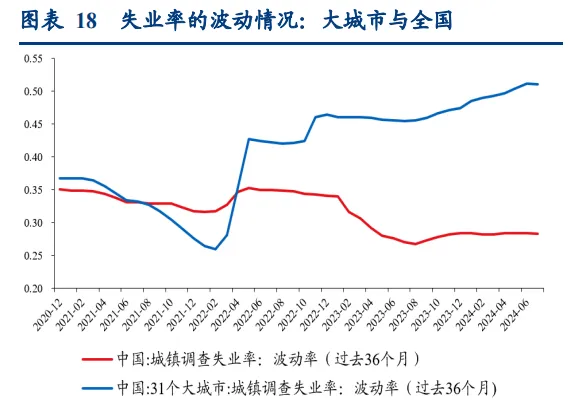

2、三四線城市的收入預期更穩定。22年2月開始后,高線城市失業率開始持續高于全國平均水平。三四線城市更低的失業率,意味著他們的收入預期相對穩定,消費意愿相對強。

3、復蘇仍要靠高線城市。論消費增長,三四線只能贏一時,高線城市贏結局。根源在人口,人口流動的方向就是消費增長的方向,人口規律表明,高線城市的人口虹吸效應只會越來越強。

01

三四線城市為餐飲股續命

餐飲的宏觀消費數據和主流餐飲股的業績表現形成了明顯反差。

上半年,全國餐飲收入達2.6萬億元 同比增長7.9%。

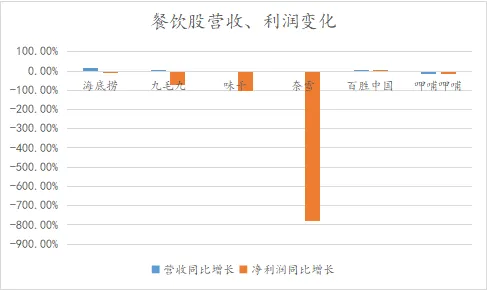

但餐飲股的業績又完全是另一番光景。主流餐飲股,九毛九、百勝中國營收同比增長6.4%、1.2%,表現算好的。

味千、奈雪、呷哺則是全部負增長,尤其是呷哺營收同比下滑15.8%。

至于利潤方面,除了百勝中國凈利潤同比增長1.5%,其它主流餐飲股利潤全部負增長。

宏觀數據與主流餐飲股業績的背離,反映出了餐飲的結構性變化,高線城市餐飲消費降級,三、四線城市消費反而存在一定的增長機會。

味千、呷哺、奈雪負增長主要是因為他們門店主要開在高線城市,三、四線門店占比只有2成多。但高線城市拖了餐飲后腿,上半年,北京、上海餐飲收入全部負增長。

百勝中國作為唯一營收、利潤雙增長的主流餐飲股,核心原因就是發力三、四線城市。

按百勝中國說法,上半年百勝凈新增779家門店,目標是今年凈新增1500-1700家門店,主要開在3-6線城市。

三四線能為餐飲股提供新的增長機會,是因為三四線消費表現更好。百勝提到,無論是同比去年、還是與2019 年相比,低線城市的復蘇速度都快于高線城市。

百勝的說法也有宏觀數據的表現吻合。

上半年,三、四線的消費能力好要與高線城市。一二線城市社零同比增速只有1.98%,三四線城市社零同比增長則達到了4.76%。

那為什么,三四線城市的消費復蘇進程要意外的好于高線城市呢?

02

低杠桿率帶來三四線的消費韌性

高線城市消費跑輸三四線,要從國內的財富結構說起。

早前的一份中國家庭財富調查報告顯示,城鎮居民家庭房產凈值占家庭人均財富的71.35%。

房產是財富大頭,意味著國人消費最大的影響因素之一是地產。房價縮水必然導致消費信心下降,減少了餐飲、娛樂等非必要消費。

除了消費信心,影響的還有真實的消費能力。地產下行帶來經濟下行,居民收入受到影響,但房子的月供又擺在那里,兩個一擠壓,用戶想消費也有些力不足了。

地產對高線用戶消費的壓制又遠大于三四線城市。

高線城市的居民杠桿率(住戶貸款余額/GDP)超過73%、三四線城市居民杠桿率是55.4%。三四線城市更低的杠桿率,意味著被房產月供綁架的消費能力少。

從絕對金額看,高線城市的消費能力也更容易被壓制。北京、上海動輒月供上萬,背負兩、三萬高房貸居民也不是沒有。而三四線用戶房貸也就幾千元。

高月供對收入穩定性的要求也更高。但問題是,高線城市的失業率又要遠高于三四線城市。如下圖所示,22年2月開始后,高線城市失業率開始持續高于全國平均水平。

高線城市失業率高于三四線也不難理解。

一來和人口流動有關。三四線城市的人口增速相對于一二線大城市來說更小,這意味著勞動力市場的變化幅度較小,從而使得失業率更加穩定。

二來和產業結構有關。高線城市金融業居多,三四線城市多為傳統制造業。經濟下行后,金融業受到的沖擊最大。

三四線城市相對高線城市更低的失業率,意味著收入持續性更強,再加上三四線城市的杠桿率又遠低于高線城市受地產月供壓制相對小,三四線的消費表現也就罕見的超過了高線城市。

那這種情況能持續嗎?

03

復蘇終究要靠高線城市

餐飲能不能靠三四線翻身?看看海底撈。

2023年海底撈在三線及以下城市門店數為581家,這個數字在2020年上半年是611家。

靠三四線城市起家的吾悅廣場回答了海底撈收縮三四線城市門店的問題。

吾悅廣場董事長稱:“三四線城市因為人口相對固化,新增客源有限,所以天花板會比較低,未來不是我們拓展的方向。

這段話點明了三四線城市的核心問題:雖然三四線在特定時期可能因為受地產壓制小,消費階段性的好于高線城市。但決定消費的根源在人口,人口流動的方向就是消費增長的方向。

而按照人口流動的規律,大城市虹吸能力會越來越強。

就拿最近幾年說,盡管受夠了高線城市內卷的言論被社交媒體刷屏,也有不少人主動或被動的“逃離北上廣”。

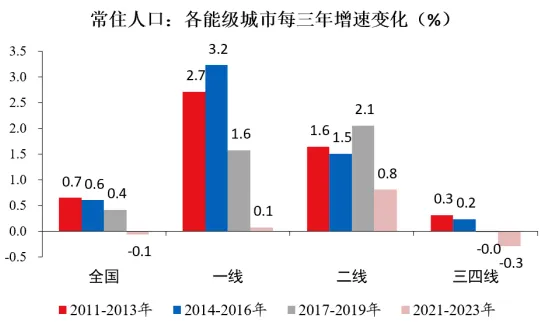

但橫向對比一下人口變動情況,高線城市的常住人口增長仍然要高于三四線城市。

三四線城市,2021-2023年年均人口增速為-0.3%,一線城市年均人口增速為 0.08%,二線城市年均人口增速為0.81%。

用一個時間跨度更長的樣本觀察,日本失去三十年中,總人口持續減少,但核心都市圈的人口不斷增長。如東京都,一年增長了7萬多人,連續28年為正。

高線城市人口虹吸效應越來越強也不難理解。

一是,經濟效率對人口的吸引力會越來越大。舉例而言,A、B兩市都有2萬人口,C市有20萬。同樣10萬元,在兩個人手里、在20個人之間交易,流通的速度相差非常之大。

人口多,錢的流通速度,即經濟效率就高。如此,A市、B市的勞動力,會持續向C市靠攏。

二是,越來越低廉的公共服務成本也會吸引吸引新人口。當足夠多的人口分攤城市基礎設施成本時,高線城市的服務成本也會越來越低,例如北京的電、氣費用實際都是低于河北的。

收入與公共成本的倒掛開始可能不明顯,但差距會越來越大,如日本的夕張市威力,水電費是東京的2倍,還額外增加垃圾處理稅和溫泉稅。當收入和成本倒掛到一定程度,高線城市對人口的吸引力也會越來越強。

如此,人口向高線城市的流動方向不會變,進而決定了消費增長的方向。這種趨勢將影響無數企業甚至個人的命運。