文:尹茜、松柏

來源:新零售(ID:ixinlingshou)

截至2024年1月,日本共有56505家便利店,其中7-11、全家、羅森三大巨頭合計擁有約51000家,占比高達91%。排名前十的連鎖便利店中,有六家門店數量同比減少,整體呈現飽和狀態。

相比之下,藥妝店總數為26462家,前三名市占率僅30%,呈現更分散的格局。同時,前十名的門店數量同比大體呈現高個位數增長。究其原因,該行業正經歷顯著的多元化發展,以“食品+藥品”的綜合零售業態正逐步成型。

今年8月,便利店“龍頭”7-11在一份官方聲明中提到,近年來由于藥妝店的入局,導致以熟食為主的即食食品市場競爭加劇,因此將進一步加強新業態SIP商店的食品板塊測試,優化現有門店的商品組合,以抵御未來的潛在風險。

在“食品+藥品”的新模式下,GENKY脫穎而出。預計到明年,它不僅會繼續作為藥妝店運營,還打算跨入食品超市的行列。

01

銷售額構成顛覆傳統認知

根據日本經濟產業省的業態分類,在自助型超市中,如果食品銷售額占比超過70%,且單店銷售面積超過250㎡,則可定義為“食品超市”。創設于福井縣的GENKY正是一家通過持續增加食品銷售占比而崛起的連鎖藥妝店。

該連鎖店以“鄰近節省生活費的店鋪”為核心理念,致力于提供極具競爭力的低價格,旨在打造一個“全品類”店鋪,并且不斷增強對蔬果、精肉等生鮮食品的供應能力。

GENKY最新財年數據顯示,在整體銷售構成中,食品占據了約70%的份額,日用品緊隨其后,占比僅為12%。相比之下,藥妝店的傳統核心品類——化妝品和醫藥品分別僅占10%和8%。這一數據表明,該品牌的業務重心已大幅偏向食品領域,幾乎顛覆了人們對典型藥妝店的認知。

截至2024年8月21日,GENKY共運營435家門店。它將自身定位為一家“食品折扣超市”,并通過一系列前沿舉措實現精準過渡,提出了三大戰略要點,即“提升客戶到店頻率與客單量”“低成本運營模式”“快速擴展多店鋪網絡”。

具體而言,GENKY已經通過自有加工中心進行肉類和熟食的內部生產,以保證質量和控制成本;擴充熟食和基本食品的品類,滿足消費者多樣化的需求;提高生鮮蔬果的保鮮技術,確保產品的新鮮度;強化自有品牌產品,使其在總銷售中的占比超過30%,進一步提升利潤率和品牌忠誠度。

與此同時,它還通過約1000㎡的標準化店鋪布局,實現高效的運營管理;推廣自助收銀系統,減少人力成本,提高收銀效率;優化供應鏈管理,通過品類集中配送,進一步降低運營成本;加速在全國范圍內的市場滲透,搶占更大市場份額。

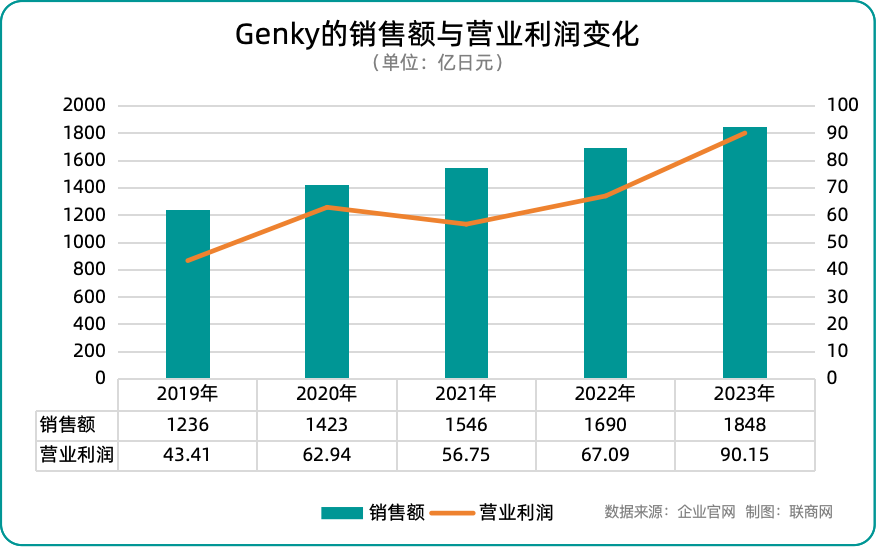

從結果上來看,過去五年,GENKY表現出穩定的增長趨勢,銷售額年均增長率約為10.6%。利潤率也從2019年的3.51%上升到2023年的4.88%,表明公司在擴大規模的同時提高了運營效率。最近一財年的銷售額和利潤均創新高,發展前景十分明朗。

換句話說,GENKY正在通過嚴謹的連鎖經營理論,打造一個覆蓋范圍更廣的小型折扣店連鎖品牌。

02

以“最優模式”在郊外擴店

通過反復驗證,GENKY發現面積約為1000㎡的“標準店”是最有效的盈利模式。這種店鋪模式涵蓋了食品、生活雜貨、化妝品和醫藥品等核心品類,能夠為消費者提供一站式的生活必需品采購體驗。GENKY通過強大的基礎設施網絡,包括加工中心和物流中心,支撐這些標準店的運營,并以此為基礎,快速擴展多店鋪網絡。

這種店鋪模式為地方消費者,尤其是忙碌的雙職工家庭提供了極大的便利。這些家庭通常依賴私家車通勤,在下班途中可以輕松補充日常所需的商品。此外,隨著人口老齡化加劇,行動不便的老年顧客逐漸增多,GENKY的一站式店鋪進一步提升了其對當地市場的吸引力。

值得注意的是,與當前市場上主流的郊外型食品超市和食品藥妝店(面積通常為1500至2000㎡)相比,GENKY的1000㎡店鋪顯得相對小型化。在傳統觀念中,這種規模的店鋪在商品品類的豐富度上處于劣勢,因此很難成為地方市場的領軍者。

然而,1000㎡是GENKY精心選擇的“最優規模”,其核心邏輯在于:確保門店能夠提供滿足消費者日常需求的所有基本生活必需品,同時實現商業模式的最低盈利要求。GENKY認為,1000㎡的店鋪規模是實現這一平衡的最佳選擇。

從連鎖經營的理論角度來看,GENKY的戰略不僅合理,而且具有高度的可操作性。然而,之前的食品超市和折扣店在實際操作中并未如此徹底地實施這一連鎖經營模式。

主要原因在于,日本的消費者大多高度重視產品的新鮮度,因此對來自加工中心的生鮮品持保留態度。但GENKY通過優化供應鏈和提升運營效率,成功突破了這一市場慣性,為其快速擴展多店鋪布局奠定了堅實的基礎。

03

比折扣零售巨頭更高的運營效率

在折扣零售行業中,以OK超市和Trial超市為主的代表企業通常會在門店的后臺進行商品的最終加工,如切割、包裝等,以確保運營的高效性。這是行業內的標準操作。然而,對于藥妝店的GENKY來說,這種標準操作可能只是一種過時的慣例。

GENKY依托其加工中心,集中生產并供應生鮮和熟食產品,有效降低了生鮮品的成本,同時大幅提升了損耗管理效率。通過這種模式,GENKY成功實現了其門店的“標準化”轉型,并大規模擴展其店鋪網絡。

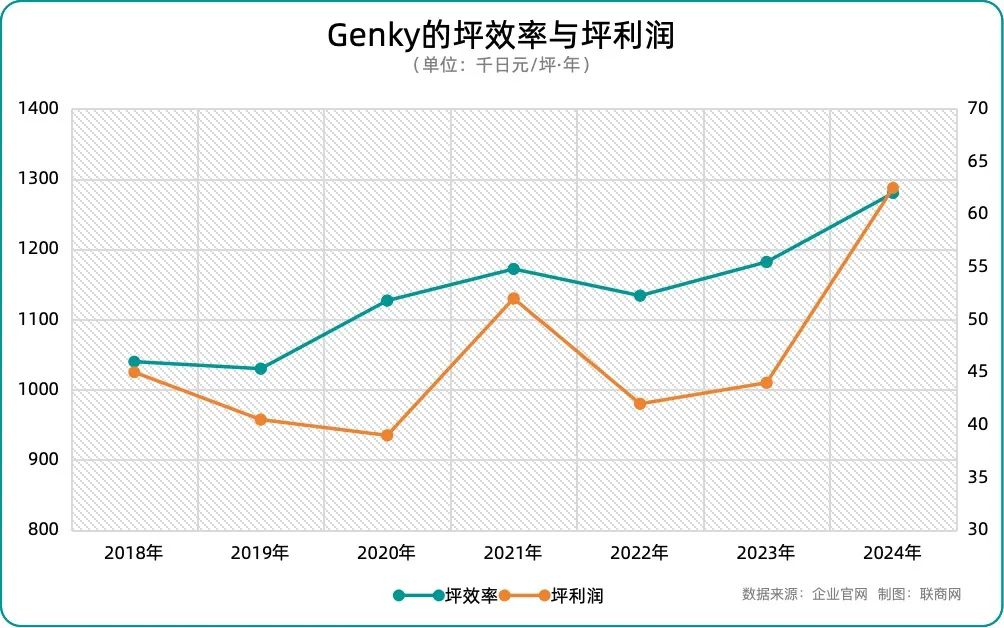

隨著GENKY標準店的網絡逐步擴大,其門店的單位面積效率(即每坪的銷售額,或每3.3平方米)和單位面積的營業利潤均得到了顯著提升。

GENKY的標準化門店具備了“食品與藥品結合店”的核心結構。雖然化妝品、醫藥品和日用雜貨等藥妝商品的銷售額相對較小,但由于其高利潤率,這些商品成為門店盈利的關鍵支柱。

2023財年結束時,GENKY的盈利模式尚未完全依賴食品銷售,仍需要藥妝商品的利潤支撐。然而,隨著其自有加工中心的效益逐步顯現,以及自有品牌占比的提升,它正在穩步增強其盈利能力。未來,該品牌有望通過優化食品銷售結構,僅靠食品部門便能夠實現高利潤率。

04

可持續性遠超傳統食品超市

GENKY類似于商品齊全的大型便利店,但其戰略并不在于追求高客流量,而是依靠低盈虧平衡點實現可持續運營。GENKY的盈虧平衡點銷售額約為3.25億日元(約合人民幣1589萬),因此即使銷售額處于中等水平,依然能夠實現盈利。

GENKY的核心運營模式以食品超市功能為主,以藥妝店功能為輔,在可持續性方面遠遠領先于傳統的食品超市。與小規模店鋪相比,GENKY同樣具有競爭力。以東京的迷你超市“My Basket”為例,其店鋪規模在100㎡~270㎡之間,盈虧平衡點銷售額為2.05億日元(約合人民幣1002萬)。GENKY的店鋪規模約為其5~10倍,但盈虧平衡點銷售額僅為其1.58倍。

隨著地方人口的逐漸減少,食品流通市場也在縮小,導致運營成本高的超市將面臨逐步退出的壓力。在過去20年中,地方超市之間的競爭日益激烈,那些缺少大面積的停車場、銷售面積過小、商品種類不足的超市正在逐漸被市場淘汰。

當前,地方郊區的食品超市要維持運營,通常需要年銷售額達到13億日元(約合人民幣6327萬)才能實現盈利。隨著人口進一步減少,這些超市將根據其盈利能力被逐步淘汰。然而,GENKY憑借其低盈虧平衡點和高效的運營模式,能夠在市場萎縮中保持競爭力。

寫在最后

隨著勞動力短缺和人力成本的持續上升,食品超市行業面臨著迫切的挑戰,即必須重新優化生鮮和熟食產品的后臺加工流程,集中化管理和效率提升已經成為行業的必要手段。然而,對于中小型超市而言,這類基礎設施投資可能會帶來沉重的財務負擔。即使是地方的大型超市,要維持現有門店的盈虧平衡點,也需要付出巨大的運營成本和資源。

在此背景下,GENKY通過加速布局約1000㎡的標準店鋪,逐步滲透并占領小型商圈的市場份額。隨著市場的長期下滑,行業競爭的重心已經從“高銷量店鋪”轉向了“具備低銷量也能維持運營的店鋪”。簡言之,GENKY在未來或許會成為郊區食品超市的標桿案例。