文:青翎

來源:觀潮新消費(ID:TideSight)

調味品是能誕生巨頭的賽道,但巨頭們卻不甘心只做調味品。

這一點,中國、日本——兩個相似度極高的消費市場皆是如此。日本的味之素與中國的梅花生物,都曾是調味品巨頭,更巧合的是,兩者都曾靠“味精”站穩腳跟。

味精作為調味品中備受爭議的存在,在中日兩國都曾遭遇食安風波,味之素與梅花生物作為“味精大王”也站在風口浪尖,好在他們總能抓住時代賦予的新機遇,成為長坡厚雪的象征。

味之素在2022財年營收超過100億美元,梅花生物2023年營收達到277.61億元,前者成為日本食品領域的綜合性巨頭,后者則開拓出“動物保健品”的第二曲線。殊途同歸,它們如今的業務都以生命健康為內核,底層也都與氨基酸有關。

而氨基酸恰恰是“味精”的主要成分,兩大巨頭的宿命,似乎在誕生的那一刻便已寫定。

01

味之素:

跨界不息,基業長青

作為需求剛性、輻射面廣且忠誠度高的行業,調味品在經濟下行期往往能表現出更強的抗周期能力,這也意味著調味品不僅出巨頭,還能出“老字號”。

日本的味之素便是從調味品行業起家的百年老字號。

1907年,日本化學家池田菊苗教授在品嘗一碗海帶豆腐湯時發現,湯水中有一種不同于酸、甜、苦、辣四大基本味道的鮮味。經他研究發現,海帶中所含的谷氨酸鈉可使味道變得鮮美。

基于谷氨酸鈉的發現,1909年味之素公司成立,同年5月在日本推出了世界第一款味精產品。

盡管當時味精價格昂貴,但趕上一戰的爆發,日本經濟迅速崛起,帶動了國內味精銷量的攀升;與此同時,海外殖民經濟的興起為味精的出口提供了銷路,其出口量占比一度達到45%。

二戰的爆發讓味之素遭受重創,在戰爭期間其味精主業幾乎停滯。戰爭結束后,日本經濟迅速恢復增長,味之素也重新回歸主業,1955年其在味精領域的市占率高達80%,成為名副其實的“味精大王”。

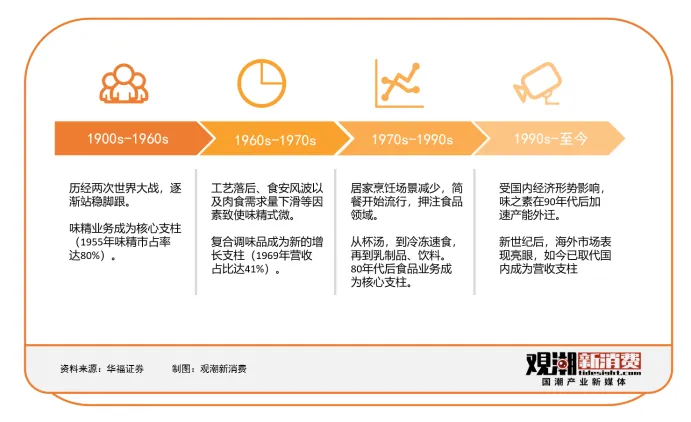

相較龜甲萬卡位醬油賽道后發展得如火如荼,味之素沒能憑借味精走得一帆風順,但也由此開啟了長達半個世紀的轉型之路。

受工藝落后、食安風波以及肉食需求量下滑等諸多因素的影響,50年代后期,味精逐漸式微,1968年味精業務在味之素的營收占比已跌至30%。

為尋找新的增長點,60年代后,味之素開始押注復合調味品,開啟了第一輪多元化轉型,先后推出氨基酸調味粉、蛋黃醬等大單品,70年代后又研發出鰹魚風味高湯調料和中式菜譜調料。

首次轉型頗為成功。1963-1968年味之素復合調味品營收CAGR達76%,到1969年其營收占比超過40%。

與復調同步開啟的還有加工食品業務,比如杯湯類的方便速食產品,盡管此時這一新業務并未對營收作出突出貢獻,卻為下一輪轉型積蓄了勢能。

70年代后期,隨著女性就業率的上升,居家烹飪場景開始減少,即便味之素試圖通過發力復調彌補味精增長的乏力,但調味品營收占比依然持續下滑,到1980年已經不足30%。

此時期,伴隨著簡食速食品類的崛起,味之素此前押注的加工食品業務開始大放異彩,從早期的杯湯、咖啡到中期的冷凍速食,再到后期的乳制品、飲料,多元化試水讓食品業務站穩腳跟,80年代后已取代調味品成為業績增長的核心。

1985年簽署的廣場協議成為日本戰后經濟發展進程的轉折點,同樣也是味之素的轉折點。

在此之前,味之素完成了味精-復調-加工食品的兩次賽道切換,公司營收從1956年的約200億日元增至1985年的約5000億日元,“調味品+加工食品”成為味之素業績的壓艙石。

廣場協議簽署后,日元持續升值,國內經濟壓力陡增、公司出口業務受到大幅沖擊,1986年味之素首次出現營收下滑。

盡管因日本政府放松銀根,市場迎來短暫性繁榮,味之素也一度重回增長通道,并開啟了更瘋狂的多元化業務。但隨著泡沫經濟破滅,日本陷入了漫長的停滯,協同性低的多元化業務也被迫關停或重組。

整體來看,90年代味之素營收增長處于降速通道,1991年營收超過6000億日元,但2000年營收也剛突破8000億日元,利潤率更是在2000年跌至負數。

相比于國內,海外是更廣闊的市場,盡管日元升值導致出口業務受到沖擊,但也刺激了對外直接投資,90年代后味之素關停國內低效工廠,加大海外產能投資,同時開拓海外空白市場。

以味精業務為例,1969年公司的海外味精產量僅有1.5萬噸,到1982年達到5萬噸;與國內持平,到1996年已經突破22萬噸,國內產能已不足5萬噸。

02

梅花生物:

熬過“味精謠言”的隱形巨頭

伴隨著產能外遷的趨勢,與日本一衣帶水,且正處于成本洼地的中國,自然成了味之素海外擴張的目標之一。

1993年,味之素在中國合資成立河南味精工廠,之后2年,又陸續將賴氨酸、冷凍食品等原料的生產遷移到中國。

單就味精行業來看,中國的優勢不僅在于勞動力廉價,更重要的是生產技術條件趨于成熟,極大地降低了產能外遷的難度。

只不過,此時的中國并非一塊“蠻荒之地”,扎根在此的本土味精企業,沒有給味之素留下多少競爭空間。

事實上,早在上世紀20年代,也就是味之素誕生之初,味精便已傳入國內,后來“中國味精之父”吳蘊初通過水解法從谷物中提取了谷氨酸鈉,創立了天廚味精廠,并推出“佛手”牌味精,在30年代一度和味之素在國內打的難舍難分。

20世紀80年代起,我國味精生產進入高速發展階段,行業技術趨于成熟、成本低、市場大等特點吸引了多家企業入局。1992年,我國成為世界第一的味精生產大國,此后產量穩居世界第一。

1999年,已經過了“知天命”年紀的孟慶山創立了梅花味精,成為行業里較晚一批入局的味精企業,彼時如日中天的味精企業還是蓮花味精,后者知名度大到連起名方式都讓同行爭相效仿。

因為落后了蓮花味精一個時代,梅花味精入局時,C端消費品市場上已經聚集了多個老牌味精企業。于是孟慶山將銷售范圍進行了拓展,除了快速消費品市場,還布局原料出口與B端大客戶市場。

相比于消費品市場,出口與大客戶供應領域對于品牌化的要求相對較低,這對于這朵剛剛綻放的梅花而言,可謂花香不怕巷子深。

21世紀初,“味精致癌”的謠言甚囂塵上,在這則謠言的真實性得到檢驗之前,味精產品直接被妖魔化,背后則是日益增長的物質生活所催生的健康化飲食需求,以及“寧可信其有”的消費心態。

對于堅守味精業務的企業而言,造謠一張嘴,辟謠跑斷腿。“味精致癌”的謠言飄了太久,辟謠的速度與力度遠遠趕不上謠言發酵的程度,讓這則謠言本身更像“癌”。

謠言重傷了處于上升期的味精行業,受損最嚴重的莫過于當時的行業龍頭蓮花味精。自2004年以來,蓮花味精接連陷入運營困難、效益下滑等困境,并幾經易主,成為新式調味品沖擊傳統味精市場的踏板。

梅花同樣陷入了謠言帶來的生存危機。但孟慶山認為,危機,危險與機遇并存。他加入了味精科普大軍,在電視、廣播、戶外、報紙等媒體平臺反復強調味精無害。

2006年,梅花獲得“中國馳名商標”以及“最具競爭力品牌”稱號;2007年,梅花以高達千萬元的價格與央視《天天飲食》欄目達成合作;2008年,梅花簽約倪萍為產品形象代言人。通過一系列品牌建設動作,正式確立了“味精大王”的行業地位。

孟慶山還為梅花建立了獨特的銷售體系,通過與知名品牌建立合作關系,讓味精作為工業品牢固地占據了國內的食品工業客戶群,這與成立之初就錨定B端市場的策略一脈相承。

經過多年發展,梅花集團成為聯合利華、太太樂雞精、豪吉雞精、康師傅方便面、洽洽瓜子、貴州老干媽等知名品牌的供應商,大客戶、優質客戶的銷量占到味精總銷量的70%。

深度綁定大客戶,扎根大中城市與海外市場,幫助梅花集團順利度過了國內味精市場的淘汰賽,成為隱形市場中的隱形巨頭。

2023年,公司實現營業收入277.61億元,歸母凈利潤達到31.81億元,與阜豐集團和寧夏伊品并列國內味精行業前三強。

03

殊途同歸,聚焦生命健康

味之素和梅花生物的起點都是味精,而味精則來源于氨基酸,拋開單一產品的外衣,氨基酸本身成就的不只有味精。

氨基酸是構成蛋白質分子的基本結構單元,被稱為生命第一要素,具有蛋白質合成、能量生產、治療疾病以及營養補充等多種作用。

其中有8種氨基酸不能被人體合成,必須由體外補充,這也使得氨基酸作為一種營養成分在醫藥、化妝品以及食品領域被廣泛應用。

事實上,早在上世紀60年代,味之素從味精向調味品過渡時,便同步推出了附加值更高、盈利更好的氨基酸類產品,到1968年,氨基酸營收占比持續提升至4.23%。

70年代后,為了應對兩次石油危機以及國內高通脹的壓力,味之素優化了出口結構,推動高附加值的氨基酸業務在歐美市場快速放量,出口額占比從1969年的35.1%大幅上升至 1980年的64.9%。

90年代后,經歷日元大幅升值,味之素將旗下包括味精、谷氨酸、阿斯巴甜(甜味劑)在內的成本敏感度更高的業務向海外遷移。

新世紀后,氨基酸開始穩定成為味之素營收體系的一環,后被劃歸至醫療保健業務中,其中消費級氨基酸、飼料用氨基酸、醫藥級氨基酸以及甜味劑等多個細分業務均獲得穩健增長,并處于全球領先地位。

尤為值得一提的是,伴隨著日本老齡化趨勢的加快,消費級氨基酸逐漸從B端向C端突破,味之素也順勢向氨基酸零售領域延伸,比如在1999年推出氨基酸果凍飲料等營養品,新世紀后又陸續推出氨基酸水、氨基酸化妝品等零售產品。

如今,在健康食品領域,味之素已成為一家以氨基酸為核心題材的企業,比如旗下的口服營養補充食品“亮氨酸40”與“麥迪米爾”都是主打亮氨酸成分的營養食品。

和味之素一樣,梅花生物在發展后期,也聚焦于氨基酸成分本身,致力于成為主營氨基酸產品的全鏈條合成生物學公司。

但與味之素相比,梅花生物更顯年輕,對氨基酸的開發也不及前者廣泛,在味精業務之外,梅花生物把重心放在了動物營養氨基酸上,致力于為動物提供“營養品”。

所謂動物營養氨基酸是一種對動物營養類飼料添加劑中使用的氨基酸的統稱,而梅花生物主營的賴氨酸和蘇氨酸產品,是蛋白質的基礎單元,也是畜禽生長的必需氨基酸。這種必須通過外界補充的蛋白類“動物保健品”,也被戲稱為“二師兄的蛋白粉”。

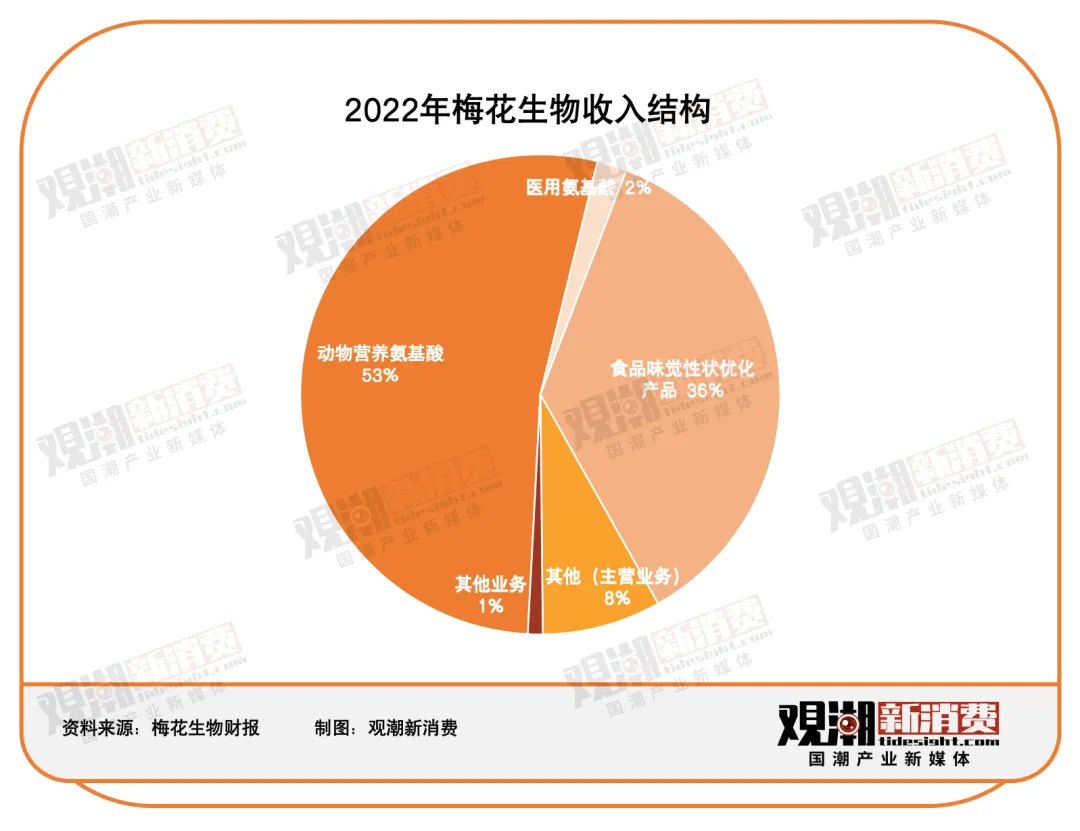

2022年,動物營養氨基酸營收達到145億元,占梅花生物總收入的53%。至此,第二曲線化身集團營收的中流砥柱,梅花生物也順勢完成了從初代“味精大王”到“動物保健品巨頭”的轉型。

據百川盈孚數據顯示,2023年,我國蘇氨酸和賴氨酸的產能分別為127萬噸和400萬噸,梅花生物的兩項產能則分別為30萬噸和100萬噸,均為國內第一,穩居龍頭。

和味之素一樣,梅花生物也在布局醫療健康領域,基于氨基酸成分,近幾年正加速布局人類醫用氨基酸產品,2023年人類醫用氨基酸業務營收已達到5.6億元。

氨基酸既是兩家巨頭的起點,也是貫穿企業發展始末的核心,從最初的味精,到如今的生命健康領域,味之素與梅花生物憑借“氨基酸+”的戰略完成了多輪蛻變。

04

結語

味之素和梅花生物的發展歷程,似乎證實了“時光機理論”的猜想。

他們相差近百年,卻在各自的平行時空里走出相似的軌跡。兩者都從味精業務起家,抓住了國內經濟騰飛的紅利,也都遭遇過行業低谷,又在新的時代機遇下不斷煥發新生。

但他們亦有不同,味之素所經歷的“味精-復調-加工食品”的轉型思路,并未復刻在梅花生物的轉型軌跡中,這既有企業基因決定,也與他們轉型時各自面臨的時代背景有關。

所謂的“時光機理論”可以作為一種假說,卻不能成為框住企業謀求自身發展的禁錮。