文:陳晶

來源:晚點LatePost(ID:postlate)

六七年前,阿里、騰訊、京東先后砸下成千上百億元沖進零售業。當時的平臺巨頭都相信 “線下有很多寶藏”,傳統行業也相信互聯網行業有神奇的數字化能力,會給沉疴已久的商超業帶來新的可能性,盒馬被奉為圭臬。

幻覺過去,盒馬幾次下調自己的估值,暫緩上市,過起了精打細算的日子,并在最近幾個月盈利;高鑫零售始終找不到合適的買家,剛剛在 9 月 27 日起短暫停牌,將迎來新的投資方。

整個行業不再提 “新零售”,認真學起沃爾瑪的山姆。零售業的比拼從流量回歸產品和細節,而阿里和騰訊都把資源集中在自己的核心業務,不再有多余的耐心留給零售業。

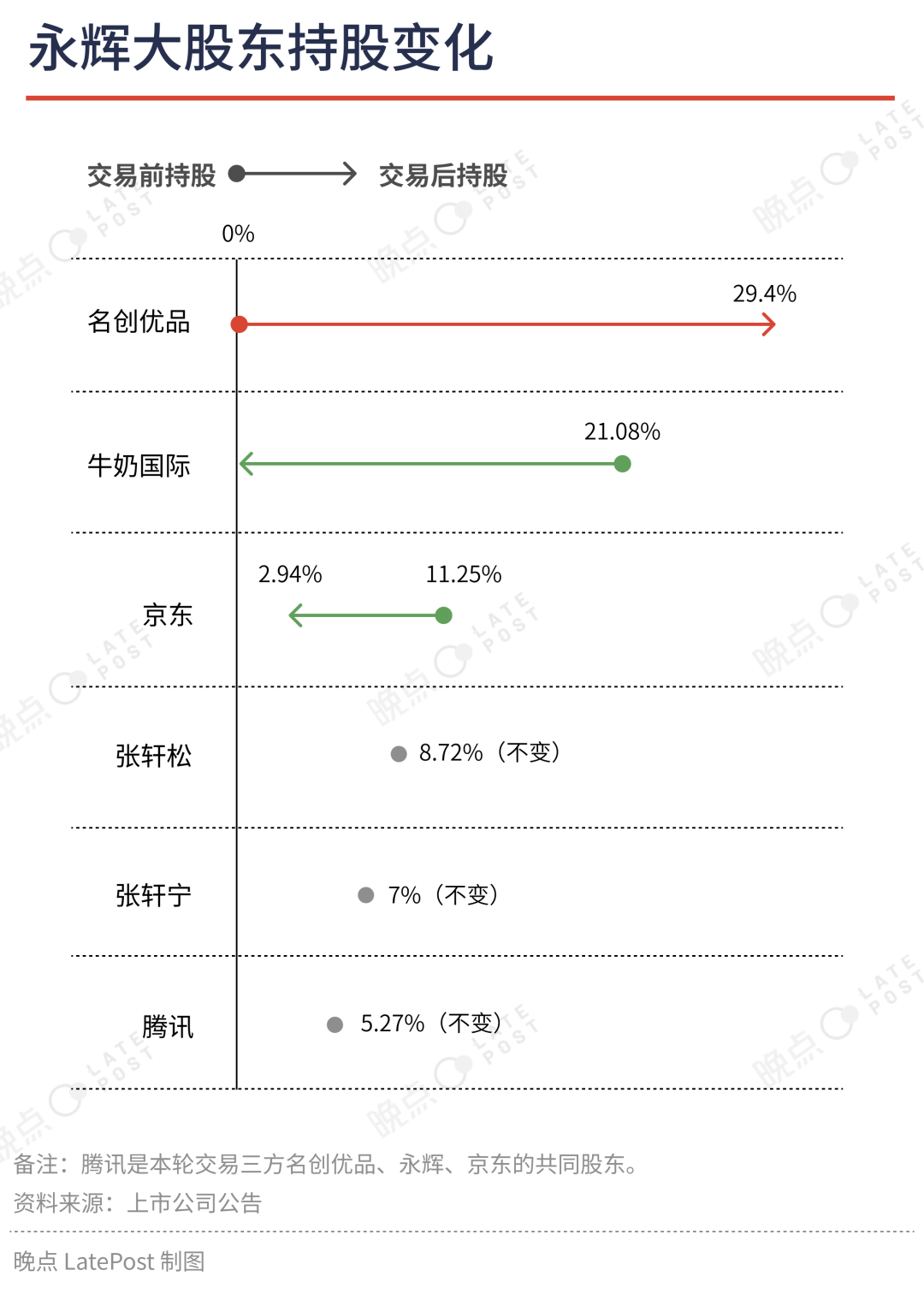

這也更顯得名創優品投資永輝不同尋常。這個開加盟店賣日用百貨、IP 周邊的公司以 62.7 億元人民幣現金買下永輝 29.4% 的股票,成為第一大股東。上一次有公司如此大手筆投資,金額超過名創的,還是七年前阿里 224 億港幣投資高鑫零售。

本輪交易中虧損最多的是原第三大股東京東。從 2015 年開始,京東先后向永輝共投資 64.3 億元,持股 13.39%,按照 9 月 24 日收盤股價 2.48 元,和此前減持 2.5 元一股的均價,京東在這筆投資上虧了約 30 億元,虧掉了 53%。

原第一大股東牛奶國際徹底退出,虧損 16.3%,浮虧 9.22 億元。牛奶國際是遠東最大的老牌英資財團怡和洋行旗下在亞洲的零售集團,在 2015 年向永輝投資了 56.71 億元。

名創入場的價格遠低于永輝目前的外部大股東。京東在 2015 年、騰訊在 2017 年投資的價格分別是名創的兩倍和四倍。

投資公告發布后四天,永輝股價連續上漲了 46%。名創優品股價在交易宣布首日大跌 23.86%,但趕上宏觀政策巨變,中概股暴漲,在公告發布第四天就收回全部跌幅。

這對于名創優品也是一筆大錢。名創優品 CFO 張靖京在投資溝通會上說,62.7 億元的交易對價中,有 60% 的錢可以使用銀行渠道的低成本融資,也就是說,名創需要拿出 25.08 億元的現金,這占到名創優品今年上半年流動資產的 24%。

在消費不景氣的當下,電商平臺追求極致價格、餐廳降價求生反噬超市生鮮、購物中心引入新業態層以求差異化、山姆開市客背靠近乎無限資金穩步擴張、美團叮咚即時送餐送菜……每一股力量都在撕裂傳統超市的價值。

為了對抗傳統超市墜入大氣層一般的慣性,名創優品入股永輝后期望將 “胖東來模式” 復制到全國的永輝,改善體驗、提供足夠獨特的產品。在這個過程里,名創也要將自己在 IP、日用小百貨上的能力拓展到綜合零售,讓超市找回生鮮以外的存在價值。

01

永輝資金早已告急,創始人質押股份險些強制平倉

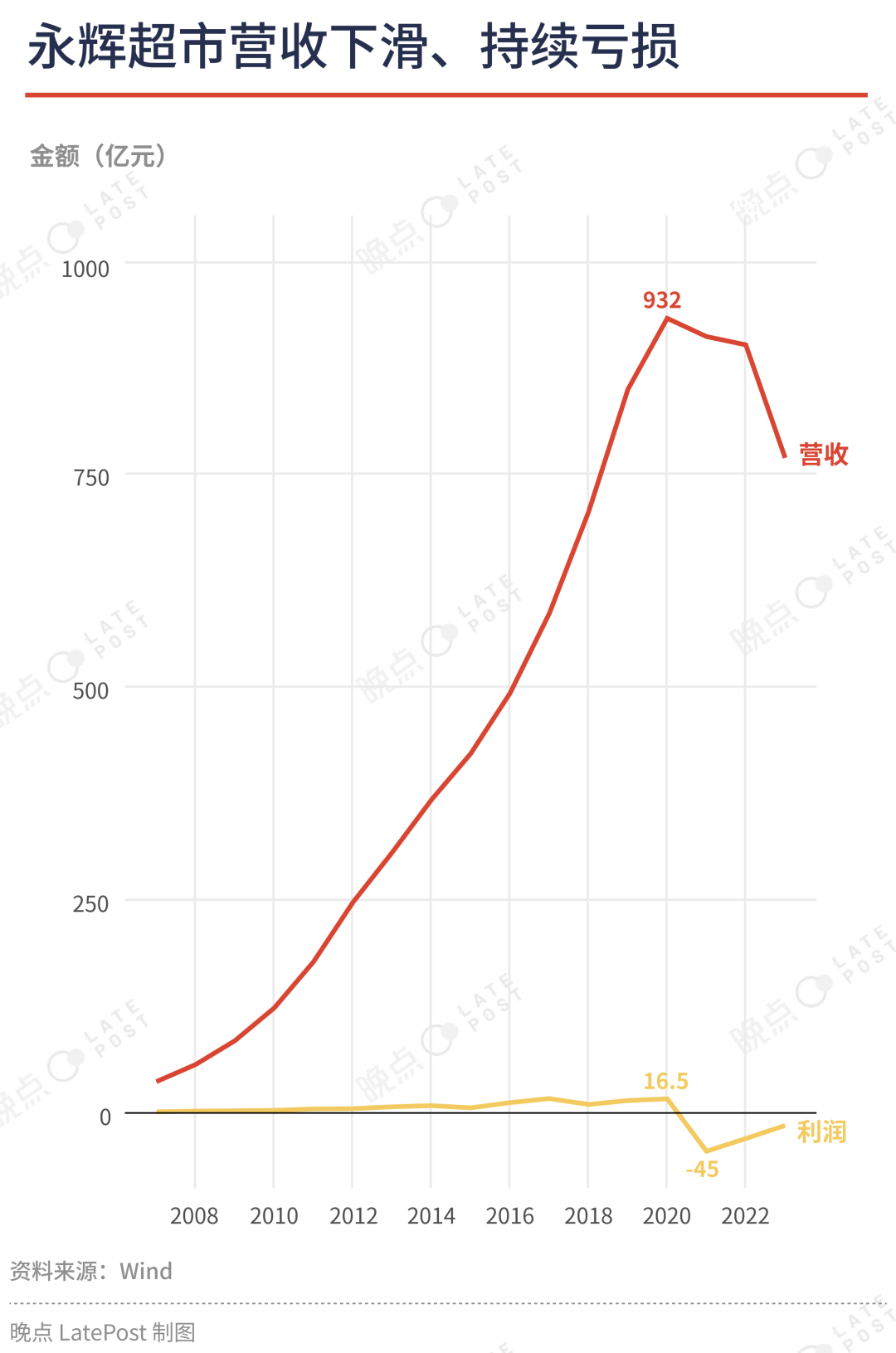

2023 年,永輝全年的銷售額達到 855.5 億元,全國有 1000 家門店,連續三年位居中國超市業態第二名,2020 年永輝曾躍居至中國超市銷售額的第一名。

永輝此時能找到愿意投入幾十億的大股東并不容易。據我們了解,近一年,創始人張軒松、張軒寧兩兄弟在四處尋找投資方,詢問了多個可能的公司。

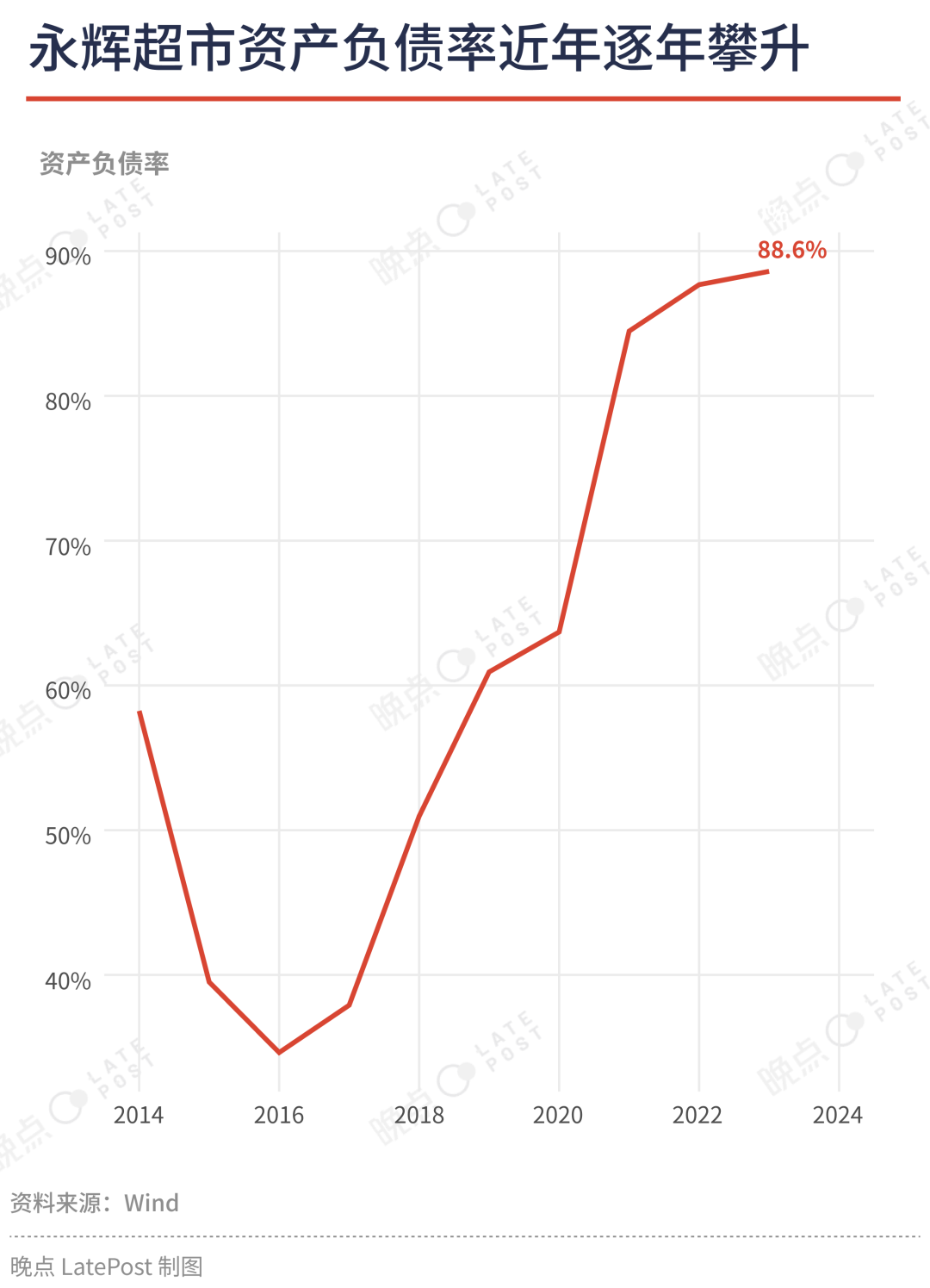

永輝的資金運轉早已告急,已連續三年虧損,虧損總額超過 80 億元;過去四年,其資產負債率從 63.69% 升至 88.6%,意味著公司 8 成以上的資產都是通過借債獲得,遠超行業平均水平 —— 據中國上市公司協會數據,去年 A 股批發和零售行業的平均資產負債率為 64.18%。

從 2018 年 1 月的高點至今,永輝股價已跌去 72.2%,市值蒸發 780 億元。公司曾嘗試回購穩住股價,但包括創始人在內的大股東又在持續減持。

從 2022 年 9 月到 2023 年 5 月,公司一共回購了 1.65% 的股份,2021 年開始,張軒松通過融資、融券 10 億元增持股票,這些欠款又差點沒還上 —— 今年 4 月,張軒松還有 1.05 億元尚未還清,可能被強制平倉,永輝發出了其股份存在被動處置風險的提示性公告,最終這筆欠款在到期前半個月才還清。

2023 年 2 月,張軒松減持了 1% 的公司股份;11 月,哥哥張軒寧減持了 1.2% 的股份,同月,張軒寧有 2 億元質押股份又差點被平倉,到期十多天后才還清款項。兩人減持都是為了償還個人債務。

過去兩年,永輝也在集中出售資產。從 2023 年至今,永輝先后減持了大連萬達商業管理集團股份有限公司股份(轉讓總價 45.3 億元)、永輝云金科技有限公司 65% 股份(轉讓總價 3.36 億元)、成都紅旗連鎖股份有限公司 10% 股份(轉讓總價約 8 億元)。

兩位創始人資金捉襟見肘的同時,大股東在謀求退出。2024 年 3 月和 6 月,京東分別計劃減持不超過 1%、2% 的股份,永輝股價應聲下跌 4.71%、2.86%。

2023 年 8 月,《雪豹財經社》還曾報道京東準備全資收購永輝,想讓永輝千家線下門店和生鮮供應鏈完整地融入京東體系,而張軒松則傾向接受京東的純財務投資,不想將自己的心血完全交予他們。此后不久,事件雙方都否認了此事。

02

傳統超市潰敗,胖東來被當成唯一救星

零售業態是在價格、質量、便利這個不可能三角里找平衡。

Costco 放棄便利,以價格和高品質的自有品牌商品吸引人們前往遠離市中心的巨型倉儲超市。711 放棄極致價格,租下臨近寫字樓、住宅區的昂貴店面,提供極致便利。

中國超市長時間在這個三角里都有妥協,但沒有明顯短板。永輝在不便宜的居民區地段租下大空間,一半賣生鮮食品吸引來顧客,帶動百貨、日雜的銷售。更高昂的租金也會被攤進商品價格中。

山姆則選址在租金更低的城市邊緣,拿下一萬平米以上的店面,SKU 只有 4000 個,是永輝的一半,單個 SKU 規模足夠大,因此能撬動更低的價格。

疫情期間,電商成為生存必須的工具。疫情后,騎手激增,配送成本大幅降低。這徹底改造了中國人的消費習慣和品牌的渠道布局,也消磨了傳統超市的經營模式。沒多少人再去超市尋找拎洗衣液回家的購物樂趣,一部分生鮮消費也轉到線上。

倉儲超市山姆的成功是因為用心磨出一款又一款商品,也是因為擁抱了新渠道。2016 年,沃爾瑪戰略入股京東,并在此后聯合投資京東到家。雙方簽署戰略合作協議,山姆在京東開設官方旗艦店,部分商品進入京東自營倉庫,在全國多數地區實現次日達配送。

當每日優鮮、叮咚買菜在全國鋪設前置倉,山姆也開始設立前置倉,由京東的達達獨家配送。在多個城市的主要城區,山姆已可以實現 1 小時配送到家。

達達每天配送的 200 萬個訂單中,有接近 40 萬個來自山姆。2022 年,山姆的電商配送訂單增速超過 300%,日均訂單超過一半來自前置倉。Costco 今年 3 月才測試次日達配送,對于絕大多數地區的中國中產消費者,哪怕是在競爭對手密布的上海,山姆都是最方便的倉儲會員店。

在 2020 年,永輝還位列中國超市業態銷售額第一名,賣出了 1045 億元商品,營收首次突破 900 億元,連續 13 年營收增長。

隨著消費習慣被疫情、電商重塑,2021 年 - 2023 年,永輝的營收分別同比下滑 2.29%、1.07%、12.7%,三年一共虧了 80.46 億元,門店數量從 2019 年的 1440 家,到現在剩下 838 家。

除了超市這個形態完全被顛覆,永輝的擴張決策也加劇了問題爆發。

永輝的頹勢從 2018 年開始埋下伏筆。這一年永輝利潤首次暴跌 40.8%,此后股價一路走低,從 2018 年最高點至今股價已跌去 72.2 %。

正是這一年,創始人張軒松、張軒寧兄弟二人解除了長達 8 年的一致行動人關系,張軒寧帶著長期虧損的新業務永輝云創,剝離出永輝超市體系,不再影響上市公司財報。

這樣的處理緣于兩兄弟對新業務發展的意見相左:張軒寧認為對標盒馬的超級物種應該重點做餐飲,張軒松認為超級物種應該重點做到家。最終不論是餐飲還是到家,超級物種都沒有做好,從頂峰時期 80 多家到現在只剩 4 家。

超級物種和盒馬最大的差異是:盒馬背靠的阿里集團在 2016 年前后將 “新零售” 視為核心戰略之一,愿意為線下零售業務投入超過 750 億元現金、股票,燒錢維持盒馬擴張;而超級物種背后的永輝必須考慮盈利。

2018 年云創獨立后,與永輝超市內部競爭、浪費了不少資源。永輝云創推出了永輝生活 App,永輝超市則推出了永輝買菜 App;永輝云創旗下的永輝生活主打 “生鮮 + 便利店”,面積在 100 平左右,與永輝超市旗下的永輝 mini 400 平面積,主打生鮮的業態也存在定位重合。

2020 年,云創再度并回永輝報表中,永輝此后開始持續虧損。2021 年,原永輝超市 CEO 李國、副總裁兼財務總監吳莉敏、副總裁金斌、董秘張經儀陸續辭職,張經儀離職時發朋友圈稱,永輝超市 “正在下山”,恢復體能、更新裝備、重整后勤。

“正在下山” 的不止永輝,今年一季度全國至少有 31 家超市品牌 140 余家門店關閉,包括沃爾瑪中國、大潤發、永輝、物美、天虹超市、盒馬鮮生、卜蜂蓮花等知名品牌。2019 年,蘇寧易購收購家樂福中國 80% 股權,接下來四年家樂福一共虧了 74.66 億元,門店從 233 家縮減到只剩 4 家。沃爾瑪中國則在 2020 年后三年內關了 63 家店。

胖東來被絕境中的中國傳統商超集體當成了救星。十多家區域商超企業的創始人愿意一年花費 50 萬,參與胖東來創始人于東來主講的 “種子班”,讓胖東來對自己的門店全方面系統調整。

胖東來調改第一步就是漲薪縮時,鄭州永輝信萬廣場店調改后,營業時間縮短了三小時,基層員工漲薪 1000 多元,每月到手不低于 4000 元,門店人數也增加了 50 人;第二步是調整商品結構,永輝原本 70% 的商品被下架,超過 90% 的商品將和胖東來一致。

方便購物者的理念被加到了一些細節上:貨架貼上放大鏡,用來給老人看清商品標簽;牛排貨柜上放著張說明圖,寫著 “如何辨別牛排熟度”;水果拼盤被標注出 1-4 級,代表口感由輕到重。

所有公司都會強調自己要提供好服務、做利潤更高的自有商品,但這都建立在長期投入上。

山姆進入中國 28 年,儲備了上百家戰略供應商,頭部供應商每年能從山姆拿到十億元以上的訂單,因此它們愿意每年花費數百萬元甚至上千萬元調研市場、改進技術、更新設備,只為做出更多新的特色商品和更有性價比的商品。

山姆不僅在中國年復一年定制專屬商品、扶持本地供應鏈公司,也能利用沃爾瑪集團的資源在全球范圍內尋找產品最優解。山姆的黃油可頌在黃油更好更便宜的歐洲生產,做成冷凍面團由歐洲海運至中國,再到門店解凍烘焙。

永輝也曾模仿山姆,嘗試了無會員費、類似平價大賣場的倉儲會員店業態,但并沒有扭轉局面。類似的,盒馬在前 CEO 侯毅的帶領下直接對標山姆做自營品、打價格戰,也未能持續。

永輝、盒馬頂著昂貴的租金,每年持續虧損,難以像山姆一樣背靠沃爾瑪集團長期投入,一個一個磕出幾百款有競爭力的自營商品。

龐大的中國市場有不少在合適的時間,以合適的成本拿到合適位置、建立競爭壁壘的 “異類”。胖東來起家于河南許昌市,至今只在河南許昌市和新鄉市有 13 家門店,連河南省都未走出。尚未證明它的所有理念可以在商業更繁榮、競爭更激烈的市場獲勝。

目前胖東來一年的營收是山姆中國的 5%,相當于 Costco 中國全部 5 家門店的八成。有著 838 家門店的永輝面臨著不同環境、不同規模的問題。永輝今年一季度利潤為 7.36 億元,是胖東來去年一整年利潤的 5.4 倍。

于東來說現在的企業家欲望太強,“為了拿到生意,整天不像人一樣地勞累著”。但他也承認,相比許昌,鄭州的店面成本、員工福利等綜合成本要高得多,因此不適合復制。

03

始終在找新機會的葉國富,勇擲賭注

一位熟悉葉國富的人描述他是典型的精明商人,過去 20 多年從小飾品集合店到品牌雜貨店,葉國富的每個決定一定是 “有利可圖才會做”,而收購永輝這一選擇 “不同以往”,因為不確定性太大。

商人葉國富總在眼前生意還沒做到頭時,就敏銳尋找下一個新機會。1998 年,葉國富從湖北去廣州打工,還是鋼管廠工人時就想著創業,和妻子合伙開了家化妝品店,偶然聽前員工說經營小飾品比化妝品生意利潤多一倍,隨即就轉去做小飾品集合店,開出了近 3000 家店。

當年輕女性改去淘寶 “逛街” 后,葉國富又找到了下一個新機會,在品牌化程度不高的雜貨品類中,創辦了名創優品。名創在日用小百貨這一生產門檻不高、品牌效應不明顯的品類,給上千名供應商制定了標準。它也趕上了一個獨特的歷史機遇,讓加盟商有機會在購物中心開店,跟著中國商業地產的膨脹掘金。

名創優品還在高速成長期時,葉國富幾乎每年都要投資新項目,生怕錯過下一個抓住年輕人注意力的機會:對標 “網易嚴選” 的電商網站;對標宜家和 ZARA Home 的線下家居集合店 Mini Home;TOP TOY 也是在看到潮玩市場高增長后才啟動的,因為表現不錯,還被納入上市體系。

潮起潮落中,葉國富還在做零售。他善于看到大機會,也能調動大資源,他知道自己的不足,也明白時代的局限。他沒什么慣性,總能拋下過往去建造一個新的自己,這需要不同尋常的冒險精神。

選擇在今天這個時間點投資永輝,葉國富描述了一個宏偉的可能性——做一家既有名創優品賣的可選消費品、也有永輝超市賣的必選消費品、能夠跨越周期的萬億零售企業。

名創今年上半年毛利率為 43.7%,是永輝的兩倍,靠的是葉國富在 2016 年將 IP 引入小商品,為消費者提供新鮮感。這讓名創在國內甩開了同類型雜貨店,也幫助了它的海外增長——今年上半年,IP 產品銷售額已經占到名創海外總收入的一半。

然而,IP 聯名帶來了明顯的銷售波動:和動畫角色 Chiikawa 聯名的主題店刷新了名創的銷售紀錄,三天就賣了超 800 萬元,但 IP 最大的挑戰是很難規劃下一個這樣的爆品何時出現。

全球經濟下行,人們對可選商品的消費可能會更謹慎,但永輝代表的必選類商品消費并不會明顯減少,只是會從產品、服務不夠好的超市流向更好的超市。

葉國富在溝通會上說,過去十幾年他走遍全球、看過各種零售業態,覺得比山姆、Costco 更優秀的就是胖東來,他認為,“這是中國傳統零售唯一的出路。”“更優秀” 指的是胖東來不收會員費,也不像山姆、Costco 售賣只適合 3 人以上家庭的大包規商品,更加符合中國家庭的需求。

一位接近名創的人士稱,內部認為更重要的是學會 “胖東來” 模式,而非 100% 復刻,即使只學到 70%-80%,永輝也會是一家更有競爭力的商超。

他們認為,胖東來模式最突出的特點是用戶思維而非顧客思維,后者是賣貨邏輯,沒有互動,買完就走;但前者是和用戶強互動,思考用戶想要什么,用戶也愿意給改進、新需求的反饋。傳統大賣場還停留在 “二房東” 邏輯,向品牌收貨架、堆頭費,誰付得起錢就能出現在更好的位置,而非從用戶需求出發。

名創對永輝改造的另一打算,是提供更多家居自營商品。葉國富在溝通會上說,永輝去年大約 1/4,即 196 億元的營收來自家居用品,但只有個位數是自有品牌,這是名創未來可發力的地方。

葉國富還希望,未來名創和永輝能一起綁定,打包和商場談更便宜的租金。過去兩年半,永輝新開的門店數量遠不及關閉門店數,今年上半年只新增了 5 家門店,關閉了 62 家門店。名創優品也面臨日漸飽和的國內市場,今年 6 月末閉店率為 3.6%,回到了 2020 年疫情期間水平。

過去十幾門生意中,葉國富始終是那個親力親為、掌控權力的人。名創優品就連海外招商店鋪要用哪個裝修隊,葉國富都要親自過問。他對細節錙銖必較,眼睛里長了尺子,門店櫥窗的海報底邊離地面是不是兩厘米,他一眼就能看出來。

成為永輝第一大股東后,名創不控永輝的董事會,也不會成為其實控人,葉國富承諾最主要的精力仍在名創上。有投資人質疑,葉國富過去既沒有運營永輝這樣綜合零售門店的經驗,也沒有精力實際參與永輝的管理,能在多大程度上幫助永輝?

溝通會的最后,葉國富語氣誠懇且堅定,“別的地方我會做錯,但零售這一塊我絕對不會錯。” 就這樣,葉國富開始了他創辦名創以來的最大一次冒險。