來源:營銷品牌官(ID:aaaacopys)

7月份,定位高端網紅烘焙料理教學品牌ABC Cooking Studio宣布倒閉。

3月份,蛋糕界的海底撈“熊貓不走蛋糕”官方微博發文稱,老板失聯跑路,千名員工工資未發。

這幾年,消費者眼見一批網紅烘焙品牌高樓起,又眼見它樓塌,烘焙確實是食品行業的短命產品。

01

烘焙消費簡史

要說新茶飲賽道內卷嚴重,烘焙賽道也好不到哪里去。但至少新茶飲賽道確實卷出了一些不錯的品牌,但是烘焙賽道是一言難盡......

美團數據顯示,全國烘焙門店的平均存活時長為32個月,不到三年。其中,近六成烘焙門店在開業兩年內倒閉,熬得過第三年的只有32%,能存活4年以上面包店不到四分之一。

作為“烘焙第一股”的克莉絲汀,2013~2022年,連續10年虧損,最終于2023年3月宣布關閉旗下所有零售門店,一個創辦近30年的烘焙巨頭就此倒下。

但是市場競爭總是存在,有人退場,也就會有人進場。

2020年,新中式烘焙迎來了高光時刻,以“國風、國潮”定位吸引了一大批人消費者。

其中最具代表的品牌就是“虎頭局渣打餅”,2019年5月,在長沙的商業中心開出了第一家店,排隊3h起步,不僅受到消費者青睞,甚至也受到了資本的青睞,2021年7月完成了近5000萬美元的A輪融資。

2022年開始開放加盟,試圖增加門店數量,擴張市場,但之前提出的“百店計劃”沒實現,倒是先迎來了閉店的危機。

2023年4月,“虎頭局”多地門店顯示停業狀態,公司被爆欠薪和欠供應貨款,目前“虎頭局”因為債務問題已經申請破產清算。

還有一家新中式烘焙品牌“墨茉點心局”,也從紅極一時到門庭冷落,2023年“墨茉點心局”關閉了湖北、浙江、北京等多個城市的店鋪,重新退回了長沙市場。

目前新中式烘焙品牌也只有“鮑師傅” “詹記” “瀘溪河”還算穩扎前進。

另外,西式烘焙這邊也沒閑著。

比如說昂司、KUMO KUMO芝士蛋糕、B&C、銀座仁志川、Rolling等西式烘焙品牌,致力于打造極具輕奢的烘焙產品。

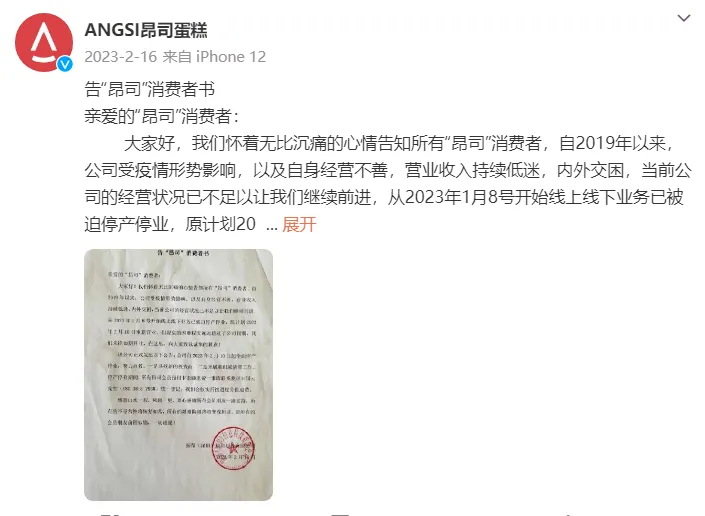

“ANGSI昂司”品牌創立以“潮輕奢”定位,2020年在深圳海岸城開了個6000㎡的店鋪,據說裝修花了1億左右,月租高達260W,并和明星易烊千璽合作推出易烊千璽同款蛋糕,吸引粉絲打卡拍照。

但3個月之后門店就進入了低潮期,就在去年2月份“昂司”宣布倒閉,從成立到倒閉,這條路只走了4年。

不僅如此,上海淮海路的高端烘焙品牌Dikka Bakery,僅開業5個月就閉店關門了。

2023年11月,日本必吃甜點冠軍的LeTAO小樽洋果子鋪深圳門店全部關門。

老牌新中式烘焙品牌鮑師傅的創始人鮑才勝曾說過:“烘焙行業有一個怪理論,5年洗一次牌,一成不變的,就會被洗出去。”這么一看,確實是行業真理。

其實烘焙市場發展了這么多年,至今沒也沒有出現過一個全國性的品牌。

可能會有人提名“好利來”,目前“好利來”的知名度確實是烘焙行業里較高的一個品牌。但根據數據顯示,“好利來”的門店數量直到2023年才突破千店,門店數量排名在它前面的烘焙品牌分別是“米蘭西餅” “85°C” “幸福西餅”,但這幾個品牌有些人可能都沒聽過。

數據來源: 美團(2022),《2022烘焙品類發展報告》

02

網紅烘焙品牌的營銷套路

1)線上:社交媒體增加曝光度

網紅烘焙品牌的營銷,首先離不開的就是各種社交媒體。

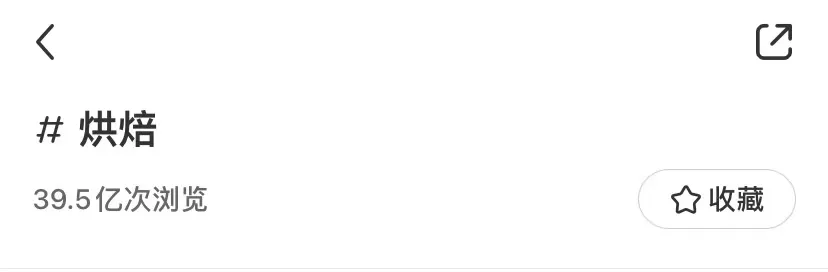

網紅烘焙產品的主要受眾群體以女性為主,小紅書就成為了烘焙品牌營銷的最佳社交媒體,目前小紅書上關于#烘焙#的話題瀏覽量近40億次。

品牌通過邀請KOL以探店或種草的形式來吸引消費者打卡購買,博主發布一組高逼格的店鋪裝修圖+高銳化度的面包實拍圖,一組網紅輕奢感的烘焙品牌形象就被呈現了出來。

另外一些普通消費者在消費過程中,店鋪人員會以贈送禮品的形式,要求消費者在小紅書、抖音或大眾點評上發布相關帖子和好評,添加品牌相關的tag,增加品牌在社交媒體的曝光度。

Dikka Bakery曾在小紅書上一度被捧到了“魔都新晉烘焙頂流”“全宇宙第一家”的高度。

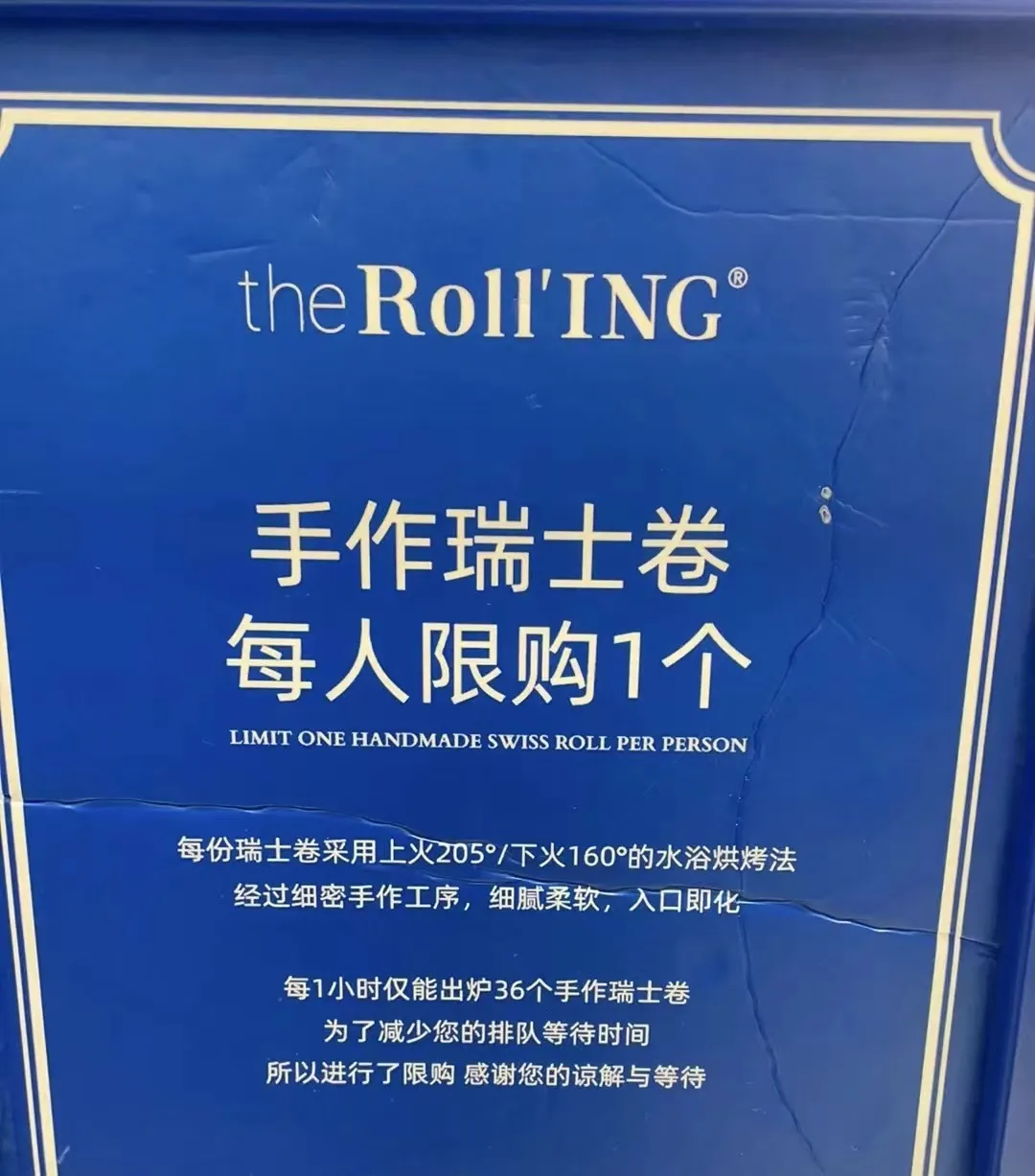

2)線下:雇人排隊饑餓營銷

網紅烘焙店鋪開業最常見的一個特點,就是排長長長長隊......

Butterful&Creamorous是一家源自韓國的面包店品牌,店鋪設計是復古法式風格,以輕奢雅致風格和高品質食材手工制作而聞名。

2021年進入中國市場,目前在北京、上海、成都、杭州等地開設店鋪,并選址在一線城市中心地段,在開業期間,就在多個城市創下了排隊記錄。

2021年B&C在上海新天地開業時,不僅排隊長達3h,20元面包價格被黃牛炒到幾百塊一個,甚至綠色包裝袋也在二手平臺被炒到100+一個。

之前的lady M開業更是創造了排隊6h的記錄。

很多網紅烘焙品牌,在開業期間,通過限購、降低結賬速度等方式增加選購隊伍長度以營造爆火的氛圍,很多大眾消費者在不明所以的情況下也加入了排隊大軍。

03

網紅烘焙品牌賣不動了

1)性價比低

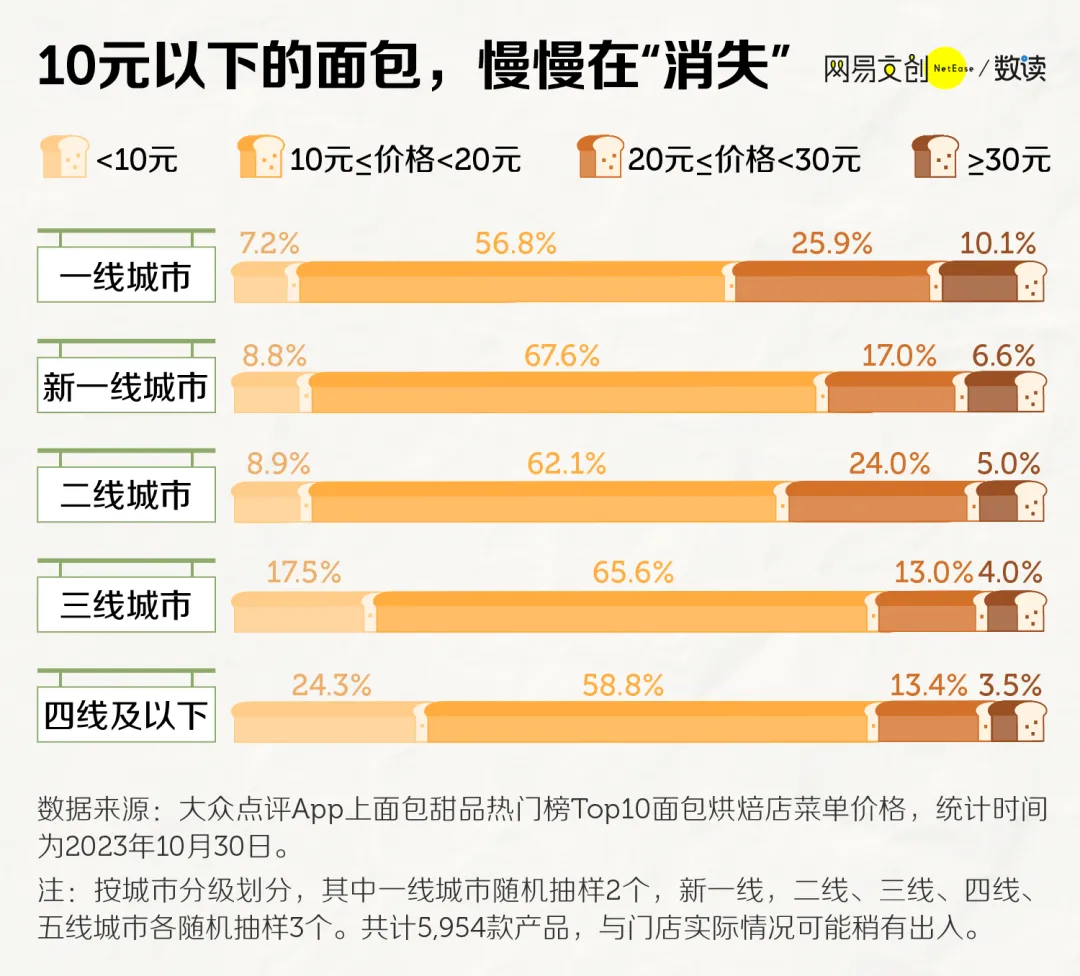

目前烘焙品牌被消費者吐槽的一個最大問題就是“貴”,常見的面包價格基本都在10元以上,高價面包甚至能達到一百多。

只有你吃不起的價格,沒有它不敢定的價格。

面包一般經常被年輕人拿來當餐食,這就相當于一頓餐食需要花費幾十元不等,很多消費者認為這樣不如吃饅頭。

這么一說,確實有道理,畢竟“巴比饅頭”一年可以賣出20億。

美團發布的《2022烘焙品類發展報告》顯示,只有約14%的用戶單次購買烘焙產品花費的金額在60元以上。

不過有烘焙店主聲明,烘焙產品定價高是因為原料、房租、人工、水電等成本較高。

但是消費者顯然不能被這套說辭說服,成本高是賣家的問題,性價比低是消費者的感受,既然不能雙向奔赴,消費關系也就很難發生。

這就是為什么很多烘焙品牌開業前期時很火,但是幾個月之后就面臨了生存危機。

大部分消費者是因為新鮮感、跟風去購買,買過一次覺得性價比不高,就不會再購買,烘焙品牌產品的復購率比較低,長久不盈利自然也就面臨倒閉。

2)同質化嚴重

烘焙類產品,你要說它門檻高,有關烘焙教程的帖子在社交媒體上多到數不勝數,普通人也可以現學現做,但是你要說門檻低,業余選手和專業選手做出的口感確實相差很大。

在烘焙行業更是如此,模仿、復刻真的是再簡單不過的事情。

比如2017年Bad Farmers & Our Bakery推出的臟臟包爆火,2018年KUMO KUMO推出的芝士蛋糕也火爆一時,包括之后的冰山熔巖巧克力等網紅烘焙單品。

當一款烘焙單品走紅之后,就會迅速被烘焙行業抄襲復刻,因此很多烘焙品牌的特色單品就淪為大眾產品。

一款真正有競爭力的單品是需要刻進消費者的認知里,品牌不能只有故事,扒開故事背后得能看到產品,比如好利來的半熟芝士、鮑師傅的肉松小貝、詹記的宮廷桃酥等。

很多烘焙品牌的單品很多,但真正被消費者牢記的產品卻沒有,可替代性強,消費者也就沒必要非買這一家。

3)消費群體狹窄

CBNData 發布的《2023 年飲食趨勢洞察報告》中指出,消費者在餐桌升級主要體現在健康化、營養化和品質化三大層面,“健康”一直是消費者在飲食方面關注的重點。

但眾所周知,好吃的面包糖分一定不少,作為高油高碳水的食物,一個白面包的升糖指數為71,比蔗糖(69)還高。

所以它的受眾人群也就沒有那么多,糖尿病患者不能吃,減肥人士要節制吃、小孩不能常吃、愛吃的人也不能天天吃......

現在的飲食理念逐漸向“低糖低脂低油”靠攏,面包作為高糖的食物,和其他主食相比,就不會有這么廣泛的受眾群體。

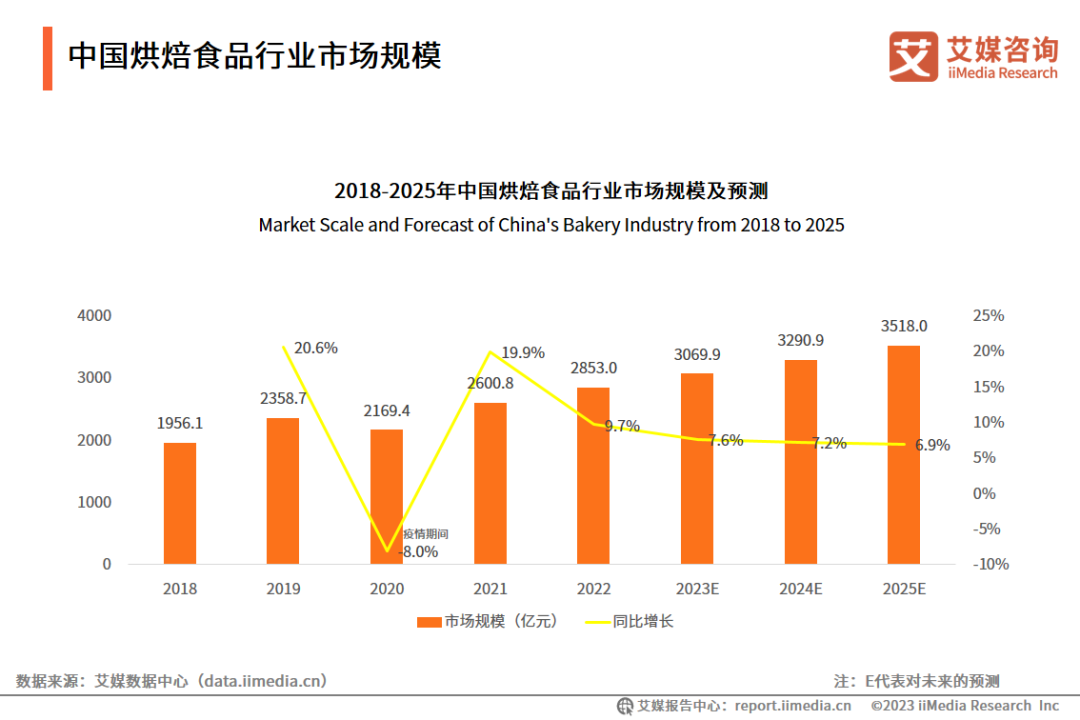

根據艾媒咨詢數據調查分析,隨著人均消費水平的增長及餐飲消費結構調整,中國烘焙食品市場將持續擴容,2025年市場規模預計達到3518億元。

包括一些新茶飲品牌都涉獵了烘焙領域,推出“茶飲+烘焙”的產品模式,比如奈雪的茶、樂樂茶、喜茶等品牌。

雖然烘焙市場仍然有很大的增長空間,但并不代表消費力就強勁,可以發現,今年“2元面包店”進入了大眾視野,這也反映了消費者對平價面包的需求。

“消費者需要什么樣的面包?”“如何讓面包回歸面包?”,這才是入局者真正需要考慮的問題。