文:王梓旭

來源:品牌數讀(ID:winlive2019)

gelato的熱度,從去年持續至今。

也是在這兩年,gelato品牌野人先生開店開始提速,目前門店數超過了170家;做茶飲的茉莉奶白也嘗試在部分地區推出Gelato產品;做烘焙的辛一銅鑼燒也跨界入局,還有一些新品牌同樣在冒頭......

在小紅書上,關于gelato的筆記超過了42萬篇,足以見得,越來越多的消費者關注到了這一品類。

不過,動輒30、40元一份的gelato在如今的消費環境下熱度能持續多久?隨著越來越多的競爭者涌入未來這個行業又會如何?

01

gelato火起來了

一位gelato品牌創始人告訴品牌數讀,這個品類從2023年初開始有了熱度,并且熱度延續到了今年,這兩年里,玩家的隊伍在迅速壯大,不少人加入進來或開店創業或孵化子品牌入局。

有著十余年從業經驗的野人先生創始人崔漸為亦坦言,這兩年,gelato市場開始有了些關注度,在此前的多年里,這都是一個相當冷清的賽道。

gelato突然“走紅”的背后,與近些年中國消費者追求健康飲食不無關系。作為意式冰淇淋與傳統的美式冰淇淋相比,gelato的脂肪含量更低,通常在4%到8%之間,因此,gelato常常被打上“健康”、“時髦”的標簽。

此外,崔漸為還表示,gelato受到關注更多與版塊交替發展的趨勢有關。他認為,這幾年茶飲、烘焙、咖啡等品類大火,產品營銷輪番轟炸,消費者難免有些審美疲勞,需要嘗試新東西,因此主打高價值的手工冰淇淋gelato順勢成為新寵。

“過去是無人問津,現在稍微有了那么一些關注,離熱度高還存在差距。”他糾正了對品類熱度的表述。

品牌數讀梳理了部分gelato品牌的門店數量,可以看到整體連鎖化率確實不高。野人先生創立十余年,近兩年開店提速,目前有超過170家,從規模上來說,已經可以算作是行業頭部品牌。

意大利品牌Venchi的門店也有60多家,但它并不完全靠gelato支撐,它還賣巧克力,因此客單價比其他品牌更高;Luneurs和iGELATO的門店規模都在20余家,雖然多數品牌都在持續開店,但擴張速度都不算太快。

“其實在行業發展早期時精品難連鎖,連鎖難精品。所以想做的好吃,就比較難大規模連鎖化,尤其是更方面配套還不完善的情況下。”上述gelato品牌創始人指出了gelato品牌難以大規模發展的癥結所在。

至于類似茉莉奶白和辛一銅鑼燒等品牌的跨界試水,可以看作是對增量的探索。

據品牌數讀了解,目前辛一在部分門店里增加了設備,既賣銅鑼燒又賣gelato,主要目的還是為了提升營收,增加坪效;而茉莉奶白此前孵化了新品牌嘗試烘焙手作瑞士卷,未來也不排除會持續深耕gelato品類。

雖然從業者覺得熱度還不夠高,但就目前新玩家持續增加的現狀而言,gelato賽道確實跑起來了。

02

商場是gelato最好的歸宿?

從渠道的角度來看,gelato的冰品屬性和高客單價限制了它的選址。

理想狀態下,商場是gelato較為合適的落店場所。不過,一位業內人士坦言,gelato品牌創立初期想要進入商場是一件很困難的事情,大多數的品牌在初期只能被迫選擇街鋪,品牌運營好之后才有機會進駐商場。

對于這一點,崔漸為深有體會,他告訴品牌數讀,在野人先生發展的十余年里,經歷了從街邊到商場,從商場的負一層、餐飲層到一層核心點位及其他樓層點位,在商場的選擇權隨品牌勢能的增加而增加。

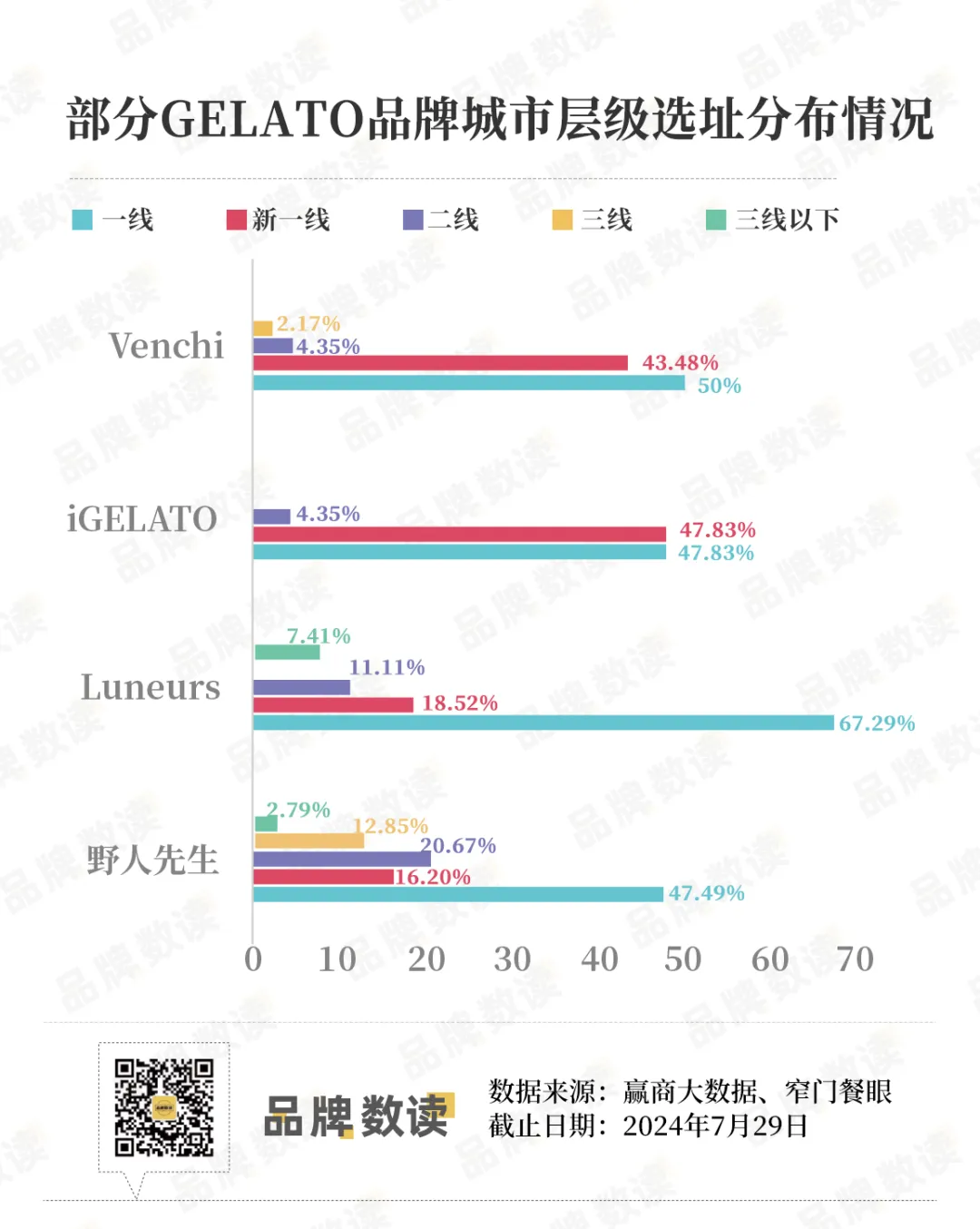

品牌數讀梳理了部分gelato品牌的選址分布情況,事實上多數品牌還是以購物中心為首選,門店占比總數均超過了一半,野人先生商場店占比超過90%,Venchi也有超過80%的門店落在商場。

據崔漸為表示,目前野人先生主要瞄準的是核心商圈的核心點位,最為理想的位置是一樓的優質點位,他直言想要取代哈根達斯,“像一樓這種有公共性的好位置就應該給一個有品質的高端冰激凌”。

與門店落位選址一樣,對于城市的選擇,有著高客單價的gelato品牌也更傾向于消費力強勁的高線城市。

Venchi和iGELATO兩個品牌僅一線及新一線城市門店數占比就基本超過了90%,Luneurs稍低但也有85%,即便是已經開放加盟的野人先生高線城市門店占比也超過了65%。

另據品牌數讀統計梳理,Venchi和iGELATO在三線以下城市都沒有落店,門店最多的野人先生,位于下沉市場的門店總部在整體門店重的占比也不到3%。

如果進一步聚焦到省市的分布,gelato品牌的布局仍然圍繞著“強消費力”展開。

比較明顯的是Luneurs和Venchi,前者有27家店但有超過一半都開在了上海;Venchi在上海則有13家店,香港有16家店,其余開店省市都只在個位數。

而野人先生和iGELATO的大本營都在北京,因此北京的門店數較多,其中野人先生在北京已經有60多家店,在7月剛剛進入上海市場。

可見,gelato這個品類尚未走到下沉的階段,現階段更需要的是提升品牌勢能,打透高線市場。

03

毛利高達70%,gelato能否迎來爆發?

冰淇淋與茶飲、咖啡、烘焙等品類存在相似之處:非剛需,能提供情緒價值,同時在某種程度上也具備一定的“成癮性”。

但值得思考的是,gelato作為冰淇淋其中的一個細分賽道,能否通過如今的熱度迎來新的發展階段?

在前述gelato品牌創始人看來,“短期內gelato依然會大量開店,如果消費者能養成日常吃gelato的習慣,那么行業還可以更進一步發展。”由于gelato的高毛利(約在70%以上)和高客單價使其規模化成為可能。

圖源:野人先生

圖源:野人先生

崔漸為也表示,當前行業仍有待培育,尚屬早期,消費者的習慣還沒養成,因此需要多方共同努力,同時他也表示行業頭部的帶頭作用同樣重要,“喜茶的出現絕對加快了茶飲行業的發展。在這方面我們想做,但并不是一定要是我們,能發揮帶頭作用的頭部品牌出現會讓整個行業收益。”

在這樣的大環境下,降價和下沉,對于gelato而言或許為時尚早。

參照茶飲和咖啡的發展路徑,此前同樣是高溢價、高毛利,當規模做大,市場逐漸培育成熟之后才開始下沉和降價。

換言之,短期內gelato的價格很難出現下降的趨勢,但未來隨著消費頻次增加、滲透率提高,以及競爭的加劇,價格或出現松動,在這之后才能考慮下沉動作。

崔漸為繼而向品牌數讀指出,“其實我們測試過很多次,把價格降低后,購買人群沒有發生太大的變化,行業仍屬早期,消費者還需要持續教育。”

這其中包括讓消費者知道gelato、養成消費習慣、同時要有更多的門店覆蓋,一如今天的茶飲、咖啡。“在理想情況下,茶飲行業的今天大概率是未來gelato或冰淇淋行業的明天,只是規模要小一些。”

據艾媒咨詢數據顯示,2021年中國冰淇淋行業的市場規模約為1600億元,預計2024年中國冰淇淋行業市場規模將達到1835億元,2027年將達到2061億元。

根據這一數據,gelato市場的規模要比茶飲行業小不少,但崔漸為認為,一定會出現萬店品牌。

“全球餐飲連鎖前25強里,第17名是31冰淇淋(Baskin-Robbins),第23名是DQ,今天DQ在全球有接近1萬家店。以中國的體量我覺得一定會出現萬店連鎖品牌,只不過是發展時間的問題。”崔漸為認為這是確定性的事實。