文:戚特

來源:新經銷(ID:New-distribution)

前兩天和一個創始人交流,他問我,今年有沒有看到新的不錯的快消品品牌。我說今年起盤的真的一個都沒有看到,反而是一些白牌看起來還可以。

事實也確實如此,除開前兩年趕上線上紅利期的尾巴,構建一些基礎體量的品牌外,從去年年底到今年年初幾乎沒有看到一家起盤不錯的快消品牌。

過去的一年,“品牌化”這一件事情在中國遭遇了滅頂之災,前幾年出現的品牌化萌芽,不僅被澆滅了,而且出現了“逆品牌化”的趨勢。

如果大家有印象,前幾年的市場上有一種論調,就是拼多多殺死了中國品牌,很多人感到無比唏噓。拼多多的流量機制和算法,導致大量供應商內卷,假貨和白牌橫行,國民品牌被殺死,消費者只關注產品價格。

但是為什么一旦出現了低價的白牌商品,消費者則立馬放棄了高溢價品牌?此外,隨著近年來折扣渠道的興起,低價商品與大牌商品相比為什么就占據了更好的身位?

01

首先,我們需要明白什么是所謂的快消品品牌,品牌這一理論的來源是什么。

關于品牌的解讀,在今天的中國可以說是各執一詞:學術界、咨詢界、企業界,每個人都能談談自己對于品牌的理解。但是追根溯源,品牌的全部理論基本都是起源于美國。

戰后的美國商品經濟開始蓬勃發展,作為一個新興國家,和傳統的歐洲大陸相比,無論從文化還是從歷史底蘊來看,都是遠遠不及的。

第一、從任何一個維度來看,美國都需要一套體系去輸出自己的價值觀和文化。作為一個最純正的資本主義國家,能夠輸出到海外國家的商品或產品就被賦予了無限的使命。

第二、企業和品牌也需要一套邏輯,去提高自己產品的溢價。總而言之,從產品到品牌,美國需要一套理論去完整打造整個商品經濟的背后邏輯。美國需要解釋我的品牌為什么會有高溢價,因此不斷有學術界和咨詢界的學者出現,發掘和探究品牌的更多內涵。

甚至在80年代出現了品牌資產理論,解釋品牌為什么是資產,成立了Interbrand這樣的評估機構去評估全球品牌的價值。

為什么中國品牌講了這么多年,要從中國制造變成中國創造,變成中國品牌,但今天卻出現了“逆品牌化”的趨勢?

中國品牌又開始走回了中國制造的老路,市場上開始出現了大量的低價白牌商品。

02

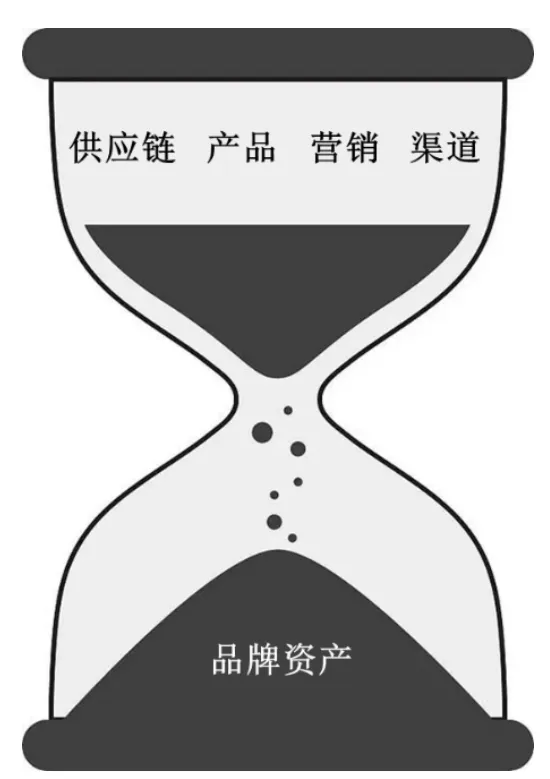

在我們的觀點里面,品牌是一系列綜合要素組合并相互影響所構成的最終結果。

這里面包含四個關鍵的要素:供應鏈、產品、營銷和渠道。品牌是供應鏈、產品、營銷和渠道四者綜合作用的結果。這里需要注意兩點,首先是由多個核心關鍵要素所共同作用的,其次品牌是一個結果,而不是動作。

比如產品的口感和質量,決定了消費者的口碑及甚至形成心智;

比如供應鏈的稀缺性,則決定了產品的稀缺性,稀缺性的產品更容易形成差異化;

比如渠道的契合性,又影響到目標消費人群的可獲得性,以及對于產品的觀感。

總之,不論是好吃的產品還是營銷宣傳,都不是品牌本身,更不是品牌的全部,但上述這些對品牌的構建,均會起到至關重要的作用。更廣義的來看,品牌甚至與公司的財務和組織有關。因為公司的體量也決定了品牌成立與否。如10億規模以下,我們一般很難認為有品牌力,而當體量超過100億,甚至是幾百億的時候。消費者的信任感和背書力則會進一步加強。

因此,我們做了一個比喻,品牌資產的形成就如同一個沙漏,供應鏈、產品、營銷和渠道四者綜合作用,經過一定時間和空間的逐步沉淀,最終形成品牌。

同時,只有經過一定的時間沉淀,企業達到一定的規模時,品牌力才能被體現出來。如品牌力的一些表現,指名購買、定價權、心智預售等。就如同這個沙漏中下面沉淀的沙礫越積越深厚。

需要注意的是,供應鏈、產品、營銷和渠道這四個要素,其中兩個是與外部環境高度相關的,即供應鏈和渠道。

供應鏈的稀缺性可以幫助品牌的形成,渠道的穩定和契合也可以幫助品牌的形成,同時反過來看供應鏈的同質化、內卷化,和渠道的快速變化迭代,也會影響品牌資產的沉淀和構建。

所以,品牌的形成是需要一定的土壤的。需要在一定渠道和供應鏈端穩定的狀態下,經過一定的時間和周期,最終沉淀為一個品牌。同時我們認為,品牌理論由于發源于美國,所以所有的品牌研究理論全部走入了狹窄的研究區域,關注點都聚焦在產品和營銷兩個部分。

不論是:品牌形象理論、符號理論、品牌定位理論、品牌資產理論、品牌個性理論、品牌關系理論、品牌社群理論。這是因為美國本土市場保持了穩定的渠道和供應鏈環境。

03

但我們說過供應鏈和渠道也是構建一個品牌成立的基礎。反之,供應鏈和渠道的變化,也會根本性的影響品牌成立的邏輯。比如如果供應鏈沒有一定程度上的稀缺性,或者該產業處于一種嚴重產能過剩的狀態,產品極容易被同質化。溢價品牌的成立幾乎可以說是缺乏基礎。

又比如在渠道和品牌的博弈中,如果渠道一直處于強勢地位,品牌成立的空間也會被壓縮的非常窄。

反觀美國的品牌邏輯能夠成立,是建立在一個基礎之上,即在美國,品牌一定是高于渠道的,或者說在所有的歷史發展階段,美國整個社會展現出了對自己國民品牌的保護,同時品牌和渠道也保持了非常好的共生關系。

這一點在沃爾瑪和寶潔的早期關系中也體現得非常明顯。同時由于美國本土的供應鏈成本較高,品牌也可以保持一個良性的定價空間。

為什么美國所有的品牌研究全部集中在產品和營銷兩個部分?因為他們的品牌建設是在一個供應鏈和渠道相對不卷的良性環境下。

所以,如果你聊過北美的一些食品飲料的創業團隊,他們是可以幾乎很“單純”的將所有的精力放在產品上面。因為他們的渠道和供應鏈環境相對穩定和規范。

但是中國卻處于一種完全截然不同的環境中,在中國做品牌相對更難!

中國也有很多創始人懷揣著品牌的夢想,但是并不是每一片土壤都適合做那么適合做品牌,或者說難度相對較大。品牌的成立需要兩個社會土壤,第一是供應鏈環境相對不卷;第二是渠道結構相對穩定,且和品牌方能夠保持良好的共生關系。可是在目前市場環境下,一方面,供應鏈極卷,很難給你空間去做溢價的產品;另一方面,渠道變化極快,又過于強勢。使得大多數企業家,需要耗費大量的精力在“我該如何生存?”這件事情上面,不斷地與廠商博弈,與低價競品博弈,與強勢渠道博弈。

這一點在食品飲料和日化等傳統快消品領域表現得尤為明顯。由于食品飲料和日化品類消費者更加看重其產品的基礎性功能屬性,因此也最容易受到渠道和供應鏈環境的外部環境影響。因為渠道商和低價供應商較為容易完成對你品牌的替換。

04

未來折扣渠道的變革,則將進一步深刻影響品牌的存活空間。

品牌我們一般分為自有品牌(Private Label)和國民品牌(National Brands)。兩者的區別,簡單來講,自有品牌是由渠道方所控制的的品牌;國民品牌則是大型快消品公司旗下通過多年的品牌建設,消費者認知極深,渠道方無法進行替換的商品。

因此這里你可能就能明白,自有品牌與國民品牌的份額爭奪,恰恰也正是零售方和品牌方的幕后戰爭。其實,自有品牌和國民品牌的戰役一直在展開。只是在中國這個事情才剛剛發生。

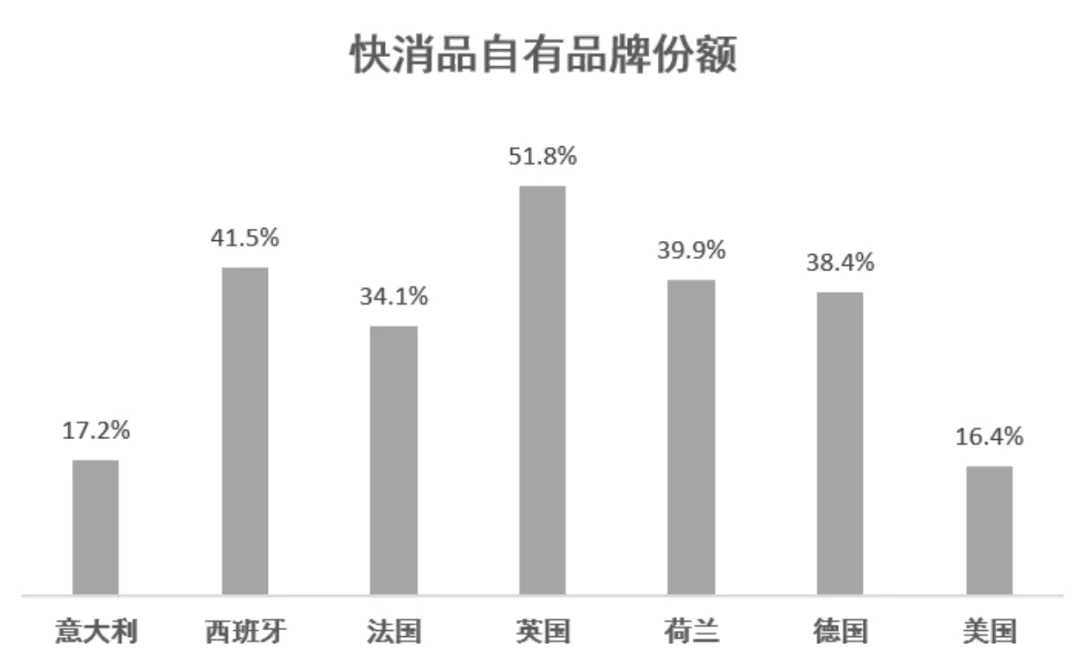

在歐洲,快消品領域自有品牌和國民品牌的份額打成了五五開,而在美國自有品牌和國民品牌的份額則只能打成二八開。這一比例的區別,其實我們就可以理解為,渠道與品牌孰強孰弱。

為什么美國的國民品牌就能比歐洲的國民品牌活得相對滋潤?

核心原因還是在于美國全社會對于自己國民品牌的保護,使得品牌和渠道保持了非常好的共生關系。一個最簡單的道理,美國是否會允許他們引以為傲的,代表美國文化和精神的可口可樂、寶潔、亨氏、金寶湯變成零售商的自有品牌嗎?答案是否定的。

事實上,美國整個商業社會為了去維護品牌和渠道的共生關系,做了大量的工作去保護這些國民品牌。

而為什么歐洲快消品品牌的空間則相對美國的公司較小?

因為歐洲的渠道相比更加強勢,特別是在部分北歐國家,折扣渠道的滲透率極高,消費者又相對理性,對于品牌沒有過多的偏執。因此在這些國家折扣渠道中的貨架上,你只能看到少數如可口可樂、漢高這些品牌心智深入人心的國民品牌,其他的幾乎全部是自有品牌。

但是反觀我們的市場,首先下游就極其內卷,大量的零售渠道公司,為了爭奪存量市場,進一步去擠壓品牌方和工廠端的空間。在這種前提之下,上游的供應鏈端也會變得越來越卷。

中國國內早已經開始出現自有品牌爭奪國民品牌的趨勢,只是這種趨勢是以白牌和廠牌的崛起作為端倪。由于中國國內的供應鏈資源過剩,一部分新興零售商在目前這個階段,并沒有必要也沒有那么多精力,將手完全伸向制造端。這也就是為什么我說,未來在食品飲料、日化等快消品領域的品牌方向創業也會更難:第一、供應鏈極卷,很難給你空間去做溢價的產品;第二、渠道變化極快,又過于強勢;第三、再疊加上未來折扣渠道的顛覆性變革,除非你往極致效率去走,否則恐怕難度和挑戰都極大。

同時,在未來的一段中長周期之內,考慮到目前的人均可支配收入水平和宏觀環境,我都不太認為高溢價的食品飲料和日化等快消品牌有較大的存活空間。

所以,我一直在和所有的創業者在傳達我自己的一個觀點就是:必須要充分尊重一個事實,我們當下以及未來都會面對的一個市場環境,就是渠道會越來越強勢,低價競爭只會愈演愈烈。這是由我們的國情所決定的。

藉由此,我們也要做好長足的心理準備,即在這種市場環境下,究竟該如何生存,以及在此基礎之上在中長周期內沉淀出一定的品牌價值。

所有的品牌創始人都要懂得擁抱變化。過去由于高預期的存在,成長起來的一個個高溢價品牌的泡沫,在未來的一個周期里面還將一個個的被刺破。也必須要承認的是高溢價品牌是伴隨著消費主義而產生的。當消費者開始捂住荷包的時候,“逆品牌化”的趨勢就會出現。同時當下游需求開始收緊,在一個生產力明顯過剩的在岸市場,就會倒逼上游更卷,無底線的價格戰,自然會讓本不富裕的消費者開始選擇向低價商品投票。

在一個渠道快速變革的周期里,在渠道強勢的社會土壤環境下,擁抱渠道是最重要的事情。因為在一個渠道強于品牌的社會環境下,一些過于理想主義的想法都是不太可取的,抱緊這些渠道,深入理解這些渠道,你才能生存下去。在歐洲,大型CPG公司其實已經在與渠道的戰役中,選擇了新的共生方式。不同于北美,雀巢、聯合利華這樣的大型CPG公司,事實上已經在多年前選擇成為了折扣渠道背后的自有品牌供應商。

總結一下:

品牌的形成如同沙漏,供應鏈、產品、營銷和渠道四者綜合作用,經過一定時間和空間的逐步沉淀,最終形成品牌。

一個快消品品牌的形成,需要在一個相對穩定的供應鏈和渠道市場環境下,經過一定的時間空間周期的沉淀。

但我們基礎國情決定了,品牌就很難在一個供應鏈高度內卷,渠道強勢、變化迅速的市場環境中獲得相對舒適的生存空間。而這兩年的經濟下行和消費降級,恐怕讓“品牌化”這件事情在中國會更加艱難。

藉由此,國內品牌方的成長路線必須更加務實。在一個渠道強于品牌的社會環境中,跟隨強勢渠道成長才是最為務實的策略。