文:陸彥君

來源:第一財經YiMagazine(ID:CBNweekly2008)

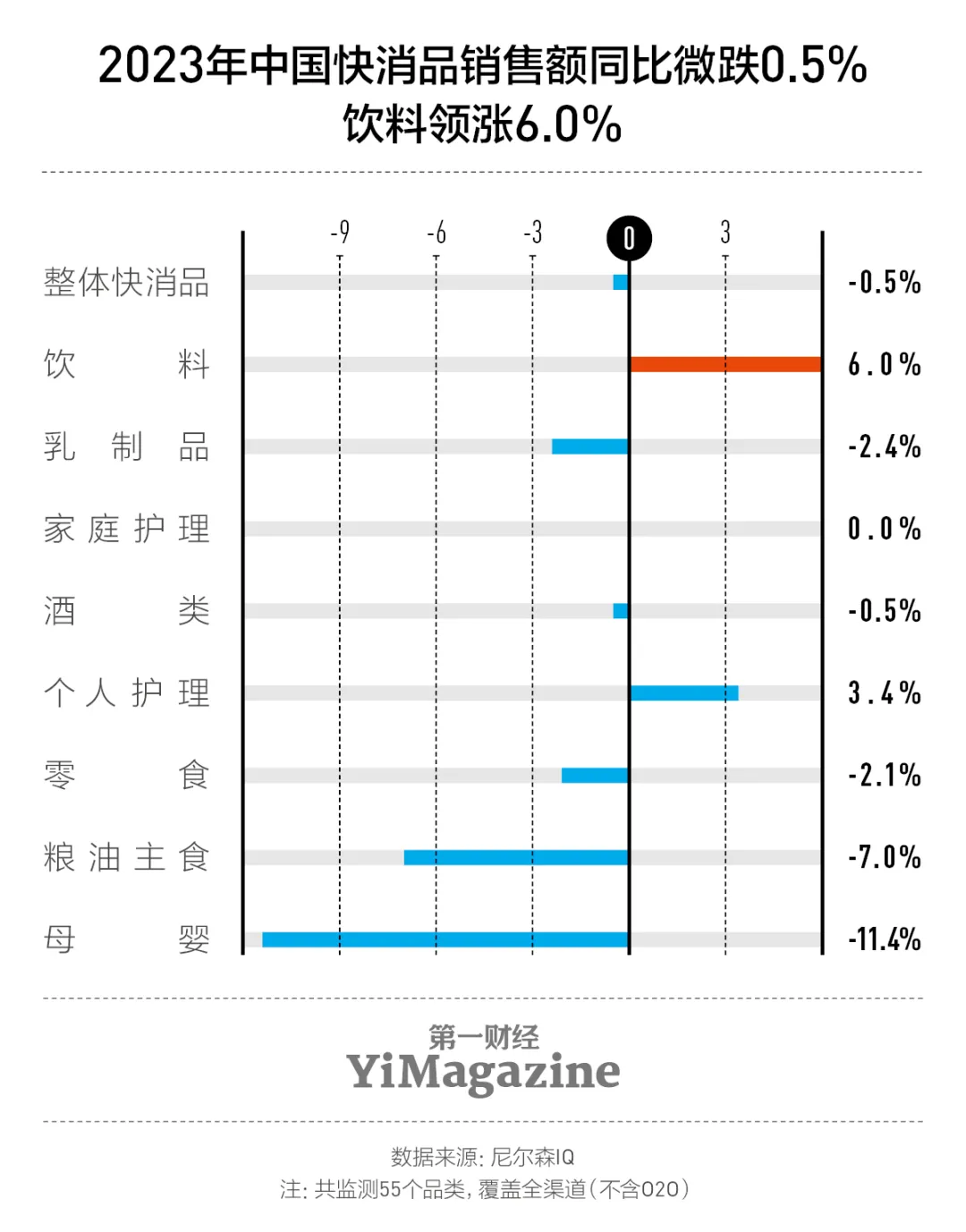

在宏觀經濟緩慢復蘇的當下,飲料是為數不多仍能收獲較快增長的行業之一。消費者研究和零售監測公司尼爾森IQ發布的《2024中國飲料行業趨勢與展望》(以下簡稱《展望》)顯示,2023年,快消品整體銷售額同比微跌0.5%,飲料行業銷售額則同比增長6%。

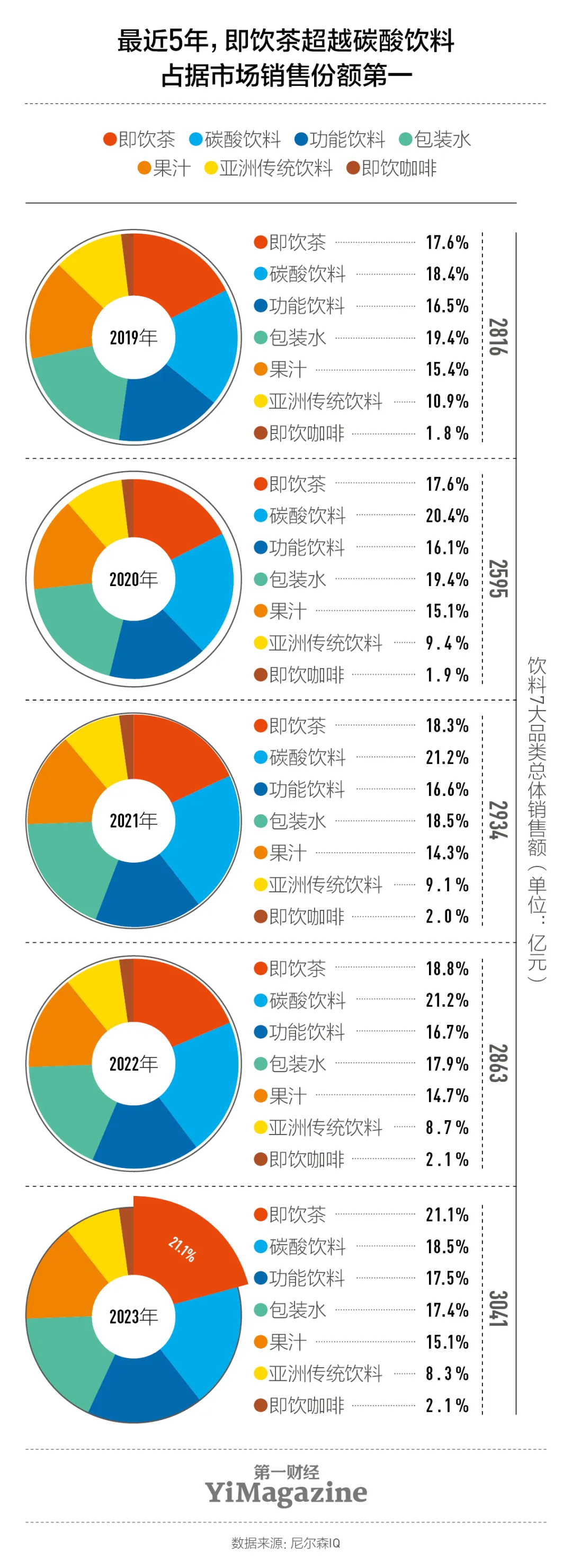

“疫情封控放開后,社會活動顯著增多,包裝飲料是和線下消費場景強相關的基礎快消品,增速非常明顯。其次,消費者在逐漸增加的壓力下,一些短平快的消費能滿足對松弛感的渴望,例如外出就餐、旅游、娛樂等,飲料零食也屬于其中。”尼爾森IQ中國飲料行業零售研究負責人李志毅對《第一財經》雜志表示。細分到飲料品類,即飲茶最近5年內超越碳酸飲料,在2023年占據市場銷售份額第一;功能性飲料的銷售份額也在逐步擴大;包裝水份額則出現了緩慢下降。在口味上,新品牌扎堆進入無糖茶領域。

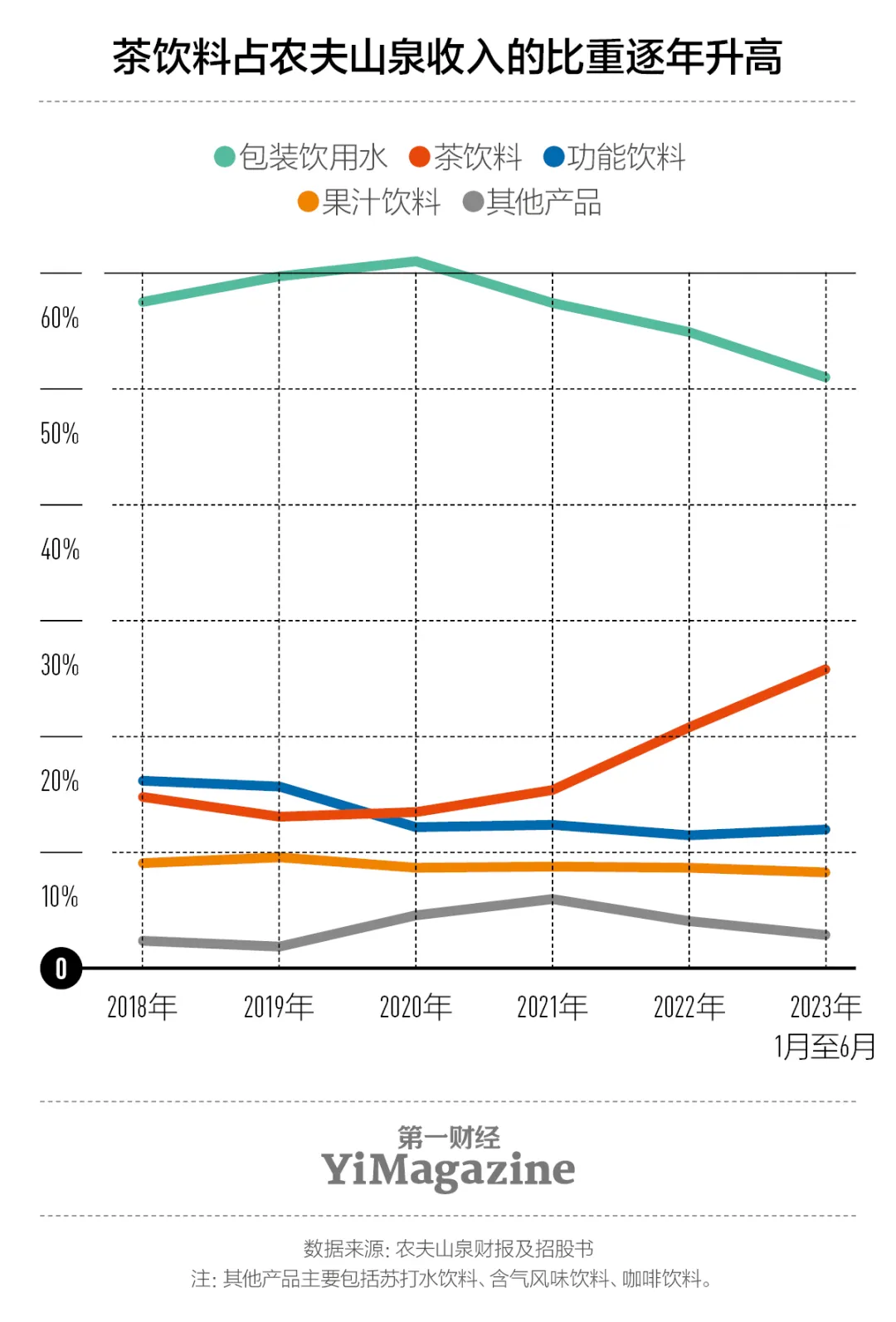

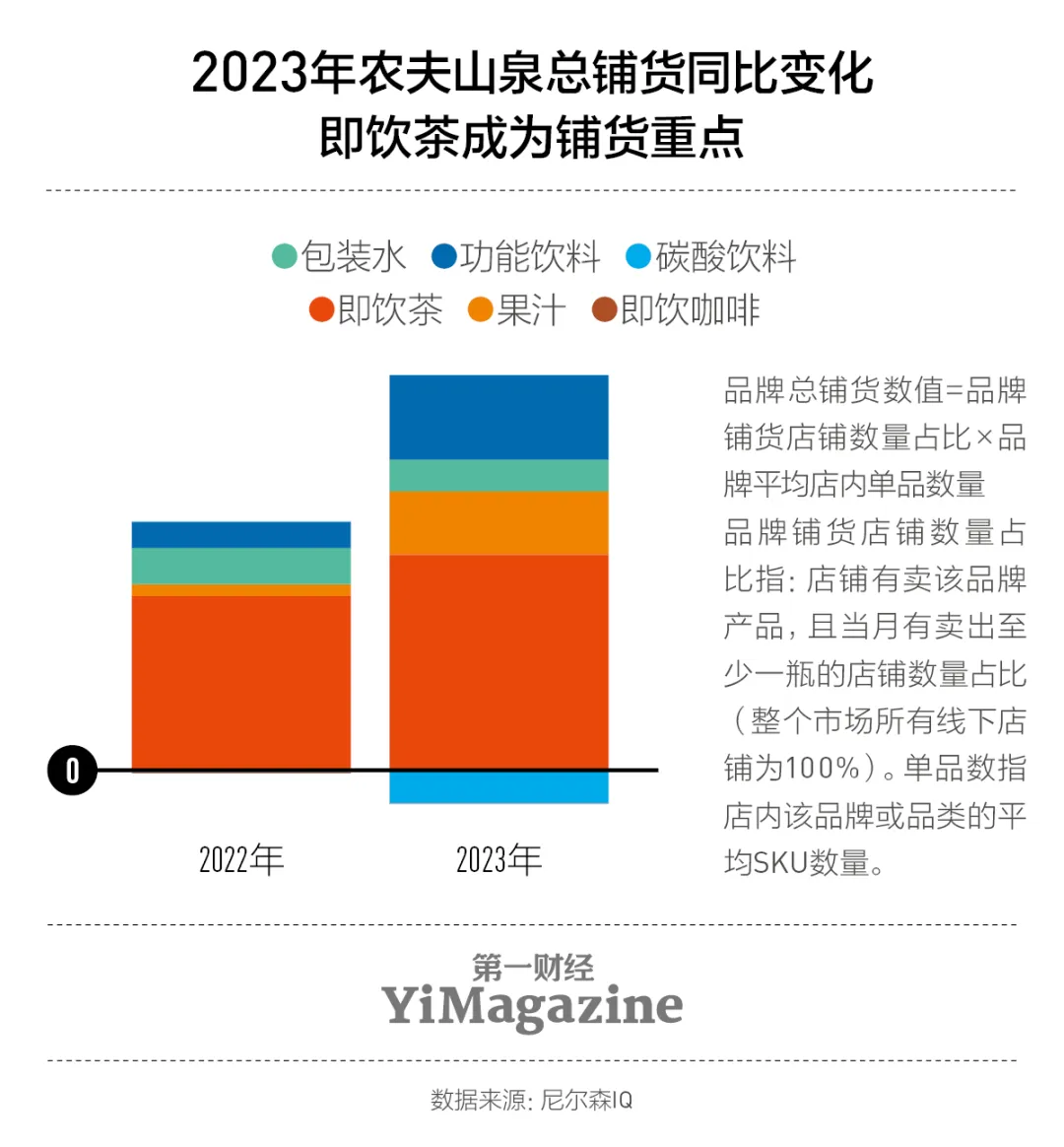

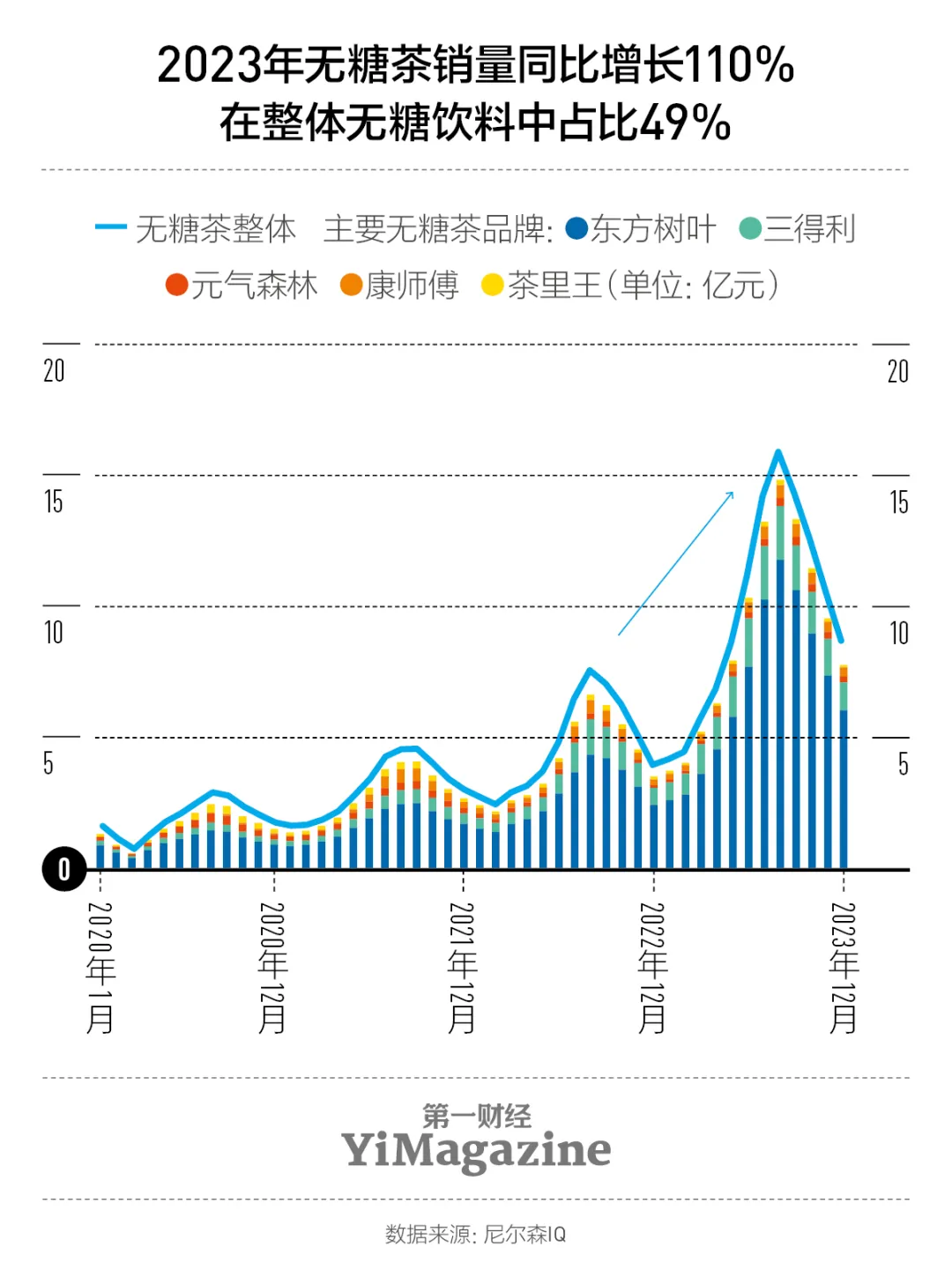

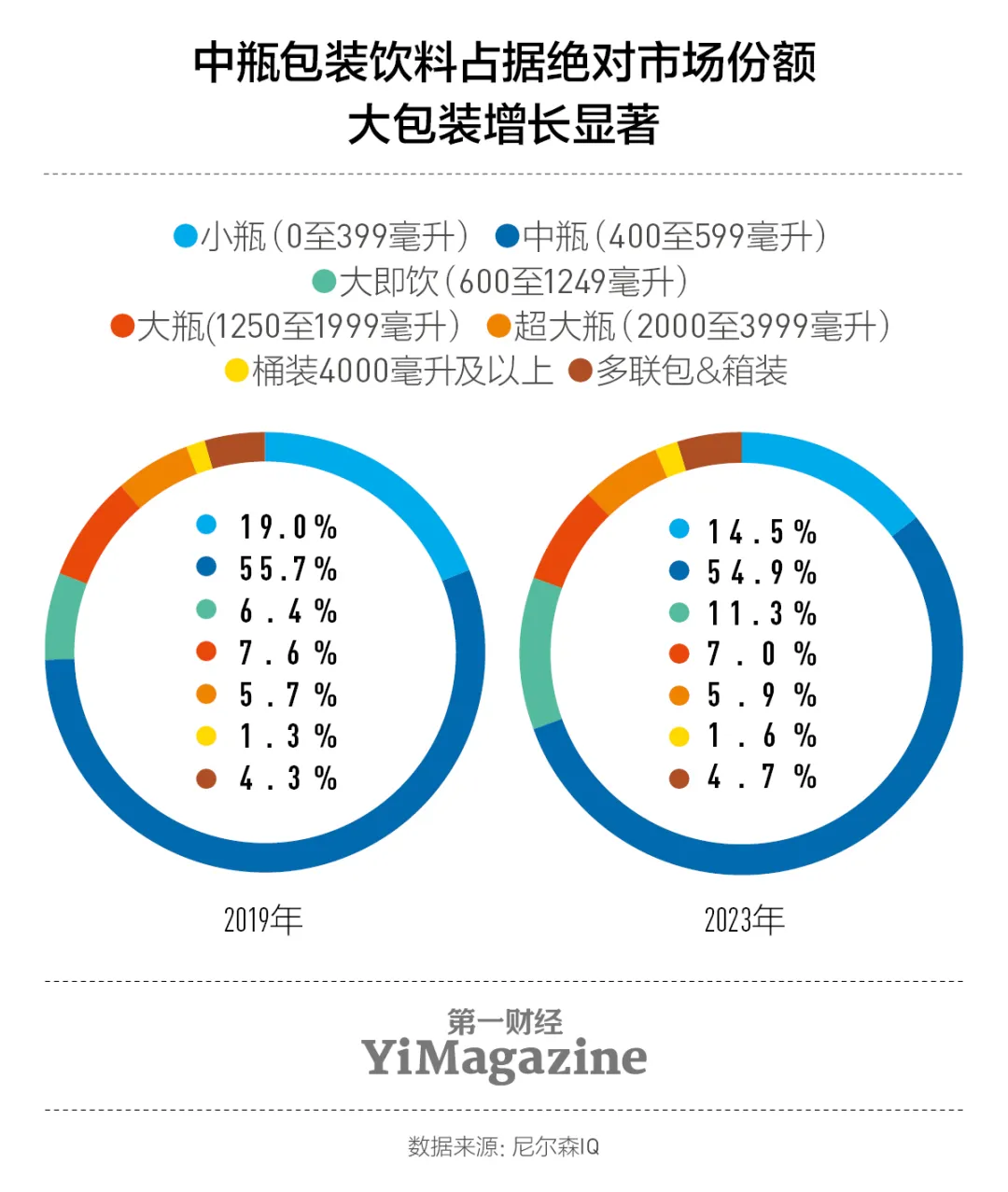

變化的還有規格,飲料廠商如今更傾向于推出大瓶裝等更具性價比的選擇,并搭配靈活的促銷方案。在渠道方面,線下終端依然是主流,但飲料廠商們也在不斷延展新的消費場景,加大鋪貨力度。2023年全國線下市場飲料銷售額為3041億元,其中,即飲茶以21.1%的市場份額排名第一,碳酸飲料(18.5%)、功能性飲料(17.5%)和包裝水(17.4%)分別位列第二、第三、第四位。自2021年開始,即飲茶和功能性飲料已成為飲料行業增長的主要驅動力。到了2023年,即飲茶和功能性飲料的市場銷售額分別同比增長18.9%和11.4%,而碳酸飲料同比下降7%,市場份額也從第一滑落至第二。對此,飲料廠商們嗅覺敏銳,有針對性地加強了鋪貨力度。鋪貨是飲料廠商開拓終端渠道、占領市場的主要方式,即拓展更多門店,并在貨架擺放更多產品系列。以農夫山泉為例,茶飲料作為其持續性的重點鋪貨品類,營收比重逐年升高,于2023年達到29.7%,成為業務增長的第二曲線。農夫山泉旗下的東方樹葉已成為市場份額第一的無糖茶飲,這離不開強勁的鋪貨力度,也是無糖趨勢興起下的順勢而為。李志毅介紹,無糖趨勢在2021年開始加速,“2021年夏天到2023年夏天,鋪貨對店面排面的占有率增長影響非常明顯”。更多新玩家和資本入局,無糖飲料在2023年“正式起飛”,無糖飲料在尼爾森零售研究監測范圍內整體銷售額同比增長26%超過240億元,無糖趨勢還將持續下去。2023年無糖飲料市場的銷售份額里,無糖即飲茶和無糖汽水分別占比49%和38%,差距并不懸殊,不過從銷售額增速、廠商鋪貨增速和上市單品數綜合來看,無糖茶還是無糖飲料品類里的主角。2023年,無糖茶同比猛增110%。尼爾森IQ監測的600萬個線下終端零售網點顯示,飲料整體鋪貨增速6%,無糖茶鋪貨增速高達86%。具體看單品數量,無糖茶新上市的產品數在2023年同比增長了69%,其中,既包含農夫山泉、三得利、康師傅等老牌廠商的新品迭代,也包含茶也熟了、茶小開等近3年創立的新品牌。再看種類,除了常見的綠茶與紅茶,飲料廠商們還在茶飲中引入大麥、薏米、人參、枸杞和玉米須等元素,嘗試將飲料與養生相關聯,通過產品差異化提升競爭力。李志毅分析,2024年,在無糖茶領域,除了排名靠前的頭部品牌,第二梯隊可能會迎來洗牌。入局的新玩家由于品牌力和渠道力較弱,不惜“燒錢”力求占據C位,讓消費者打開冰柜就能注意到產品,同時,新品牌也在用靈活的價格折扣吸引消費者。只是“燒錢”的行為并不可持續,“就看誰能夠率先做出規模,成為新的領軍者”。功能性飲料明顯崛起則是在2022年年末。彼時,全國陸續進入新冠疫情的感染高峰期,以電解質水為代表的功能性飲料成為消費者補充微量元素的選擇。總之,消費者的訴求已經發生了變化,以前消費者對飲料的要求是好喝即可,現在他們購買飲料時更關注產品為自身帶來的實質性益處。在《展望》里,消費者在意的飲料需求前五名依次是:更健康、營養添加(添加強化礦物質或維生素)、特殊飲食產品(無麩質、堅果、乳糖、過敏原等)、刺激或增強身體表現(改善體能),以及根據個人飲食或健康需求量身定制。由于白糖期貨價格上漲、石油(包裝瓶主要原料)價格上漲、勞動力成本上漲和通貨膨脹等原因,近年,飲料行業出現了漲價潮。2021年11月,可口可樂500毫升裝的產品零售價由3元漲價至3.5元。2022年10月,維他全線產品漲價,三得利旗下烏龍茶、沁水和利趣咖啡的零售價上漲了0.5至0.8元。2023年11月,康師傅茶飲料和果汁的零售價也出現調整,中包裝由3元漲至3.5元,一升裝由4元漲至5元。根據尼爾森IQ的監測,最近3年飲料行業面臨成本壓力,3元零售價飲料的重要性持續下降,但同時新品均價也在觸頂,飲料新品價格平均在3.9元到4.3元的區間浮動。根據李志毅的觀察,中國消費者看重性價比,但是并不會單純為了低價舍棄對品牌的追求。消費者的態度也讓飲料廠商打開新思路:靈活終端價格和渠道布局策略下,并不需要無底線地低價競爭,在規格方面同樣可以提供性價比選擇。其中,頭部廠商擁有更成熟的品牌力和供應鏈,進一步衍生出更細分的規格布局。在飲料行業規格段里,400到599毫升的中瓶即飲裝仍然是飲料行業的主力。600到1249毫升的大即飲市場占比則從2019年的6.4%增長至11.3%,覆蓋茶飲料、果汁、碳酸飲料、功能性飲料和包裝水等主要品類。“應消費者囤貨習慣的延續做出對策,一次性給出暢享大瓶裝,都是廠商做產品線延伸,或者終端產品售賣方式的考量點。”李志毅說道。包裝水曾經在2019年位列飲料市場銷售份額第一名,但整體增速逐年放緩,到了2023年市場份額已經下降至17.4%,落后于即飲茶、功能性飲料和碳酸飲料。頭部廠商農夫山泉的財報也顯示,其支柱業務包裝水的比重在逐年下降。現在,多規格為包裝水提供了獨特增長點。尼爾森IQ的監測數據顯示,在2023年,更適合個人飲用場景的1至3升包裝水同比增長9.2%,而4至9升的包裝水同比增長4.9%,10升及以上的超大桶則同比暴增5164%,箱裝水亦同比增長32%。這反映出包裝水的使用場景逐步延伸至家庭替代性用水、辦公場所和戶外聚會如露營等,李志毅表示,“包裝水未來想要進一步發展,其中很重要的一點是:規格布局上要更大、更多”。根據《展望》,截至2024年1月,中國消費者購物策略按重要性排序的前五名依次是:在線購物以獲得更多優惠、批量購買/購買更大包裝、權衡最重要的產品屬性、更頻繁地去折扣/超值/低價商店購物,以及管理監測整體消費支出。基于此判斷,便宜依然會是2024年飲料消費的關鍵詞。飲料廠商將繼續加強終端鋪貨,競相投放冰柜,搶占門店內的排面。除了零售門店,廠商還在拓展更多的潛在消費場景吸引消費者,例如學校、社區、休閑娛樂場所、藥店和煙酒專賣店。活動促銷也是廠商們提振銷量的方式,并且會更加精細化,線下零售店和大型賣場、線上的多平臺電商都是可嘗試的渠道。通過在小范圍內投放預算,廠商能夠看清不同渠道的投入與回報率。李志毅認為,這種靈活的策略尤其適合中小型的新玩家。因為相比飲料巨頭深耕多年的終端渠道建設和分銷能力,新品牌很難在短期內達到同樣水準,通過產品獨特性和渠道多樣化找到適合自己的商業模式,是新品牌需要考慮的事,“先在市場里活下來,再追求品牌效應和規模效應”。對于2024年,李志毅認為飲料行業的整體增速或將放緩,因為2023年飲料行業的增長的一個主要來源是疫情防控放開帶來的人流“紅利”。對比2022年,現在出行已經不受限制,可中國的人口紅利在逐漸消失,消費人群基數有限,無法持續帶來迅猛增長。在他看來,飲料行業未來的競爭場景還有地級市、縣城、鄉鎮和村莊共同構成的下沉市場。2019年至2023年,整體快消品消費平均價格上漲幅度在3%,各城市級別同步調上漲,價格差沒有明顯擴大,“飲料酒水的平均價格指數,上線市場會稍微高一點,但是下線市場以及鄉鎮農村的市場指數并沒有低到哪去,兩者之間差距并不明?顯。”下沉市場的渠道建設也在加速。2019年至2022年,下沉市場城市地區的開店率為60%,關店率為28%,凈增長為32%,比全國城市地區平均24%的凈增長要高。國家統計局數據顯示,農村居民人均可支配收入的增速已經連續5年快于城鎮。在2023年,城鎮居民人均可支配收入為51821元,同比增長4.8%;農村居民人均可支配收入21691元,同比增長7.6%。“在飲料行業,并不是下沉市場的用戶消費不起,只是飲料廠商的深度分銷還未觸達,整體的產品升級還未到達。”李志毅說。