文:張菁

來源:觀潮新消費(ID:TideSight)

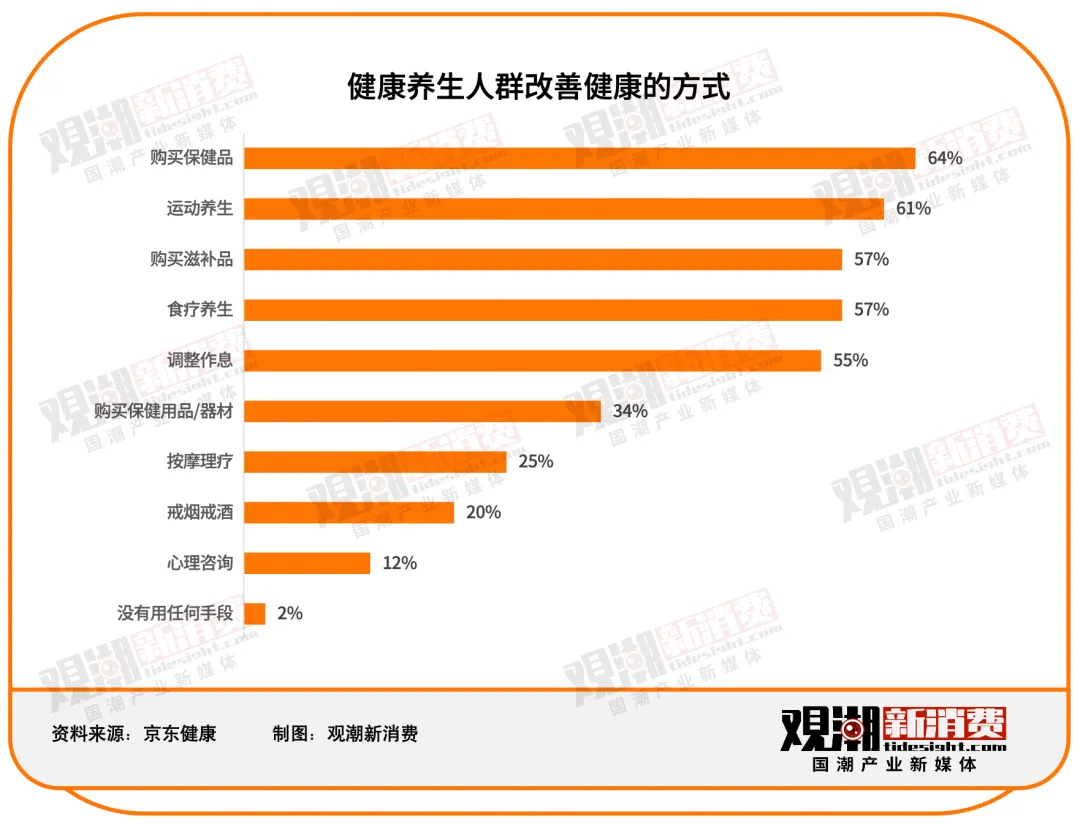

如今,“怕死”的年輕人,帶火了一個又一個「保健品」。在生活與工作節奏不斷加快的背景下,久坐不動、常年熬夜、頓頓外賣……讓越來越多的人提早進入“亞健康”狀態。根據《2022營養健康趨勢白皮書》,有64%的人選擇購買保健品來改善健康狀況,健康的“第四餐”成為三餐以外的必須補充。

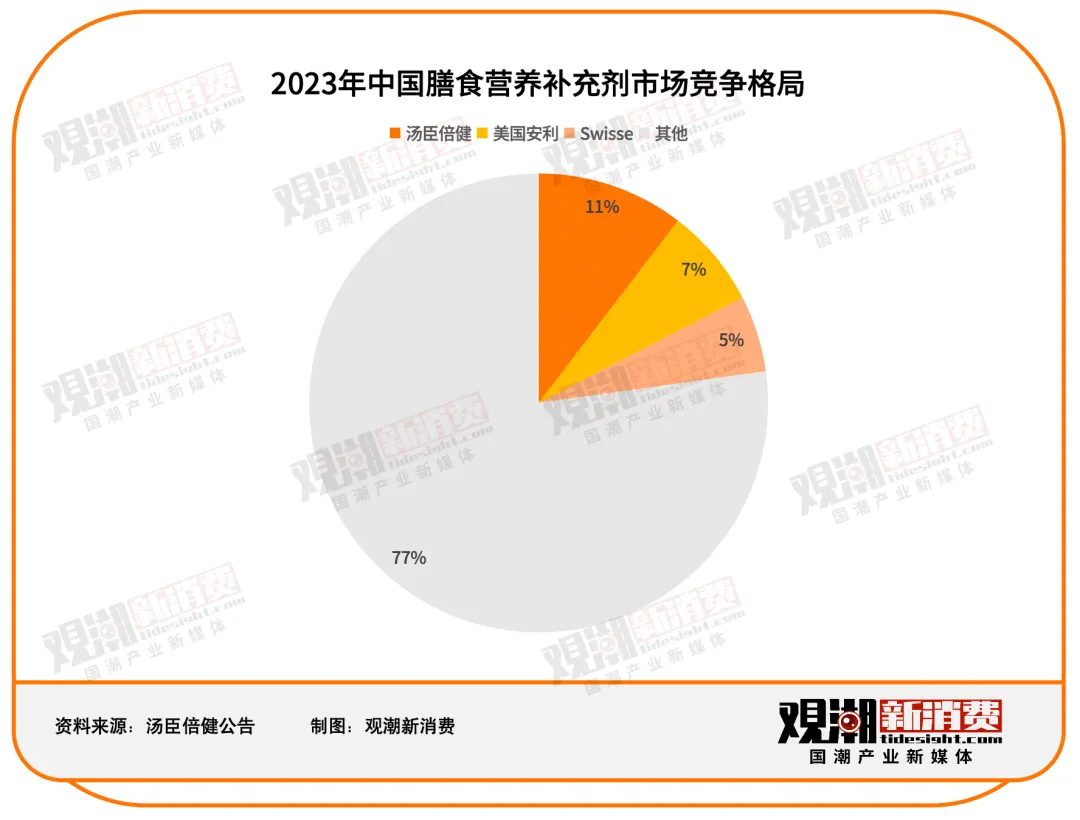

據魔鏡洞察數據顯示,2023年保健食品在淘系平臺、京東、抖音合計銷售額達1154.5億元,同比增長24.6%。而在最主流的淘系平臺上,Swisse和湯臣倍健領跑市場,市場份額最高,合計所占市場份額約為10%,前五名所占市場份額超過14%。

2020年1月至2023年10月,淘系平臺上保健食品品牌的數量從7128個增長至了11656個。在這個逐漸擁擠、入局品牌連年增多的活躍賽道里,來自澳洲的Swisse和國內傳統品牌湯臣倍健,仍然在爭奪著更多的市場份額。01

Swisse:

抓住機遇,成為海外品牌領軍人

上世紀60年代,一位名叫Kevin Ring的有機食品師在瑞士學習了自然療法并深受啟發,回到澳洲后開發了一系列以天然草藥和維生素為元素的產品,并創立了品牌Swisse。Swisse與中國的淵源可以追溯到2008年前后。彼時,海淘興起,一些海外華人、中國留學生開始將國外優質保健產品引薦回國。那時的中國保健品行業剛剛興起,海外品牌成立時間早、研發積累足,有效成分含量也更多,很快搶占了消費者心智,占據了大量市場份額。這其中,在當地已享有聲譽的Swisse成為了當仁不讓的“緊俏貨”。據報道,Swisse在進入中國前的18個月,有40%的產品銷售業績來自中國消費者。進入2010年,國內對保健品目錄監管趨嚴,新增配方獲批流程漫長。相比之下,通過跨境渠道進入國內市場的保健品無需批文,僅需滿足原產國的生產標準,即可向國內消費者展開零售,大大提高了企業應對市場需求的靈活性。為搶占新興賽道的市場份額,大型保健品企業、藥企甚至食品企業,紛紛向海外品牌拋出橄欖枝。2015年9月,當時還未更名的健合國際(原名合生元)斥資13.9億澳元(按當年匯率約合人民幣65.6億元人民幣)收購Swisse 83%的股權。之后又以3.11億澳元(按當年匯率14.68億元人民幣)收購Swisse剩余小股東17%的股權,實現100%控股Swisse。2016年,Swisse官方進駐中國各大電商平臺,并開設官方旗艦店;2017年,Swisse產品陸續進駐線下實體店。根據健合集團財報顯示,2023年Swisse所處的成人營養與護理用品業務營收61.45億元人民幣,同比增長34.79%,占總收入的44.1%,而中國內地市場就貢獻了66%的份額。

據觀潮新消費統計,2016至2023年,8年間Swisse的營收增長近三倍,年均復合增長率10.92%。曾經墨爾本近郊的小型公司,如今已經成長為全球化的國際企業。

02

湯臣倍健:

膳食補充劑概念引入者

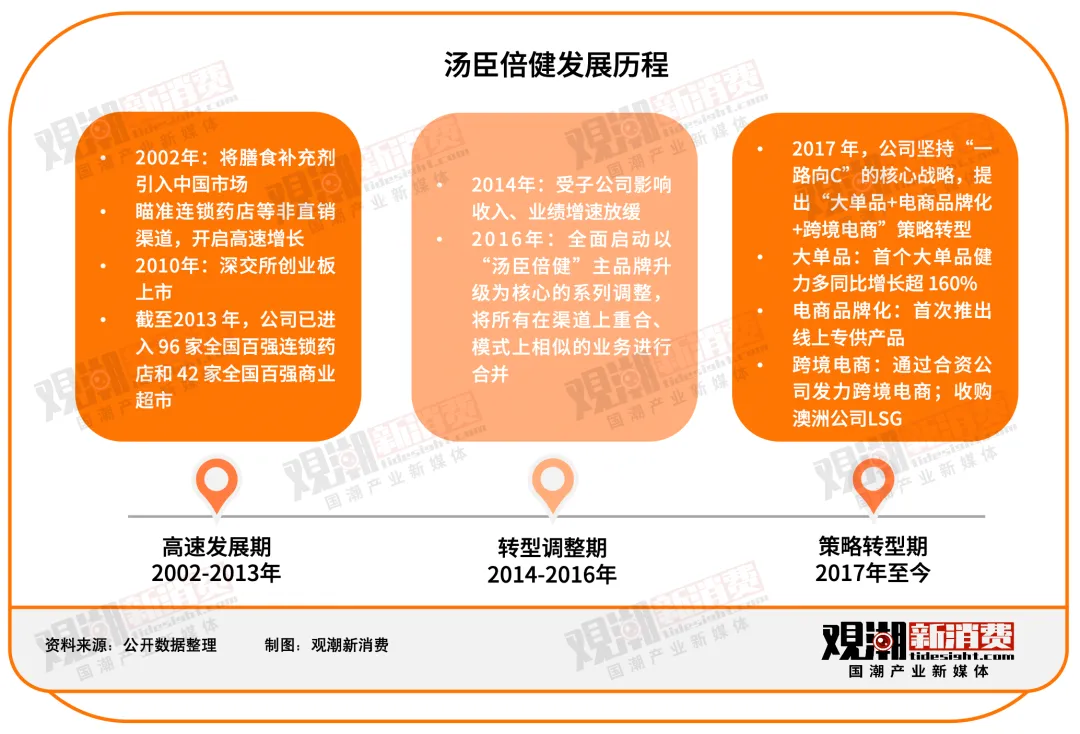

1995年,在彼時的保健品巨頭公司太陽神集團打拼了兩年的梁允超辭職,開啟了創業之路。在美國考察時梁允超發現,美國的保健品普遍以膳食營養補充劑的形式推出,而非當時國內流行的保健酒、蜂王漿。受到海外市場的啟發,2002年梁允超收購廣州佰健69.68%的股權,注冊了“倍健”等品牌,將膳食補充劑形式引入中國市場。值得一提的是,當時海外保健品進入中國勢頭正盛,美國品牌安利占據了大量市場份額。梁允超另辟蹊徑,瞄準了連鎖藥店等非直銷渠道。乘風國內連鎖藥店快速擴張的步伐,開啟高速增長。2007年,已經有了一定規模的廣州佰健改名為“湯臣倍健”;2010年,湯臣倍健以“國內維生素與膳食補充劑第一股”的身份在深圳交易所創業板掛牌上市,并以110元/股的發行價格和115倍的市盈率創下A股發行“雙過百”的歷史紀錄。2017年,湯臣倍健正式進入策略轉型期,提出“大單品+電商品牌化+跨境電商”三大關鍵詞。在“大單品”上,2017年湯臣倍健旗下品牌健力多推出的氨糖產品成為公司第一個大單品品類,同比增長超160%;同年6月公司推出第二個大單品“健視佳”,定位護眼市場;2018年湯臣倍健收購澳洲益生菌品牌Life Space,并將益生菌品類列入大單品戰略。“電商品牌化”方面,湯臣倍健在“三保”(保線下、保價格、保品牌)核心原則下首次推出線上專供產品。“跨境電商”方面,湯臣倍健大力發展合資公司健之寶業務板塊,健之寶擁有“自然之寶”、“美瑞克斯”兩大品牌,重點發展跨境電商渠道。2018年公司收購澳洲品牌LSG,利用海外品牌持續發力跨境電商。

通過收購和其自身的不斷發展,湯臣倍健已經成長為國內少有的多品牌、大單品、全品類布局的企業。據財報數據顯示,2023年,在境內業務中,主品牌“湯臣倍健”實現收入54億元,同比增長21.48%;關節護理品牌“健力多”實現收入11.79億元,同比下降2.52%;“Life Space”國內產品實現收入4.45億元,同比增長46.84%。

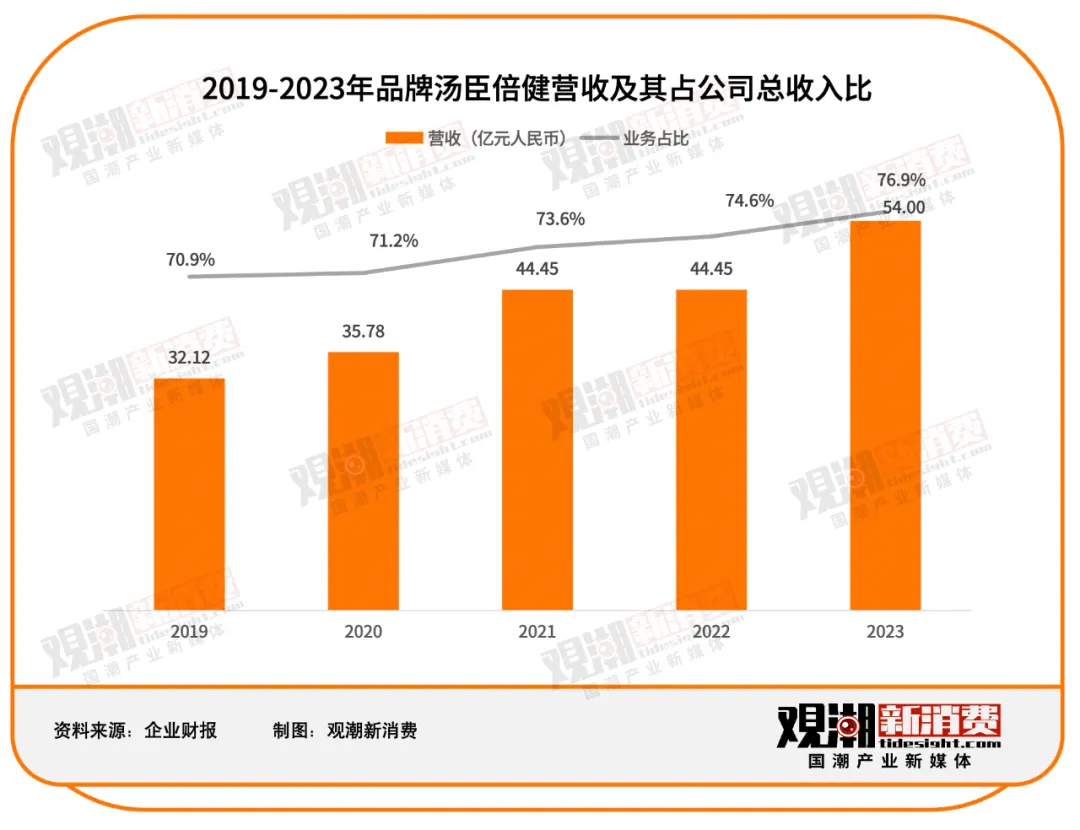

可以看到,主品牌湯臣倍健的營收占比始終維持在70%以上,且占比穩中有升。其中2019至2023年,主品牌湯臣倍健營收從32.12億元增長至54億元,增長加速,五年CAGR約10.95%。03

爭奪市場,各展奇招

“熬著最深的夜,吃著最貴的保健品”,年輕消費者支撐著湯成倍健和Swisse的銷量,也在煥新保健品行業。從膳食營養補充劑的市場競爭格局來看,2023年湯臣倍健領先,安利及Swisse次之。2020年以后湯臣倍健就穩居首位,市占率一直保持在10%以上。但由于零售電商渠道市場份額加速提升,依靠電商進入中國市場的Swisse實力也不容小覷,市占率穩步提升,2023年達5.4%。

另一方面,中國膳食營養補充劑市場較為分散,前三名的市場集中度不足25%。入局者眾多,競爭激烈,湯臣倍健、Swisse兩大品牌從產品布局、渠道布局等多維度發力,保住行業地位的同時繼續爭奪市場份額。自健合集團收購Swisse之后,公司堅持“1+3”品牌策略,成人營養護理業務從主品牌Swisse Core出發,向下延伸出三個子品牌——Swisse Plus+、Swisse Me及Little Swisse,分別覆蓋35-50歲及以上的成熟精英人群、25歲以下的年輕族群以及青少年群體。2023年年報顯示,Swisse于一般貿易渠道共有55款SKU,其中有藍帽子的產品數量21個。

相比之下,湯臣倍健同樣覆蓋從青少年到老年人的所有消費人群,但品類更豐富,產品也更細分。根據官網及財報信息,湯臣倍健產品按功能可分為蛋白質、維生素/礦物質、心腦血管、增強免疫力等九大類;按形態可分為片劑、粉劑、膠囊和其他(禮盒裝產品)共四類,SKU數量超百種。

根據魔鏡洞察對2023年淘系平臺上十余個細分品類TOP5品牌的梳理,Swisse和湯臣倍健在骨骼健康、護肝養肝、腸道健康、提高免疫力、睡眠管理這五大細分賽道中都占據了領先地位。湯臣倍健的布局范圍更為廣泛。不僅是主品牌,子品牌Life Space同樣在腸道健康賽道中坐鎮第一。相比之下Swisse雖然品類范圍不如湯臣倍健廣泛,但在護肝養肝市場中優勢明顯,占據了21.4%的市場份額,遠高于其他賽道的第一名。

湯臣倍健通過藥店、商超等線下非直銷渠道起家,借著連鎖藥店的東風快速發展。深耕線下渠道多年,藥店成為了湯臣倍健的優勢渠道。從中國城市實體藥店終端保健品銷售額來看,2021年湯臣倍健在TOP10產品中占據了4席。

隨著電商平臺發展及居民消費習慣改變,保健品行業線上渠道銷售占比由2017年的26.4%穩步提升至2022年的45.8%。

根據湯臣倍健財報,2023年行業渠道結構變化再次加劇,線上渠道預計占比進一步提升至56%,成為主流銷售渠道,而直銷及藥房渠道份額進一步收縮。面臨線下藥店、商超等線下渠道體量已大、增速放緩等壓力的湯臣倍健積極布局線上業務,在2017年啟動“電商品牌化”策略,大力發展線上渠道。

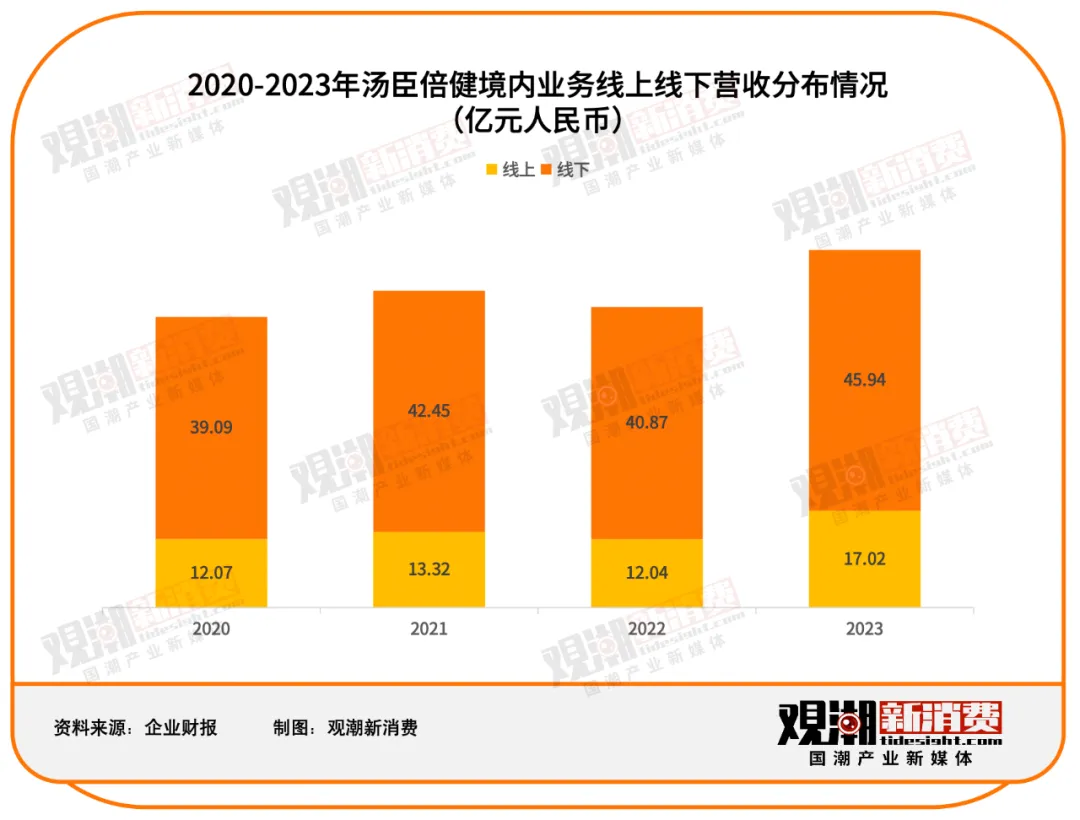

財報顯示,目前線下仍是湯臣倍健的主要渠道,但線上收入增速更高。2020年至2023年,湯臣倍健境內業務線上收入從12.07億元增長至17.02億元,增速41.01%,超過整體增速26.97%。同時,線上收入占整體營收比重逐步提升,從2020年的23.59%提升至2023年的26.2%。

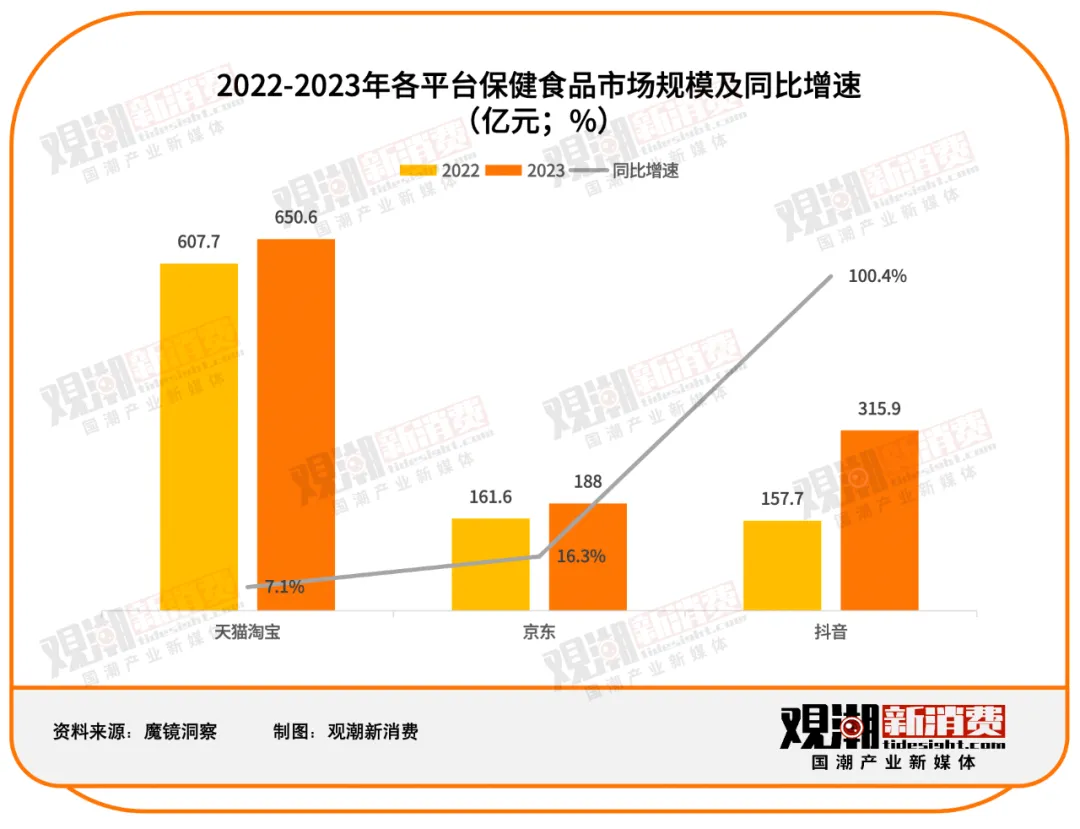

與湯臣倍健恰恰相反,靠著“海外代購”進入中國市場的Swisse則將線上渠道作為主戰場。根據魔鏡洞察數據,2023年淘系平臺占據了線上渠道56%的份額,是消費者在線上購買保健品的主要陣地。這一年,Swisse在淘系平臺上銷售額第一,市場份額約為6%,超過第二名湯臣倍健約3.5%。此外,自2022年開始Swisse在京東及淘系平臺銷售額穩步提升,2023年淘系及京東平臺銷售額已達53億元。

淘系平臺市場規模最高,但抖音平臺同比增速最快,2022-2023年實現翻倍增長。根據蟬魔方數據,抖音這個與淘系生態完全不同的平臺,保健品品牌結構也有較大變化,TOP3分別為諾特蘭德、仁和與五個女博士,Swisse與湯臣倍健分列第五和第八名。在抖音平臺上,二者增速相近,但市場規模有較大差別。

湯臣倍健自多年以前就對明星代言的營銷模式情有獨鐘。2010年,還未顯山露水的湯臣倍健簽下姚明為代言人。在姚明的助力下,湯臣倍健業績大大提升。請姚明代言的第二年,湯臣倍健的營收近乎翻倍,凈利潤更是翻了一倍不止,這也讓湯臣倍健從保健品行業叢林的廝殺中脫穎而出。嘗到了請“頂流”代言的甜頭后,湯臣倍健便將這一營銷手段利用到了極致。2018年7月湯臣倍健推出子品牌“Yep”,主打膠原蛋白肽固體飲料、膠原蛋白果味飲料等女性產品,代言人是炙手可熱的選秀歌手蔡徐坤;2021年底,北京冬奧會臨近,湯臣倍健再次簽下了冰雪運動 “頂流”谷愛凌。“頂流”代言也是Swisse熱衷的營銷手段之一。2019年起,Swisse簽約迪麗熱巴為普通食品代言人;2023年,Swisse超光瓶發布,品牌大使秦嵐、周也和代言人迪麗熱巴分別代表不同目標客群的各種女性,在擁有廣泛粉絲群體的同時,以這三位女性為錨點更構建了品牌與消費者的社群關系。而兩個品牌重金投入的明星代言產品到了抖音等直播電商平臺似乎水土不服。正如上文中所提到,在抖音的保健品品牌TOP10中,Swisse和湯臣倍健引以為傲的品牌力和產品力都沒有得到彰顯。抖音頭部品牌中,五個女博士錨定女性細分賽道,諾特蘭德海量投放,飽和式營銷。相比之下,Swisse試圖打造的爆款單品如護肝片,復合維生素等,競爭差異化不明顯,價格優勢不足,始終無法占據品類心智;湯臣倍健主打的大單品蛋白粉和口服美容產品膠原蛋白肽固體飲料市場擁擠,垂類參與者眾多,也沒有找到新的增長點。鋪天蓋地的營銷并沒有取得更好的成效,湯臣倍健的高營銷成本難逃質疑。2023年,湯臣倍健的銷售費用為38.59億元,同比增長21.77%,其中市場推廣費合計11.13 億元,同比增加 38.16%,財報解釋系線上渠道數字媒體投放、直播推廣增加所致。作為一家保健品研發企業,湯臣倍健的“重營銷,輕研發”也受到了很多人的詬病。2019-2023年的這五年間,湯臣倍健的銷售費用已經從16.5億元翻倍增長至38.59億元,而研發費用增長甚微,2023年研發費用為1.79億元,僅占營業收入的1.91%。

毫無疑問,「健康」已成為當下的消費潮流。年輕的消費群體正接棒中老年群體,成為營養保健品消費的中堅力量。與父輩相比,90后、00后們對保健品的態度截然不同。中老年人將保健品視為藥,定時定點按量服用,追求長期堅持達到保養目的;而年輕消費群體則將其看作是“補救劑”,認為是熬夜、大吃大喝等“罪惡行為”之后的彌補,更追求快速起效。經歷了起步期、發展期、危機期,近幾年我國功能性食品的市場規模也趨于穩定上升,增速將逐步放緩。數據預計,2025年,我國保健品行業市場規模將達3775億元。

抗糖抗氧、舒緩助眠、提神醒腦、熬夜護肝、養發護發......品牌們為了征戰市場,時刻洞悉消費者的需求痛點,以求第一時間推新,緩解用戶焦慮。尤其是最近幾年,保健品部分細分品類,例如口服美容、睡眠管理、護肝養肝等迎來爆發式增長。總體來看,保健品行業的整體研發成本不高,當一個品類受到熱捧,藍海很快就會變成紅海。面對風云變幻的市場、逐漸擁擠的賽道和越來越多的參與者,不管是湯臣倍健、Swisse還是其他功能性消費品牌,如何在同質化的競爭中繼續保持增長,為消費者提供更適宜的產品,都是發展中的必考題。