文:陳鋒

來源:連線Insight(ID:lxinsight)

老牌零食品牌良品鋪子,依然在壓力中前進。

去年底,在內部關店潮、業績承壓,外部零食折扣店迅猛增長、并購潮興起的雙重壓力下,良品鋪子啟動了換帥、降價等變革措施。

這場變革,對良品鋪子來說尤為關鍵,甚至是一場生死戰。“不變,我們真有可能失去上牌桌的資格。”當時,良品鋪子董事長兼總經理楊銀芬直言,良品鋪子面臨到了創立以來最艱難的挑戰,要回歸鄰家形象,走品質好、價格親民路線。

在這背后,良品鋪子是率先在業內提出高端零食定位的品牌。因此,當良品鋪子適應零食賽道的折扣化趨勢主動變革后,資本市場也給予了肯定態度。換帥和降價的消息公布后兩個交易日,良品鋪子的股價接連漲停。

不過,從今年一季度的財報表現來看,良品鋪子的轉型還沒收獲的時刻。

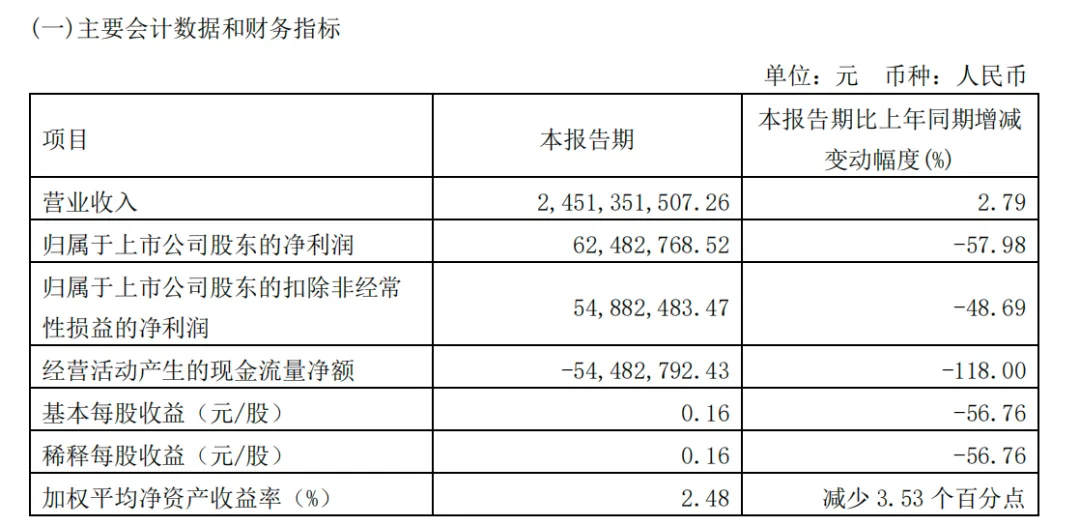

2024年第一季度,良品鋪子營收同比實現了弱增長,增長了2.79%至24.51億元,但歸母凈利潤同比下降了57.98%,降至6248.28萬元。

對于這份業績,良品鋪子告訴連線Insight,當前公司的首要目標是贏回更多消費者,這將利于提升公司采購規模和議價能力,獲得長期、可持續的高效供應鏈能力,進而提升整體盈利能力。

不難發現,相比起短期的業績承壓,良品鋪子更看重的是,是轉型的持續深入,能否為公司帶來長遠的成長性。

這無疑是一場長期考驗,良品鋪子需要做到更多。它一方面需要持續推動轉型,并在市場驗證和反饋中做出動態調整;另一方面,也要更加及時、審慎地應對市場環境變化。

01

業績承壓,良品鋪子還需加快轉型

從2023年全年和今年一季度的經營數據來看,良品鋪子在營收和利潤上,都承受著不小的壓力。

2023年,公司實現營業總收入80.46億元,同比下滑了14.76%,實現歸母凈利潤1.80億元,同比下滑了46.26%。其中,2023年四季度,公司營收為20.46億元,同比下滑了16.02%,歸母凈利潤為-0.11億元,同比減少了122.91%。

值得注意的是,過去幾年里,良品鋪子只有兩次錄得單季度虧損,一次是去年四季度,另一次是在2021年第四季度,但那個季度,良品鋪子的營收是全年最高的。

換言之,2023年的良品鋪子,實則進入了營收、利潤雙下滑的局面中。這也是過去近十年中,良品鋪子首次出現營收下滑。

在這種局面下,良品鋪子面臨的首要挑戰,是如何重回營收增長通道。在休閑零食這一賽道,規模是最大的競爭壁壘。

去年11月,良品鋪子開始主動變革。

先是在11月27日,良品鋪子進行了換帥,更加務實的楊銀芬,接替楊紅春擔任了公司總經理和新任董事長。

楊銀芬在良品鋪子任職多年,做出過突出成績。2012年,良品鋪子的門店規模突破1000家,同時良品鋪子開始布局電商業務,楊銀芬承擔起了電商運營工作,并成功將線上做成了良品鋪子的一個強勢渠道——2016年時線上業務在公司營收中的占比已經超過三成。

楊銀芬掌舵后的第一個舉措,就是推動公司進行了成立以來最大規模的一次降價。

11月29日,楊銀芬發布全員公開信,宣布良品鋪子各渠道300款產品同步實施降價,平均降價幅度為22%,最高降幅為45%。

據財新網報道,為了這次變革能順利推行,良品鋪子直接將低價策略與員工績效考評掛鉤。同時,良品鋪子內部還設置了毛利紅線,一旦高于紅線就要被“叫停”,以此倒逼內部團隊壓縮中間成本。

可以看到,對待這次以降價為核心舉措的變革,良品鋪子可以說是下了大決心。

不過,對任何一家公司而言,變革必然會帶來陣痛,也很難在短期內產生明顯效果。從今年一季度來看,良品鋪子的變革確實有一定成效,但顯然還遠遠不夠。

今年一季度,良品鋪子在營收上實現了小幅回暖,營業收入為24.51億元,同比增長了2.79%。不過由于去年11月的調價策略,良品鋪子在利潤端持續承壓:

歸母凈利潤為0.62億元,同比下滑了57.98%,扣非凈利潤為0.55億元,同比下滑了48.69%,與此同時,該季度公司的毛利率也同比下降了2.74%至26.43%。

對良品鋪子而言,要想在接下來重新回到營收、利潤雙增的增長通道,變革必須要更快,步子也要更大。

02

零食行業加速內卷,

良品鋪子需要更多“爆款”

楊銀芬帶領良品鋪子做出大規模降價決策的原因在于,在他看來,良品鋪子面臨的內外部形勢都更加嚴峻了。

去年底的內部信中,楊銀芬號召并要求員工對當下的經濟形勢、企業現狀有更清醒的認識。

楊銀芬的判斷是,當前線上消費流量轉移,競爭加劇,線下各種零食模式全面開花,一系列新物種頻頻出現;與此同時,隨著消費邁入理性時代,不同的人群消費層次更分化、更分明,這些都是良品鋪子需要解決的重大難題。

這背后,近兩年,休閑零食賽道內卷在不斷加劇——零食折扣店進入高速增長期,以白牌、散稱的方式持續打造低價心智,吸引了大量流量,對良品鋪子此類品牌專賣模式造成了直接沖擊。

艾媒咨詢數據顯示,截至2023年10月,全國零食折扣門店數達到了2.2萬家,全年市場規模預計809億,比三年前增長了10多倍。華泰證券在一份研報中也指出,2021年時,中國量販門店的滲透率還只有4%,但2023年這個數字已經抬升到了39%。

同時零食折扣玩家們也進入了并購擴張期,頭部玩家開始用更快的速度將規模越做越大。

圖源華泰證券

這輪折扣化浪潮下,要想在沖擊中保持韌性,良品鋪子們需要做到更多。

比如良品鋪子除了去年底大規模降價之外,在2022年下半年還推出了子品牌“零食頑家”,以加盟模式拓展下沉市場,主要售賣第三方品牌產品。截至去年10月,其在湖北省的門店數量超過300家,月度開店數超過50家。

更重要的是,良品鋪子們也要思考,在與量販零食店的競爭中,如何跑出差異化。

核心在于產品。盡管休閑零食市場高度分散,市場集中度低,但與主要以低價心智吸引用戶的量販零食店相比,良品鋪子們也有著后者難以比擬的優勢,即較容易在產品上破除同質化,塑造品牌力,通過爆款打法來帶動規模提升。

良品鋪子的做法是,圍繞“降價不降質”的核心理念,將產品的品質也進一步提上來。

圖源良品鋪子官網

比如2024年公司發布了全新的品牌價值主張“自然健康新零食”,對高品質的零食進一步表達和演繹為“更自然、更健康、更多新體驗”,同時提出將以“好原料、好配方、好味道”為錨點推動產品升級。

今年,良品鋪子還率先在行業內提出和倡導“五減”健康零食,即“減鹽、減糖、減脂、減油、減食品添加劑”,核心是希望圍繞天然健康食材、生產過程中減少添加劑這兩個研發方向,來為消費者提供好吃又健康的高品質零食。

目前,良品鋪子已經打造了纖絲魔芋、香烤紫衣腰果、鷹嘴豆豆皮、輕甜芒果干等多個爆品。其在2023年年報中透露,2024年,將推出140余款健康零食,涵蓋糕點餅干、素食、果干果脯等品類。

“公司當前正圍繞‘強化業務創新,全面提升經營效率’啟動新一輪改革,并通過多元化品牌產品矩陣,深度觸及消費群體,將‘高質價比’的良好形象深入消費者心智。”良品鋪子對連線Insight如此表示。

不過就目前來看,良品鋪子在產品側的布局,還未給公司帶來明顯的業績提升,它還需要做到更多,打造出更多爆款。

03

重塑供應鏈、重建渠道,

是能否搶到蛋糕的關鍵

零食賽道的新一輪內卷中,靠“低價”來應對市場沖擊,對良品鋪子們來說,壓力顯然更大。

核心在于,不同于零食折扣店大多通過廠家現金直采來壓低供貨價以保證較低的終端售價,良品鋪子此類玩家以自主品牌為主、自營門店多,要想保證更低的價格,更加復雜、也更加需要考驗精細化運營能力。

基于此,良品鋪子去年底的降價策略,其實并不只是打出了簡單的“低價”牌,它的轉型,實際上是在新的市場競爭形勢下對公司整體經營方向的一次重新梳理。

“良品鋪子將圍繞‘強化業務創新,全面提升經營效率’這一主題,啟動新一輪改革!我們改革的目的是要在堅持‘良品’基礎上,讓產品價格變得更親民,這也是公司經營上的重大變革,是認知和能力上的一次升級。”楊銀芬如此說道。

從這一層面來看,良品鋪子的另一重挑戰在于,能否真正在供應鏈上實現降本增效,以進一步更好地將“降價不降質”的理念貫徹下去。

良品鋪子告訴連線Insight,公司依托直溯原料產地的長鏈路供應體系,通過成本控制、生產效率、商業效率等方面的精益管理來達到“擠水分”的目的。

比如良品鋪子有一款受歡迎的產品輕甜芒果干,此前的做法是,從國外采購芒果到國內加工,這就不可避免出現損耗。但2023年,公司開始支持供應商海外建廠,原料采購就地加工,將總成本降了下來。最終公司112g規格的輕甜芒果干從16.9元降到了8.9元。

圖源良品鋪子官方微博

“2023年,良品鋪子通過提升供應商直送和工廠直發比例至70%,公司庫存周轉下降至15.88天,較上年降低了17.4%,計劃中心產銷周轉時效同比提升了17.4%。”良品鋪子向連線Insight透露。

此外,在生產端,良品鋪子通過優化生產設備、改變剝蛋方法、提升包裝工藝,以及引進色選機,幫助過億爆款單品香鹵鐵蛋的供應商一年節省成本105萬元;在物流領域,2023年良品鋪子門店發貨人效和分裝人效均實現提升,同比分別增長24.9%和25.6%;費率也大幅下降,同比降幅達到21%。

不難看出,在供應鏈提效方面,良品鋪子確實做出了不少努力,也得到了一些正向的回饋,但問題在于,良品鋪子的這些努力,某種程度上只是讓它有了打價格戰的底氣,長遠來看,良品鋪子要想在更激烈的市場競爭中突圍,還要在渠道上下苦功夫。

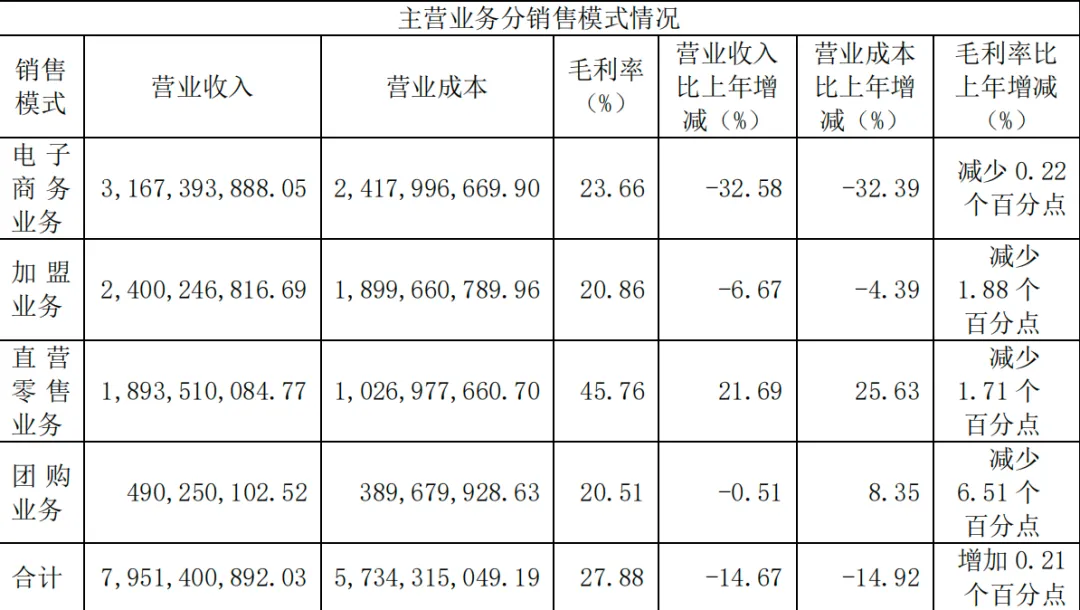

良品鋪子的營收按銷售渠道劃分可以分為四塊:電商業務、加盟業務、直營零售業務、團購業務,2023年,除了直營零售業務同比增長了21.69%之外,公司在另外三個銷售渠道的營收都在下降,電商業務下降幅度最大,同比減少了32.58%,在公司總營收中的占比也下降了10.58個百分點至39.83%。

良品鋪子要想重回增長通道,需要想辦法止住核心電商渠道的下滑頹勢,同時優化線下渠道的布局結構。

從今年一季度來看,良品鋪子在渠道上實現了一定的改善。

一季度,良品鋪子的線上業務恢復了正增長,同比增速為6.65%;公司的團購業務也增速亮眼,銷售額同比增長了57.32%。

良品鋪子告訴連線Insight,線上業務的增長原因在于,公司在去年積極調整了線上業務的經營策略,通過優化產品結構、提升用戶體驗以及加強營銷創新等舉措,重新構建了電商業務的競爭力。其中一個舉措是,在社交電商平臺充分利用了平臺達人的內容創作能力,通過短視頻、直播等形式與消費者進行了互動和溝通。

良品鋪子的這一做法,順應休閑零食賽道流量的結構性變化。華泰證券指出,2023年休閑零食品類在淘系/京東/抖音的銷售額分別同比下降了15.7%、下降了20.2%、增長了44.9%,銷售額占比分別同比下滑了7.2%、下滑了2.7%、增長了9.8%。

但線上渠道能否持續性增長下去,目前來看還是未知數,需要良品鋪子持續發力。

再來看線下渠道,良品鋪子目前也仍處于結構調整中。今年一季度,良品鋪子整體的門店數量還在減少,凈減少了140家至3153家。其中直營門店凈減少了83家,加盟門店凈減少了57家。

至于團購業務,雖然表現亮眼,但整體為公司營收的貢獻比例還較低。今年一季度團購業務為良品鋪子貢獻了7.34%的營收,2023年全年,該部分業務的收入貢獻比例則為6.09%。

總結來看,目前的良品鋪子仍然處于變革帶來的不確定性中。

一方面,在“降價不降質”的理念下,良品鋪子確實依靠在供應鏈上的一系列舉措取得了一些成效,但這給公司帶來的規模增長有限,公司短期在利潤端也將持續承壓;

另一方面,公司在渠道端的結構調整還未穩定下來,它需要持續向市場證明,從線上到線下,公司都有持續穩定增長的能力。

長遠來看,良品鋪子面臨的市場環境只會更加復雜、市場競爭只會更加激烈,對這家已經成立17年的老牌企業而言,在錨定長期主義之后,需要更加堅定、務實地將轉型之路繼續下去,才能在市場里尋得生存空間。