來源:里斯品類創(chuàng)新戰(zhàn)略咨詢(ID:positioningpioneers)

近年來,國內(nèi)預制食品市場一直在各類備受爭議的事件中高速成長,從春節(jié)期間爆火的“20分鐘搞定一桌年夜飯”到315曝光的“預制梅菜扣肉查出淋巴肉”不斷將預制食品相關(guān)話題推向風口浪尖。

廣義上的預制食品一般包括預制主食和預制菜,預制食品通過解決消費者對于部分食品、菜品“不好買”、“不好做”的關(guān)鍵痛點快速增長,再到2020年之后的疫情催化,國內(nèi)預制食品的發(fā)展進入爆發(fā)期。據(jù)NCBD數(shù)據(jù),2023年預制食品的市場規(guī)模已突破5千億,這背后印證了預制食品市場的巨大潛力。因此一眾品牌也開始紛紛發(fā)力推出各類預制食品新產(chǎn)品,試圖搶占高速成長下的行業(yè)紅利,形成了今年成都春糖會各類預制食品百花齊放的空前盛況。

成都春糖會上,從傳統(tǒng)餐飲企業(yè)到各類專業(yè)預制食品品牌均紛紛推出了眾多預制飯菜新產(chǎn)品,涵蓋米面主食以及各類特色菜品。創(chuàng)新雖多,新品類卻少見,企業(yè)盲目進行產(chǎn)品創(chuàng)新,卻忽視了更重要的品類經(jīng)營。

誤區(qū)一

小品類自嗨,產(chǎn)品創(chuàng)新再多,也難再復制主營業(yè)務的成功

誤區(qū)二

多生孩子好打架,品類心智缺失,生的越多,死的越慘

誤區(qū)三

做線下餐飲招牌菜的搬運工,品類認知風險難成功

各類傳統(tǒng)餐飲企業(yè)紛紛通過復制線下門店招牌菜,進軍預制菜市場。如魯味齋推出各類魯菜鹵味預制菜產(chǎn)品。老牌川菜眉州東坡推出東坡肘子、蹺腳牛肉、芽菜扣肉等預制菜單品。將既有招牌菜系復制重做一遍的模式雖然可以憑借餐飲品牌既有認知優(yōu)勢短期收割部分市場,但長期想要進一步做大卻困難重重,線下既有餐飲品牌不僅會被“預制菜”認知反噬,面臨品類認知風險,推出的預制菜新產(chǎn)品也沒有在消費者認知中建立有價值的差異化的新品類,最終還是會陷入同質(zhì)化競爭。

圖片來源:網(wǎng)絡(luò)

在預制食品市場高速發(fā)展的大趨勢下,品牌若沒有對品類的經(jīng)營,沒有對品類趨勢的判斷,沒有在認知中建立起真正類的區(qū)隔,只能陷入產(chǎn)品創(chuàng)新越多,銷售增長越差的惡性循環(huán),最終錯失行業(yè)增長的紅利,長此以往,整個行業(yè)也注定沒有贏家。

不僅僅是春糖會的各類預制食品品牌,從當前市面上各類型預制食品品牌的發(fā)展現(xiàn)狀中也不難發(fā)現(xiàn),品類的問題早已經(jīng)成為各企業(yè)實現(xiàn)進一步增長的最核心阻力。

縱觀當前預制食品賽道上的新老玩家,共包括四大類,一類是傳統(tǒng)預制主食企業(yè),以傳統(tǒng)速凍米面為主;第二類為新興預制主食品牌,往往帶有網(wǎng)紅屬性,憑借線上渠道彎道超車;第三類為專業(yè)預制菜品牌,扎根預制菜行業(yè)多年,往往最初以B端起家,近年轉(zhuǎn)向C端;第四類為傳統(tǒng)餐飲企業(yè),將企業(yè)招牌菜延展進預制菜領(lǐng)域。通過對各類新老玩家典型品牌的分析點評,通過共性問題的剖析為預制食品企業(yè)在把握行業(yè)趨勢,向上發(fā)展的過程中提供啟發(fā)。

第一類:三全、思念:新產(chǎn)品雖多,但缺乏能打的新品類

圖片來源:根據(jù)淘寶圖片整理

通過品類創(chuàng)新,才能將產(chǎn)品創(chuàng)新做成大品類,獲得最大的市場份額。漲芝士啦通過“十斤鮮奶提煉一斤芝士”,將口味放大為營養(yǎng)價值,讓“芝士口味酸奶”從一種風味選擇上升為每日營養(yǎng)必須的“芝士酸奶”,上市一年賣出10億,市場占有率82%。

圖片來源:網(wǎng)絡(luò)

而結(jié)合消費趨勢及消費者痛點打造的新品類才是真正具備再造一個三全、思念的潛力品類。以日本市場為例,日本從上世紀70年代起,日本社會個人化的趨勢愈發(fā)明顯。在日本,1億人口中有將近 2000 萬人過著獨居生活,消費單位從家庭變?yōu)閭€體,因此聚焦個體的少量、高頻、方便的新品類、新業(yè)態(tài)興起,便利店便是在彼時崛起。預制主食品牌味之素也是憑借抓住個體消費的趨勢及解決個體消費痛點憑借品類創(chuàng)新成功崛起,其在1972年推出水餃后,不斷進行產(chǎn)品升級,圍繞“方便”、“小包裝”不斷進行品類升級及創(chuàng)新,目前其煎餃產(chǎn)品已可以實現(xiàn)不需加水、加油即可實現(xiàn)烹飪。目前,味之素已成為日本預制主食巨頭。

自嗨鍋:曾年賣十億,如今卻因品類界定不清嗨不動了

二是隨著眾多自熱類品牌紛紛下場競爭加劇,自嗨鍋作為品類開創(chuàng)者也并未及時進化,與一眾自熱品牌泯然眾人矣。無論是在自熱主食品類內(nèi)競爭還是與其他預制品類甚至外賣的品類外競爭,自嗨鍋都不具備清晰的競爭力,再多的營銷轟炸也只能竹籃打水一場空。

圖片來源:網(wǎng)絡(luò)

味知香:曾經(jīng)的預制菜第一股,品類心智和招牌菜的缺失讓味知香不“香”了

日本預制食品頭部企業(yè)日冷公司深耕預制炒飯品類,將“本格炒飯”打造成為暢銷二十多年的大單品,同時也建立了品牌強有力的品類心智,讓消費者想到預制炒飯即想到本格品牌,同時圍繞炒飯品類不斷做工藝口味上的升級,建立相較競品顯著的差異化優(yōu)勢,進一步形成心智上的壁壘。通過心智拉動,持續(xù)帶動公司C端營收增長。品牌往往擁有一個強有力的主干,形成明確的品類心智,才能通過心智輻射帶動更多產(chǎn)品銷售,支撐起品牌的良性發(fā)展。

圖片來源:網(wǎng)絡(luò)

西貝功夫菜:線下餐飲線上延伸,品類認知風險只會讓品牌“賠了夫人又折兵”

被譽為餐飲圈最能折騰的大佬賈國龍,也早早瞄準了預制菜賽道,試圖將其打造成為繼西貝之后的品牌第二增長曲線。曾在線下推出“賈傳龍功夫菜”門店,慘遭滑鐵盧后,開始寄希望于線上銷售,但依舊不溫不火。背后的核心原因在于品類認知上面臨的巨大戰(zhàn)略隱患。

一方面西貝原有餐飲品牌的品類認知面臨風險,西貝將線下門店在售的商品同步制成預制菜在線上銷售,很容易讓消費者產(chǎn)生西貝線下門店銷售的菜品也是預制菜的負面認知;另一方面線上銷售的各類預制食品不乏在電商具備領(lǐng)先優(yōu)勢的專家品牌,以西貝當前線上銷售的酸菜魚產(chǎn)品為例,無論是認知勢能上還是銷售層面均不敵當前線上渠道酸菜魚品類銷售第一的專家品牌“叮叮懶人菜”。

圖片來源:網(wǎng)絡(luò)

因為消費者以品類思考,以品牌表達,當消費者產(chǎn)生明確的品類需求,品類內(nèi)的領(lǐng)導品牌和專家品牌天然具備更高的勢能,西貝在認知中代表不了酸菜魚也代表不了預制菜,自然無法成為心智首選。西貝銷售的其他各類窩窩頭米面主食、羊大骨等預制食品同樣面臨著相似的問題,難以贏得細分品類內(nèi)領(lǐng)導品牌和專家品牌的競爭。線下餐廳延伸到預制菜既不會在預制菜品類內(nèi)取得突破,還會透支既有品牌的認知,產(chǎn)生品類認知的風險,可謂“賠了夫人又折兵”。心智是商業(yè)競爭的終極戰(zhàn)場,輸了認知就輸了市場,品牌試圖通過預制菜再造一個西貝的愿景也注定會是難上加難。

03

中國預制食品破局之道

中國預制食品下一站的關(guān)鍵是品類創(chuàng)新,即品類不斷升級和分化

健康化、年輕化將成為中國預制食品的趨勢所在,把握趨勢進行新品類機會挖掘事半功倍

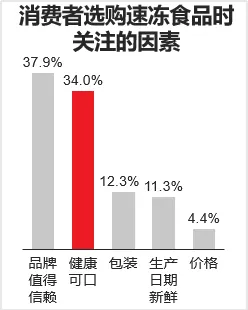

趨勢一:隨著消費觀念大更迭,健康將成為中國預制食品行業(yè)持續(xù)迭代的推動力

趨勢二:年輕人逐漸成為預制食品主力人群,年輕一代的消費訴求往往也會帶動新品類的不斷誕生

對于年輕人打造的預制新品類也需要符合年輕人追求新口味、更豐富的飲食需求,如偏向西式的、更豐富的食材,而非傳統(tǒng)的產(chǎn)品。以日本市場為例,日本速凍調(diào)理食品產(chǎn)品呈現(xiàn)出預處理程度不斷加深、單一走向多元的趨勢,產(chǎn)品在口味豐富度、操作便捷性方面不斷升級,更貼緊消費者的最終餐飲,如面條、炒飯等產(chǎn)品則加入各類食材,單獨一份即可滿足一餐的營養(yǎng)需求,甚至現(xiàn)在還出現(xiàn)湯面一體、加熱即可的快手拉面。

隨著近日國家市場監(jiān)管總局等六部門聯(lián)合印發(fā)《關(guān)于加強預制菜食品安全監(jiān)管促進產(chǎn)業(yè)高質(zhì)量發(fā)展的通知》,預制食品行業(yè)標準化也指日可待,將進入下一紀元。中國預制食品前景廣闊,企業(yè)若能培育品類創(chuàng)新戰(zhàn)略意識、采用有效的品類創(chuàng)新方法進行真正具備價值的新品類打造,就能在下一波預制浪潮中搶先占位,打造中國的預制食品巨頭。