來源:瀝金(ID:Finding_Gold)

近期,好利來宣布入局寵物賽道,推出全新寵物烘焙品牌Holiland Pet,還推出了17款寵物蛋糕產(chǎn)品。

?

細(xì)看寵物蛋糕的成分,主要以雞肉、鴨肉為肉源,搭配了羊奶粉、奶酪、胡蘿卜等輔料,正是當(dāng)下寵物零食的主流食材。

好幾款寵物蛋糕上市首日就被哄搶售罄,好利來的入局無疑激發(fā)起了寵物零食市場更大的活力。

?

那聚焦線上市場,寵物零食目前的基本盤如何?細(xì)分品類的增長趨勢如何?當(dāng)下的品牌格局是怎樣的?

?

為回答上述問題,瀝金對淘寶、天貓的寵物零食市場進(jìn)行了深入分析和研究,以下是結(jié)論總覽:

1.?基本盤?2023年2月-2024年1月,寵物零食在淘系、京東、抖音三平臺的銷售額達(dá)到86.5億元,同比增長14.4%。其中抖音增速最快,銷售額同比大漲130.1%。

2.?品類格局?寵物零食主要分為貓零食和狗零食。貓零食市場占比為72.2%,銷售額同比下滑1.8%。狗零食市場體量相對較小,銷售額為14.4億元,同比增長16.0%。狗零食也愈發(fā)細(xì)分、精細(xì)化,狗零食市場體量正穩(wěn)步增長,預(yù)計仍有較大的增長空間。

3.?品牌格局?寵物零食市場的品牌集中度基本穩(wěn)定在20%附近波動,頭部品牌市場話語權(quán)并不高,市場較為分散。

4.?產(chǎn)品機(jī)遇?營養(yǎng)滋補(bǔ)占主導(dǎo)地位,是目前市面上最主要的功效類型,占比達(dá)到63.8%。軟硬度、不良反應(yīng)、異味是引發(fā)消費者不滿的主要因素。

01

基本盤:

市場競爭激烈,以價換量略有成效

先來看看線上寵物零食的基本盤。

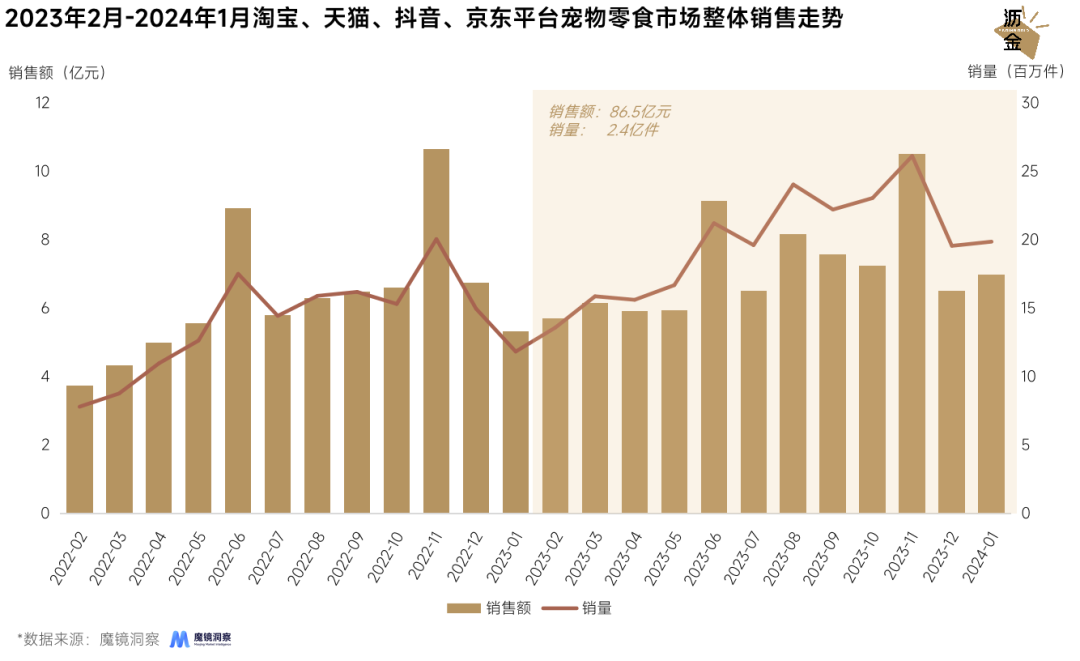

2023年2月至2024年1月,寵物零食在淘系、京東、抖音三平臺的銷售額達(dá)到86.5億元,同比增長14.4%,銷量達(dá)到2.4億件,同比增長42.6%。產(chǎn)品均價小幅走低,由45.4元下滑至36.4元,以價換量略有成效。

2023年2月-2024年1月淘系、抖音、京東平臺寵物零食市場整體銷售走勢

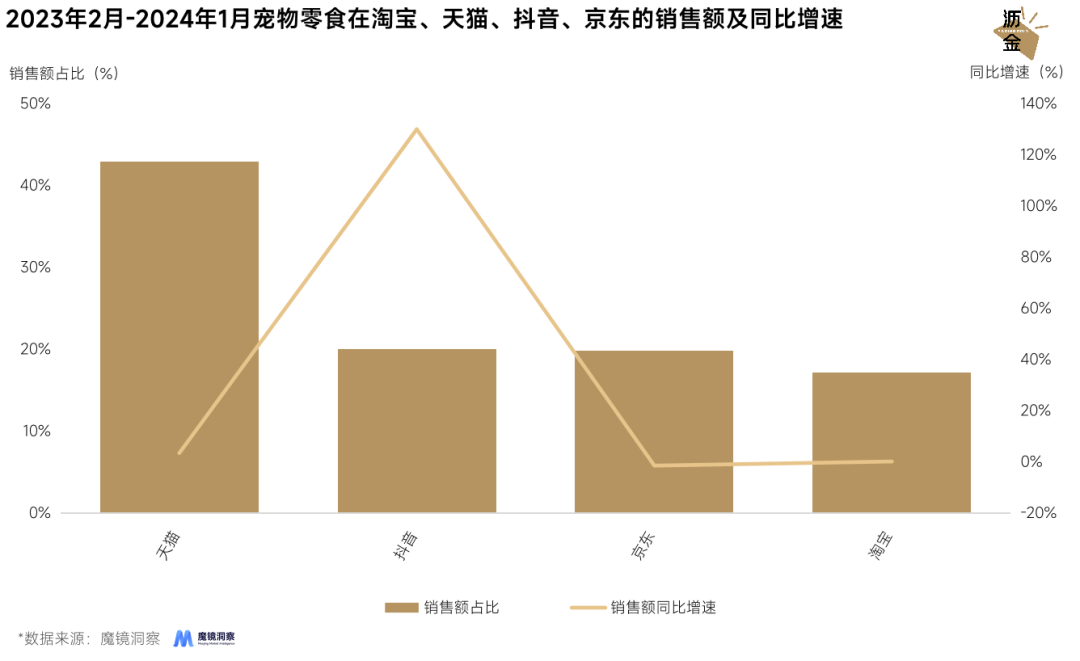

分渠道來看,寵物零食市場仍由體量最大的淘系平臺為主導(dǎo),天貓、淘寶平臺占比分別為43.0%、17.2%。

抖音平臺增速最快,銷售額同比增速達(dá)到130.1%,其他平臺漲幅較小,銷售表現(xiàn)基本與上一周期持平。

2023年2月-2024年1月寵物零食在淘系、抖音、京東的銷售額及同比增速

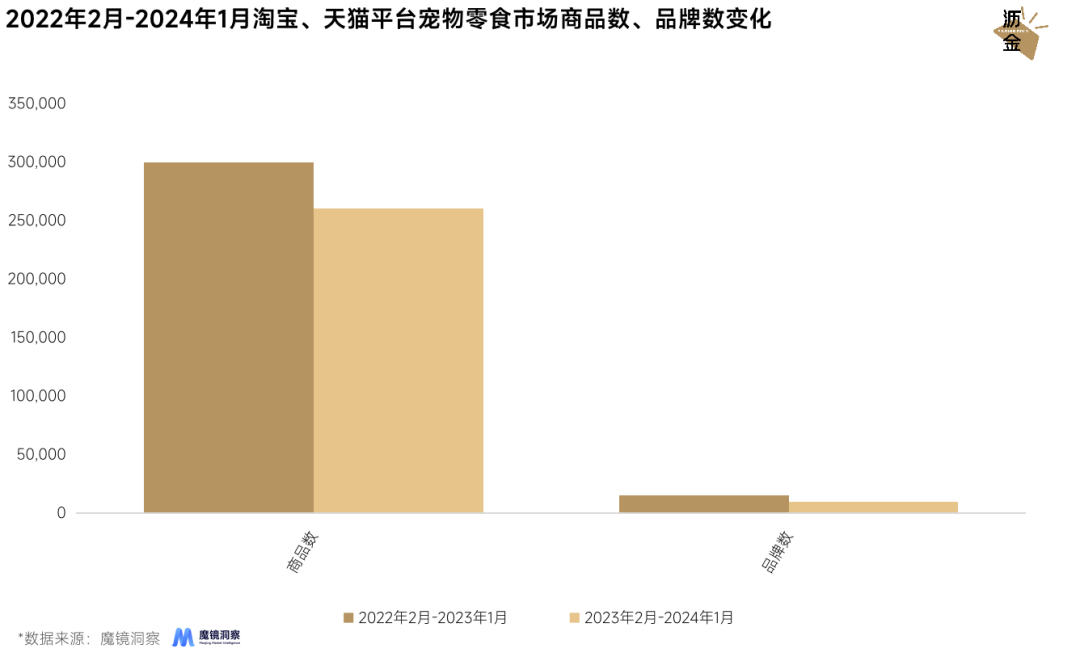

不同于消費頻次高、技術(shù)門檻高、重品牌的寵物主糧,寵物零食的消費頻次相對更低、弱品牌、復(fù)購率低。

從體量最大的天貓、淘寶平臺來看,寵物零食的商品數(shù)、品牌數(shù)均有所下滑,同比下降13.0%、34.4%。

市場整體競爭較激烈,產(chǎn)品同質(zhì)化程度較高,消費者品牌忠誠度較低,產(chǎn)品的差異性和功能效果成為產(chǎn)品迭代的首要準(zhǔn)則。

2022年2月-2024年1月淘系平臺寵物零食市場商品數(shù)、品牌數(shù)變化

02

品類格局:

貓零食為主導(dǎo),狗零食增長較快

接下來看寵物零食中細(xì)分品類的市場表現(xiàn)。

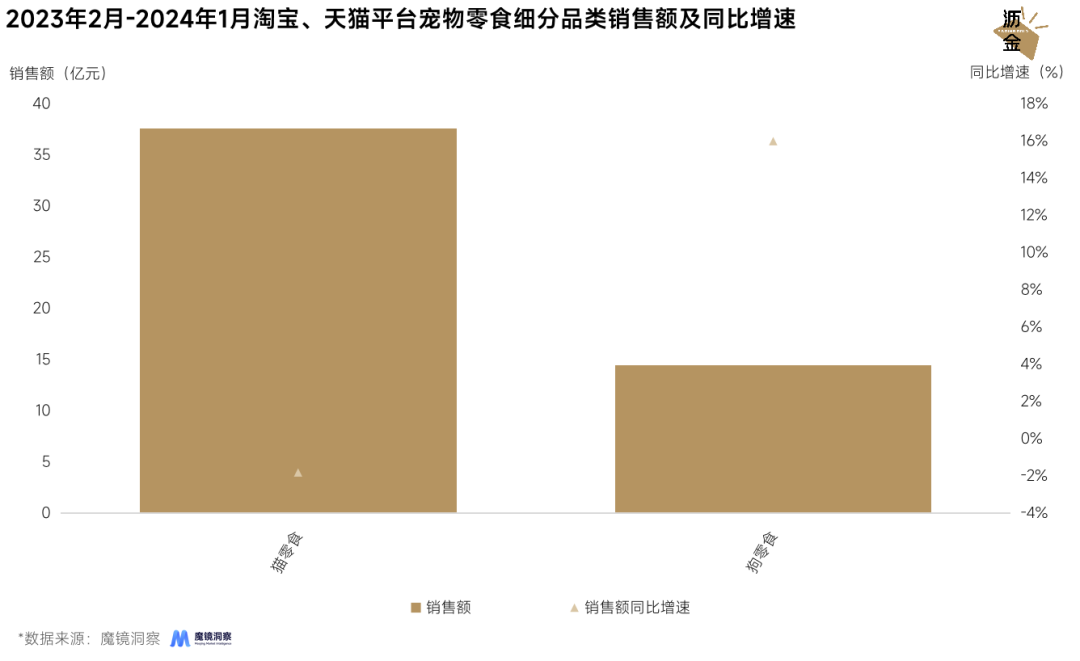

根據(jù)食用對象,寵物零食主要分為貓零食和狗零食。貓零食銷售額為37.6億元,市場占比為72.2%,同比下滑1.8%;狗零食市場體量相對較小,銷售額為14.4億元,同比增長16.0%。

2023年2月-2024年1月淘系平臺寵物零食細(xì)分品類銷售額及同比增速

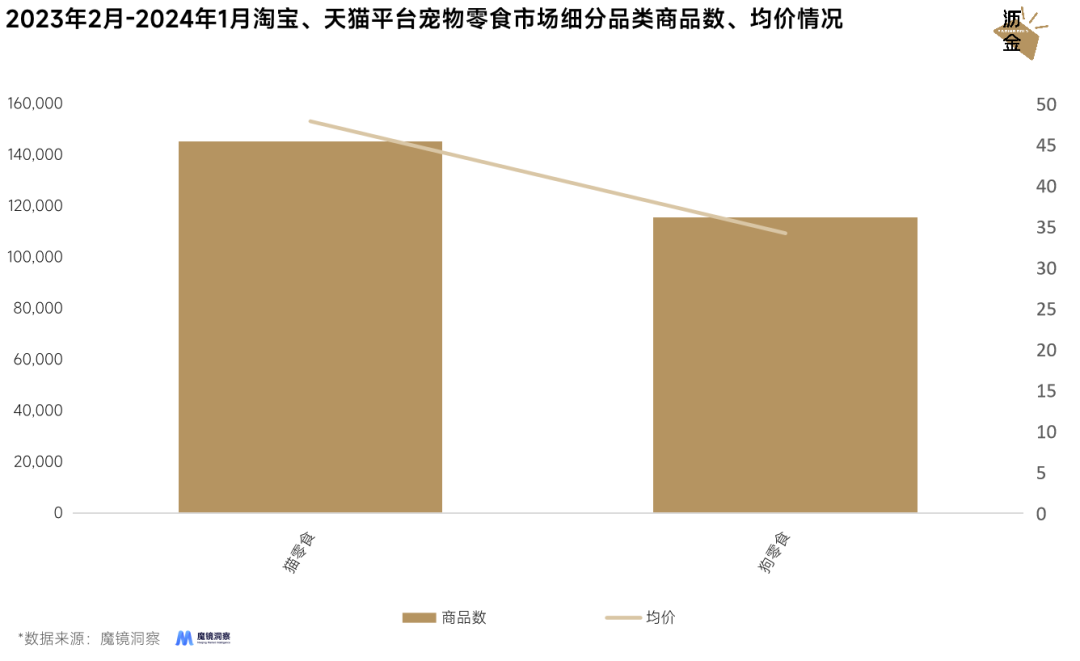

相較于狗零食,貓零食的品類均價及商品數(shù)相對較高,均價為47.9元,商品數(shù)為14.5萬件。消費者對貓咪的消費意愿更高、喂養(yǎng)更精細(xì)化、多元化。

2023年2月-2024年1月淘系平臺寵物零食市場細(xì)分品類商品數(shù)、均價情況

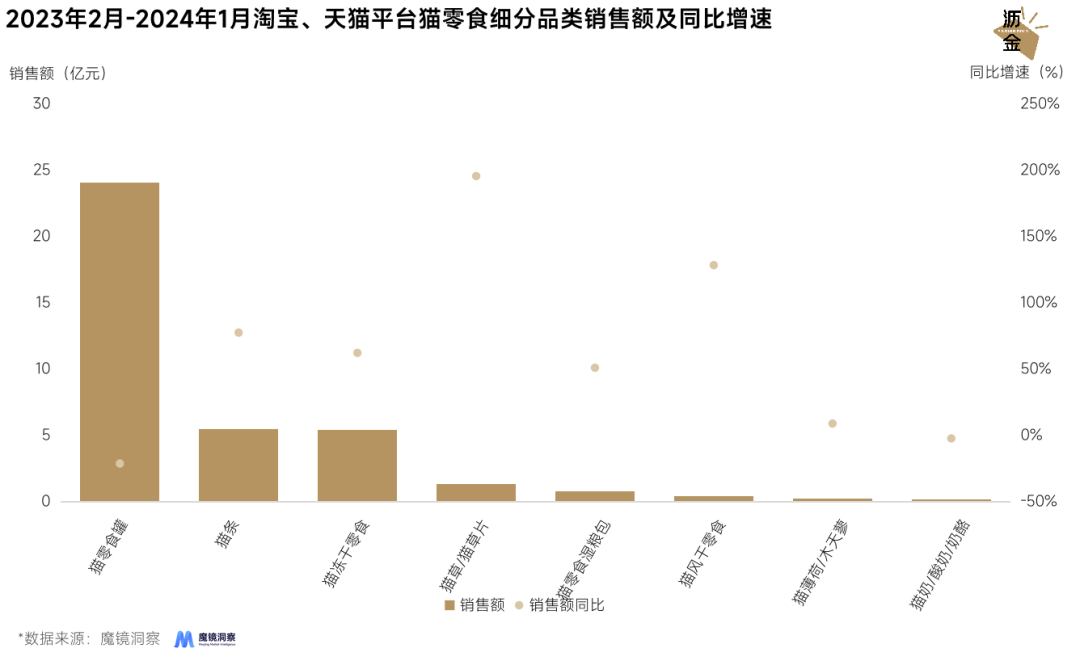

從貓零食來看,除貓零食罐外,貓條、凍干品類較受寵物主青睞,銷售額均為5億元。

貓草、貓風(fēng)干零食增速亮眼,分別為195.6%、128.4%,化毛、排毛球、磨牙、補(bǔ)充營養(yǎng)的功效需求愈發(fā)受歡迎。

2023年2月-2024年1月淘系平臺貓零食細(xì)分品類銷售額及同比增速

從狗零食來看,風(fēng)干零食是主流需求,各細(xì)分品類都呈現(xiàn)較好的增長勢頭。凍干零食漲勢迅猛,高達(dá)150.6%。

2023年2月-2024年1月淘系平臺狗零食細(xì)分品類銷售額及同比增速

貓狗同養(yǎng)家庭越來越多,貓零食熱銷品類也逐漸向狗零食遷移,狗零食也愈發(fā)細(xì)分、精細(xì)化,狗零食市場體量正穩(wěn)步增長,預(yù)計仍有較大的增長空間。

接下來看寵物零食市場的品牌格局。

從歷年的寵物零食市場的品牌集中度(CR5)來看,基本穩(wěn)定在20%附近波動,頭部品牌市場話語權(quán)并不高,市場較為分散。

從TOP5品牌來看,麥富迪連續(xù)三年穩(wěn)居市場首位,品牌市場份額持續(xù)增長,由4.5%上升至7.1%。

其中,高性價比、多元化的產(chǎn)品線滿足不同人群的消費需求,深受當(dāng)下年輕消費者喜愛。

21年2月-24年1月淘系平臺寵物零食TOP5市場份額

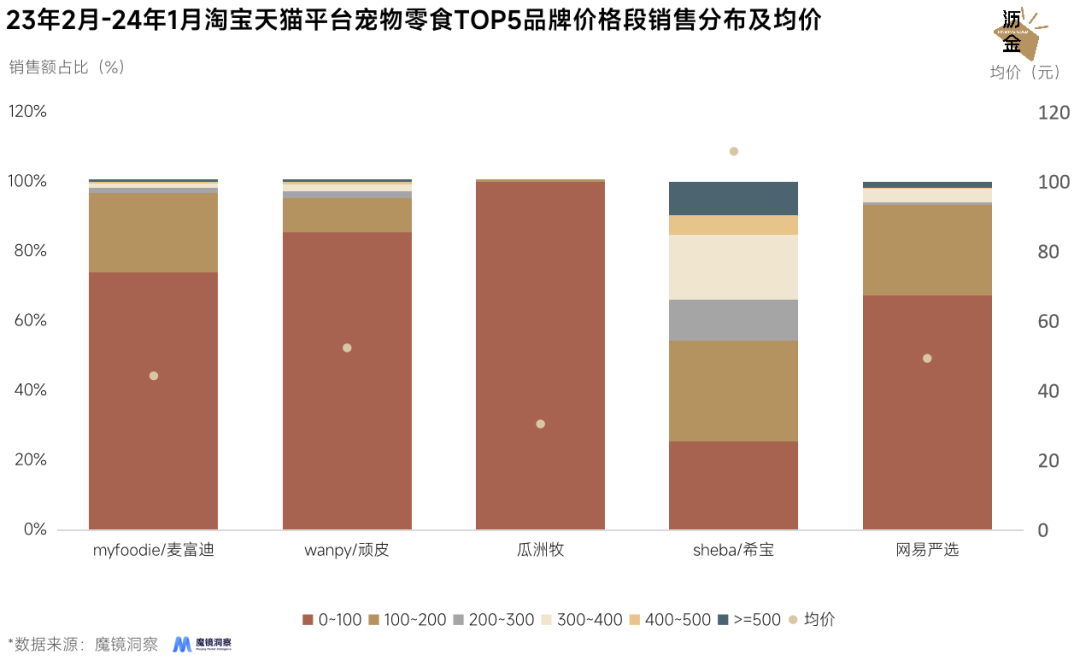

從TOP5品牌定價來看,多數(shù)品牌都集中于100元以下價格段,麥富迪、頑皮、瓜州牧、網(wǎng)易嚴(yán)選的品牌均價約為50元。

?

瓜州牧品牌主打低價,市場份額全部集中在百元以下價格段。憑借高性價比,瓜州牧品牌于2022年首次躋身寵物零食市場TOP5,品牌市場份額穩(wěn)步增長。

23年2月-24年1月淘系平臺寵物零食TOP5品牌價格段銷售分布及均價

麥富迪、頑皮、網(wǎng)易嚴(yán)選品牌的主力價格段仍為百元以下,100-200元價格段占比約為25%-30%。

憑性價比穩(wěn)固基本盤的同時,各品牌也在推出更具差異化、創(chuàng)新的高價位產(chǎn)品,滿足中高消費力人群需求。

作為TOP5品牌中唯一一個海外品牌,希寶價格段分布更為分散,品牌均價相對較高,為108.7元。

希寶定位高端,其產(chǎn)品主打真肉、0谷物、0添加,其中夾心酥、一分為二餐盒等頗具創(chuàng)新設(shè)計的產(chǎn)品受消費者青睞。

04

產(chǎn)品機(jī)遇:

營養(yǎng)滋補(bǔ)是主功效,補(bǔ)水為消費核心需求

接下來聚焦產(chǎn)品維度。

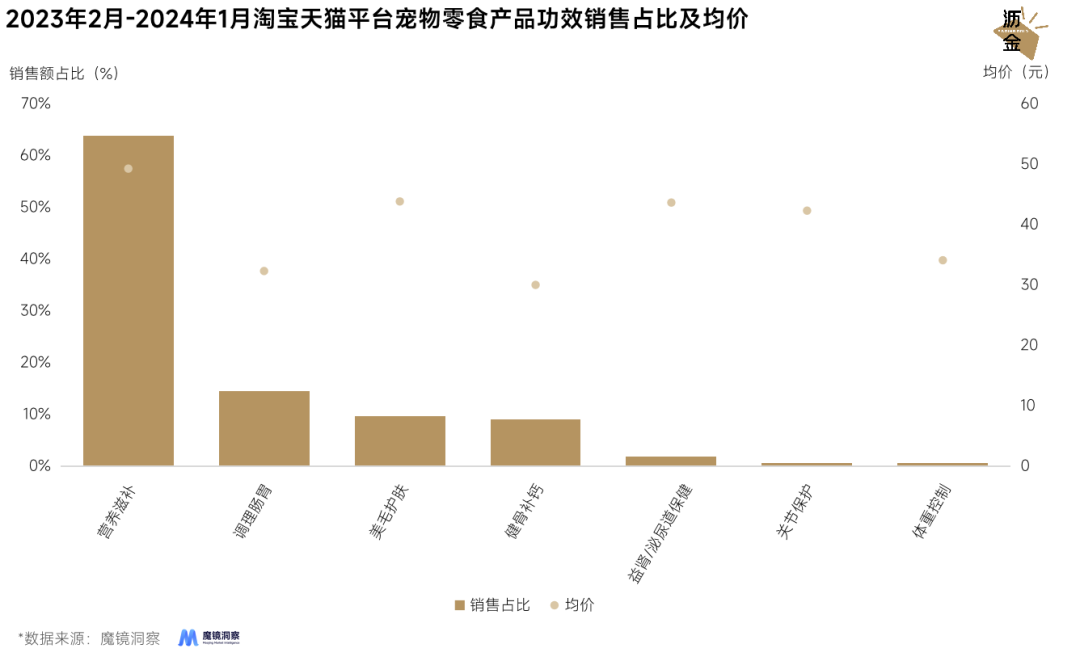

從寵物零食產(chǎn)品的功效來看,營養(yǎng)滋補(bǔ)占主導(dǎo)地位,是目前市面上最主要的功效類型,占比達(dá)到63.8%。

從各功效的產(chǎn)品均價來看,營養(yǎng)滋補(bǔ)、美毛護(hù)膚、泌尿保健、關(guān)鍵保護(hù)功效的產(chǎn)品均價均達(dá)到40元以上,健康保健類功效仍具有較大的需求潛力,也是推高產(chǎn)品單價的重要方式。

23年2月-24年1月淘系平臺寵物零食產(chǎn)品功效銷售占比及均價

再從反饋維度,來看看消費者對寵物零食的反饋及需求。

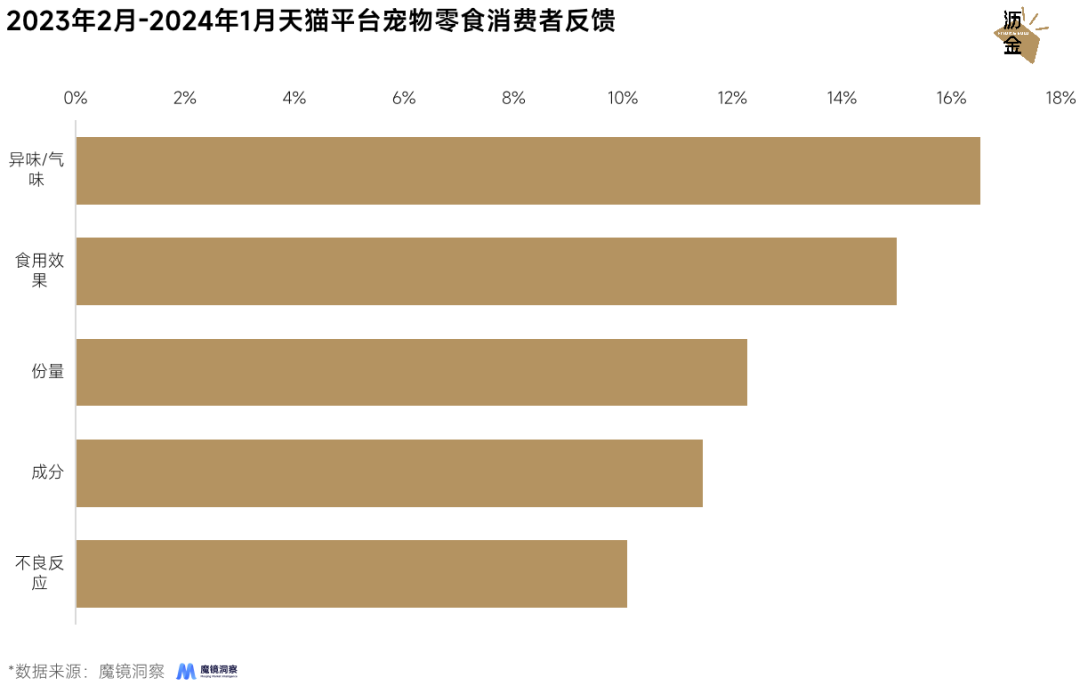

2023年2月至2024年1月,天貓消費者對寵物零食產(chǎn)品評論總數(shù)在86w+,產(chǎn)品的氣味、食用效果、份量是消費者購買時的首要考量因素。

可以看到消費者對于強(qiáng)功效性的寵物零食更為青睞,品牌可重點布局集磨牙、補(bǔ)鈣、潔齒為一體的風(fēng)干類零食,以一物多效的高性價比產(chǎn)品吸引消費者。

2023年2月-2024年1月天貓平臺寵物零食消費者反饋

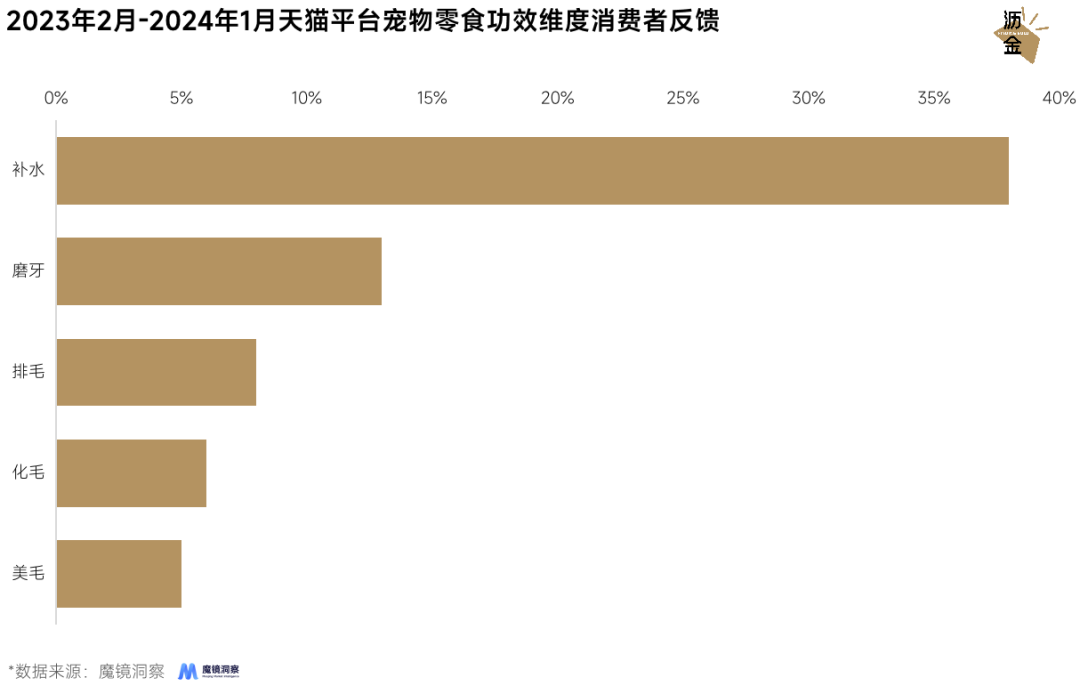

從消費者在功效方面的反饋來看,通過食用零食來補(bǔ)充水分是主要的功效需求,磨牙、排毛化毛功效緊隨其后。

說明功效需求是消費者關(guān)注的重點,品牌可在此基礎(chǔ)上根據(jù)寵物品種、身體狀況(生病期、絕育術(shù)后、產(chǎn)后等)做細(xì)分,來滿足多種差異化需求。

23年2月-24年1月天貓平臺寵物零食功效維度消費者反饋

從消費者負(fù)面反饋來看,軟硬度、不良反應(yīng)、異味是引發(fā)不滿的主要因素。

部分磨牙類零食產(chǎn)品過分追求功能性,而忽視適口性,存在產(chǎn)品過硬、難以咬動的問題,品牌可針對該痛點進(jìn)行產(chǎn)品優(yōu)化。

23年2月-24年1月天貓平臺寵物零食消費者負(fù)面反饋

瀝金點評

趣味性、功能性成為寵物零食市場的風(fēng)向標(biāo)。

寵物零食雖然由貓零食為主導(dǎo),但狗零食各品類均表現(xiàn)出較好的增長勢頭,預(yù)計狗零食品類會更加多元化,仍有較大的增長前景。

目前,寵物零食整個市場較為分散,頭部品牌集中度低,仍給新興品牌留有一定入局機(jī)會,新玩家可瞄準(zhǔn)消費需求,以差異化破圈。

如今精細(xì)化養(yǎng)寵日益盛行,而市場中品牌效應(yīng)較弱,頭部玩家可持續(xù)深耕,嘗試以創(chuàng)新性、功能性、健康性占據(jù)消費者心智,強(qiáng)化品牌勢能。