文:yummy

來源:休克文案(ID:SHOCKCW)

1.2元一瓶的礦泉水,2.4元一瓶的可樂……價格便宜,好逛好拍,量販零食店越來越火,也越開越多。

這其中,被稱為零食界的“蜜雪冰城”的零食很忙,令人印象深刻。

作為規(guī)模最大的量販零食品牌之一,零食很忙網(wǎng)感更強,是營銷層面也很卷、很出圈。通過不走尋常路的品牌互動與流量曝光,通過深入探索場景,挖掘零售這件事的更多可能性。零食很忙在迎接增長的同時,也面臨一定挑戰(zhàn)。當營銷與規(guī)模一起“狂飆”,又該怎樣平衡成長節(jié)奏呢?

有效營銷的第一要義,是令人印象深刻。零食很忙的品牌形象建構,把對用戶的感官“沖擊力”擺在了最前邊。

與傳統(tǒng)印象中的零食門店不同,誕生于網(wǎng)紅城市長沙的零食很忙,自帶網(wǎng)紅屬性。以零食很忙為代表的量販零食品牌的一大發(fā)展特點,就是擅長“造勢”、深諳符號化傳播。

醒目的門頭招牌、飽滿的產(chǎn)品陳列、選擇豐富的零食品類、動感愉悅的門店音樂……緊緊抓住了消費者線下體驗的“五感”,好逛成為零食很忙的突出特點,這也形成了零食很忙在消費場景創(chuàng)新方面的戰(zhàn)略優(yōu)勢。

零食很忙擅長通過每一處與消費者互動細節(jié)的進化,來升級煥新零售生意帶來的體驗感。一個細節(jié)是,動銷好的貨品要擺放于門店中間與貨架的第2-4層,時刻能在顧客第一視線內(nèi),零食很忙的加盟商不可隨意更改陳列方式及面積。

這也令人想起“Walk with Me”法則:模擬顧客場景,跟隨顧客購物,尊重第一直覺。本質來說,是一種細致入微的換位思考。

返璞歸真,零食很忙的確回歸了品牌營銷的“第一性原理”:做好與消費者的每一處連接。這個思路下,除了品牌基礎VI之外,“好玩”也是一個非常重要的變量。不僅是門店端的創(chuàng)新,零食很忙還把限定、快閃、造節(jié)的營銷手段玩明白了,種種組合拳結合,深度與廣度并進,堪稱“狂飆式營銷”。2024年1月,零食很忙開出了“XXXL號”超級門店。店面超大號,產(chǎn)品的包裝也是超大號:XXXL碼的純牛奶、比臉還大的棒棒糖,需要兩個人才能抬走的大辣條……

有趣好玩的限定版本,也引發(fā)打卡、創(chuàng)作和分享。具有視覺沖擊力的超大包裝把獨特性拉滿,結合長沙年輕人比例高的城市特征,品牌認知度自然得到增強。

“零食狂歡節(jié)”也是零食很忙的重點IP。零食很忙的造節(jié)狂歡,成為了打通線上與線下關聯(lián)的關鍵橋梁。抖音直播、明星互動、達人內(nèi)容發(fā)酵、門店造勢等線上線下的全域聯(lián)動,讓流量杠桿把線下優(yōu)勢放得更大。

零食很忙不僅是很懂流量,更擅長如何把流量與場景結合起來。比如其以特色的“明星巡店”等豐富活動創(chuàng)設零食營銷新場景,打通了流量轉化的任督二脈,讓打卡消費成為線下主流。

作為新秀品牌,零食很忙自己總結的經(jīng)驗是“以品牌賦能場景,以場景驅動消費”。

從狂飆式營銷的零食很忙身上,我們看到了新品牌想要迅速嶄露頭角的營銷策略,即撬動注意力杠桿,從與用戶的接觸中以自身特色夯實品牌心智。

02

渠道力與品牌力“剛柔并濟”

白牌生意的創(chuàng)新與隱憂在更深一層的品牌洞察上,零食很忙可以說是以“走遠路”的形式來“抄近道”。

其實比品牌創(chuàng)意更先一步的,是洞察。其實近幾年傳統(tǒng)意義上的零售升級卻走進了一個錨定中產(chǎn)的“陷阱”。一二線城市之外的消費主力并沒有被品牌們注意,這也出現(xiàn)了一個說法“中產(chǎn)快不夠用了”。而以零食很忙為代表的量販零食模式,在需求端完成了敏銳洞察——做更多數(shù)人的零食。“好零食,很便宜”的slogan,既接地氣又令人印象深刻。消費升級不是價格升級,而是體驗升級與質價比的升級。所以零食很忙看似薄利多銷要賺辛苦錢,實則錨定了更接近消費本質的“趨勢紅利”,在價值取向上屬于“抄近道”。

具體到選品上,零食很忙不選獨特的、也不選貴的,只選“大眾剛需”,其選品原則是“品類里最暢銷”的大眾化食品。正如《2023中國零食量販行業(yè)藍皮書》將零食量販業(yè)態(tài)的特點總結為“好價”“好物”“好逛”和“好買”。回歸“人貨場”的要素本源做創(chuàng)新,這也是大勢所趨。對比刻板印象中昏暗雜亂的特價零食店,體驗的升級給了零食很忙顛覆的底氣。量販模式的另一新穎之處,在于“大牌引流,白牌賺錢”的盈利模式。以零食很忙來看,一瓶怡寶(555ml)1.2元,一瓶可樂(500ml)2.4元,一罐王老吉(310ml)2.8元……“不掙錢”的大牌產(chǎn)品背后,是更多“白牌”產(chǎn)品則以更高的毛利率來支撐品牌發(fā)展。顧名思義,“白牌”零食就是鮮為人知的品牌。這些曾經(jīng)不會被消費者主動注意到的“無名之輩”,卻在量販零食店找到了存在感。

零食很忙以場景形成的“渠道力”,來補充白牌食品所缺失的“品牌力”,這部分的價格差異,形成了利潤空間。品牌營銷的轉化作用也就此顯現(xiàn)。而當顧客徜徉在線下的購物“場”中,便也不自覺多買一些。對散稱的白牌食品,社交平臺經(jīng)常有網(wǎng)友發(fā)帖,“走進零食店不知不覺就買了大幾十塊錢的東西。”可以說,零食很忙吃透了消費心理這件事。滲透到用戶的決策環(huán)節(jié),其散稱類產(chǎn)品占比達到40%,降低了購買負擔,容易促成“臨時性決策”。緊抓體驗,回歸需求,量販零食的零售創(chuàng)新正在于此。但另一方面,白牌產(chǎn)品也帶來了一定爭議。畢竟消費者以品牌為標準購買產(chǎn)品,是有一定信任背書的。萬億零食行業(yè)規(guī)模毋庸置疑,但零食的品類實在是太大、太多,也難免良莠不齊,品類致勝也因此帶來了關于供應鏈產(chǎn)品遴選的相關風險。如何更好把控質量,也成為對零食很忙的考驗。另一方面,消費者買回零食后,對白牌的包容程度也不如對大品牌的高。不少消費者質疑零食量販店內(nèi)白牌產(chǎn)品的口味、品質不盡人意。

對以零食很忙為代表的量販零食來說,如何改變白牌的“雜牌”印象,不僅是一門供應鏈苦功,更需要長時間的信任積累。

作為量販零食賽道的代表企業(yè)之一,流量嗅覺更靈敏的零食很忙也要面臨不小的競爭壓力。

不難理解,在新業(yè)態(tài)起步的時候,無論是品牌營銷的網(wǎng)感還是商業(yè)模式的養(yǎng)成,都相對容易被模仿。量販零食賽道的競爭對手也如過江之鯽,想甩開對手并不容易。如果說系列擴大聲量的營銷,是幫助零食很忙成為行業(yè)頭部的先發(fā)優(yōu)勢,那么更長遠看零食店競爭更像是一場耐力挑戰(zhàn),如何形成更穩(wěn)固、長久的價值心智也相當重要。雖然零售模式創(chuàng)新,但“沒有秘密”也意味著行業(yè)玩家眾多,同一起跑線同質化嚴重。

這就意味著在談品牌心智之前,消費者更容易被折扣所吸引。行業(yè)狂奔的典型現(xiàn)象是價格戰(zhàn),量販零食的“低價修羅場”也成為現(xiàn)象級特色。

價格策略也是品牌營銷中至關重要的一部分,但當進入白熱化的價格戰(zhàn)環(huán)節(jié),為了搶占更多市場份額,一切策略便都“走了樣”。

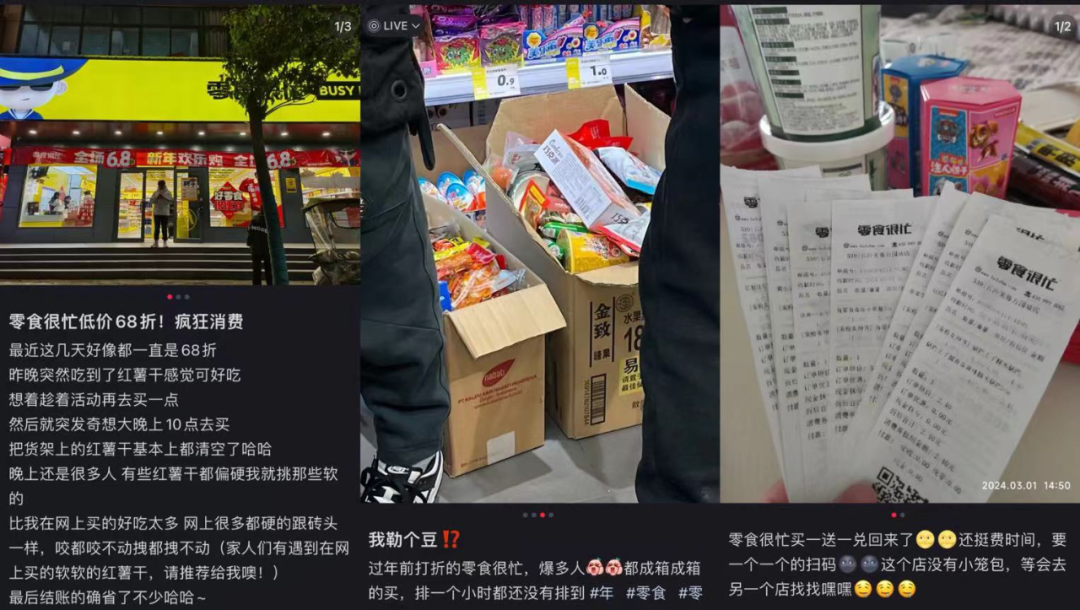

戰(zhàn)況最為火熱的時候,幾家不同的零食門店貼身肉搏、爭搶客流。零食很忙門店的6.8折力度優(yōu)惠不小,還有買一贈一的促銷優(yōu)惠。但競爭激烈的情況下,某些量販零食門店折扣甚至可以達到4.2折這樣比半價還大的力度。

巨大的折扣吸引,也成為混戰(zhàn)之中加盟門店們爭搶消費者的殺手锏。沒人不喜歡實惠,情況火熱時門店往往會限流,即便這樣也會被消費者們搶購一空。但動輒一小時的排隊時間,也令體驗感大打折扣。

歷史經(jīng)驗告訴我們,價格戰(zhàn)是不可能持續(xù)的。賠錢經(jīng)營狀態(tài)不符合商業(yè)本質,“剩者為王”的邏輯也可能伴隨著一地雞毛的破碎結局。

更何況量販零食其實是一門利潤并不算高的行業(yè)。賠本賺吆喝只能短期吸引消費者,也不會產(chǎn)生復購效應,作為新業(yè)態(tài)走向成熟的競爭階段,未免有些過于殘酷。在這個過程中,零食很忙的品牌力又會提供多少緩沖呢?

低價搶占市場的另一要素,就是規(guī)模。在2023年11月,零食很忙宣布了與競品趙一鳴零食的合并,形成了零食很忙集團。如此,規(guī)模也成為了零食很忙的走向賽道領跑的又一護城河。合并之后,零食很忙集團全國門店數(shù)目前已突破7500家,成為量販零食賽道的第一名,也因此被稱為零食界“蜜雪冰城”。

如果說狂飆式營銷托起了零食很忙為人熟知的品牌力,那么吸引消費者瘋狂購買的低價又能持續(xù)多久呢?零食界“蜜雪冰城”應該如何真正抓住用戶的心?

這道價值考題,仍在考驗零食很忙。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)