文:寶璐

來源:深氪新消費(ID:xinshangye2016)

一組扎心的數據,來自美國農業部網站:2020年8月,終端市場上,全美牛奶平均價格約為0.92美元/L,而國內最普通的純牛奶,大約為10元/L。

中國牛奶為什么會這么貴,到底是哪些個昧了良心的奶農還是乳企賺了國民的大錢?

恰恰相反,在牛奶零售這件事上面,我國的奶農和乳企都是被掙錢的,大家喝的牛奶為什么這么貴,不少錢其實都付給了牛奶盒。國產乳制品的江湖,可以說是喝牛奶的和做牛奶的都在給賣牛奶盒的打工。

根據浦銀國際的統計數據顯示,在過去的十年里,國內液態奶的零售價一直呈持續上升的趨勢,且純奶與酸奶零售價的年均復合增長率,都在4%—5%以上,高于我國整體CPI(消費者價格指數)增速。也就是說,奶價的漲幅超過了自然的通貨膨脹,是實實在在的漲價了。

奶價的上漲原因,除了原奶價格變動之外,不起眼的牛奶包裝反而偷走了不菲的利潤。

以 2021 年國內無菌包裝消耗量 1100 億包計,國內需要采用無菌包裝的液態奶占比接近七成 ,是一個屬于絕對剛需的龐大市場。

而乳制品的包裝成本有多高,可以從近幾年伊利股份年報的數據統計中窺得一二。

以市面上最常見的250ML包裝規格的液體奶為例,2021年伊利的平均出廠價為2.27元/250ML,結合農業農村部發布的國內原奶價格數據(原奶采購價格約4.29元/千克)計算后可知,在這2.27元里,除去一塊多的原奶成本,還有著至少不低于0.23元的平均包裝成本。

液態奶的包裝成本居高不下,一直是國內所有乳企都難以優化的桎梏。很不幸,因為在乳品包裝這個行業里,中國市場一直是被外資巨頭牽著鼻子走的,外資企業的壟斷,是包裝成本高企的重要原因。利樂(Tetra Park),這家來自瑞典的包裝公司,是中國乳業市場內擁有著最強大話語權的角色,早期市場里,巔峰時期的利樂曾經壟斷了國內乳企95%的包裝份額。

這些都是利樂包

以2000年為分界線開始,使用利樂包裝的常溫奶在市場上急速擴張,以迅雷不及掩耳之勢將低溫奶的市場份額擠壓到了35%以下,只因國內尚未能攻克常溫奶無菌包裝的技術,乳制品包裝這道工序上下游近乎全部被利樂把持。

作為壟斷市場的巨頭,利樂所扮演的角色,類似于美國淘金熱里賣鏟子和牛仔褲的商家,淘金者沒賺到錢,而前者卻賺的盆滿缽滿。據利樂官網顯示,2012年,利樂公司共生產了1732億件包裝,銷售收入約為111.55億歐元,其中,超過1/3的收入“貢獻”來源于中國,這個收入體量已經接近中國三大乳業集團伊利、蒙牛、光明在該年營業額的總和。

對比這個“賣鏟子”的利樂,作為“淘金者”們的國內乳企,完全成了被擠奶的奶牛——彼時同期的利樂公司,利潤率高達20%左右,而蒙牛的凈利潤率卻只有3.48%,盈利能力不到利樂的1/6。

誠然,中國乳制品企業的發展離不開利樂,其無菌灌裝技術及利樂包的引入開啟了中國乳業發展的第一個“黃金十年”,但同時利樂也因其技術優勢和壟斷地位,成為了中國乳業的隱形支配者。

很長一段時期里,利樂的包裝成本一度占了每盒牛奶成本的40%,在中國,每一盒利樂包裝的牛奶,利樂都會攫取其3/4的利潤。

除利樂外還有SIG康美、紛美、以及百利等外資品牌,也排在國內市場集中度的前列。根據2020年的調查數據顯示,全國液態奶無菌包裝的前三名為,利樂、紛美、以及SIG康美,市場占有率分別為61.1%、12%、11.3%,將近85%的份額都握在外資品牌手里。

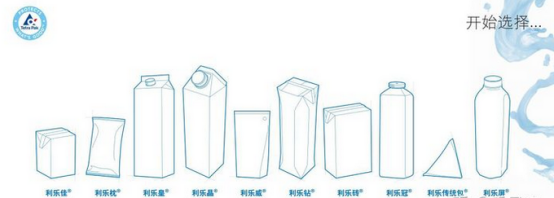

日常生活中所接觸到的牛奶包裝,基本都來自這些品牌。例如蒙牛旗下的真果粒所使用的的包裝是康美包、安慕希所使用的是利樂冠、早餐奶使用的是利樂枕;光明旗下的莫斯利安所使用的包裝是利樂鉆、其他制品所用的軟袋則是百利袋等;特侖蘇更多使用的利樂磚等……

2021年,利樂、SIG集團、紛美的無菌包材銷量分別約為1920億包、480億包、210億包,國產品牌望塵莫及。

曾經起訴利樂反壟斷案的主角——新巨豐包裝,中國最大內資控股無菌包裝企業,以性價比優勢切入,作為利樂枕包的“平替”版綁定伊利,已經追趕到了市場第四的位置。

背靠伊利,新巨豐業績增長非常驚人,營收規模從2015年4.55億元增至2021年17.28億元,復合年增速為24.9%;以9.6%的市占率,一年銷售86.74億包無菌包材。

2022 年前三季度,新巨豐的總營業收入為 11.2 億元,同比增長 30.1%;歸母凈利潤為 1.22 億元,同比增長 4.0%,實現毛利率 20.1%、凈利率 10.9%,達到了國產品牌前所未有利潤率。

除了枕包的細分市場崛起了新巨豐之外,“屋頂盒”型包裝中也誕生出了國產新銳。

濟南泉華包裝,其生產的液體紙基屋頂盒市場占有率穩居國內第一,是山東省制造業的單項冠軍。泉華包裝產品的崛起得益于政策上的趨勢紅利,國家大力倡導包裝行業的綠色發展,為紙基包裝得以快速發展提供了良好的契機與研發補貼,使得泉華包裝逐漸打破國外壟斷,自主擁有了包裝類實用新型專利和設計專利20余項。

且其“可再生原材料”所制作的紙基包裝,尤其受提倡環保的西方國家所歡迎,泉華包裝不僅在國內銷往全國30余個省、市、自治區,在出海方面,也在國產品牌中摘得桂冠,同時出口亞歐非以及美洲等30余個國家。

過去的一年里,泉華包裝生產了大約20億只包材,今年一季度,其出口實現了90%的增長。

利樂的包裝之所以能夠壟斷市場,讓乳企非其不可,除了包裝材料的技術優勢外,更重要是在生產上用灌裝設備將乳企捆綁。利樂在自己的包材上印有標識密碼,使用利樂灌裝機的生產線時,只有識別到對應的標識密碼后才能工作,如果客戶采用非利樂公司的包材進行灌裝,灌裝機便會因無法識別而停滯。由于其他品牌的包材與利樂的灌裝設備難以適配,因此即使利樂包材的價格明顯高于行業水平,乳企也只能選擇利樂。這種“包裝設備與包材捆綁銷售”的模式使得利樂賺盡了潑天富貴,而利樂的設備自然也價格不菲,全自動利樂冠灌裝機的單價為2900萬元,還需要搭配其全自動板式滅菌機組系統,單價為420萬元,需要2臺,總價為840萬元,高達幾千萬元一套的灌裝設備,被捆綁的乳企只能照單全買。

國產包材已初露頭角,國產的灌裝設備同樣跟進出了后起之秀。同樣位于山東的碧海包裝,作為國家級專精特新“小巨人”企業,對液體食品的灌裝設備頗有建樹。不僅主導起草了無菌紙盒灌裝機國家標準,還擁有省級以上的研發平臺6個,專利77項,解決了一系列涉及包裝機械、無菌紙盒“卡脖子”技術難題。且以其近三年銷售收入的連續遞增,已經成長為全國最大的無菌紙盒灌裝機制造企業,累計銷售無菌紙盒灌裝機800多臺,出口40多個國家。

在包材的國產化的進程中,最大的受益方無疑將是國內乳企與消費者,畢竟國產包材成本較利樂低30%-40%,這將直接降低乳業包材的使用成本,從而有望回落零售端的價格。同時消費市場的審美偏好,也在帶起新的包裝材料,對抗著主流的紙鋁包材的份額。若說乳制品市場的前二十年,是外資包裝品牌所扶持下的常溫奶的大獲全勝,那么如今的市場便是低溫奶的重新突圍。

近年來,伊利金典鮮牛奶、蒙牛每日鮮語、君樂寶悅鮮活、光明優倍、新希望24小時鮮牛乳等品牌,都以超越行業的增長速度在成長,隨著這些頭部品牌的崛起,整個低溫鮮奶也成為乳業中的熱門品類,銷售量與銷售額均呈現增長趨勢。根據彭博數據顯示,2017-2022年,中國低溫鮮奶復合增長率13.2%,2022年同比增長14.4%,低溫鮮奶在乳品的各品類中,增長遙遙領先。

同時根據主流線上平臺(淘、京、拼等)的銷售數據來看,低溫奶制品表現出了更好的增長趨勢,于2022年同比增長84.0%;僅從京東線上平臺統計,常溫乳制品2022年銷售額為140.4億元,同比增長-6.3%,低溫乳制品銷售額為11.4億元,同比增長2.4%;銷售額規模雖差距尚大,但從增長率上不難看出,有相當一部分常溫奶消費群體轉移至了巴氏鮮奶市場。

而低溫奶品類的走俏,也帶起了塑料PET瓶成為其主流包材的新方向。由于常溫奶需要長期儲存在貨架上,而牛奶中含有許多光敏、氧敏成分,尤其是維生素B2(核黃素)分解后產生的類似鐵銹的味道會極大影響牛奶的口感,因此能夠完全隔光的紙鋁包材成了必要的解決方案。

但低溫奶基本不存在需要避光的問題,低溫奶的保質期本就短,多在7天左右,最長不超過半個月,對比常溫奶或許會在貨架上擺上九個月的時間,低溫奶所受到的光照程度并不足以影響其口感,不需要使用紙鋁包材。

而且在鮮奶品類中,包裝的透明度正是影響消費者判斷產品是否是優質新鮮牛奶的重要標準之一,因此觀察市面上的鮮奶產品,大多都采用了透明塑料的PET瓶。

據英國PCI咨詢公司一份報告顯示,PET在奶制品包裝方面的增長極為迅速,僅是用PET瓶包裝的奶制飲品的年增長率就超過100%。

消費市場鮮奶偏好的崛起,以及冷鏈技術的進步,都使得透明包裝重見天日,國內對于PET瓶包裝,也呈現出了產能需求雙增長的趨勢。2014年-2022年我國瓶級PET總需求量從583萬噸增長至1171萬噸,年復合增長率達9.11%;相對應的,2014年-2022年間,我國瓶級PET產量從596萬噸增長至2022年的1152萬噸,年復合增長率為8.59%,是全球增長最快的市場。且PET 屬于 100%閉環可回收材料,而我國PET瓶的回收率又處于全球最前列,已經圍繞其構建起了循環經濟,加之進口材料與設備都尚未形成壟斷,與紙鋁包裝相比,灌裝和包裝 PET 瓶可以降低近一半的成本。

當國產“平替”日益崛起,中國乳業不再被外資吸血,牛奶自由或許近在咫尺。*以上圖片已注明出處,配圖僅作參考,無指向性及商業用途。如有侵權,請聯系刪除。

參考文獻:

1.液態食品包裝機械行業專題研究:自下而上探尋細分領域增長機會|未來智庫

2.全球瓶級PET行業產能產銷及發展趨勢變化分析

3.低溫鮮奶一路“狂飆”,破局的關鍵是啥?探秘領導品牌的三板斧

4.利樂包裝中國壟斷路:攫取每盒牛奶利潤3/4 |時代周報