來(lái)源:立夫食話(ID:lifu_talk)

民以食為天,在消費(fèi)的幾條大賽道里,食品飲料可以說是最大的基本盤。

雖然整體事件數(shù)有所下滑,但依然出現(xiàn)了中糧福臨門這樣百億級(jí)的融資項(xiàng)目,還有大批巨額融資涌向調(diào)味品和供應(yīng)鏈賽道。

在大米、白酒、乳品領(lǐng)域,也不乏企業(yè)成功IPO,可以說既為后續(xù)的收并購(gòu)打下基礎(chǔ),也給早中期消費(fèi)企業(yè)帶來(lái)了上岸希望。

那接下來(lái)就跟我一起看看,2023年都有哪些食品飲料項(xiàng)目融到了錢?誰(shuí)還在出手?誰(shuí)又拿到了大錢?2024年哪些食品飲料賽道有大機(jī)會(huì)?

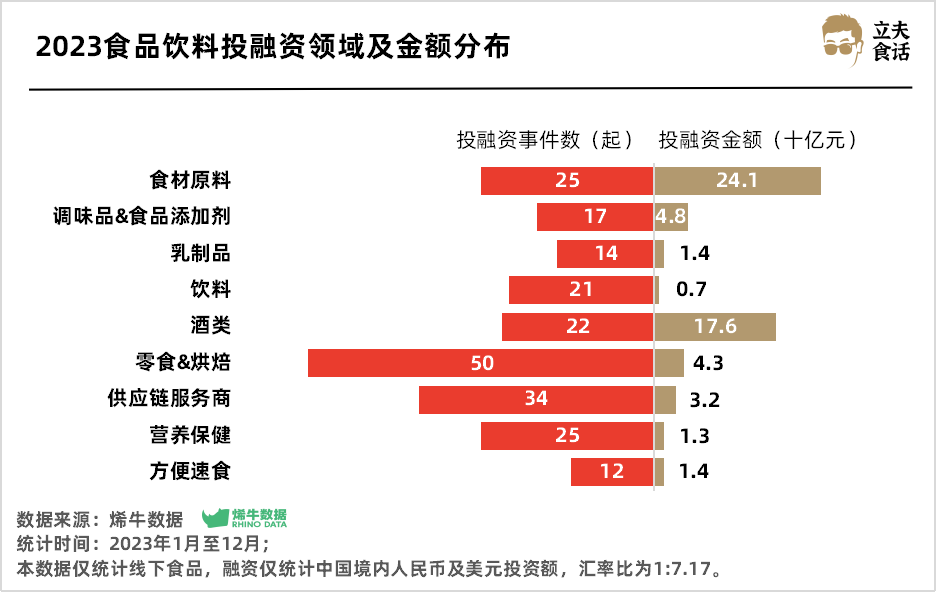

2023年食品飲料領(lǐng)域共發(fā)生221起投融資事件,同比下滑36.49%,融資金額達(dá)587.66億元。

零食&烘焙是食飲中最受資本青睞的主流賽道,2023年共獲得50起融資,融資金額達(dá)42.72億元,有9起過億元級(jí)融資。

其中量販零食、中式糕點(diǎn)的熱度非常高,拿到多個(gè)千萬(wàn)級(jí)戰(zhàn)略融資。其次是食品供應(yīng)鏈及服務(wù)商,去年共收獲34起融資。

拿錢最多的是食材原料,這與農(nóng)副產(chǎn)品在早期普遍需要巨額資金建廠以標(biāo)準(zhǔn)化和生產(chǎn)提效有關(guān)。雖然在去年只拿到了25起融資,但融資金額高達(dá)240.74億。

2023年食品飲料投融資領(lǐng)域及金額分布

從融資輪次來(lái)看,去年的食飲融資主要集中在天使輪、A輪等戰(zhàn)略融資。

之所以集中在早期,主要因?yàn)楹拢Y本可以盡可能壓低項(xiàng)目估值,更便宜投資新項(xiàng)目;同時(shí)部分中期食品飲料企業(yè)的估值遠(yuǎn)遠(yuǎn)超過其業(yè)績(jī),難以找到下輪接盤俠。

2023食品飲料投融資輪次分布

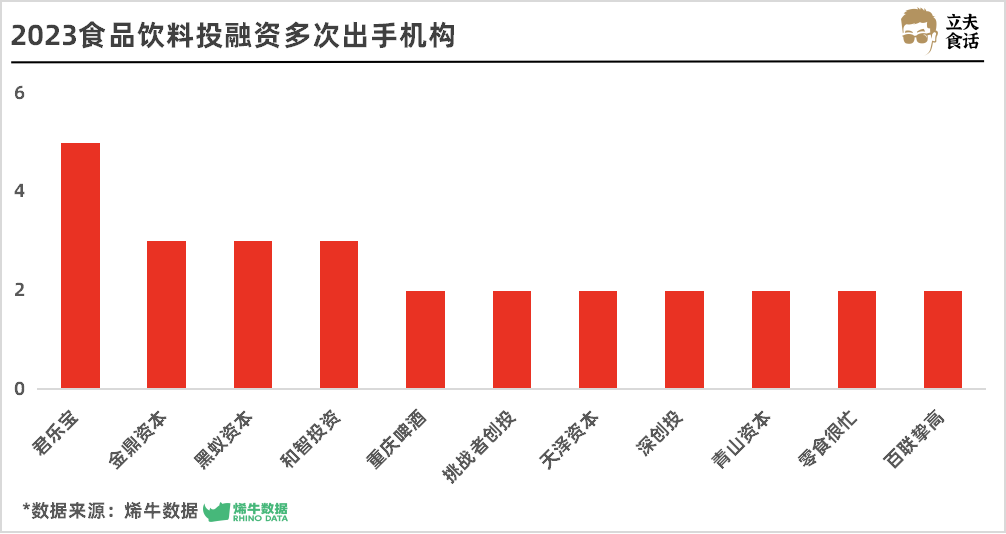

去年有哪些機(jī)構(gòu)在多次出手食飲賽道?

即將踏上IPO之路的君樂寶在2023年高歌猛進(jìn),出手5次,不僅收購(gòu)了云南來(lái)思爾智能化乳業(yè)、布局智能化業(yè)務(wù),還投了酪神世家、入股一然生物、茉酸奶,布局奶酪、益生菌、酸奶等賽道,不斷擴(kuò)大乳制品相關(guān)的商業(yè)版圖。

常年深耕消費(fèi)的金鼎資本、黑蟻資本,專注農(nóng)業(yè)、食飲的和智投資也不甘落后,均出手3次。

其中,金鼎資本投了搞醫(yī)學(xué)營(yíng)養(yǎng)食品的瑪士撒拉、搞小分子蛋白質(zhì)精準(zhǔn)營(yíng)養(yǎng)產(chǎn)品的佰倍優(yōu),精準(zhǔn)布局營(yíng)養(yǎng)保健賽道。

黑蟻資本兩次投向趙一鳴零食,押注量販零食賽道;和智投資則分別投了布局了嘉豪味源、飯乎、喜樂食品,加碼調(diào)味品、速食、乳酸菌飲品賽道。

2023食品飲料投融資多次出手機(jī)構(gòu)

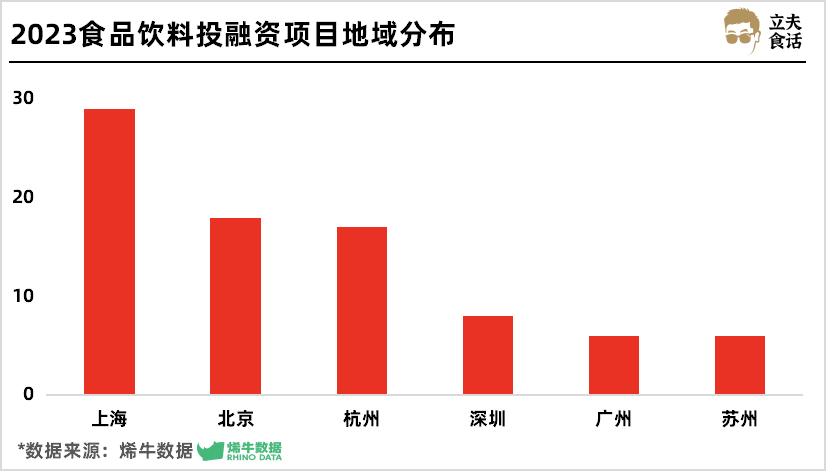

再來(lái)看食飲項(xiàng)目融資活躍在哪些地域?

2023年有33起食飲項(xiàng)目的融資出現(xiàn)在上海,融資總額近250億。

這主要得益于投向中糧福臨門的超200億元戰(zhàn)略投資,即使剔除掉這筆巨額融資,上海依然是最吸金的城市,是食飲品牌的成長(zhǎng)沃土。

北京、杭州居其后,均有近20起項(xiàng)目拿到了融資,集中在早期、小額融資。

2023食品飲料投融資項(xiàng)目地域分布

2023年食飲領(lǐng)域中融資過億元項(xiàng)目共54起,占整體數(shù)量的24.43%,多集中在食材原料、食飲供應(yīng)鏈及其服務(wù)商。

各細(xì)分賽道均有不少大額收并購(gòu)事件,不管是食飲上游的供應(yīng)商、生產(chǎn)商,還是白酒、零食、乳品,巨頭都在兼并重組、擴(kuò)大商業(yè)版圖。

2023食品飲料投融資過億項(xiàng)目

再來(lái)看看各細(xì)分賽道的機(jī)會(huì)。

2023食材原料投融資輪次及金額分布

食材原料在去年拿到了25起融資,金額高達(dá)240.74億。

這一領(lǐng)域大錢普遍流向大型規(guī)模企業(yè)。都說“流水的新消費(fèi)、鐵打的供應(yīng)鏈”,對(duì)食材原料企業(yè)來(lái)說,拓渠道、提效率、強(qiáng)化供應(yīng)鏈能力尤為重要,是企業(yè)獲得高額融資的基礎(chǔ)。

比如“熱帶原料果汁第一股”田野股份,不僅是奈雪的茶、茶百道等連鎖茶飲的原料果汁供應(yīng)商,還是農(nóng)夫山泉、可口可樂等飲料巨頭的供應(yīng)商。

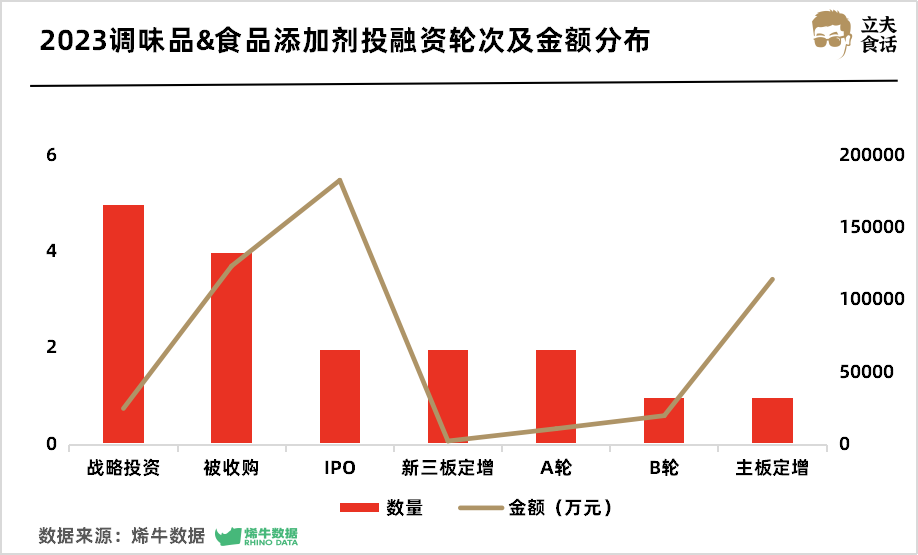

2023調(diào)味品&食品添加劑投融資輪次及金額分布

再來(lái)看調(diào)味品和食品添加劑,在去年拿到了17起融資,主要集中在項(xiàng)目成熟期,融資金額近50億。

調(diào)味品領(lǐng)域中的大錢多投向大型基礎(chǔ)調(diào)味品企業(yè),而調(diào)味品復(fù)合化的發(fā)展趨勢(shì)下,大企業(yè)通過收并購(gòu)擴(kuò)規(guī)模的同時(shí),也在拓展復(fù)合調(diào)味料,新品牌則多專注復(fù)合調(diào)味品賽道。

食品添加劑中,主營(yíng)山梨酸鉀和丙酸鈣防腐類食品添加劑的潤(rùn)普食品在去年3月敲鐘上市。

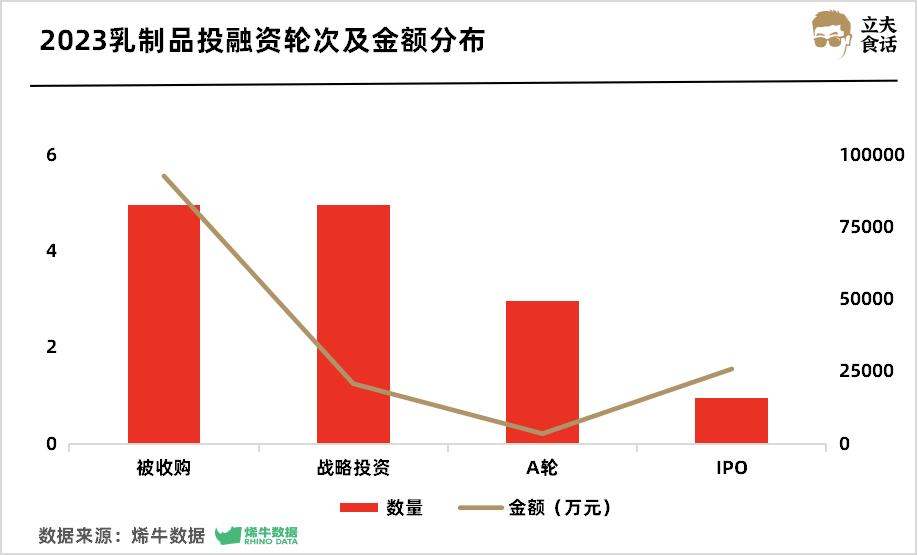

2023乳制品投融資輪次及金額分布

近兩年行業(yè)內(nèi)卷、增長(zhǎng)放緩,不少乳品巨頭都在通過兼并收購(gòu)來(lái)完善產(chǎn)業(yè)鏈、實(shí)現(xiàn)增長(zhǎng),預(yù)計(jì)2024將會(huì)保持這一趨勢(shì)。

以常溫奶、酸奶為主的液態(tài)奶機(jī)會(huì)不多了,但小眾賽道仍有機(jī)會(huì),比如奶酪。

去年,奶酪賽道發(fā)生了3起融資事件:品牌酪神世家拿到了兩輪融資,資方既有乳品企業(yè)君樂寶,也有專注消費(fèi)投資的VC青山資本;兒童奶酪品牌妙飛也拿到了來(lái)自國(guó)晟資本的戰(zhàn)略投資。

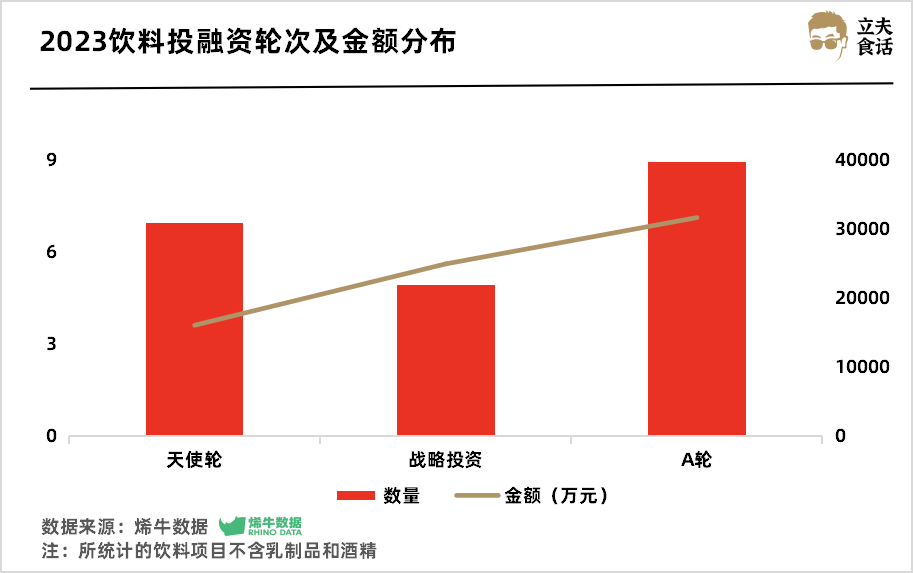

2023飲料投融資輪次及金額分布

飲料的早期融資項(xiàng)目居多,熱點(diǎn)有兩個(gè):健康和椰子。

健康是消費(fèi)升級(jí)的大趨勢(shì),健康飲品也更受資本青睞。

比如主打枸杞阿膠果漿飲品的好吉色在去年拿到了兩輪融資;做人參姜黃枳椇子植物飲品的修養(yǎng)正本、做功能性食品飲料的源究所都拿到了數(shù)千萬(wàn)融資。

椰子也是近兩年的投資風(fēng)口。自打瑞幸的生椰拿鐵成為爆品之后,椰子這一口味就不斷在擴(kuò)容,從現(xiàn)制椰子水、椰子飲品,到椰基飲品研發(fā)商,都有資本加注。

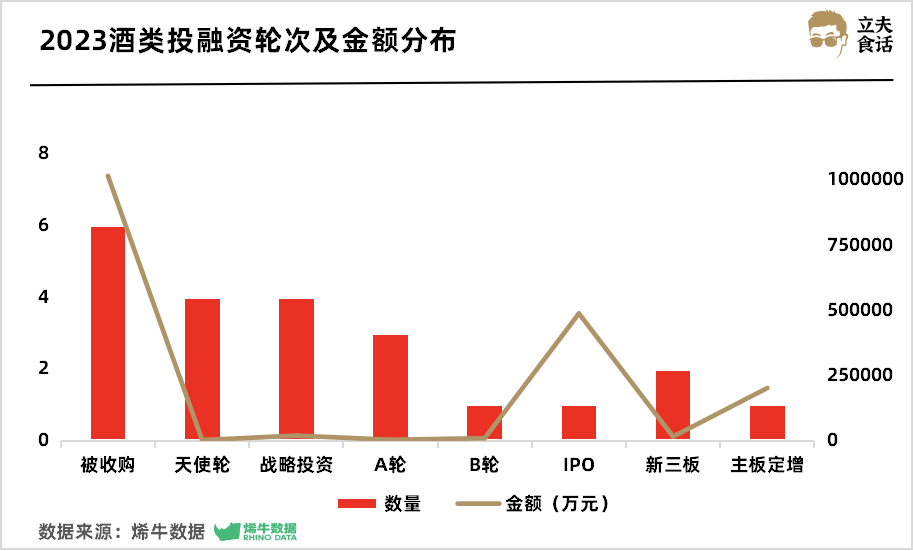

2023酒類投融資輪次及金額分布

酒業(yè)去年整體遇冷,收并購(gòu)事件較多。

尤其是白酒,由于馬太效應(yīng)加劇,白酒巨頭的規(guī)模進(jìn)一步擴(kuò)張,整個(gè)行業(yè)缺少優(yōu)質(zhì)新銳標(biāo)的。

但精釀啤酒等細(xì)分賽道仍有機(jī)會(huì)。去年,軒博精釀就獲得了廣東河源和平縣產(chǎn)業(yè)基金領(lǐng)投的B輪投資,投資金額近億元;而重慶啤酒在去年兩次出手,收購(gòu)了金貝北京、首釀金麥,布局精釀啤酒賽道。

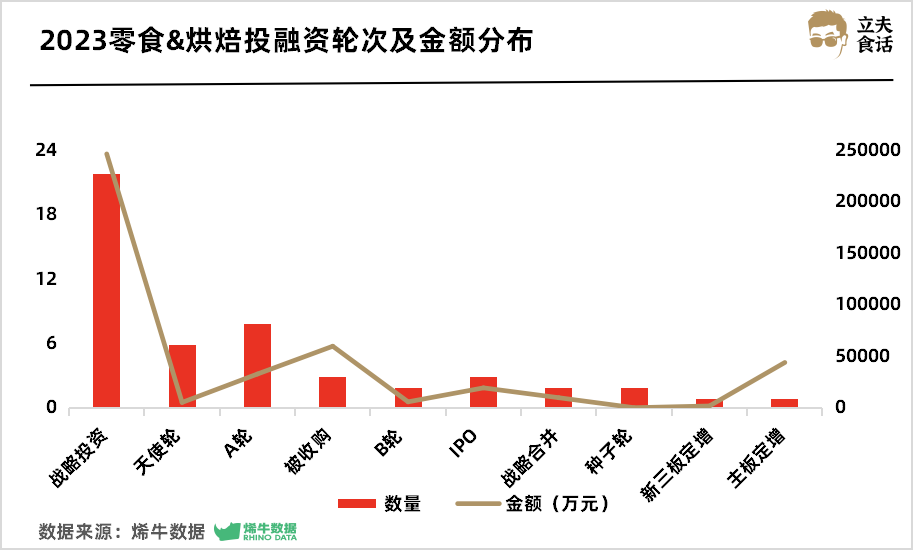

2023零食&烘焙投融資輪次及金額分布

零食領(lǐng)域融資事件數(shù)最多,出現(xiàn)多起收并購(gòu)事件,行業(yè)洗牌、大整合是2024年的主基調(diào)。

其中,健康控糖食品研發(fā)商慢糖家收獲了來(lái)自青山資本的天使輪投資,零蔗糖烘焙品牌鶴所分別拿到了來(lái)自麟閣創(chuàng)投、鞍羽消費(fèi)的兩輪投資。

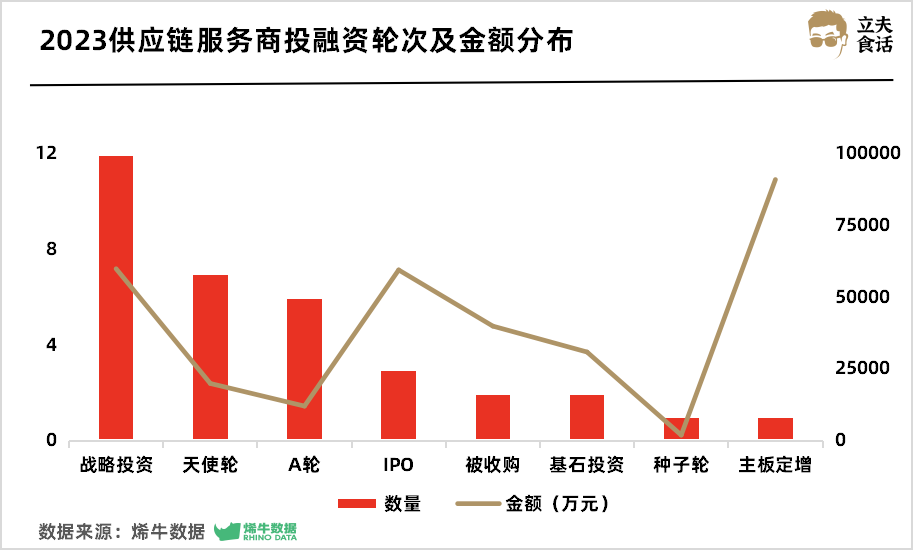

2023供應(yīng)鏈服務(wù)商投融資輪次及金額分布

經(jīng)濟(jì)下行、資本市場(chǎng)降溫,更穩(wěn)定的供應(yīng)鏈服務(wù)商成了資本追捧對(duì)象。

連鎖餐飲的加速擴(kuò)張推動(dòng)了食品供應(yīng)鏈發(fā)展。而穩(wěn)定、高效的供應(yīng)鏈服務(wù)商能讓餐飲企業(yè)實(shí)現(xiàn)降本增效,加速企業(yè)的規(guī)模化擴(kuò)張。

供應(yīng)鏈為王的共識(shí)會(huì)加強(qiáng),供應(yīng)鏈服務(wù)商在資本市場(chǎng)將持續(xù)活躍。

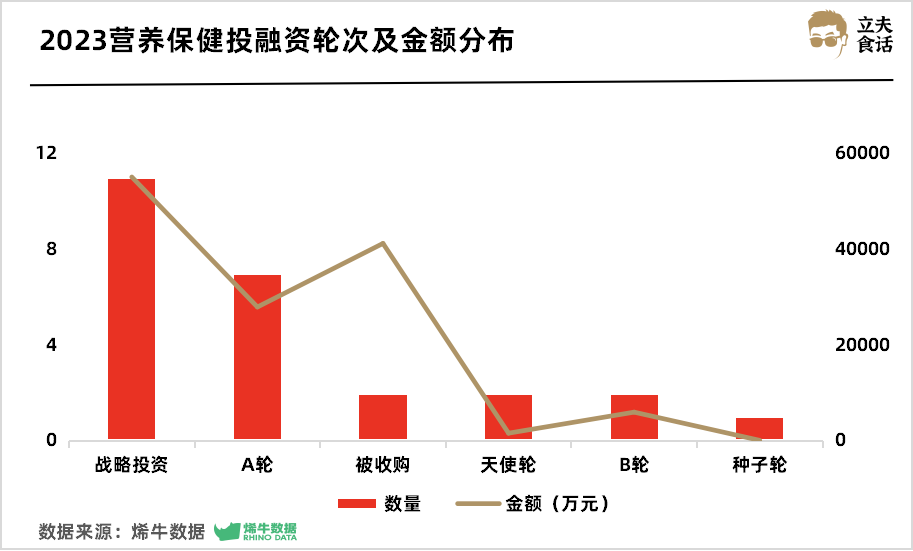

2023營(yíng)養(yǎng)保健投融資輪次及金額分布

隨著健康意識(shí)的提升,健康消費(fèi)市場(chǎng)進(jìn)一步擴(kuò)容,營(yíng)養(yǎng)保健賽道也在去年收獲25起融資。

其中,特醫(yī)食品、小分子蛋白精準(zhǔn)營(yíng)養(yǎng)品細(xì)分賽道熱度高。

如醫(yī)學(xué)營(yíng)養(yǎng)食品研發(fā)生產(chǎn)商瑪士撒拉獲金鼎資本領(lǐng)投、峰瑞資本跟投的1億元A+輪投資;小分子蛋白質(zhì)精準(zhǔn)營(yíng)養(yǎng)產(chǎn)品銷售商佰倍優(yōu)拿到了金鼎資本的千萬(wàn)級(jí)戰(zhàn)略投資。

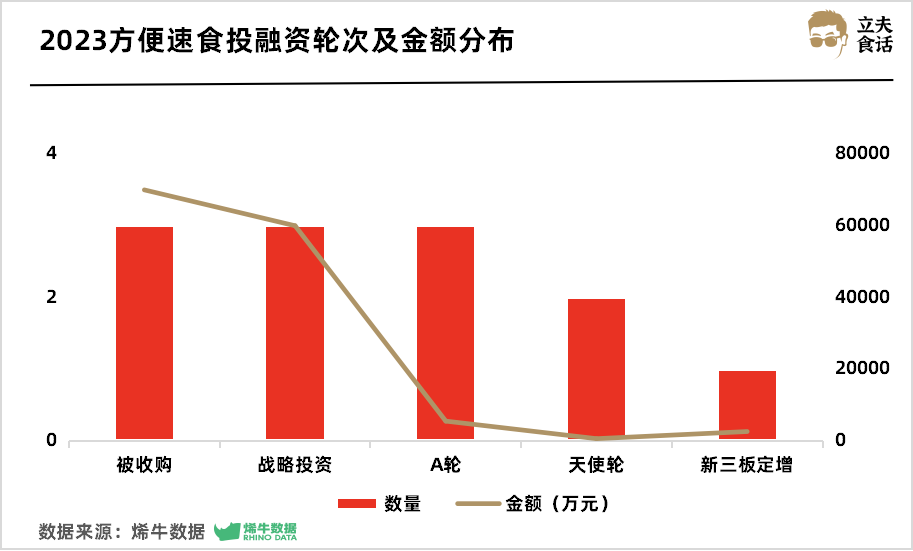

2023方便速食投融資輪次及金額分布

方便速食去年有所降溫,這是因?yàn)槭且咔榉砰_后,這一品類受到線下餐飲復(fù)蘇和外賣增長(zhǎng)的雙重對(duì)沖,業(yè)績(jī)開始回歸正軌。

但方便速食依然有細(xì)分機(jī)會(huì),比如有地域特色的方便預(yù)制菜。

輕食品牌冷卡在去年獲得了天時(shí)創(chuàng)新資本領(lǐng)投千萬(wàn)級(jí)的Pre-A輪投資;巴狗也拿到了安樸資本領(lǐng)投的數(shù)千萬(wàn)元A輪投資;另外新中式預(yù)制菜品牌面朝大海也拿到了來(lái)自新創(chuàng)基金、創(chuàng)客智盛的兩輪融資。

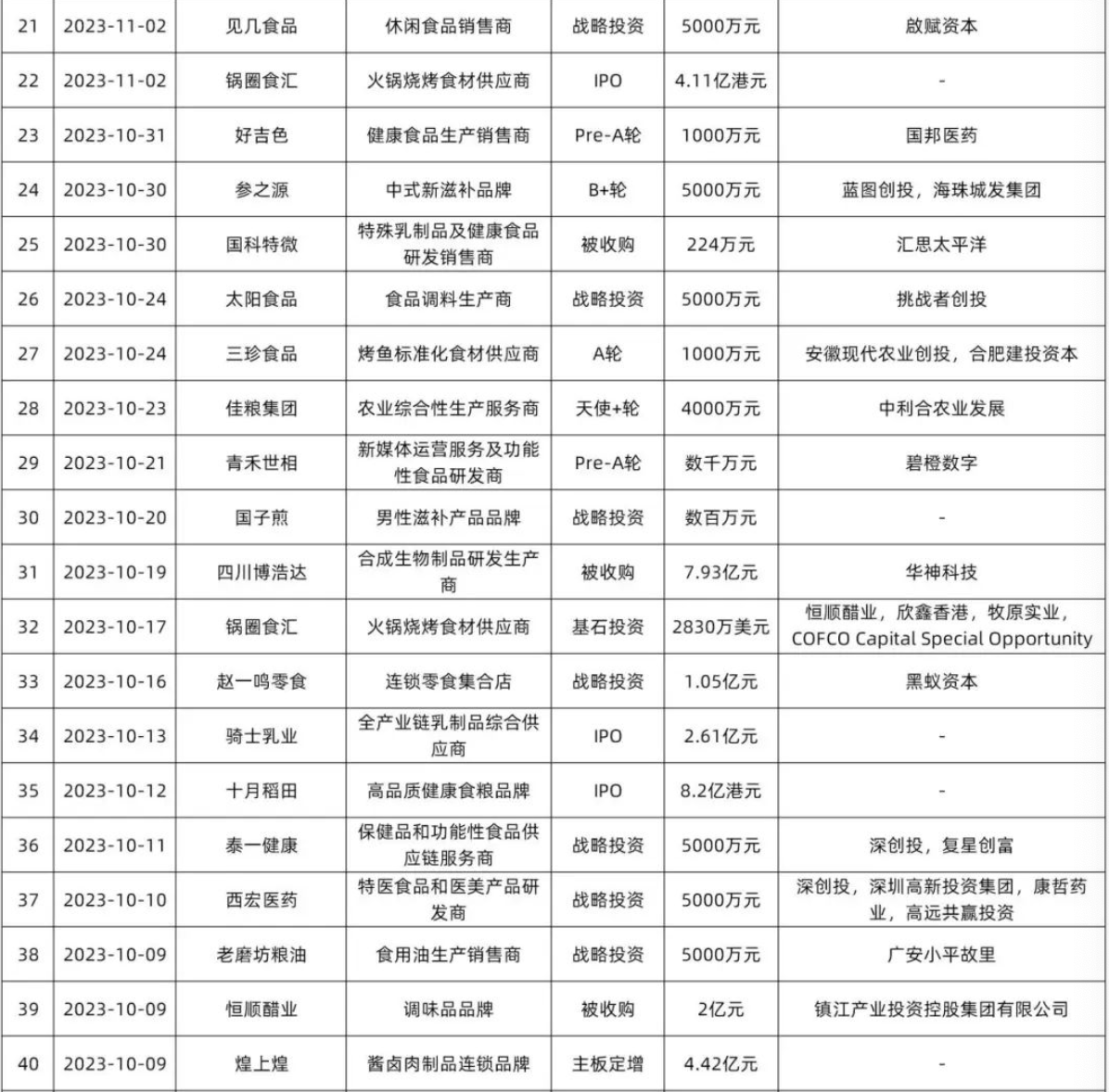

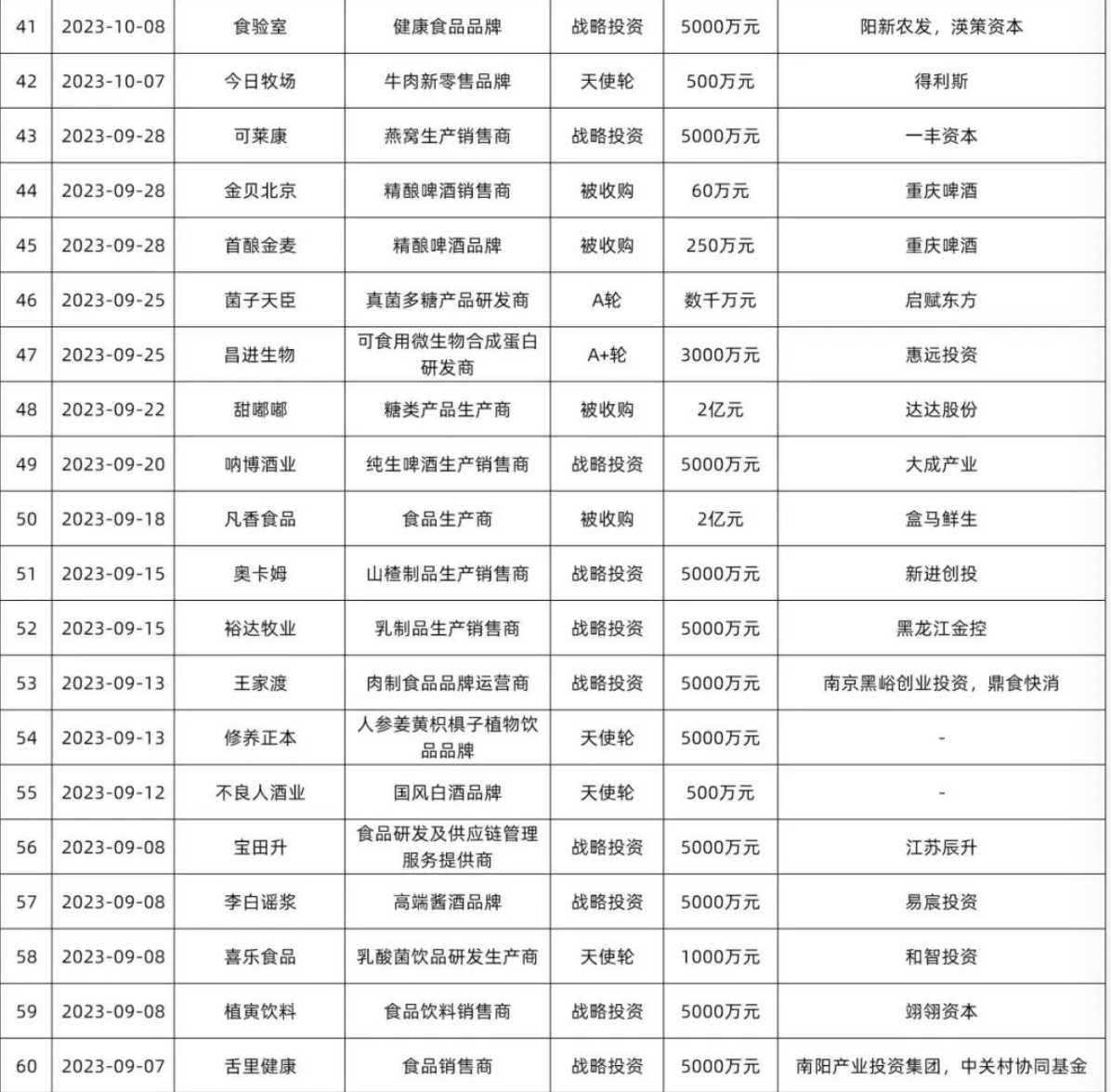

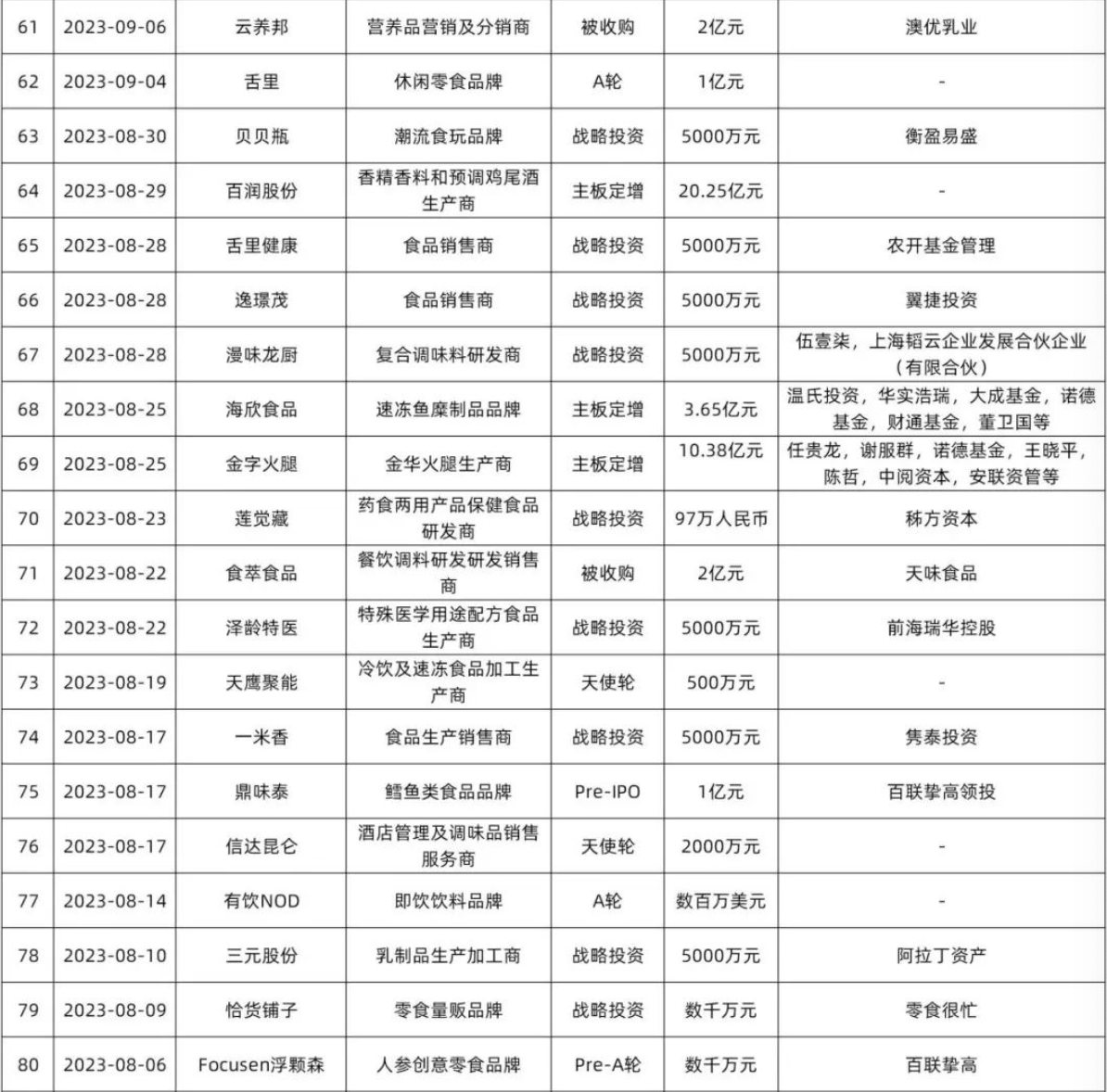

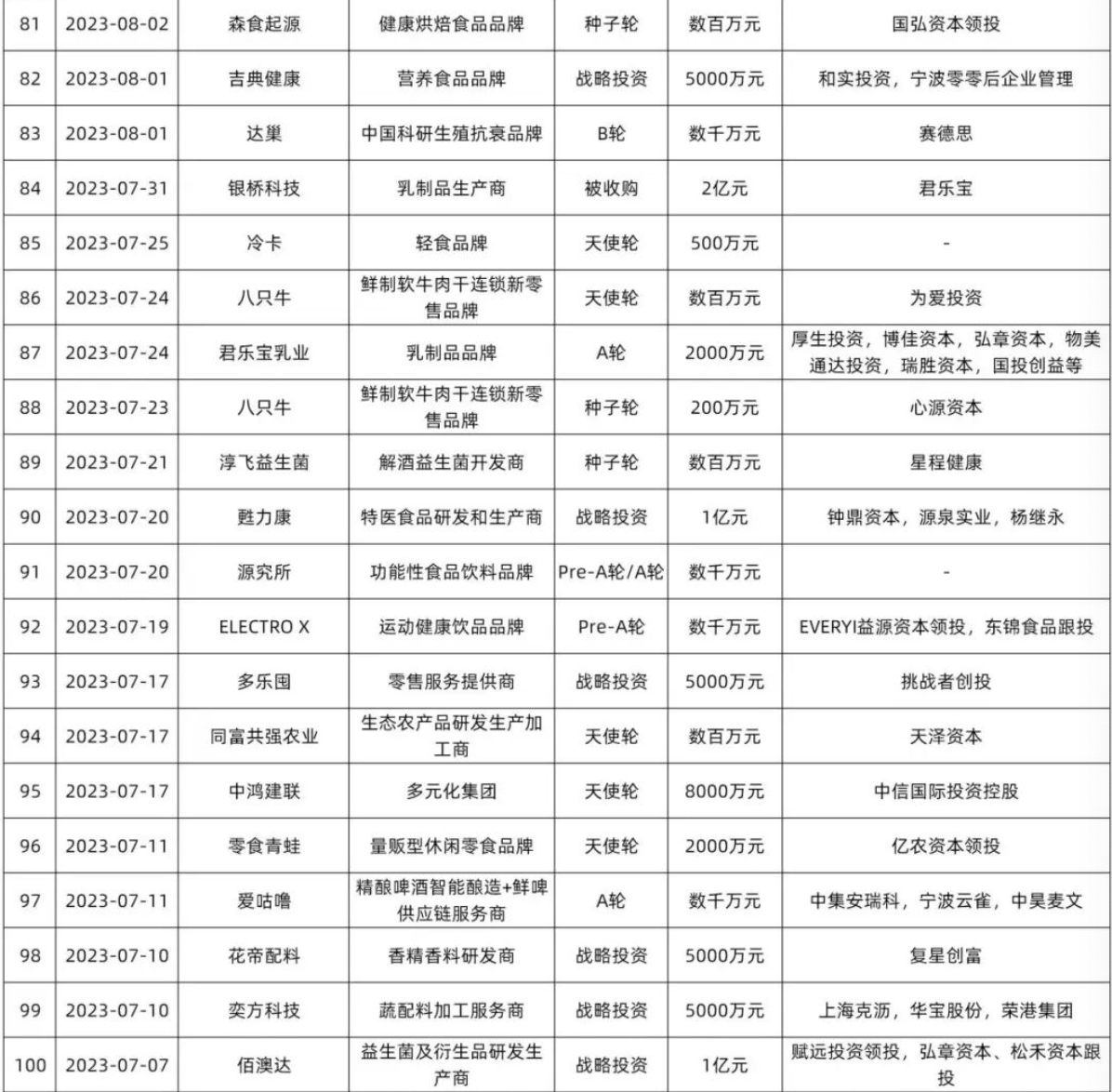

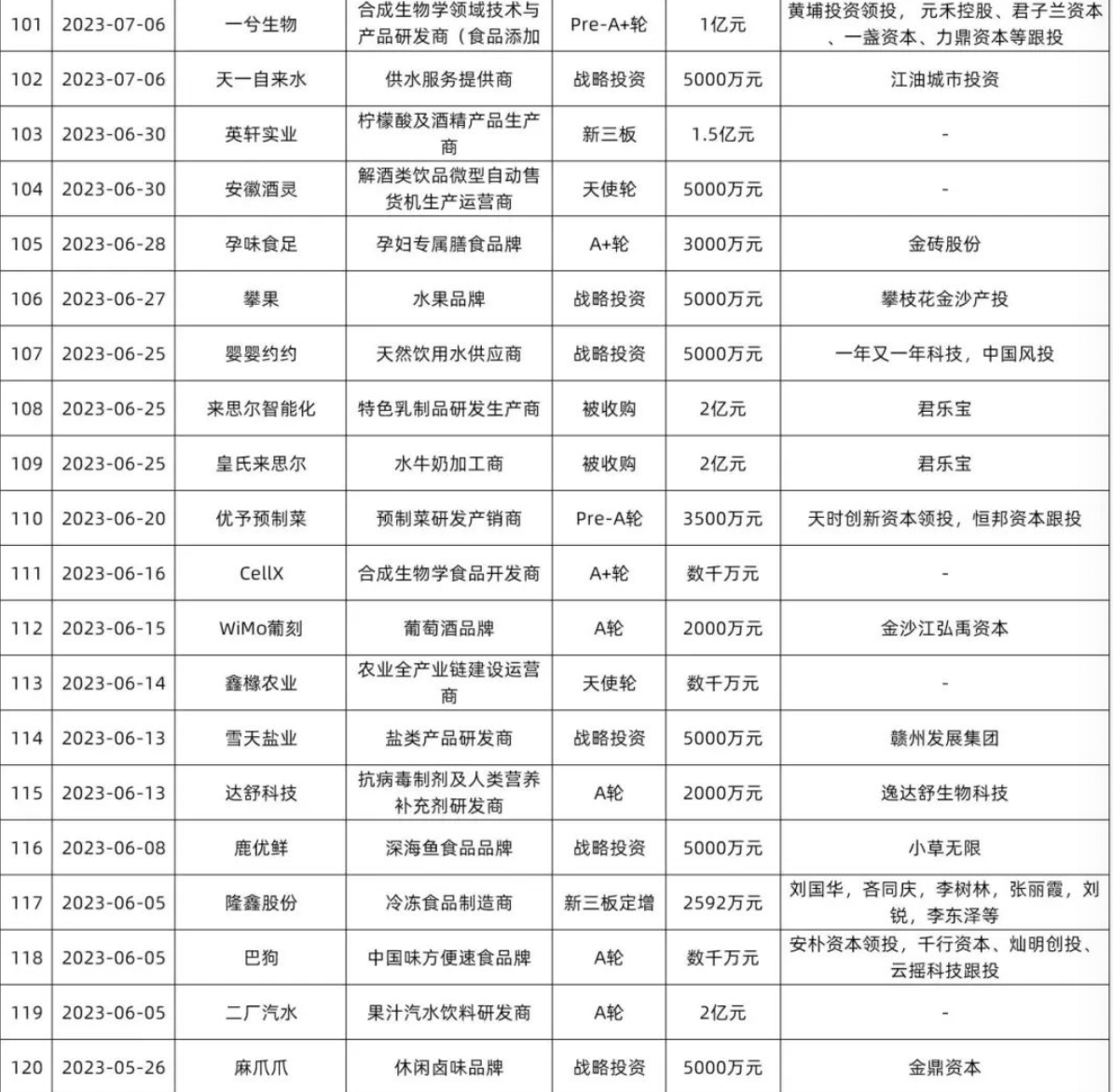

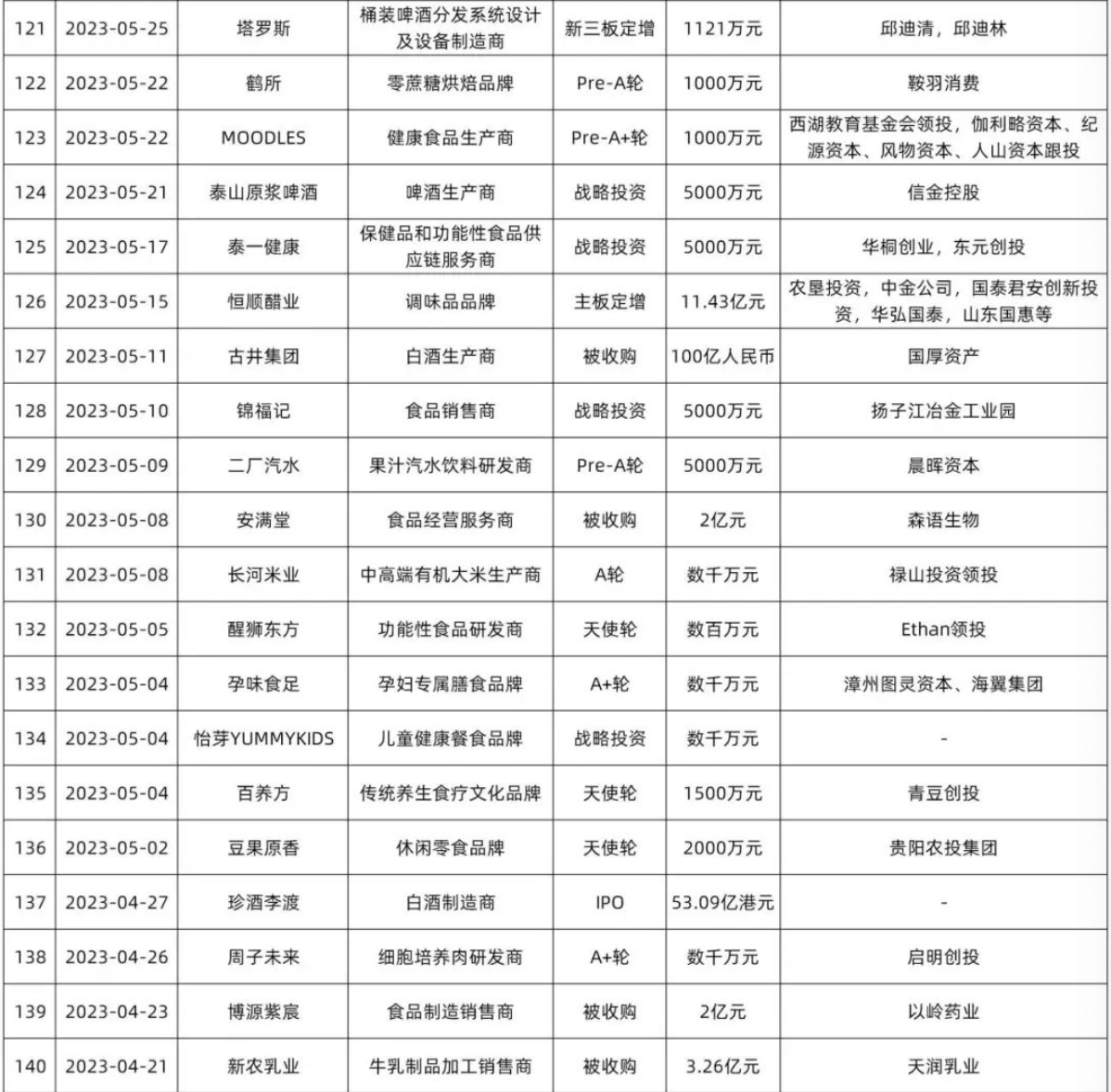

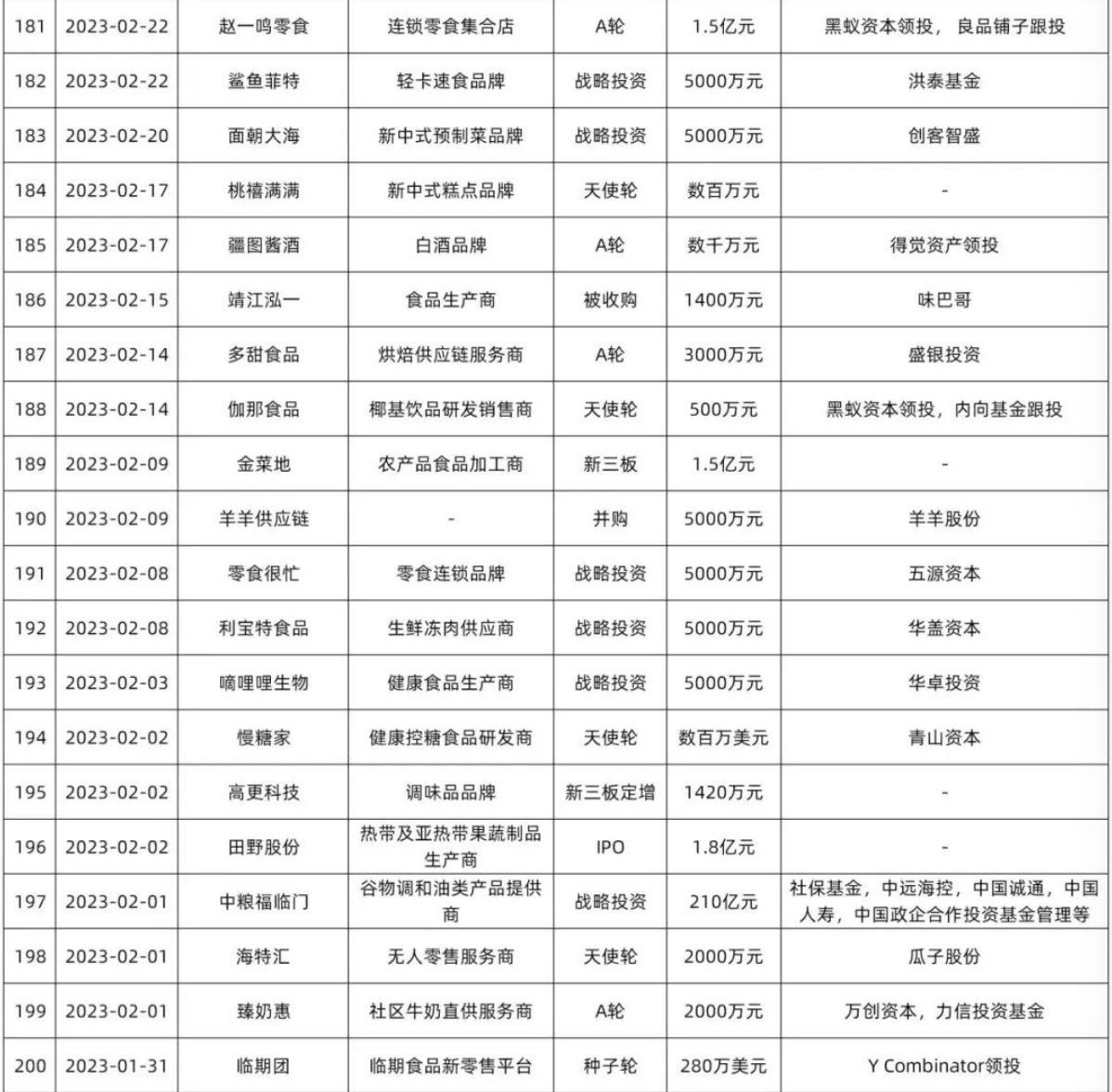

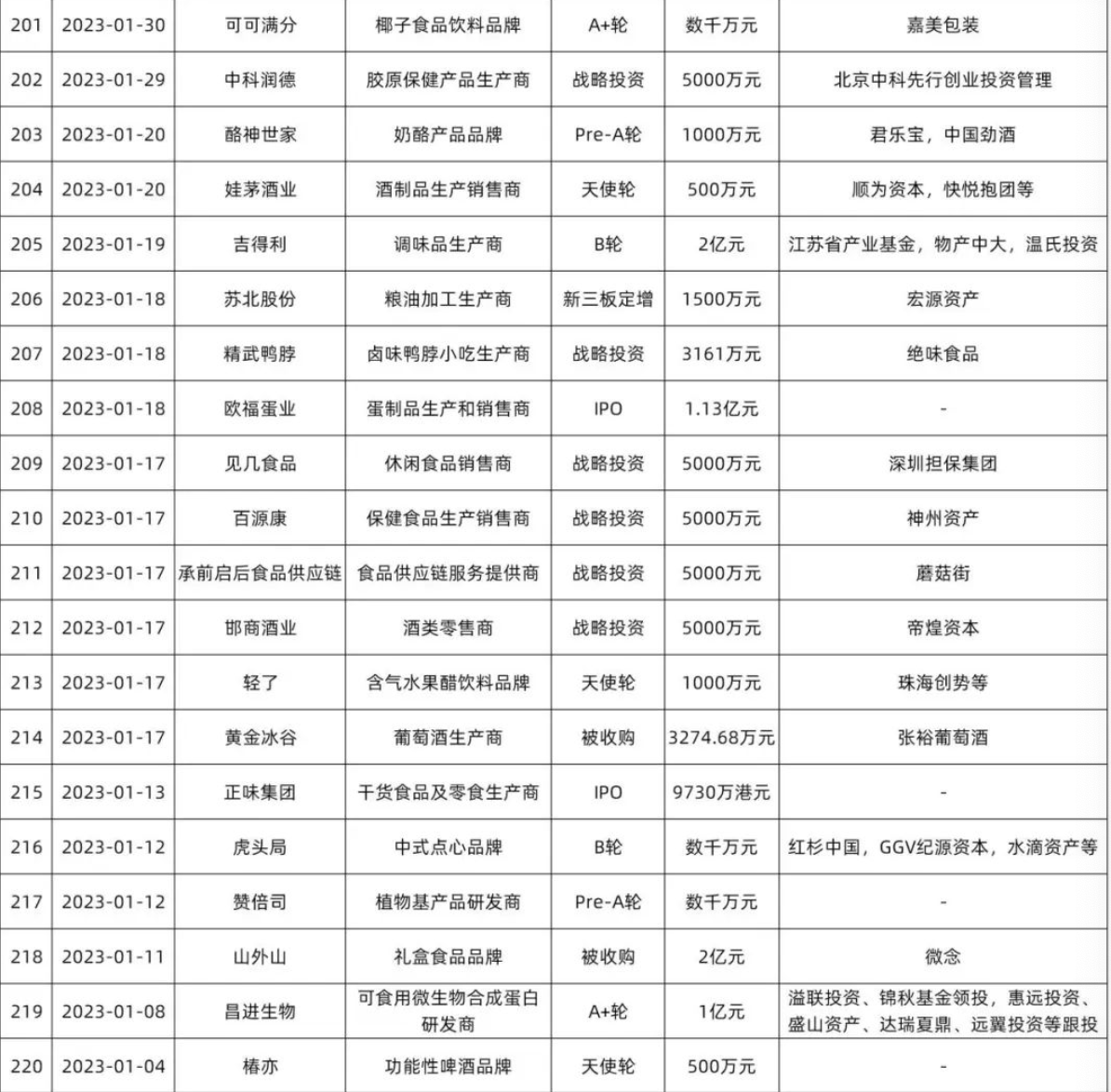

最后是一張總表。

至于2024年的食品飲料領(lǐng)域投資,我比較看好三個(gè)關(guān)鍵詞:功效保健、供應(yīng)鏈相關(guān)、細(xì)分垂直領(lǐng)域。

第一個(gè)是指大健康領(lǐng)域的功能性產(chǎn)品。后疫情時(shí)代,人們更加關(guān)注健康,各大電商平臺(tái)的保健品賽道增速都十分迅猛。有著一定保健功能的食品飲品在今年會(huì)有一定機(jī)遇。

第二個(gè)指有供應(yīng)鏈優(yōu)勢(shì)的食品企業(yè)。沒有供應(yīng)鏈能力的品牌普遍倒在了2023年,資本也更看好自有工廠的企業(yè)。畢竟前端有多穩(wěn),后段就有多能往前沖。

第三個(gè)指小眾垂直細(xì)分類目。中國(guó)足夠大,任何細(xì)分類目都有機(jī)會(huì)。選擇大于努力,品類只要夠精準(zhǔn),有長(zhǎng)期潛力,風(fēng)口一來(lái)就能有高增長(zhǎng)。

如果列舉一些細(xì)分賽道,我認(rèn)為天然食品添加劑和改良劑、健康天然調(diào)味品會(huì)有機(jī)會(huì)。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

2023年食品飲料投融資總覽