來源:尼爾森IQ(ID:NielsenIQ_China)

后疫情時代,中國宏觀經濟韌性復蘇,消費成為拉動經濟增長的首要引擎。隨著中國消費者理性消費觀念延續, 消費者在消費策略及行為上呈現更為復雜和分化的趨勢,通過解讀五大消費人群、洞察渠道變革及發展、分析產品組合及價格策略等,尼爾森IQ重新解構行業增長引擎。

在尼爾森IQ的2023中國消費者洞察暨2024展望直播中,尼爾森IQ深入解析2024年中國快消品市場趨勢,分析中國消費者特征、渠道布局趨勢、市場價格策略以及如何打造品牌渠道力、產品力和品牌力,助力快消品企業制勝2024!

01

23年中國消費市場大變局

后疫情時代,中國經濟呈現韌性復蘇,消費成為拉動經濟增長的主要引擎。23年中國第三季度GDP增幅4.9%,(前三季度增幅5.2%)。國際貨幣基金組織(IMF)和中行研究院等多家機構預測,2024年中國 GDP預測增幅將保持在4.2%~5.0%,在全球范圍內保持穩健增長。

縱觀23年前三季度居民人均消費支出,食品煙酒,醫療保健等剛需消費占比持續提升。基于全國14億人口的多樣性和復雜性,未來中國消費品市場將受消費需求多元化驅動而持續增長。

今年11月,社會零售總額相較去年同期實現10.1%增長,全年來看持續溫和修復,特別是年初疫情放開之后,餐飲行業迅速復蘇,11月較去年同期增速高達25.8%,文娛類消費、電影票房和旅游業等,均成為了今年社會消費品增長中的巨大貢獻來源。

據尼爾森IQ監測數據顯示,截至23年11月,國內快消品全渠道總量已超越2019同期水平 (恢復率為107%), 但三年疫情的疤痕效應猶存,對線下消費市場的影響最為直觀, 目前恢復率為92%,受到各地政府財稅、就業、采購政策及勞動力復工進展影響在復蘇步伐上呈現了省份差異性,未來品牌方在區域布局仍需因地制宜。

在結合尼爾森IQ快消市場數據和國家宏觀經濟數據、客流量、線下門店數量、人口結構等信息做了相關性和貢獻度的建模研究后發現:1)GDP宏觀經濟為復蘇的根基,是快消市場發展的首要影響因子;2)居民人均可支配收入和消費支出的分配至關重要;3) 線下零售門店數量變化和業態變革下,如何優化渠道組合,抓住品類最重要的門店進行精準投放,是制勝線下布局的關鍵點。

02

2024中國消費市場五大展望

展望一:精打細算的消費時代

宏觀經濟復蘇、就業保障、國內運營、供應鏈成本上升及漲價壓力下,精打細算成為了2023年下半年中國消費者的關鍵詞。

近年來,“內卷“成為當下消費環境中的新風向。從消費群體畫像上來看,消費也出現非理性的傾向:相較于70-80后努力工作賺錢、買房、教育投資,Z時代表現出了更強的消費意愿,“買國貨”、“情緒賦予”、“心理寄托”等成為消費新興關鍵詞,他們在消費決策中更加關注產品和情緒體驗。從政策端看,國家也提出了2024大力發展新興消費,培育文娛、國貨潮品等新消費增長點,并給予大力政策支持,所以未來情緒及體驗仍是帶動消費的有力增長點。

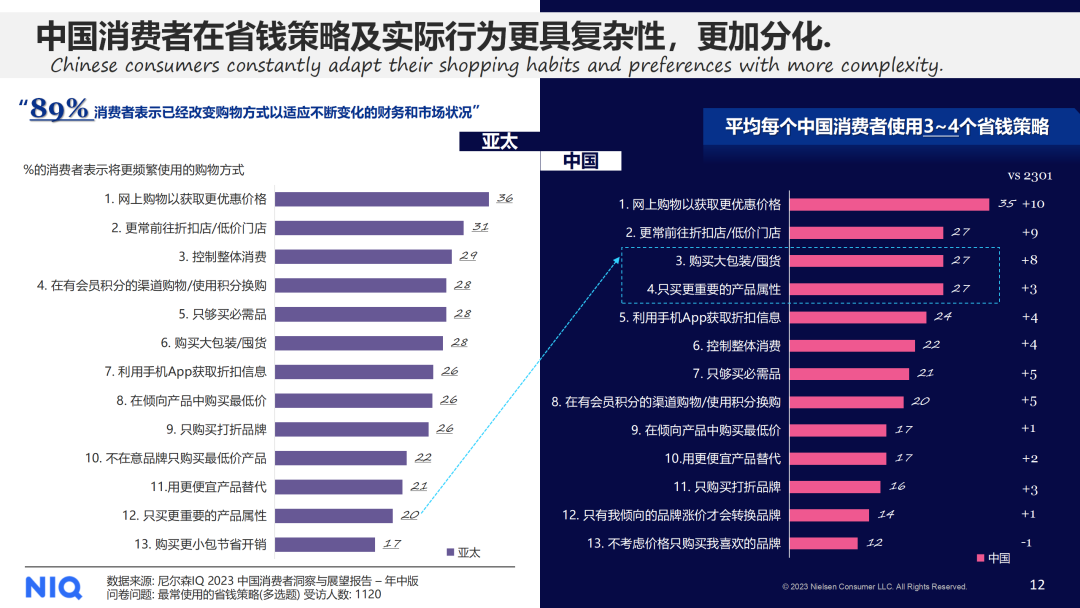

尼爾森IQ對中國快消市場86個品類三年的價格追蹤顯示,整體快消品過去三年價格增幅為3%, 橫跨各線級城市以及農村市場。為了應對快消市場廣泛的漲價趨勢,疫情后中國消費者更為審慎和精打細算,“價格”已經成為中國消費者跨越人群與渠道的行為關鍵詞。與亞太消費者相比,中國消費者傾向采用更多的省錢策略,通過多方比價,在更優惠的渠道購物、大包裝進行囤貨來節省開支;并優先關注重要的產品屬性。

展望二:消費者持續分層與分化

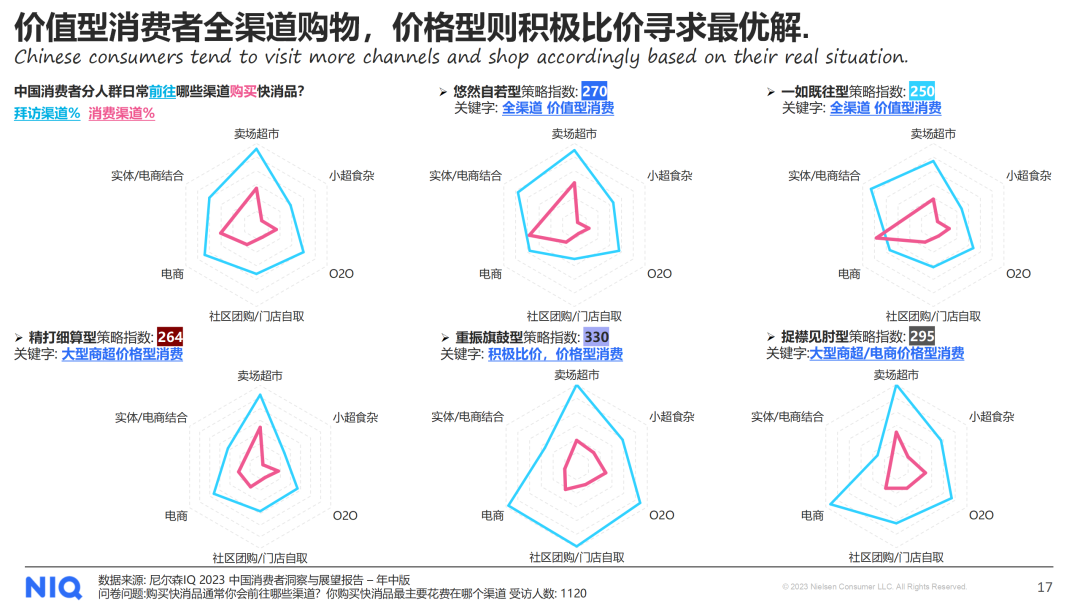

根據尼爾森IQ 消費者調研結果,中國消費者由經濟處境和財務認知被分為以下五個類別:悠然自若型、一如既往型、精打細算型、重振旗鼓型、捉襟見肘型。

與23年1月份相比,7月份的人群分層和分化持續擴大:悠然自若型消費者由29%下降至15%,重振旗鼓型消費者群體占比持續擴大至27%,捉襟見肘型消費者也人群上升至9%,這三類消費者是23年變化最大的消費者人群。

重振旗鼓型消費者:疫情期間這一群體受影響較大,在經歷了收入減少或失業后目前重回正軌,是所有消費者中流動性最強的一類人。在品類的選擇上,重振旗鼓型消費者更加腳踏實地,追求立竿見影的效果,會傾向于購買維他命、保健營養品和生鮮食品等。廠商應該更加關注其對于價格層面的硬性要求,以更高性價比滿足其護己需求。

精打細算型消費者:27%的中國受訪者屬于精打細算型消費者,他們的財務狀況未受到疫情的顯著影響,但對價格更為敏感、消費態度更加謹慎,并且愿意花費時間進行比價。精打細算型消費者更加注重價格與品質之間的平衡,強調物有所值的重要性,他們會為商品價格做出消費行為上的全部改變:他們只買打折促銷品,優先買必需品,而且會在門店之間做出轉換。

捉襟見肘型消費者:9%的中國消費者屬于捉襟見肘型消費者,他們會削減一切非必需類消費,并且優先花費在罐頭類、急凍食品、主食類食品等消費場景上。

尼爾森IQ發現價值型消費者持續全渠道購物,而價格型消費者則傾向于積極比價,著重在賣場超市、電商平臺進行囤貨。對品牌方而言,他們不僅需要在鋪貨上做加法、進行全渠道覆蓋為未來做規劃,還需要在產品渠道的匹配上做減法,把最符合渠道特點的產品規格、價格進行差異化布局,以滿足不同人群的消費者群體。對于渠道方客戶而言,未來他們需要迎合品類、價格的訴求而進行布局,以獲得渠道流量的增長。

展望三: 夯實線下基本盤 全渠道布局未來

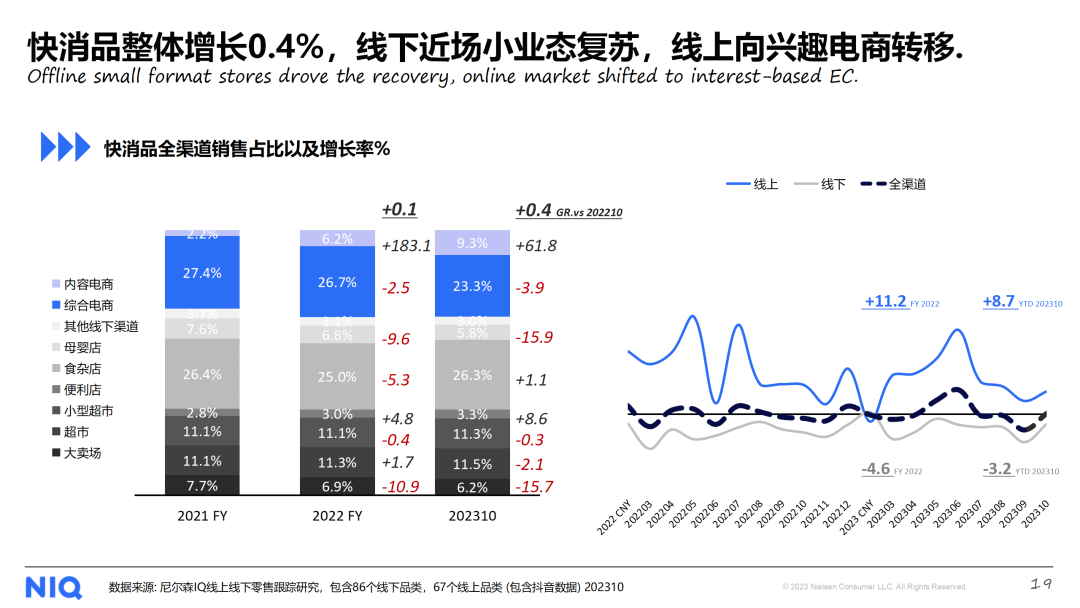

回顧23年快消品市場,雖然線上、線下渠道的占比較去年同期穩定,但消費者的渠道選擇更加多元化,各大渠道內部的結構仍然產生了諸多變化:內容電商持續性增長,搶占部分綜合電商的市場份額;近場渠道中便利店、食雜店的持續性擴張;以及受即時性驅動,O2O渠道也實現了快速發展。

得益于抖音電商的加持、線上渠道增速仍在繼續。自2021年起,抖店逐步開始形成規模,并于2023年在品類上持續拓展——從以往的服飾、個護行業為主到目前擴充了食品、飲料、奶制品等行業,2024年內容電商的增長仍然是值得重點關注的一大趨勢。

縱觀快消品市場線下結構,尼爾森IQ監測的600萬+線下門店在23年數量穩健擴張,增幅為0.4%。近場小型門店增長仍在持續,便利店不僅在門店數量上大幅增長,而且在單店產出、客流量上也獲得大幅提升,本土的便利店品牌亦實現了區域性的高速增長。

小型業態的迅速成長在一定程度上分割了大型渠道的人流和消費,大型業態在門店數量、單店產能上均面臨較大轉型壓力。為了積極應對市場轉型,80%的核心賣場從去年開始開設小面積門店、精簡SKU加大生鮮產出、同時開設倉儲會員店,并在二線城市積極拓展。

O2O模式(線上到線下)繼續迅速發展。得益于更近距離、更快履約效率,O2O實現了騎手時間價值和用戶時間價值的互換,滿足了消費者的即時需求,為大多數品類帶來銷售增量。根據尼爾森IQ監測的2023第一季度到第三季度銷售增幅,相較于現代渠道的持續性負增長(-1.4%、-3.4%、-6.3%),O2O渠道前三季度保持了正向增長(8.8%、2.3%、3.7%),增長主要集中在乳制品、酒精、個人護理等細分品類。

同時,O2O渠道具備高端化、嘗新等特點,消費者對于新概念,新趨勢產品在O2O渠道購買的接受度高于線下渠道門店,個人護理/飲料/酒類和乳制品均呈現更高的價格指數和升級空間。

回顧線上電商渠道,雖然整體電商市場在全渠道的結構較為穩定,但快消品細分品類在各類平臺增長表現分化。下圖中Y軸代表內容電商23年上半年vs22年上半年銷售同比增長,X軸代表綜合電商23年上半年vs22年上半年銷售同比增長,目前在雙渠道增長較快的既有基礎生活品類,也有享受型品類。過去兩年,內容電商的品類在不斷擴張,食品、飲料品類的市場占比持續攀升,小廠商盤踞抖音新興平臺,在內容電商平臺表現亮眼。

展望四: 超越價格的增長

23年,快消品消費結構趨于穩定,對于主流廠商而言,主流(81-120)價格帶仍是最核心價格帶,市場占比近四成;大眾端(41-80)今年有較好幅度的增長,高端(121-160)、奢華(201+)價格帶也在持續性擴張。

與此同時,品類呈現兩極化的增長;以飲料行業為例,無糖茶、即飲咖啡、100%果汁推動了貴價段增長;而受消費者對“劃算”、“暢飲”概念需求的驅動,豪飲裝(601-1249ml)也增長較快。對主食行業而言,高端+價格帶主要受冷凍產品如廣東點心,煎炸點心等品類銷售的驅動,經濟+價格帶則主要集中日常囤貨、大包裝銷售的消費場景。

在成本上漲、品類漲價的大趨勢下,快消品市場出現了三大新特點:1)多數快消品類都進入了以價補量階段;2)消費分級明顯,消費升級與降級并存;3)沖動、悅己型消費的場景之下,新品對市場的重要性猶存。在多數老品銷量下滑、店內競爭激烈、產品效力面臨挑戰的當下,盤活老品效力對目前快消品廠商而言至關重要。

從消費者端而言,未來12個月,中國消費者對于酒精、奶制品、保健品這些品類的漲價預期更高;而對基礎消費品、食品類的價格預期有所下滑。在漲價方式上,按照由高到低1-5排序,中國消費者對于所有品類的漲價策略都傾向于“量不變、小幅漲價”。在第二優先級的漲價趨勢上,中國消費者對于不同品類的漲價策略態度有所不同:對于沖動型消費品類,消費者更期待通過減小包裝尺寸來漲價,而對于基礎消費品消費者則希望廠商推動大包裝、多包裝減少單次消費金額。與亞太消費者不同,中國消費者在“停止購買”這一選項上優先級最低,不會因為商品漲價而選擇停止購買。

展望五: 解構品牌增長力

尼爾森IQ的數據顯示,在全國線上、線下渠道過萬的品牌中,23年34%的品牌超過了去年同期的銷售額,且這些廠商中80%以上為本土廠商,并有10%的品牌實現了額量雙增長。

聚焦這些增長亮眼的消費品企業,從規模和結構上看,本土企業占比最大,且主要集中在頭部本土企業以及長尾本土企業。以飲料酒精行業和個人護理行業而言,國有品牌今年的增長強勢,反映出當下消費者對于進口、本土品牌的認知差異在逐漸收窄,不再唯大牌論,小品牌也獲得巨大的發展機會。

從企業運營端拆解本土廠商的成功經驗,我們發現:

市場敏感性:深耕中國市場更好地把握市場趨勢和變化。疫情后,中國消費者在出行、購物、餐飲、穿衣上都發生了巨大的變化,本土企業具備高度敏銳的市場感知力,快速洞察到上升的消費賽道,享受到風口的紅利。

運營敏捷性:本土廠商進入市場節奏較快,緊跟市場最新趨勢,建立產品賽馬機制,不斷的測試、上新、調整和迭代。

近場渠道力:本土廠商深耕本土市場,對于供應商、銷售渠道有著深入的認知,能夠滲透到鄉鎮市場和下沉市場。尤其對于疫情這幾年線下零售市場的洗牌,門店的轉型,及時獲取信息做好基本功至關重要。

03

結語

2024年對于消費品牌商和零售商來說是極具挑戰的一年,對于市場變化和必備技能的重新審視中,二者均需要提升本土需求的精“準”把握,運營敏捷性更“快”調整應對變化;尼爾森IQ將持續致力于提供全面的制勝解決方案,最準確和有代表性的全渠道監測,通過新數據源和方法論快速地為渠道、產品和營銷提供新洞察,并通過“貨、場、價、促”四個維度為全渠道賦能,助力零售企業即時把握最真實的市場全貌,有效提升營銷投資回報率。