文:焦逸夢

來源:新消費智庫(ID:cychuangye)

曾經大火的燕麥奶代表品牌OATLY,最近“風向”好像變了。

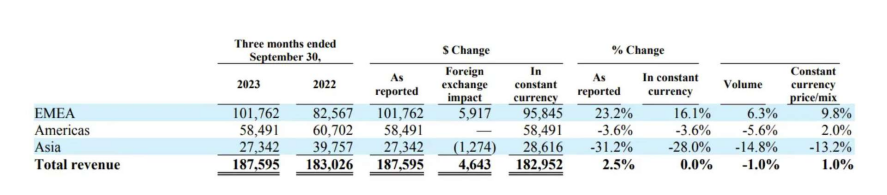

一方面,從財報來看,從2019年到2022年,OATLY4年虧了7.01億美元;OATLY2023年前三季度也仍有1.18億美元的虧損,第三季度亞洲市場營收則是同比下降31.2%。

圖片來源:OATLY第三季度財報

另一方面,相比之前OATLY所引領的燕麥奶鋪天蓋地的時尚,現在頻繁出現在OATLY身上的詞換成了“智商稅”。

作為90年代在瑞典成立的品牌,OATLY最初的定位只是那些乳糖不耐受的人群,是“牛奶的替補”。

直到2013年,新任CEO Toni Peterson的一系列“碰瓷牛奶”的反向營銷動作,讓OATLY名聲大噪。

2016年,OATLY以咖啡館為切口,在美國2500多家精品咖啡館測試成功,征服了新的市場。

2018年,OATLY進入中國市場,用同樣的咖啡伴侶的定位,進入咖啡館等B端渠道,特別是進入了其投資方華潤旗下的太平洋咖啡,以及星巴克的麾下,畢竟星巴克前CEO舒爾茨也投資了OATLY。

此后便進入Tims、M Stand等咖啡館,書亦燒仙草等連鎖品牌。據了解,OATLY上市不到一年,其推出的產品咖啡大師已覆蓋中國超8000家咖啡店,產品茶飲大師燕麥奶已進入超5萬家茶飲門店。

圖片來源:OATLY噢麥力官方微博

于是,2020年,星巴克在國內推出的燕麥拿鐵,一年就賣出了6200萬杯。2021年第一季度,OATLY在亞洲的增速高達424.6%,中國是驅動亞洲快速增長的國家。

直到2021年5月,OATLY作為“燕麥第一股”,在納斯達克掛牌上市。

從2013年OATLY的反向營銷開始,短短8年,OATLY成功上市。而進入中國市場也已5年,亞洲市場也成為其全球三大核心市場之一,而OATLY亞洲收入主要來自中國。

只是成功上市以后的OATLY虧損越來越多,單2022年一年就虧了2.12億美元。

如果說OATLY最初幾年的虧損,跟為了打開市場,給咖啡館免費供貨有關,可進入中國市場都有5年,如果還是在免費供貨,只能說OATLY的動銷可能不好,市場可能并沒有打開。

OATLY第三季度財報顯示,相比于EMEA(歐洲,中東和非洲)市場和美洲市場,OATLY在亞洲市場(主要是中國)的餐飲服務渠道的收入占比是最高的,高達68%。這意味著什么?意味著在亞洲C端市場并沒有打開。而B端在前幾年的高峰期后,如今“燕麥咖啡”銷量到底如何,仍然存疑,總之戰報確實很少看到了。

從去年和今年的OATLY在三大市場的各渠道營收占比來看,EMEA(歐洲,中東和非洲)市場和美洲市場的零售渠道分別能占比超80%和超50%。而在亞洲市場,OATLY海刻意收縮了其他渠道,而是聚焦B端餐飲服務渠道。

此外,財報顯示,OATLY的毛利率也從2021年的24.1%降至2022年的11.08%。2023年第三季度的毛利率為17.4%。要知道,國內乳制品公司毛利率大概都能做到35%左右。

從OATLY在中國的營銷來看,OATLY和知名品牌的聯名營銷量大且頻繁,湊湊火鍋、百度、小鵬、百雀羚…各行各業均有。還有一些對大型咖啡節的贊助。

圖片來源:OATLY噢麥力官方微博

財報也顯示,2019年到2023年第三季度,OATLY的銷售、管理及行政費用支出占總營收的比例不下40%,2022年高達57%,最近的2023年第三季度為51%。

我們重點聊聊,OATLY在亞洲市場的發展。

時至今日,即便OATLY已經花了5年時間,而且花了不少真金白銀在中國宣傳燕麥奶,但絕大多數中國人對燕麥奶這個概念依然一頭霧水。

前面提到,在亞洲市場,OATLY在餐飲渠道收入占比高達68%,C端市場占比較小,就從數據層面反應了國人對燕麥奶的接受度之低。

第一,在中國,如果不喝牛奶,也有很多替選擇。椰奶、豆奶可能都比燕麥奶受眾更廣。

如果考慮到牛奶乳糖不耐受,豆類可能更適合中國人的腸胃。而且椰奶畢竟海南盛產椰樹子,有椰樹集團為代表的公司,幾十年如一日的渠道鋪設,人們的印象起碼是好喝的、無添加的。即便是六個核桃,也符合中國人腦子里“吃核桃補腦”這個觀念。

但是,燕麥奶似乎很難和中國人習慣的概念掛鉤。

圖片來源:OATLY噢麥力官方微博

第二,OATLY在國外的獲勝法寶“ESG”概念在中國“失效”了。

在國外,OATLY利用大行其道的植物基登ESG概念,贏得了支持。但在ESG概念傳到中國不久,而且更多停留在概念階段,對一大部分中國人來說,ESG太過遙遠。

圖片來源:OATLY噢麥力官方微博

第三,OATLY在國外有一定根基。

在國外的火爆雖然是從2013年營銷變革方向開始的,但此前也存在了20多年,它在國外等地區依然有一定的發展基礎和人群。但中國,OATLY推燕麥奶就要從0開始,5年的時間,還遠遠不夠。

第四,對接受了30多年牛奶市場教育的中國人來說,牛奶是最好的,此觀念已經根深蒂固。

更別說,在消費遇冷的當下,那些概念遠不如“來點兒實際的”吃香,牛奶可能就屬于人們眼中的“實際”。

某種程度上,OATLY是一個頗有些奇怪的存在。

作為一個燕麥奶品牌,OATLY作為品牌被提及的頻次可要比作為產品提及頻次高得多。一些努力爭取融資或上市的新品牌,就言必稱在和OATLY合作。

從這個意義上來說,OATLY這個詞更像一個流量,誰提都好使,但OATLY背后的產品意義似乎被消解了。它好像更像是一種“流量奶”。但這個流量奶距離真正的“食用奶”還遠。

第一,價格比普通牛奶貴3倍。

燕麥奶比普通牛奶貴3倍,連在B端咖啡館點燕麥奶咖啡時,也要貴上幾元錢。而且OATLY也主要和中高端品牌合作。

當初OATLY選擇B端餐飲渠道的考量之一就是,咖啡的消費人群更愿意嘗鮮,而且為嘗試新口味多支付幾元,也好決策。

但這已經和消費趨勢背道而馳,喜茶為代表的茶飲品牌早就快速反應,把一杯奶茶的價格從30-40元降到了十幾元的主流價格帶。就算是咖啡行業,開店最快的瑞幸的9.9元和庫迪的8.8元也在“卷生卷死”。

OATLY的價格C端接受度不高,那B端在選擇供應商時,恐怕也要衡量一下效益。

第二,牛奶動不動打“骨折價”,吸引消費者。

我們看到,2023年前三季度維他奶國際在內地市場的收入同比下滑10.45%。

光明、天潤、三元這些老牌乳企也是要么營收降,要么凈利潤降。“奶茅”伊利雖然營收凈利雙增長,但創下了自2017年以來最低的前三季度增速。蒙牛的收入增長情況也僅僅好于2020年,遠不及其他年份。

乳業的毛利本來就低,這兩年更是傳出了“殺牛賣牛肉”的新聞。有的奶企不惜打“腰折價”、“骨折價”促銷牛奶。

國內的牛奶毛利率32%-35%左右,尚且掙扎存活。

OATLY燕麥奶的毛利率在10%-20%之間,又該如何逆風翻盤?而且這個低毛利如果能在B端走通也可,目前看起來也難。

第三,OATLY在國內目前就建了一個工廠。

相比營銷上的熱鬧和花費的大量心思,OATLY在供應鏈上的布局相對“冷清”。

2021年底,OATLY在中國的馬鞍山建立首個工廠,這也是繼新加坡之后的第二個亞洲工廠。據了解,該工廠后面又增加了產線。

和國內乳期巨頭這30多年穩扎穩打的供應鏈比,或者是和國內各區域乳企比,OATLY的供應鏈可能都還需要時間和產品“磨一磨”。

第四,燕麥奶這個行業沒起來。

燕麥奶本來作為一個小眾奶,應該是一個細分行業。

但奇怪的是,這個行業里,在全球具有影響力的只聽說過OATLY一家。

其實OATLY在營銷上不可謂不努力,只是有時候時機不成熟,大力也出不了奇跡。

中國的茶飲行業咖啡行業如此火熱,不然也不會催生出一個又一個包裝、“奶精”等產業鏈上的上市企業了。

燕麥奶的B端之路前景也是有的,怎么和產品結合,制造爆品?怎么從概念上“祛魅”?以及什么時候才能真正回歸日常,變成人們真正消費得起,用得起、吃得起、喝得起的食用奶,這是OATLY的命題,恐怕也是OATLY解除虧損的唯一辦法。