在今年的酸奶貨架上,一種新形態的產品正在逐漸占據視線:它們更多地出現在常溫貨架上,以小杯裝酸奶+谷物包/蓋的組合形式出現,并且在產品名稱上大都包含“嚼”、“拌”等字眼。

馬上贏通過對各種零售業態中的貨架陳列,以及零售監測網絡中該類型商品信息的觀察發現,這類酸奶產品以「谷物攪拌酸奶」自稱,在常溫、低溫貨架都有產品出現。其中,低溫類的產品在便利店售賣居多,常溫產品則在各種業態都有銷售。在進一步的研究中發現,常溫產品以新小莓集團旗下的雅彌優格嚼絆系列谷物攪拌酸奶較早出現在各種業態的常溫貨架上。

在乳制品類目中,新小莓集團以及它旗下的嚼絆系列酸奶出現的時間都不算長。天眼查數據顯示,其集團公司江蘇新小莓食品有限公司注冊于 2019 年,注冊地位于江蘇省宿遷市,是一家以從事食品制造業為主的企業,旗下品牌包括“嚼絆”、“雅彌優格”、“盒子里的奶牛”等,在售產品基本都屬于「谷物攪拌酸奶」這一酸奶新形態。

實際上,「谷物攪拌酸奶」,或者說谷物+酸奶的組合食用方式的歷史可以追溯到上個世紀來自蘇黎世大學的Bircher-Benner博士為醫院的病人研發了特別的谷物酸奶早餐——Bircher Muesli,因其膳食纖維豐富,口感清甜,非常易于消化和吸收,在20世紀60年代風靡西方國家。英國國民酸奶品牌Müller也曾推出Corner系列,在酸奶盒的一角放入各種配料,有的裝著果醬、有的裝著巧克力豆、麥片等等。酸奶和配食分開裝,干濕分離利于保證新鮮度,還可以讓消費者自主決定加多少配食,享受將配食噼里啪啦倒入酸奶、攪拌開來的新鮮感,既好吃又好玩。

自2017年開始,「代餐」概念在國內流行起來。酸奶品類其自帶“益生菌”、“蛋白質”等健康成分,搭配能夠增添飽腹感,含有豐富膳食纖維的青稞、燕麥等谷物,「谷物酸奶」自然就成為了「代餐」概念下的明星產品。為了解決預先混合導致的口感、谷物糊化等問題,達能率先在中國上市卡趣滋谷物組合風味發酵乳,130g的酸奶搭配15g的谷物,主打早餐輕食的概念,同時也讓國內廠商和消費者第一次了解到了「谷物蓋」這種分裝組合的形式。

在此以后,「谷物攪拌酸奶」這種新形式的產品各家都有涉及,成為了酸奶品類的發展高端定位和提升溢價的新方向。但一直也處于不溫不火的狀態,直到「新小莓」的“嚼絆”系列出現才重新給這個形態的產品注入活力。在 2023 年這個時間點上,「谷物攪拌酸奶」這一形態的產品,是否真的是“異軍突起”?其產品快速增長的優勢是什么?面對的壓力與未來又在哪里?本周的馬上贏情報站,基于馬上贏線下零售監測網絡中的相關數據與公開信息,數讀「谷物攪拌酸奶」。靠著「谷物攪拌酸奶」快速成長的新小莓,雖然是新玩家,但成長速度飛快。

可以看到,2022 年 Q1 時,新小莓的市場份額在整體酸奶類目(低溫+常溫)中的排名還在 20 名開外,在 2022 年 Q4 時突然上升到 10 名附近。最近的 2023 年 Q3,其排名已經在第十名,年內其最好成績為 2023 年 Q1 的第 8 名。

在常溫酸奶類目中,我們以產品品牌CR10 排行來觀察新小莓旗下主力產品嚼絆的產品排名情況。

可以看到,嚼絆系列產品從 2022 年 Q1 的第六名上升至 2023 年 Q3 的第四名,并連續四個季度超過簡醇系列產品在常溫酸奶中的市場份額。

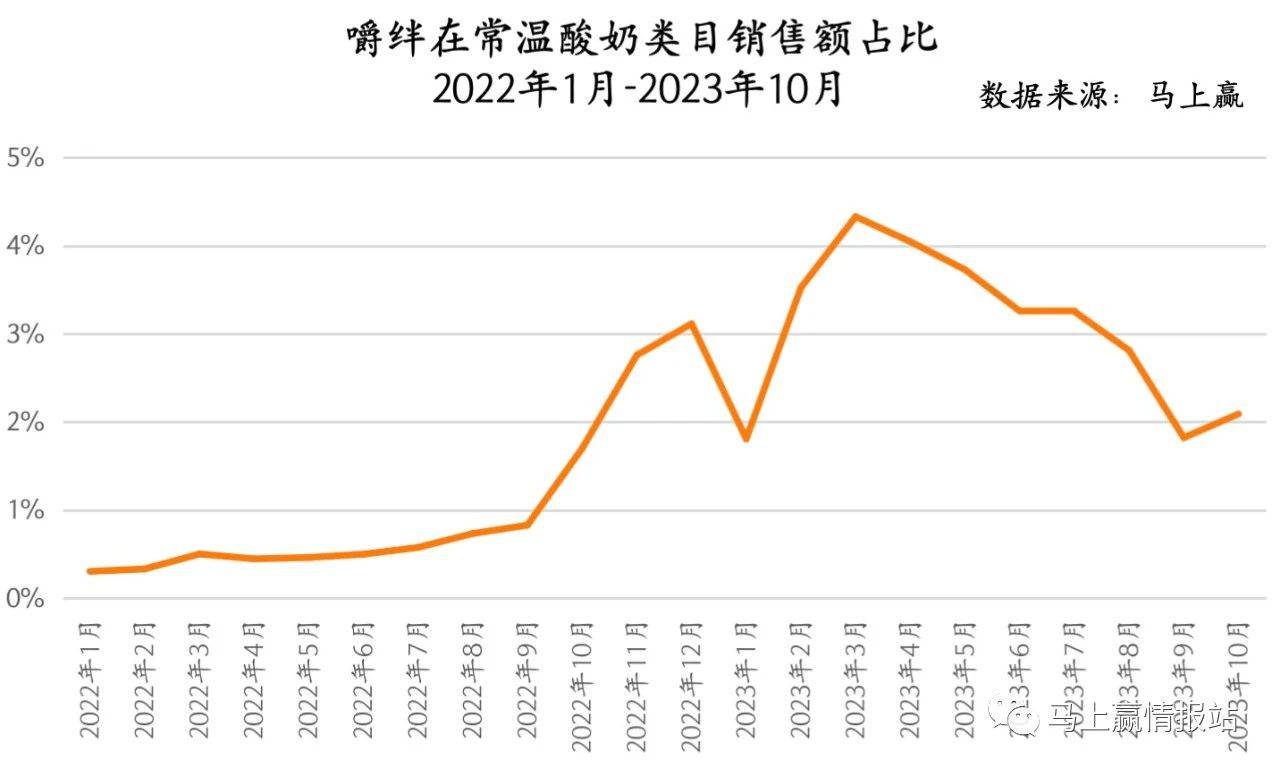

其嚼絆系列產品自 2022 年 1 月-2023 年 10 月的市場份額變動情況也可顯示其市場份額的快速成長。不過,在 2023 年 3 月達到4% 的常溫酸奶類目市場份額峰值后,其市場份額有較明顯的回落跡象,這或許與市場中競爭者們的加入有密不可分的關系。截止2023 年 10 月,嚼絆系列產品市場份額有小幅度的攀升,但與峰值時超過 4%的市場份額相比依然有很大的差距。在分析「谷物攪拌酸奶」這一新產品形態是如何快速增長時,首先我們依然回到原點--產品進行分析。「健康」標簽是近幾年最火的食品概念之一,尤其在經歷了疫情等因素對市場的教育后,健康標簽正在成為所有食品飲料產品都趨之若鶩的標簽,得到健康心智的產品就能獲得消費者的青睞。

對于「谷物攪拌酸奶」來說,酸奶與谷物都有很強的健康標簽存在。酸奶本身作為擁有高蛋白的乳制品,以及益生菌等健康概念,一直廣受關注健康的消費者的青睞。加入的組合產品谷物制品,一方面貼近凍干果干、堅果、粗糧等近兩年新生的健康概念,另一方面擁有一些舶來品的光環。在此背景下,酸奶+谷物的組合變成了典型的 1+1>2 的產品適配組合。

但是,簡單的組合銷售也有其問題與隱患。比如在定價上,簡單組合的產品形態對于消費者來說理解的門檻并不高,消費者很容易以組合后的產品與組成的各單獨產品進行價格對比。這種比價對組合產品并不有利,如果組合產品相比組合中各部分單一產品的價格之和過高,則很容易形成高價的標簽。且對于其他競爭者來說,高毛利會留出充足的競爭空間,其他競爭產品可以快速進入并通過降價的方式搶占市場,破壞組合產品形態原有的價格帶。對于由谷物蓋+酸奶組成的「谷物攪拌酸奶」,以嚼絆系列中銷量最高的大嚼絆酸奶產品為例,我們把這個產品拆為 180g 常溫酸奶+30g 谷物包,基于同類產品一些價格信息去進行對比。

根據上圖對于部分同規格商品的價格研究可以發現,180g 左右的酸奶,零售價大都在 5 元左右價格帶附近。需要注意的是,上表中的部分產品是低溫酸奶,一般情況下,低溫酸奶由于冷鏈、保存等溫度上的條件與限制更嚴苛,低溫酸奶在同凈含量的情況下價格一般比常溫酸奶略高。

新小莓的負責人在過去采訪中也提到:相較于低溫冷藏酸奶產品,嚼絆酸奶價格比其低30%。與冷鏈物流成本高、條件要求嚴格,產品品質難以把控的低溫酸奶不同,常溫酸奶不受物流半徑的影響,甚至可以借勢常溫白奶成熟、發達的渠道優勢滲透。

在谷物包/蓋價格的查詢中,由于谷物包大都以大規格進行售賣,我們從 1688 上找到了類似形態產品的批發/代工價格做參考。可以看到,在大于 100000 杯以上規模的批發訂單情況下,單杯蓋的價格低至 1.26 元,規格同樣是 30g。

基于 180g 酸奶與 30g 谷物蓋的價格觀察可以發現,對于目前「谷物攪拌酸奶」中主銷的嚼絆系列大嚼絆酸奶 11 元左右的零售價格來說,產品的毛利空間較為充足,對于系列產品未來的品質提升、品牌形象塑造、營銷與渠道建設等,都有較充足的空間。從低溫走向常溫,帶來的不僅僅是價格帶上的概念套利。事實上,常溫酸奶的保質期更長、運輸成本更低,所帶來的渠道適配性有很大程度的提升。同時,常溫酸奶、低溫酸奶在不同城市等級的偏好上的不同,也讓這種新型態的產品在下線城市市場有很廣闊的空間。

基于馬上贏線下零售監測網絡的相關數據,在城市等級與低溫/常溫酸奶市場份額相關性的研究中,以全國基準線為 100 對各城市等級不同酸奶類型的市場份額指數分布進行了展示。常溫酸奶在下線等級城市,尤其是二線、三線城市中均有較明顯的優勢;反之,在一線城市和新一線城市,常溫酸奶則處于劣勢。低溫酸奶則相反,在三線、五線城市偏好程度偏低,在二線及以上偏高。

這也與新小莓嚼絆系列產品在各個城市等級中的市場份額分布有很強的一致性,上圖可以看到,嚼絆品牌系列產品所占市場份額在四線城市最高,其次五線城市、三線城市,在一線城市最少。占有最高的四線城市市場份額相比一線高出了近一倍。

在渠道業態構成上,低溫走向常溫帶來的好處也顯而易見。冷鏈的非必需帶來了更低的運輸成本與更廣泛的渠道適用性,其常溫6個月的保質期也相對較長,更適合以經銷商為核心的傳統業態,正好與下沉城市的主力零售業態構成一致。可以看到,嚼絆系列產品的主力業態為大超市、大賣場。便利店僅在整體業態分布中的倒數第二名,這一數據與在昂貴的便利系統中非常活躍的低溫酸奶有很大不同。對于產品研發來說,簡單組合的門檻其實并不高。對于一個快速增長、門檻較低的產品來說,類目中的巨頭肯定第一個聞訊而來。具體到「谷物攪拌酸奶」,蒙牛就是那個快速加入市場的巨頭。

基于馬上贏線下零售監測網絡中的相關數據顯示,一款名為【蒙牛嚼拌食光酸牛奶草莓谷物脆180g】的產品于 2023 年 7 月首次登錄系統,并以迅雷不及掩耳之勢快速增長。該產品與新小莓銷量最好的大嚼絆系列產品類似,也是 180g 常溫酸奶+30g谷物蓋的創新產品形式。

我們選取了馬上贏線下零售監測網絡中,蒙牛嚼拌食光與新小莓大嚼絆兩個系列中銷售情況最好的兩個單品,在酸奶類目中進行市場份額對比。可以看到,蒙牛的嚼拌食光在于 7 月首次登錄后迅速增長,在 10 月時其在酸奶類目中的市場份額已兩倍于大嚼絆的產品。新小莓的大嚼絆則在 7 月后有一定的下滑趨勢,并在 9、10 月保持平穩。其實除了嚼拌食光,作為巨頭的蒙牛早在 2022 年 9 月就上市了與三只松鼠聯名的「谷物攪拌酸奶」產品,該產品主要以三只松鼠售賣為主,并在線上三只松鼠旗艦店中進行銷售。截止目前,該產品在天貓平臺也已經取得 1 萬+人付款的成績。伴隨巨頭而來的,還有大量的“白牌”產品,這些產品正批量地出現在天貓、京東等線上電商平臺中。除了「谷物攪拌酸奶」相同的產品型態,另一個相同點則是它們的名字中大都含有一個“嚼”字,或一個“拌”字。

上圖中包含的十幾款產品只是線上平臺中該類型產品的一小部分,除了一致的命名規則與賣點信息外,這些產品的價格帶從單杯 10 元~單杯 5 元都有覆蓋。大量的同類產品進場,勢必造成消費者對該品類產品熱情的消耗,也給類目中的頭部產品與后進場者提高了進入的門檻。在零食量販的稿件中(零食量販鏈接)我們曾研究過,白牌的目標是以削減品牌溢價為手段,通過品類代替品牌的“白牌好貨”與消費者實現正向循環。對于乳制品來說,該類目的集中度很高,消費者教育成本也很高,類目中的兩個“千億巨頭”與地方的各種知名品牌已經形成了很強的品牌壁壘,「谷物攪拌酸奶」以產品形式創新的白牌的出現,對消費者的接納可能有著很強的挑戰。

對于現在「谷物攪拌酸奶」的快速增長,不禁讓我們想起 2019 年前后的元氣森林與氣泡水。

在當時,元氣森林氣泡水憑借 0 糖0 脂0 卡在碳酸飲料中剛剛嶄露頭角。一方面,農夫山泉、可口可樂、百事可樂、娃哈哈等幾乎所有巨頭都進場加碼氣泡水賽道;另一方面,據相關報道,在當年的糖酒會上,各種廠牌生產的氣泡水多達數十種,當年的糖酒會儼然成了各種各樣頂著「QI」字的氣泡水集散地,仿佛所有廠商都在生產氣泡水,都在主推氣泡水。

事實上,在某一產品品類或形態被消費者接納的初期,品類的引領品牌,尤其是這一引領品牌是新品牌時,都會面臨相同的壓力與困境。一方面,巨頭們的圍剿,在產品研發、渠道沉淀等方面遠高于新品牌,對新品牌進行降維打擊;另一方面,較為分散的中小型工廠或代工廠,以及一些地方品牌的模仿式跟隨,也會擠壓新品牌的空間,對于品牌來說,跑出來就會生,跑不出來就會死。

當然,在激情燃燒的歲月中搏殺只能解“近憂”,激情褪去的可能不僅僅是市場,更是消費者對于這一類產品新鮮感的消退。在元氣森林故事的下半場中,主要矛盾正在從元氣森林對氣泡水品類的心智占領向氣泡水品類在消費者心中的心智占領轉移。因為要把動能重新轉化為勢能,后者面臨的挑戰其實遠遠大于前者。各個品牌也是八仙過海各顯神通,有的通過品牌形象與品牌溢價的不斷提升篩選客群,持續做讓消費者“高攀不起”的品牌;亦有走向下沉,走向供應鏈,讓品牌變成品類;當然,這些都沒有優質、高性價比的好產品重要。

品類是否能夠長青,消費者是否能持續熱愛或許才是問題的關鍵。在酸奶這一類目中,“大果粒酸奶”或許就是我們共同經歷過,但現在已經不太會放入購物車的產品之一,沒有原因,消費者不選擇產品不需要原因。

掃碼關注Foodaily每日食品公眾號

精品国产麻豆免费网站|

999成人精品视频在线|

日韩国产精品无码一区二区三区|

国产亚洲情侣久久精品|

亚洲精品第一国产综合野|

九九热这里只有在线精品视|

国产成人一区二区精品非洲|

无码国内精品久久综合88|

久久99国产亚洲精品观看|

国产在线精品一区二区高清不卡|

在线观看精品国产福利片尤物|

亚洲av专区无码观看精品天堂|

国产精品igao视频网网址|

国产小呦泬泬99精品|

日韩精品无码免费视频|

国产一精品一AV一免费孕妇|

91精品国产麻豆国产自产在线|

精品视频一区二区三区在线观看

|

亚洲а∨天堂久久精品9966|

久久国产精品成人免费|

国产999精品久久久久久|

野花国产精品入口|

中文精品一区二区三区四区|

蜜臀98精品国产免费观看|

久久精品一品道久久精品9|

91麻豆精品国产自产在线观看一区|

国产一区二区三区精品久久呦|

99久久综合精品五月天|

最新国产精品剧情在线SS|

孩交videos精品乱子豆奶视频|

99久久精品美女高潮喷水|

久久精品免看国产|

国产精品视频二区不卡|

中文字幕精品1在线|

久久免费国产精品|

东北妇女精品BBWBBW|

国产精品爽爽ⅴa在线观看|

偷拍精品视频一区二区三区|

国产成人亚洲精品蜜芽影院|

国产视频精品视频|

国产精品一区二区综合|