文:葛賢通

來源:菁財資本(ID:jcziben)

前段時間有朋友問我,“怎么看待馬上港股上市的餐飲圈明星公司——鍋圈”。

老K覺得,這是一家非常有意思的公司,似乎可以被貼上很多標(biāo)簽。但從我角度而言,最值得研究和分析的,肯定是其強(qiáng)大的資本運(yùn)作能力,在餐飲圈感覺不輸“資本運(yùn)作祖師爺”瑞幸。

今天的文章,我們就根據(jù)公開資料和報道,對鍋圈的資本運(yùn)作能力進(jìn)行分析,希望對各位創(chuàng)業(yè)者有所啟發(fā)。

01

對外融資篇

現(xiàn)如今,對于一家消費(fèi)品企業(yè)而言,融資能力對品牌確立競爭優(yōu)勢確實(shí)很重要。

在僅僅三年時間里,鍋圈就連拿七輪融資,募得近30億元,而且是眾多明星機(jī)構(gòu)紛紛參與,公司估值高達(dá)130億元,成為了妥妥的獨(dú)角獸公司。

可以說,大額的融資不僅幫鍋圈解決了實(shí)際業(yè)務(wù)資金問題,對于公司加盟的招商拓展也有很大助力。

鍋圈為什么融資能力這么強(qiáng)?

1、好的賽道

有一次,鍋圈創(chuàng)始人楊明超在接受采訪時,面對“鍋圈持續(xù)多年高速增長的因素”問題,回答卻出乎意料的簡單——選品最重要。

所謂“選品”,其實(shí)就是選“產(chǎn)業(yè)”和“賽道”。

確實(shí),好的賽道是吸引投資人的前提。那么,為什么火鍋供應(yīng)鏈賽道是好賽道?

在需求方面,火鍋這個品類幾乎是中國唯一不分地域、文化和消費(fèi)層次,遍地開花的美食選擇。在鍋圈初起的2018年,全國火鍋業(yè)占全國餐飲業(yè)收入20.5%,達(dá)到8757億元(數(shù)據(jù)來源于《2019中國餐飲業(yè)年度報告》)。而且,這一市場以每年10%以上的速度快速膨脹,在2019年就達(dá)到萬億規(guī)模。

在供給方面,中國已經(jīng)形成較大規(guī)模的食品加工產(chǎn)業(yè)鏈。以鍋圈起家的河南省為例,農(nóng)產(chǎn)品加工業(yè)是該省2018年兩個超萬億元的巨型產(chǎn)業(yè)之一。同時,火鍋食材70%都是凍品,工業(yè)化程度較高,有現(xiàn)成的倉儲冷配體系可供利用。

彼時,火鍋市場上游供應(yīng)鏈整體上呈現(xiàn)分散、混亂且效率低的局面。而行業(yè)嗅覺敏銳的楊明超找到了“火鍋食材”這個突破口,最終快速起量,并借助規(guī)模效應(yīng)把配套的供應(yīng)鏈、冷鏈、門店支持體系建立起來了。

對比之下,生鮮品的供應(yīng)鏈就顯得太過復(fù)雜:SKU太多、產(chǎn)品非標(biāo)、價格多變、營運(yùn)損耗大、食安風(fēng)險大等。因此,過去幾年很多起盤主打生鮮的創(chuàng)業(yè)公司,都活得很艱難。

2、對的投資人

鍋圈找的第一個投資“人”——不惑創(chuàng)投。

不惑創(chuàng)投是一家專門看創(chuàng)新供應(yīng)鏈賽道的VC,創(chuàng)始合伙人李祝捷曾投資過找鋼網(wǎng)、康眾汽配、眾能聯(lián)合等項目。據(jù)傳他在供應(yīng)鏈賽道頗有研究,而且彼時的不惑創(chuàng)投成立才二年左右,正是非常渴望投出明星項目的狀態(tài)。

因此,靠著對標(biāo)百億美金的US FOOD和專注在社區(qū)賣吃的食品及雜貨連鎖巨頭Kroger的“同頻共振”,鍋圈在2019年8月順利獲得不惑創(chuàng)投的4500萬元A輪融資。

此后,鍋圈的每一輪融資,不惑創(chuàng)投幾乎都進(jìn)行了跟投。據(jù)報道,不惑創(chuàng)投前后四輪對鍋圈的重倉達(dá)到了3.5億人民幣。

此外,在不惑創(chuàng)投首輪入場后,鍋圈時隔兩個月就又完成了新一輪融資,投資者正是食品業(yè)巨頭“三全食品”,而三全之后也成了鍋圈重要的供應(yīng)商之一。

通常而言,創(chuàng)業(yè)公司的第一筆融資是最難的,若能找到對的投資人,不僅融資效率會更高,也會為后續(xù)的持續(xù)融資奠定了堅實(shí)的基礎(chǔ)。

3、性感的投資故事打磨和演進(jìn)

其實(shí),楊明超早些年也做過連鎖的火鍋門店,規(guī)模一度還不小。

但他表示,如果后續(xù)說著“我想做一家超越海底撈的火鍋連鎖品牌”故事,說服投資人的難度非常大。但如果通過顛覆海底撈的火鍋打法做火鍋,則會引起VC們的極大興趣。

于是,鍋圈在和資本持續(xù)互動的過程中逐步摸到了門道,開始講“在家吃火鍋的解決方案提供商”的故事,為消費(fèi)者一站式提供在家吃火鍋的食材和設(shè)備,而且同樣的食材相當(dāng)于海底撈1/3到1/4的價格。

在實(shí)際業(yè)務(wù)層面,鍋圈也逐步從一個to B貿(mào)易商的角色開始轉(zhuǎn)向S2B2C。

從2017年初鍋圈開出第一家門店起,到2020年初的門店數(shù)都不算多,大概在1000多家,但完成融資后的鍋圈,開店速度馬上進(jìn)入“光速模式”,20年新開門店近3000家。

而且,在2020年下半年至2021年上半年消費(fèi)賽道投融資火熱的大背景下,鍋圈憑借新零售故事“社區(qū)餐飲數(shù)字化零售新物種”,講著“消費(fèi)升級、下沉市場、線上下一體、獨(dú)特供應(yīng)鏈”的概念持續(xù)吸引著投資人的追捧。

到了2021年下半年,所謂的新消費(fèi)投資熱潮開始降溫,而這個時候的鍋圈開始順勢講“預(yù)制菜”這個風(fēng)口概念,主張打造“社區(qū)家庭廚房入口”,探索出了除外賣平臺點(diǎn)餐到家、買菜在家自做外的第三種居家餐飲解決方案。

4、天時助力

坦白說,企業(yè)在創(chuàng)業(yè)融資的道路上,“運(yùn)氣”是非常重要的。

可以說,讓無數(shù)企業(yè)和家庭損失嚴(yán)重的疫情,客觀上卻成就了鍋圈這樣的企業(yè)。

疫情三年的洗禮,“宅家吃飯”風(fēng)日益盛行,推動了鍋圈的快速崛起。2020—2022年,鍋圈營收分別達(dá)到了29.65億元、39.58億元和71.74億元。據(jù)說與2019年同期相比,2020年鍋圈部分門店的營收增長一度超過400%。

正是巨大的賺錢效應(yīng),吸引了眾多加盟商入局,懷著“賺快錢”的夢想,他們順帶也自掏腰包替鍋圈完成了開疆拓土。

最終,在門店數(shù)量和門店營利快速增長的雙重Buff加持下,投資人紛紛追逐鍋圈這個“性感標(biāo)的”。

02

上市篇

2023年4月3日,鍋圈首次向港交所遞交了上市申請。

1、為什么是港股,不是A股?

某種意義上而言,“沖刺港股”或許是鍋圈一個無奈的選擇。

一方面,A股對于食品類,特別是通過猛增加盟商發(fā)展壯大的題材早已不待見,而鍋圈又恰好屬于這一類。

另一方面,雖然A股已全面實(shí)施注冊制,但其上市進(jìn)程和港股相比來說,依舊存在較大的不確定性。

當(dāng)然,客觀而言,港股對于消費(fèi)類股票一直還算友好,甚至有所偏好。

2、為什么在今年上半年申請?

通常,基金本身會給企業(yè)壓力,自然希望為企業(yè)能盡快實(shí)現(xiàn)上市,從而可以實(shí)現(xiàn)自身的財務(wù)變現(xiàn)。

而且對于每個企業(yè)而言,它們自身也有所謂的上市窗口期,比如疫情“結(jié)束”對于鍋圈而言,意味著“紅利”結(jié)束。因此,拿著疫情期間的成績單,盡快實(shí)現(xiàn)上市是非常理性的選擇。

此外,鍋圈未來無論是繼續(xù)從“火鍋”破圈或者拉開和競對的距離,自然也需要更好的資本運(yùn)作平臺助力。

3、為沖刺IPO做了哪些準(zhǔn)備?

(1)大量的品牌營銷

2021年,鍋圈與CCTV5達(dá)成合作,進(jìn)行了大量廣告投放,在品牌建設(shè)端持續(xù)發(fā)力。

(2)講好研發(fā)和數(shù)字化提效故事

2021年是鍋圈在數(shù)字化上大手筆投入的一年。

從招股書來看,鍋圈在2021年的IT維護(hù)及支持費(fèi)用、研發(fā)費(fèi)用較2020年,均有10倍以上的提升。

截至2022年底,鍋圈的注冊會員數(shù)量達(dá)2040萬,日均線上訂單由2020年的6193單增至2022年的68831單;門店運(yùn)營團(tuán)隊中每名員工所管理的門店平均數(shù)量,由2020年的3.2家增至2022年的10.7家。

(3)2022年實(shí)現(xiàn)扭虧為盈

鍋圈通過降低營銷費(fèi)用投放和收購自營生產(chǎn)設(shè)施、降低生產(chǎn)成本等動作,順利在報告期最后一年實(shí)現(xiàn)扭虧為盈,增加了對投資人的吸引力。

此外,在正式申報前,鍋圈還順利引入茅臺建信和物美集團(tuán)等知名產(chǎn)業(yè)資本站臺背書。

4、IPO講什么故事?

鍋圈在招股書中,描述的是從“火鍋食材供應(yīng)商”到“一站式在家吃飯的解決方案供應(yīng)商”的躍進(jìn),這也使整個市場空間被描繪成了萬億市場大賽道。

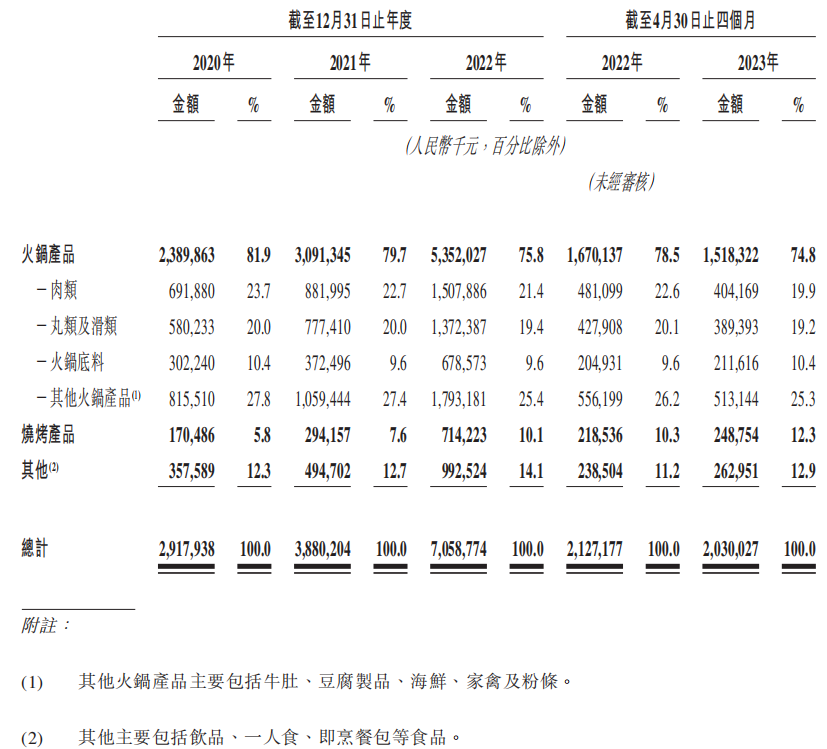

從門店SKU品類上來看,鍋圈目前已經(jīng)涵蓋火鍋、燒烤、方便自加熱、調(diào)味品、中餐預(yù)制品等多個品類,基本已經(jīng)覆蓋了全部的家庭預(yù)加工食材品類。

憑借打造“中國最大的社區(qū)中央廚房連鎖”美好愿景,目前已經(jīng)有恒順醋業(yè)、牧原集團(tuán)和中糧資本等作為鍋圈基石投資人,為其站臺吶喊。

來源:鍋圈食匯招股書

03

對外投資并購篇

在上游產(chǎn)業(yè)端,鍋圈希望學(xué)習(xí)小米的“生態(tài)鏈模式”,也就是在上游進(jìn)行投資入股。

此前,鍋圈沒有自己的食材加工廠,產(chǎn)品均為外購,整個公司非常的“輕”。直到2021年8月,鍋圈陸續(xù)收購或控股了三家食材加工廠,包括生產(chǎn)牛肉產(chǎn)品的“和一工廠”、生產(chǎn)肉丸的“丸來丸去工廠”以及生產(chǎn)火鍋底料產(chǎn)品的“澄明工廠”,并就生產(chǎn)蝦滑產(chǎn)品而參與投資了“逮蝦記”。

效果立竿見影,2022年鍋圈的毛利率提升至17.4%,幾乎翻倍。

除了財務(wù)上的考慮,鍋圈通過投資為自己創(chuàng)造了一個生態(tài)圈,可以推出獨(dú)家產(chǎn)品。

根據(jù)鍋圈說法,公司前端學(xué)習(xí)了“美團(tuán)”模式。鍋圈利用加盟商作為杠桿進(jìn)行擴(kuò)張,即先建立終端網(wǎng)絡(luò),再向上游生產(chǎn)環(huán)節(jié)延伸。

與主打前置倉模式的生鮮電商“每日優(yōu)鮮”相比,鍋圈把前置倉的建設(shè)成本和經(jīng)營風(fēng)險轉(zhuǎn)移給了加盟商;而與“店倉一體”模式的盒馬鮮生相比,鍋圈的門店更小、布局更靈活。

菁財資本預(yù)計鍋圈在順利上市后,對外投資并購的動作會比較多,無論是上游的工廠,還是下游的其他品牌。

? 小? 結(jié)

最后,在企業(yè)資本戰(zhàn)略規(guī)劃和實(shí)施過程中,創(chuàng)始人的決心和執(zhí)行效率可以說非常關(guān)鍵。比如鍋圈為了更好的與資本等鏈接,2019年就把公司總部搬到了上海,楊明超走出河南,而鍋圈走向全國。

參考文獻(xiàn):

1、《7年破萬店、打敗海底撈的「鍋圈」終于要上市了》,黑馬智庫

2、《百億

估值鍋圈食匯:近看海底撈,遠(yuǎn)看Sysco》,明亮公司