文:五洲

來源:節點財經(ID:jiedian2018)

2019年,全球乳制品行業發生了一件大事。

當年,全美最大的乳業公司迪恩食品(Dean Foods)(下稱迪恩)宣布申請破產保護。這家誕生于1925年的乳業巨頭,度過了二戰、滯脹與金融危機,卻倒在了不經意的2019年。

申請破產之前,迪恩在全美29個州經營著60家乳品加工廠,是美國銷量最高的牛奶公司,為餐廳、超市和學校供應著牛奶、冰淇淋與奶精等。

迪恩的破產引發了投資界對乳制品行業的重新評估,這個看似能夠媲美可樂與煙草的消費長青行業,為何會有公司突然走不下去呢?

經過一番刨根問底,業界最后得出迪恩走向破產的兩大原因:

其一,公司的戰略失誤。

2012年,在美國人均液態奶消費量急劇下滑之際,迪恩做了一個錯誤的戰略選擇——“專注奶業”,即剝離旗下生產植物基飲品的子公司“白波食品”(WhiteWave Foods),專注于液態奶、低溫奶等白奶產品的生產與銷售。

迪恩的初衷是加強對旗下“DairyPure”單一品牌的影響力,但它忽視了乳制品消費風向的變動。事實上,隨著美國社會素食主義文化的流行,白奶產品開始頻頻被燕麥奶等在內的植物奶擠壓。

美國農業部數據顯示,1996年美國人均每年牛奶消耗約24加侖,到2018年下降到17加侖。與之對應的是,尼爾森數據顯示:當時植物性乳制品替代品迎來了爆炸性增長。

這讓選擇固守單一白奶業務的迪恩走到了懸崖邊上。

其二,弱勢的產業鏈地位。

沒能抓住乳制品消費偏好遷移的同時,迪恩還同時被上游奶源供應商與下游渠道零售商牢牢卡住了脖子。

上游奶源方面,美國奶農協會(DFA)法律規定生鮮奶的采購設有最低收購價,這就使得乳企無法發揮規模優勢。下游零售商方面,就在迪恩宣布破產前的一兩年,公司高度依賴的分銷商沃爾瑪與美國雜貨連鎖店Food Lion相繼宣布銷售自有品牌奶制品及與其結束合作關系。

最終,在需求萎縮與合作伙伴倒戈的兩把利刃下,迪恩再也沒能站起來。

迪恩的落幕,給國內乳企許多警示,這包括進行多品類布局、加強對上下游產業鏈的話語權、以及順應消費趨勢的產品創新等。而這一進程,正在原奶供應過剩、液態奶增速放緩、嬰幼兒奶粉市場容量萎縮的挑戰下被加速。

01

液態奶的天花板已至?

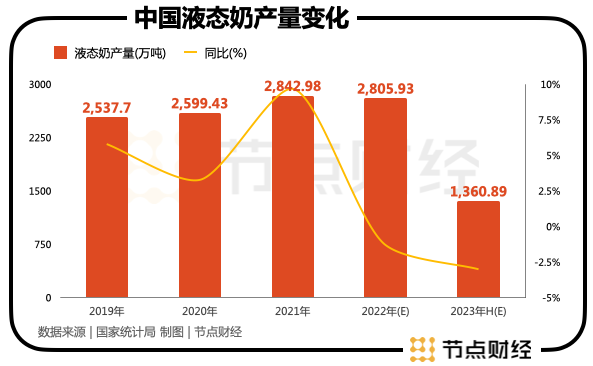

在今年7月份舉辦的《2023中國奶業發展戰略高層論壇》上,中國農業大學教授李勝利提到“我們的消費出現了問題,液態奶去年負增長8.6%”。據悉這是自2014年以來8年來的首次下降。

而時間來到今年上半年,液態奶放緩的趨勢并未被有效扭轉。

上半年,我國人均乳品消費量為42公斤,比去年減少了0.6kg。公司層面,伊利上半年液態乳業務的收入為424.23 億元,不及去年同期的428.92 億元。同期,蒙牛液態奶業務的營收為422.13億元,僅反彈4.77%。

要知道液態奶是上述兩家龍頭乳企的基本盤,上半年各占雙方總營收的64.1%與80.8%。

盡管從人均消費水平看,當前我國42公斤/的人均乳品消費量不及亞洲平均的1/2,世界平均的1/3,看似還有很大的上升空間。但是社會潮流、消費風向改變的“X”因素會阻撓這一簡單類推。

以零售行業為例,美國零售業態是從雜貨店過渡到沃爾瑪、好事多等大型超市,再過渡到亞馬遜等電商平臺,當前主要以超市為主。但我國零售業態的直接從夫妻店躍遷為電商平臺與超市的共存階段,現在電商平臺的存在感更強。

這一“變異”現象放在乳制品行業中,就是當前液態奶的替代品太多了,除了植物奶等素食產品之外,現制咖啡與現制茶飲都對液態奶市場形成了一定的壓制。

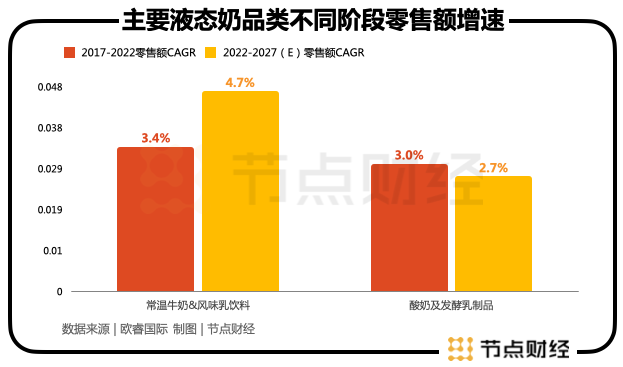

據歐睿國際統計數據,2019年-2022年,國內“常溫牛奶與風味乳酸飲料”以及“酸奶及發酵乳制品”的市場規模(按零售額計算)復合增速分別為3.4%與3.0%,這與前10年(2009年-2019年)雙方近10%的復合增速有明顯回落。

歐睿國際預測:2022年-2027年,上述兩大細分品類的市場規模復合增速分別為2.7%與4.7%。言外之意是“常溫牛奶與風味乳酸飲料”增速還將進一步放緩,酸奶有小幅提升。

而上述兩大品類占到國內乳制品行業的近半壁江山(47%)。

如此以來,液態奶市場增速的放緩幾乎已成定局,除非像鮮奶這樣的品類能異軍突起,但考慮到冷鏈、價格以及利潤微薄的制約,這樣的機會十分渺茫。

02

誰是最大的結構性機會?

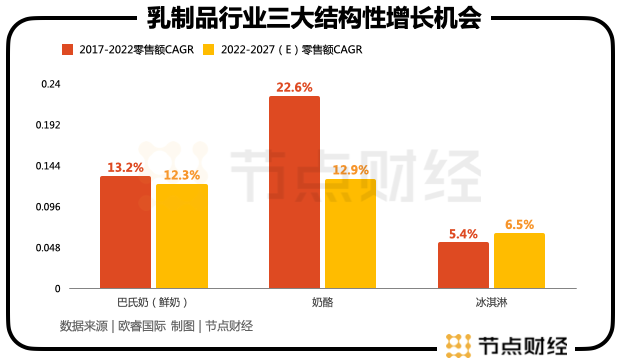

縱然液態奶放緩的趨勢十分明顯,但乳制品行業不單單包括這一大板塊。事實上,像冰淇淋、奶酪、奶粉(包括嬰幼兒與成人)及其他品類占到了整個乳制品行業零售額的45%。

而且,尤為欣喜的是這里面還有不少結構性機會。歐睿國際統計顯示:奶酪、冰淇淋過去2019年-2022年的市場規模復合增速分別為22.6%與5.4%,其預測雙方2022年-2027年的復合增速分別為12.9%與6.5%。

算上液態奶中的鮮奶,其2019年-2022年的復合增速為13.2%,被預測2022年-2027年的復合增速為12.3%。在乳制品行業中,“奶酪、鮮奶、冰淇淋”三大最顯見的結構性機會已經出現了。

節點財經認為:在整個行業大盤放緩的大趨勢下,能否主抓這些高增長細分品類的機會,這將決定乳企未來的成長能力與體量天花板。

當前,我們已經能在頭部乳企身上看到這種機構性機會帶來的助推效應。如伊利的冷飲業務(主要是冰淇淋產品)營收從2016年的不到42億元擴大至2022年的近96億元。再比如,蒙牛收購妙可藍多后,其奶酪業務上半年收入規模凈增加了17.3億元,占營收的3.3%。

考慮到乳制品是一個比較成熟的行業,海外發達市場的品類發展軌跡對國內乳企的戰略選擇是有一定的參考價值的。

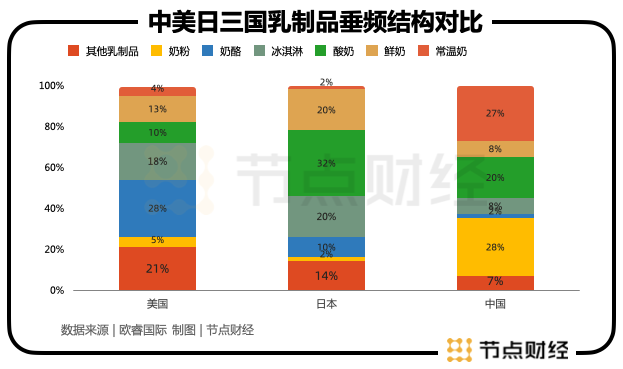

我們先看美國市場,其乳制品市場規模與中國體量相當,都在7000億元左右。但是它的品類結構以奶酪與冰淇淋為主,兩大品類2022年的零售額合計占比為46%,其中奶酪為28%,冰淇淋為18%。

值得一提的是奶酪在美國乳制品市場的零售額占比已經超過了“常溫奶(4%)+鮮奶(13%)+酸奶(10%)”之和。考慮到美國西餐的消費習慣,以及人均GDP為我國6倍的巨大差距,短期內復制美國乳制品的消費結構對我們而言并不現實。

其次是鄰國日本,由于同樣對乳糖不耐受比例較高的黃種人、以及相似的飲食習慣、及相差3倍的GDP差距,日本市場的乳制品消費結構對我們而言更具有參考性。2022年,“酸奶(32%)、鮮奶(20%)、冰淇淋(20%)”為日本乳制品行業零售額最大的三個品類。

而我國2022年排名最靠前的三大乳制品品類是“常溫奶(27%)、嬰幼兒奶粉(25%)、酸奶(20%)”

相較美日發達國家而言,我國的鮮奶還有5%-12%個零售額份額的提升空間,奶酪有8%-26%零售額份額的提升空間,冰淇淋有10%-12%零售額份額的提升空間。與之對應的是常溫奶與嬰幼兒奶粉未來有較大的下滑空間。

盡管,這一對比僅僅是一個參考,但是迪恩落敗的教訓不可謂不深刻。放在當前乳制品行業遭遇到諸多挑戰的背景下,國內乳企有必要結合海外發達國家的發展軌跡,重新審視一下自己的戰略重點。

03

龍頭們的挖潛方向

我們在研究到底是什么因素導致一些企業能夠在行業出現拐點時順利穿越周期,而另外一些企業卻倒下去時發現:成功的企業敢于正視自己的處境,并順應消費者偏好推出一系列創新產品,在一座座新的山頭上重新稱王。

比如雀巢它最早涉獵的是嬰幼兒奶粉,隨后將業務延伸到冰淇淋、速溶咖啡、寵物食品、飲用水、營養品等多個品類,并在這些品類中取得領導地位。再比如華為,它起家于交換機業務,隨后將業務觸角延伸到通信網絡、智能手機、云計算、車輛網等更廣泛的數字化領域,持續打開了發展的天花板。

前文通過對比美日發達國家乳制品市場的垂頻結構,以及歐睿國際給出的增速預測,我們大體上能夠對國內乳制品的發展方向有一個地圖。

簡而言之:“鮮奶、奶酪、冰淇淋”三大品類的業務發展前景會更加明朗,相反常溫奶(尤其是白奶),以及嬰幼兒奶粉未來的走勢可能并不可觀。考慮到消費者飲食習慣的改變與國內新生人口的持續下滑,我們更沒有理由去對抗趨勢。

那么對于具備白馬屬性的頭部乳企而言,他們對這些潛力品類的布局進度,以及對于衰落品類的營收倚重都可能會影響他們在接下來的業績表現。

先說潛力品類的布局。鮮奶領域,歐睿國數據顯示,2022年光明(19.9%)、蒙牛(10.7%)、新希望(8%)為市場份額三甲的品牌,光明的領先優勢明顯。鑒于鮮奶保質期較短對上游奶源、冷鏈配送要求較高,地方性乳企,以及蒙牛這種對優質奶源布局廣泛的乳企占據優勢。

奶酪領域,2022年,妙可藍多(30%)與百吉福(21%)已超過五成的零售額市占率瓜分市場,其中當年妙可藍多的奶酪收入高達近39億元,不過去年年底,蒙牛通過入主(持股35.28%)妙可藍多,一舉拿下奶酪市場第一名。

冰淇淋領域,伊利則是國內絕對的龍頭,2022年的市場份額高達21%,是第三名蒙牛(9.1%)的兩倍多,當年伊利主要包括冰淇淋的冷飲業務營收接近96億元,超過蒙牛冰淇淋與奶粉的收入總和。

再說,兩大“衰退”業務——常溫奶(尤其是白奶)與嬰幼兒奶粉。這兩大品類中伊利的合計體量要更大,收入占比也要高出蒙牛2個百分點,二者常溫奶體量相當,主要得益于伊利奶粉營收體量幾乎是蒙牛的6倍以上。

雖然我們將“常溫奶(尤其是白奶)與嬰幼兒奶粉”稱為衰退業務,但是由于常溫奶存在高端化升級的趨勢,以及奶粉業務擁有最高的毛利潤率,我們認為上述兩大業務盡管收入增速有所放緩,但業績拖累的幅度相對更小。

除了乳企龍頭現在業務分布的影響之外,它們對消費者需求變化的捕捉,以及產品研發能力、渠道運營能力都是未來爭奪競爭高地的殺手锏。

在上述幾方面中,伊利顯然是優勢最明顯的那一個。伊利更高的研發費用率與更低的銷售費用率說明:公司重視研發且擁有巨大的品牌號召力與渠道運營力。

不過就未來高潛力業務的延伸能力而言,蒙牛的彈性最好,其在奶酪、鮮奶兩大領域的基礎更好,而且奶粉體量較小也降低了衰退品類對它整體的拖累。光明、新乳業等地方性乳企,會在運輸半徑優勢的支撐下,有機會繼續在鮮奶品類上蒸蒸日上。

總之,只要正視自己的優勢,乳企們繼續向上的動力依然非常充足。

最后的話

盡管短期內面臨著需求不振、原奶過剩、嬰幼兒奶粉萎縮等諸多挑戰,但國內乳制品行業的再進化勢不可擋,而且相對于已破產的迪恩食品,我國乳企的品牌價值,強勢的產業鏈地位都使得其擁有極為寬廣的護城河。

挑戰在于,他們的管理層能否跳出固有的思維框架,以一個發展的視角審視公司所處的位置及要選擇的路線,從而避開迪恩當年的戰略性失誤。