文:Suri Su

來源:Foodaily每日食品(ID:foodaily)

三年時間,市值蒸發5000億,是一個什么樣的概念?

相當于跌去了一家農夫山泉。

這就是目前海天味業(以下簡稱“海天”)的現狀。如今,海天股價還呈現整體持續走低的態勢,在35元徘徊,總市值不到2000億元。

而2021年年初的海天,市值一度接近7000億元,在不到三年的時間里,海天市值蒸發了5000億,市場對海天的情緒也走向低谷。不少業內人士稱,這或許還不是海天股價和市值的最低點。

相信不少人會有這樣的疑問,這三年,海天做了什么緣何至此?

作為調味品賽道的龍頭企業,海天的這三年無功,但也無大過。只是在面對復雜多變的外部環境時,傳統企業們身上都存在的“船大掉頭難”的問題,在海天身上展露無遺。

在數字化加速、渠道更新、行業結構升級、消費市場從增量轉向存量的背景下,海天也在主動尋求轉型之道,去拓展線上渠道,瞄向C端市場,研發新品類等。而現今海天所表現出的營收放緩、凈利潤下滑等,都是轉型中無法避免的陣痛。

不過,相比于此前高達144倍的PE估值而言,股價下跌,市值銳減,海天PE估值回到行業平均25-30倍的正常水平,一定程度上也說明了市場對海天的情緒開始回歸理性。

在調味品賽道上,海天依舊占據著醬油品類的霸主地位,盡管有不少以千禾為代表的后起之秀在不斷向其發起進攻,但由于調味品賽道自身的民生屬性,以及海天自身超大體量的特點,海天依然可以繼續在賽道掌握絕對的話語權,短期的競爭者對其影響有限。

因此,海天依然值得討論。海天的這三年動作,面對新消費時代下的進與退,都可以作為經典案例來研究,我們也試圖從海天身上,去發現傳統企業轉型時遇到的問題,厘清傳統企業在走向新時代時的共性。

01

失速:鈍感于大環境變遷,業績承壓

“2022年,是我們直面多維挑戰、砥礪爬坡的一年。”海天在2022年財報中寫道。

這一年,海天可以說是切身感受到了傳統調味品賽道走向新市場的艱難。

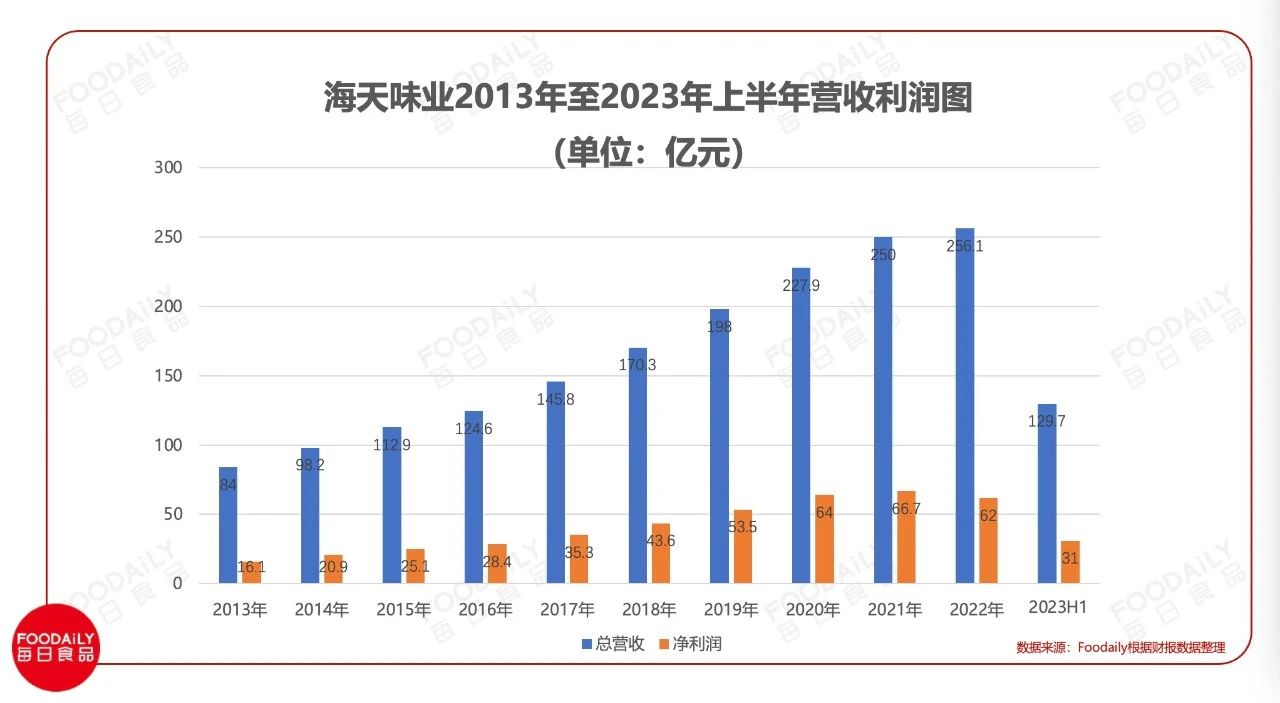

最直接的表現是,海天失速了。2022年,海天營收增速放緩至2.4%,歸母凈利潤出現負增長,同比下滑7.22%。

這一“失速”持續到了2023年上半年。根據海天財報顯示,2023年上半年海天營收出現了史無前例的負增長。數據顯示,2023年上半年,海天營收129.66億元,同比下滑4.19%;歸母凈利潤30.96億元,同比下滑8.76%。

至于為什么會出現“失速”的業績,海天在財報中將原因歸幾點:餐飲恢復需要時間、競爭激烈、原材料上漲以及銷售渠道變化。

而這些原因背后都指向一點,調味品消費升級。

市場的風向動了,海天卻沒能及時反應過來,應對新市場。這一點,從海天近三年的財報中都能窺見一二。

從上圖不難看出,其實從2021年開始,海天的營收增速就呈現放緩的態勢。2020年-2022年,海天年營收同比增速分別為15.13%、9.71%和2.42%。

和營收凈利潤一起“失速”的還有股價。

2021年年初,海天的股價來到最高點123.1元每股,總市值一度高達6845億元,PE高達100多倍,在調味品賽道上一騎絕塵。到現在,海天味業股價已經跌落到35元每股,市值不到2000億。

三年時間,海天市值蒸發5000億。

市場是用腳投票的。股價一直狂跌的海天,不斷被市場質疑財務的成長性。

原因在于,海天提及其處于材料價格上漲和賽道升級的大環境中,而賽道上的其他玩家也面臨著相同的情況,并經歷了短暫的“失速期”。

近兩年來勢頭勁猛的千禾味業,在財報中提及目前的大環境:

調味品消費分級趨勢愈發明顯,注重品質體驗的升級與注重價低便利的降級同步進行,城鄉消費、年齡結構、功能需求各有不同;網絡發展催生渠道進一步多樣化,直播帶貨、團購等新型銷售方式發展迅猛,加速渠道迭變和商業模式創新,企業獲客難度和獲客成本加大;此外,原輔料價格居高不下,企業經營壓力進一步加大。

不過,隨著餐飲行業的復蘇,多數企業已經緩慢恢復并實現了正增長。

根據《中國餐飲發展報告》顯示,2023年上半年的全國餐飲收入超過2.4萬億元,同比增長21.4%。

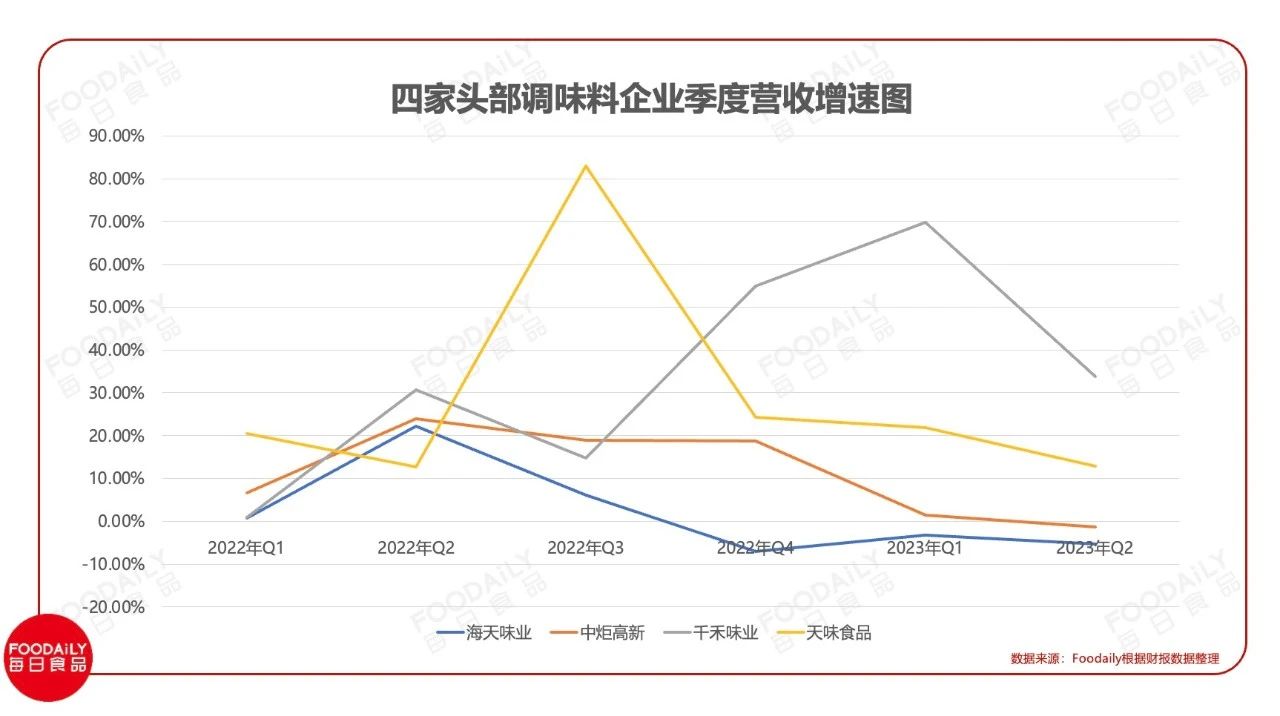

從上圖可以看出,近一年來,在同賽道的四家頭部企業中,海天的營收增速都低于其他三家(中炬高新、千禾味業、天味食品)。

不過,不容忽略的是,海天的營收體量是遠高于這三家。

02

求變之一:重塑雙渠道

海天也在積極求變。

首先是渠道的變化。2019年前后,在千禾味業已經靠線上渠道嶄露頭角之時,海天剛開始發展線上渠道。

圖片來源:頭豹研究院

這也跟海天本身面向的市場有關。

彼時,海天面向的是大眾消費市場。在千禾主打中高端市場之時,海天通過經銷商渠道快速在空白市場和下沉市場鋪貨。

另外,根據華鑫證券發布的研報,海天味業營收主要來自于以餐飲端和工業端為主的B端市場,營收占比超過50%,以超市、零售店、社區團購為主的C端市場占比在30%-40%。

因此,海天依舊將渠道重心放在線下也不足為奇。面向B端市場,海天的戰略在于低成本優勢,靠工藝和先進生產線在全國布局。

但,從2020年開始,一方面社區團購、即時零售、電商等線上渠道興起,另一方面,隨著消費者消費能力提升,大眾對醬油等調味品類的需求點發生了變化,“零添加”等健康概念開始興起。

直到以千禾為代表的調味品企業乘著線上渠道的東風,在“零添加”的中高端市場站穩腳跟時,海天才開始看到C端市場早已變了天。

直到此時,海天才開始做兩件事:一是加速搭建線上渠道,二是發力“零添加”、“有機”等中高端醬油以及復合調味品。

先說說線上渠道。

這三年,海天的確在發力做線上渠道,但效果并不好,且還未能形成規模之勢。

海天電商促銷圖,圖片來源:海天官方微博

2021年、2022年,由于低基數效應,海天線上渠道收入分別有85.2%和40.0%的高速增長。

但2022年海天來自線上渠道的營收僅占總營收的4.15%。2023年上半年,這一比例進一步下滑。數據顯示,2023年海天線上渠道營收同比下滑12.54%,占總營收比例為3.88%,去年同期為4.23%。

線上渠道的營收下滑,和2022年的“雙標”輿論風波有關。盡管這一風波來源于“誤會”,海天多次發文解釋,但依舊未能挽回形象。

這也反映出,海天一直躺在過往功績上,在“舒適圈”里畫地為營,一是對于危機公關沒有反應力,二是對醬油品類沒能做好營銷。

更重要的是,海天對上線渠道的投入并沒能換來高速增長,反而增加了成本,影響了利潤。

2022年,海天線上渠道營收毛利率僅為28.8%。同一時間,千禾的毛利率為42.09%。

同時,海天的線下渠道也并不樂觀。

財報顯示,截至今年6月末,海天味業有6756家經銷商。今年上半年新增427家經銷商、減少843家經銷商,凈減少416家。五大地區經銷商數量均有所下滑。

經銷商離開的原因不外乎兩點,市場變化,利潤減少。

海天最為主要的醬油產品市場,已經從此前的增量市場轉變為存量市場。不少研究報告指出,醬油行業目前處于存量競爭階段,增長速度主要依靠提升市場份額和擴展新產品維持增長,這也造就了新一代品牌零售的全面變革和升級。

而海天的主場依舊是在性價比之上,利潤空間有限,進而擠壓經銷商的利潤。而主攻中高端市場的千禾因為高利潤率可以擁有更大的議價空間。

加之海天長久以來對經銷商表現強勢,此前有媒體報道,海天要求經銷商的海天產品規模占整體規模30%左右;不允許經銷商把掙的錢投資到其他品牌等等,于是,越來越多的經銷商選擇離開。盡管,競爭對手同期的經銷商數量依舊只有海天的三分之一。但對于海天來說,這無疑是不容忽視的問題。

在海天2023年經銷商大會上,海天開始強調起了與經銷商之間的零距離, “保證海天的穩定發展并不斷迭代,給經銷商穩定的預期和強大的后盾,是服務經銷商的第一要素。”

另外,在2023年半年度業績說明會上,海天回復投資者提問時也提及,海天今年著力調節經銷商庫存水平,確保市場健康發展。

至少,對于“重啟增長”,海天的態度不再是此前的傲慢,而是積極的。

03

求變之二:復合調味品風起

海天求變的另一動作,就是在原有品類之外,迎合市場求新。

在財報中,海天的營收主要來自于四大產品線,分別是醬油、調味品、蠔油和其他。其中,超過一半的營收都來自于醬油。

醬油增長乏力,海天不得不向其他品類進軍,走起了品類多元化和高端化之路。

復合調味品是海天嘗試的新品類之一。

這是市場傳遞過來的信號。2020年前后,長期“宅”家的90后和中產階級開始選擇在家做飯,家庭消費市場的爆火將復合調味品的推到風口。

數據顯示,中式復合調味品成為了2015-2022年整個調味品行業中復合增速最快的品類,復合增速達到了16.9%。

2020年年初,海天結合線上渠道,開始加速布局復合調味品,推出了香辣小炒醬、清香燜鍋醬、清爽沙拉汁醬料包,同時在電商渠道推出,來迎合年輕人的市場。

圖片來源:海天味業2022年年報

財報顯示,包括雞精粉、復合調味品、米面等為主的其他類產品線是海天在2023年唯一還在增長的產品線,且增速為32.61%。

不過,即便如此,由于體量較小,僅占總營收的12%。同時,復合調味品的利潤率并不高,復合調味品企業的利潤率普遍都低于基礎調味品。因此,海天的重心依舊在醬油主航道上,短時間內,復合調味品并不能產生大影響。

另外,在復合調味品賽道上,玩家林立,除了頭部的頤海國際,天味食品和紅九九外,還有不少創業公司也加入競爭,復合調味品賽道的“卷”不容忽視。

只能說,海天有技術、生產以及渠道可以去探索復合調味品,加之預制菜興起帶來的市場機會,復合調味品會是海天必然要走的一條路。至于這一品類能否脫穎而出,并且成長成為核心業務,還有待印證。

值得注意的是,在2023年的經銷商大會上,海天對外公布的戰略核心,還是在“基礎調味品”上。

據悉,海天表示,將實現 “基礎調味品+基礎調味品迭代品”組團發展,通過對基礎調味品的迭代,建立基礎調味品更寬的護城河。

同時,海天還公布了關于2023年的新品規劃方面,包括涼拌汁、海鮮撈汁、香菇素蠔油、減鹽生抽等細分品類方面的相關新品。

如此來看,海天現階段將重心放在了主航道醬油大品類上,并主動迎合市場的“營養”、“健康”去做出改變,減鹽、零添加或許是海天未來發力的重心。

圖片來源:海天官方微博

此外,海天還推出了一些列高端產品,試圖全線布局,打破大眾消費品的刻板印象。

除了加強0添加系列、有機系列、減鹽系列醬油等產品線布局,海天還推出了高端食用油系列產品,比如說海天“油司令”系列大豆油、花生油、玉米胚芽油等產品。

除此之外,海天也急迫地希望通過營銷出圈,吸引年輕人的目光。此前,海天跨界推出了蘋果醋口味雪糕、“海天醬油冰激凌”。

回頭來看,這幾年的海天,至少還是在主動求變的。

04

破局:橫看龜甲萬,打破自我

海天的現狀,像極了一頭數噸重的大象艱難地轉身,重新出發。

龐大的體量,讓海天很難對市場有著敏銳的嗅覺進而立刻做出反應,走下坡路的趨勢也一再被放大,被過度解讀。

但也正式因為大體量,即便是其他對手都在上行,而只有它下行的時候,對手也不會對他產生過大的威脅。

根據《2022年調味品行業年度分析報告》顯示,調味品行業已進入轉型階段,行業從高速增長轉向中高速增長,未來更加強調高質量發展。

在整體市場節奏放緩的大背景下,危機,往往還是來源于海天自己。

如果將目光放到全球的范圍上,就會發現,日本最大的醬油品牌龜甲萬,在20世紀90年代,也歷經過海天現階段的困境。

彼時,日本醬油市場下降趨勢明顯,龜甲萬也面臨著品類單一,復合調味品發展不順問題,不得不走上轉型之路。

龜甲萬當時做出的選擇是——出海,即便是在沒有醬油消費的歐美市場,也要創造消費機會,在歐美實現醬油的本土化。

另外,就是創新產品品類。

早在20世紀60年代,龜甲萬就嘗試推出復合調味品面條湯底“萬味”(后改為萬面),不過,這一單品技術壁壘并不高,也沒能延展下去。龜甲萬轉而去做復合調味品的醬油供應商,積累經驗的同時,也能身處行業一線,保持對行業的關注度和敏感度。

直到90年代,龜甲萬總結出海經驗,反思上一次失敗原因后,再一次將目光放在了復合調味品產品線上,創新式推出了湯底、烤肉醬、日式炒料包“我家的晚餐”等多款產品,從而大獲成功。

圖片來源:龜甲萬官方微博

目前,起家于醬油的龜甲萬,已經將品類拓展到復合調味品、預制食品,甚至酒品飲料上。

當然,除了這個之外,龜甲萬的成功也離不開品牌化意識、出圈營銷、從生產到銷售,全產品鏈升級。更重要的是,龜甲萬在保證品質的同時,進行了產品創新和品類探索。

同樣是站在時代的路口,海天能不能像龜甲萬一樣打破自我,重獲新生。這一切,還是得看海天自己的選擇。