“德芙也要吃不起了?”

在微博上,名為#35元2顆茅臺巧克力貴不貴#的話題在9月16日下午登上熱搜第二名,熱搜中提到的“茅臺巧克力”,是瑪氏中國以德芙品牌(馬上贏注:德芙為瑪氏旗下品牌)聯合貴州茅臺打造的“茅小凌酒心巧克力”。

關于新產品,瑪氏中國方面以“巧遇醬香,一口心醉”、“‘醬’心工藝,‘巧’奪天工”、“醇厚情誼,佳節之選”幾個部分進行了介紹,產品規格與價格則是由茅臺官方App“i茅臺”以及德芙天貓旗艦店及下線渠道等發布。

根據i茅臺中關于“茅小凌酒心巧克力”的介紹,其規格目前有2粒*10克和12粒*10克的精美禮盒版,價格則為經典2粒(20g)售價35元,減糖2粒(20g)售價39元;經典12粒(120g)禮盒售價169元,減糖12粒(120g)禮盒售價179元。App中還介紹到,“茅小凌酒心巧克力”中添加了2%的53度貴州茅臺酒。

16日發售當天,“茅小凌酒心巧克力”在多個渠道瞬間售罄,可見消費者對于雙方“聯姻”的認可,以及茅臺、德芙廣闊的“群眾基礎”。除了在營銷聲量上取得的突破,基于馬上贏線下零售監測網絡的相關歷史數據,這款產品應該也是德芙進入中國以來,產品定位與定價高度的一次突破。“數滴茅臺”的加入,讓聯名新產品有了最高10倍于同品牌產品的克單價。

想必這次聯名對于雙方來說都將是劃算的生意,茅臺正在“生活+茅臺”與年輕化的路上狂奔,那德芙呢?作為巧克力類目中占比過半的瑪氏,類目中市場份額TOP1的德芙,又希望通過本次與茅臺的聯名完成什么目標?德芙在進入中國的三十年中,巧克力類目的格局、消費者與消費習慣、以及品牌自身,都在發生什么樣的變化?

基于馬上贏線下零售監測網絡的相關數據,我們將從巧克力產品的自身特點、巧克力類目整體市場情況、消費者與消費習慣的變化與趨勢,以及巧克力類目中的領軍者德芙自身市場情況等幾個方面,通過數據與背后的洞察做出分析。

01

“特別的”巧克力:有“光環”,也有“成癮性”

據記載,最為古老的巧克力消費源自于公元400年古墨西哥的阿茲特克文明和瑪雅文明。上個世紀七十年代改革開放后,外資巧克力品牌紛紛開始進入中國市場,金帝、金莎、徐福記、怡農等一眾國產巧克力也如雨后春筍般崛起,巧克力才逐漸在中國的尋常百姓家普及。

這種高糖分、高油脂、高熱量的食品,一出現就完美的命中了消費者的需求——小小一塊,既甜蜜又飽滿,還能快速補充能量,何樂不為。相比于當時市面上的其他零食,巧克力不僅僅提供了糖和脂肪帶來的絲滑口感與愉悅,其主要成分可可豆中還含有咖啡因、可可堿、苯乙胺、大豆異黃酮和多酚等等一系列能影響神經系統的物質。這些物質可以刺激大腦釋放一些神經遞質,比如多巴胺、血清素、內啡肽等,從而讓人感到快樂、滿足、興奮、放松。某種程度上講,巧克力與咖啡,都可以被稱為是成癮性食品--能夠帶來快樂,也會有一定依賴。

除了美好的享用體驗,舶來品的新鮮感與高級感也讓巧克力快速獲得市場青睞,為巧克力帶上了“光環”。這種來自西方的產品在中國改革開放的時代背景下曾被賦予許多特殊含義:在家長和孩子的眼中,巧克力是營養佳又滿滿高級感的零食;在情侶的眼中,巧克力是如愛情般千絲萬縷而又絲滑的,表達心意的好禮品;在國人關注的佳節場景中,禮盒裝的巧克力成為了煙酒以外,專屬于家庭中少男少女的體面的禮贈佳品;

這些品牌與消費者共同貼在巧克力身上的標簽,幫助巧克力在消費場景、消費情緒、價值感體現等多個方面從休閑零食中脫穎而出。隨著80、90后一代逐漸成長為社會中堅力量,對巧克力的美好印象也伴隨著他們的成長,讓巧克力成為了休閑零食類目里面,高端而獨特的存在。

02

類目情況:格局穩定,品牌構成是“瑪氏與其他”

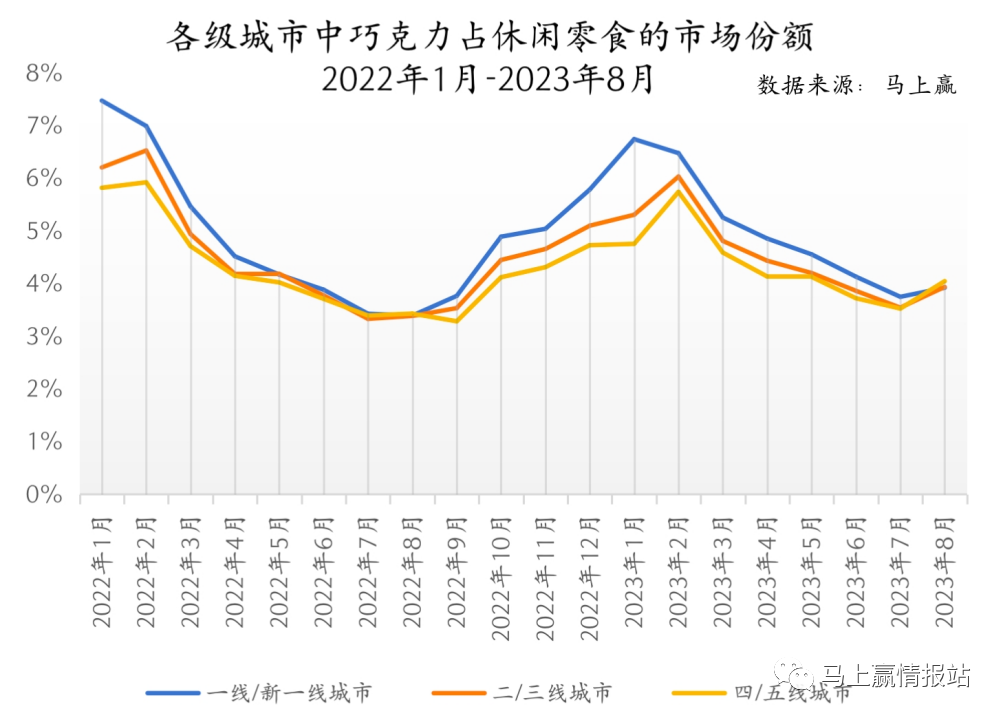

基于馬上贏線下零售監測網絡,我們首先拉取了2022年1月-2023年8月,巧克力三級類目在休閑零食二級類目中的市場份額占比情況。可以看出,近兩年內,巧克力占據休閑零食的市場份額保持著穩定規律地浮動,在年初春節、元宵、情節人等各大節慶場景聚集時間段,巧克力在休閑零食類目內的市場份額可超6%,而在七八月的淡季則回落至3.5%左右。同時,巧克力三級類目的市場份額在休閑零食二級類目的市場份額里,年度同比變動基本不大,整體處于穩定狀態。

繼續分業態以及城市等級看巧克力的市場份額構成,首先是類目的城市等級構成,巧克力在各個城市的休閑零食市場份額占比情況基本相似,盡管在一線和新一線城市的市場份額稍高,但也只是在旺季能夠與低線城市拉開1-2%的差距,在5-8月的淡季各級城市的表現并無差異。

從業態角度看,巧克力對于傳統渠道和現代渠道基本沒有明顯的差異性。經過近30年市場的深耕與培育,各品牌的經銷體系與分銷體系完善,使得巧克力在食雜店等傳統渠道的分散店鋪也有相對較好的表現。

在大小業態劃分上,巧克力在大業態中的表現明顯優于小業態,馬上贏認為可能消費需求不同導致的規格與客單價的不同,巧克力的禮贈規格產品大都在大業態做主力銷售,這類產品規格大多>100g/pcs,有精美的禮贈包裝,件單價相對也較高。小業態則更多以即時消費為主,消費者對包裝的要求不會像禮贈一樣高,單次食用的規格也會偏小。疊加巧克力在過年、情人節等禮贈場景,市場份額在大賣場業態下旺季時期一度突破8%。

需要注意的是,業態相關數據中均為混合零售場景。對于近幾年在一線城市興起的高端巧克力品牌專營店與品牌精品店(店內只售賣單一品牌商品)的相關銷售數據并未統計在內,這部分巧克力品牌專營、精品店的興起,也在為整個零售市場內的巧克力產品帶來了一些壓力。

巧克力市場的成熟與穩定,不僅體現在上級類目中的市場份額占比與業態、城市占比,在其類目內的品牌市場份額上也是如此。基于馬上贏線下零售監測網絡的數據,巧克力類目整體的集中度已經較高,前五名品牌加總所占的份額已經穩定超過60%。在前五品牌中,瑪氏集團旗下的品牌德芙、M&M's、脆香米、士力架加總的市場份額過半,在這四個瑪氏旗下品牌中德芙所占市場份額最大,單一品牌就占據了接近30%的類目市場份額。

前五名中除了瑪氏旗下的四個品牌外,只有費列羅旗下的健達,憑借對于兒童巧克力細分市場的專注而占據一席之地。在全球市場各有優劣的巧克力五大巨頭瑪氏、雀巢、好時、吉百利、費列羅,在中國市場中則演變為了“瑪氏與其他”。

在類目內產品賣點的分析中,以“絲滑”做賣點的產品雖然在SKU數量上僅為33個,但是其賣點下的SKU近三個月銷售額占比則達到了9.67%,穩居第一。另一個值得關注的點是,雖然“夾心”這一概念在類目銷售額占比中不如“絲滑”,但是其SKU數量顯著大于前者,馬上贏情報站認為其數據現狀意味著消費者們對于賣點的偏好有從“絲滑”向“夾心”轉移的趨勢,疊加本次茅臺與德芙聯名帶來的巨大示范效應,在巧克力類目中“夾心”這一概念或將成為未來的產品潮流之一。

此外,盡管以“輕甜”和“減糖”為賣點的SKU數量目前并不多,但其的存在也與現在的健康、輕負擔等食品健康潮流方向密不可分,或在未來有更好的表現,這也與巧克力消費習慣與消費者的消費態度形成了關聯。

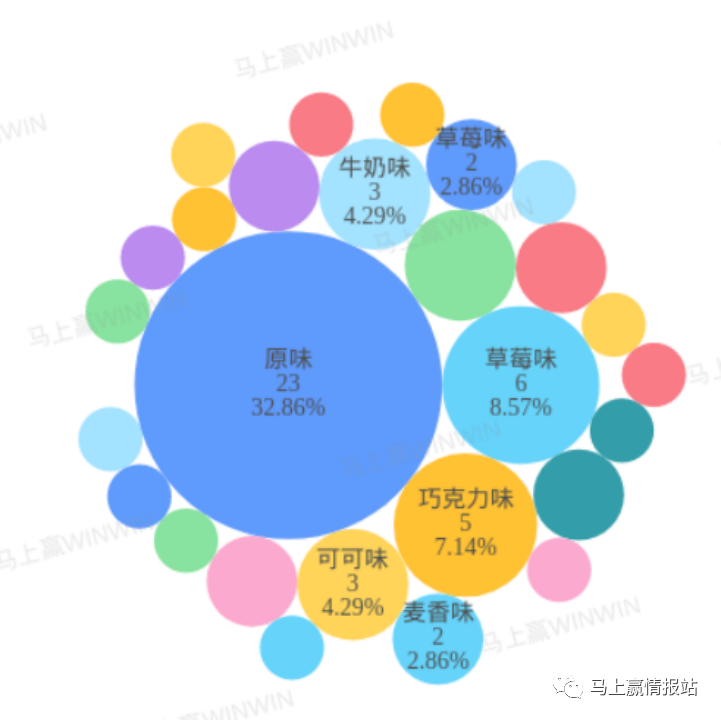

對于巧克力這一相對傳統且穩定的類目,馬上贏通過對其新品口味覆蓋情況的研究來對未來消費者可能趨向偏好的口味進行洞察,我們拉取了2022年9月-2023年8月近一年時間內的新品上市情況及其所對應的產品口味,可以看到,其口味依然集中在原味上,牛奶、果味等傳統口味相對較少,口味創新乏力。在新品口味上,目前并沒有出現太多與酒相關的口味,不過相信通過本次茅臺與德芙的聯名帶來的巨大示范效應與市場教育,酒類相關口味或將在未來出現增長與爆發。

2022年9月-2023年8月新品SKU口味分布(共計138個)

03

巧克力沒變,但消費者在變

基于巧克力類目的市場分析,好像已經能夠看到一些簡單的結論:高度成熟、穩定且傳統的市場,品牌擔心的不是競爭,而是消費者的改變與類目衰退。這或許也是瑪氏在如此統治地位的市場格局下,重金重資源投入到與茅臺的聯名產品創新中的原因。畢竟,抓住消費者的變化的前提,是讓消費者看到品牌的創新與變化,有交互才有可能理解和跟上這種變化。

事實上,與幾十年前巧克力剛進入中國市場的時期相比,消費者對巧克力的看法已經產生了很大的變化。民族品牌與本土市場的崛起,讓巧克力的舶來品“光環”正在逐漸消退。伴隨著物質的極大豐富,無論是高端消費的商場,還是鄉下村口的小賣鋪,想買一塊巧克力都不是難事,可供消費的相關產品與品牌,也遠不止寥寥幾種;

另一方面,巧克力對于“浪漫”的承載能力,也在隨著80、90后的青春的消逝而逐漸消散,在崇拜個性、有豐富表達欲的95后、甚至00后一代的青春正在到來的當下,如果你依然希望用一盒巧克力來表達你對TA的愛慕與情愫,恐怕不會得到很好的反饋。年輕人們崇尚的定制化、個性化,崇拜的體驗感與情緒價值,好像巧克力,尤其是出現在零售場景中的巧克力,都無法承載。

同時,對于吃巧克力本身所帶來的糖分、脂肪、能量的攝入,以及其成癮性與對多巴胺的刺激,似乎也有了更多的“升級方案”。一方面,健康飲食的概念興起,使得高糖、高脂肪的產品都會讓消費者產生一定程度的負擔感。在無糖、脫脂流行的當下,巧克力很難與健康標簽掛鉤。

從成癮性與多巴胺刺激帶來愉悅感受的角度看,如今大量的現制食品飲料,以及各種與功效關聯的產品大行其道,也讓享受愉悅的標簽與巧克力漸行漸遠,有更多或更廉價,或更健康,或更方便的平替,巧克力在如今的市場環境下迎來了更多挑戰。

在對于巧克力市場的觀察中,我們發現,在以一線城市為代表的高線城市,以及與之相反的下線城市中,巧克力這一類目的發展趨勢似乎形成了分叉。如前面在業態中提到的,在高線城市,巧克力的精品化、專營化與高端化正在流行;相反,在低線城市,巧克力則走向了節慶、慶典、婚禮等功能化場景,正在向著氛圍商品的方向邁進。

高線城市趨勢:高端化、精品化、生活方式化

在高線城市中,巧克力的發展趨勢似乎會跟隨尊貴的體驗感前進,為了維系巧克力的儀式感與尊貴感,一些進口巧克力品牌以精品店、專營店的形式面對消費者,這些店鋪大都出現在租金昂貴的頂級商圈中,與各種頂級奢侈品做鄰居。在店鋪形式上,包括巧克力、生巧、冰激凌甚至甜品等都在售,并且提供一些空間供消費者現場消費,更像一個以巧克力為生活方式集合的店鋪。

在研究以精品店形式為核心的巧克力品牌時,我們選擇了意大利巧克力品牌Venchi(中文名聞綺)作為產品價格參照,并選購了一款其推薦的,產品形態類似的酒心夾心巧克力。在同樣為兩顆的情況下(無禮盒包裝),以克重單價進行計算,其產品價格較本次德芙與茅臺的聯名產品價格更便宜。但相比起德芙銷售額Top的常規產品,該產品的價格則在德芙的五倍以上。

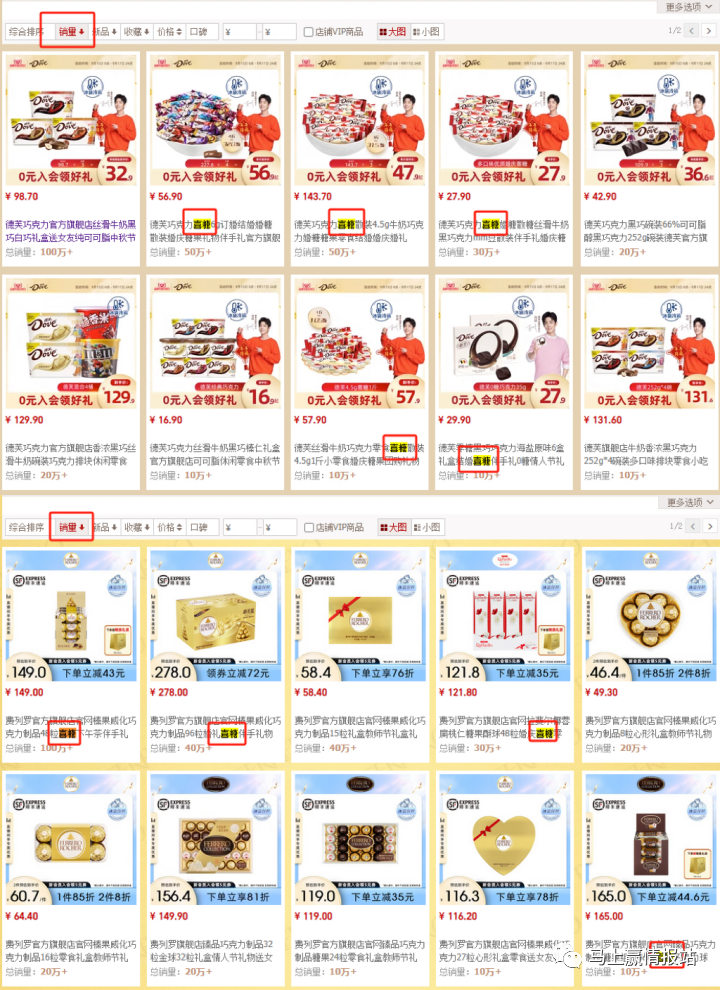

相比高線城市的高端化趨勢,低線城市的趨勢則是通過節慶或儀式的特定場景來延續巧克力的儀式感。馬上贏訪問德芙、費列羅等品牌的線上店鋪發現,其銷售排名靠前的產品中,商品名稱中大量包含“喜糖”、“禮贈”等描述,甚至指明了類似“教師節、情人節”等明確的節日名稱。在這類場景中,產品的消費屬性被大幅削弱,取而代之的是其作為禮品的“心意”。同時,這類產品的規格,基本也以可分拆的大包裝+小獨立包裝的形式,或禮盒的形式出現,便于消費者根據其自身的適用場景進行分拆與重新組裝。

德芙、費列羅天貓旗艦店中,銷量靠前的產品名稱中大量包含“喜糖、婚禮”等描述

這些消費習慣的變化與消費趨勢,對于目前以混合零售場景為核心的品牌來說都面臨著挑戰。作為休閑零食的巧克力,其承載的任何價值都不應高于其作為休閑零食本身的享用價值。如果消費者不再在意其產品本身,而只是在意其作為禮品、作為氛圍商品的功能性,對于類目市場的良性發展與品牌的長期、進一步增長將是一個巨大的挑戰。

04

德芙:“江湖地位”暫穩,“第二增長曲線”待成長

在巧克力類目的市場Top5品牌中,瑪氏以包攬其中四名,集團市場份額>50%的地位成為無可辯駁的類目領軍企業,德芙則是是瑪氏在華眾多巧克力品牌中的份額第一名。如數據所示,德芙在巧克力市場中的份額,基本常年穩定在30%以上。

拉取德芙在售產品清單對其產品矩陣進行研究,其產品系列中占據SKU數量最多的是其經典產品---各種規格,各種口味的經典巧克力,主力的經典系列口味包含原味巧克力,牛奶巧克力、黑巧克力、白巧克力、榛仁及其他果仁巧克力等。產品規格則從14g的小塊裝,到大規格的禮盒套組均有覆蓋。基于經典巧克力系列衍生與創新的則是各種創新概念、口味與形態的產品,以及夾心系列產品,以及各種混合裝的產品組套與禮盒。

一個值得注意的現象是,在近幾年消費者對于糖的敏感程度顯著提升的背景下,大部分主力口味已經有了自己的減糖款,甚至零糖款。

2021年,德芙推出減糖25%,且含有更高比例膳食纖維的牛奶巧克力新品“控糖小纖”,以及首款0糖黑巧,根據公開數據顯示兩款產品僅上市10個月就實現了銷售額1億元的突破。

這些減糖、零糖的產品或通過口味上的減甜對糖的添加量進行削減,或添加了部分代糖作為甜味劑,減糖減脂相關概念的產品在德芙的產品矩陣中占據的比重持續增加。

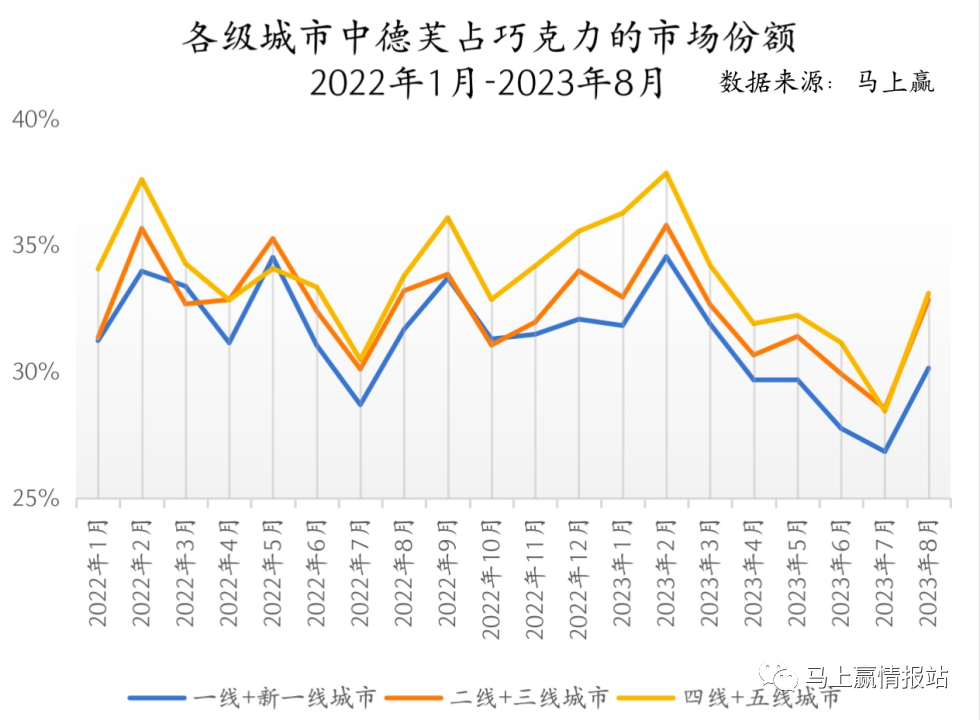

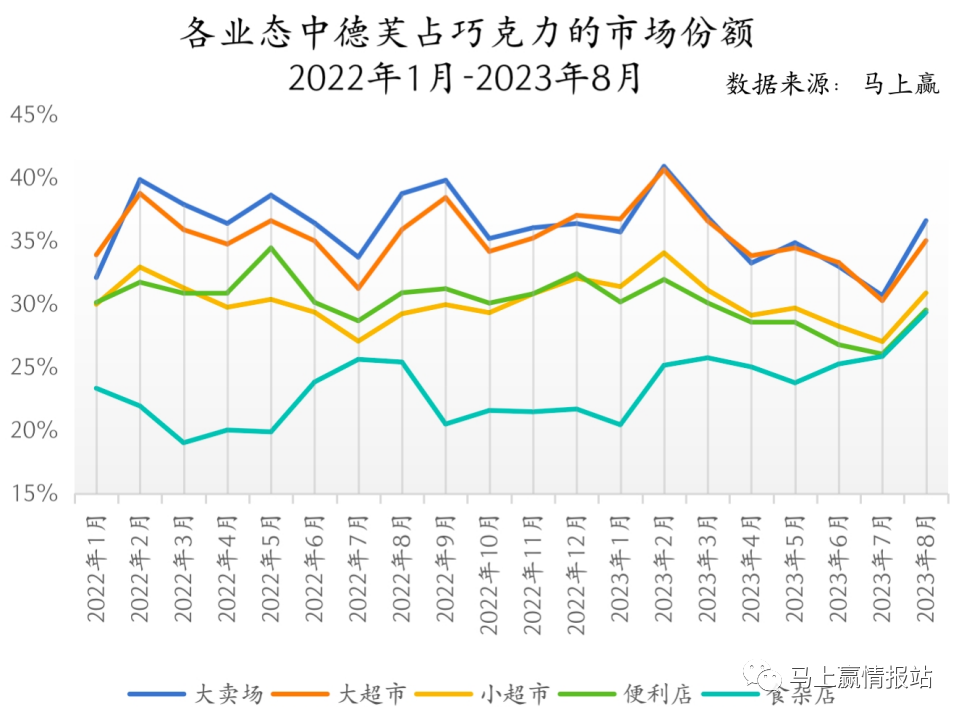

在對德芙巧克力產品市場份額構成的研究中發現,德芙與類目整體的情況有一些出入。在城市等級部分,相比巧克力類目整體在一線新一線、二線三線、四線五線相對均衡的情況,德芙在各城市等級市場的份額構成明顯更加偏向下沉城市。其在四線五線城市中所占有的類目市場份額最高,且較顯著的高于其他兩個層級,反之,一線與新一線則相對另外兩個層級較低。

結合消費偏好變化的分析不難發現,高端化產品確實在高線城市給德芙品牌及其產品構成了壓力,高線城市消費者對于巧克力消費需求的退坡或許也是因素之一。從消費市場的長期規律看,基于城市等級的消費偏好與趨勢具有一定的傳導性,消費偏好趨勢一般會由高層級城市向低層級城市傳遞,重新點燃高線城市市場與消費者的熱情是品牌當前的重要課題。

從業態構成部分看,德芙的各業態構成與類目的業態構成基本一致,相對特殊的是,德芙在大超市的份額顯著高于類目的平均水平,基本達到了與大賣場相近的程度。

除了傳統的巧克力類產品外,德芙也在幾個與巧克力高度關聯的類目中進行產品形態上的跨界與嘗試。2020年3月,德芙推出了其冰淇淋產品,并于同年和味全聯名推出了巧克力牛奶飲品。同年的5月,德芙推出了中國市場上第一款餅干產品“絲滑牛奶巧克力注心餅干”,正式進入餅干市場,次年11月,德芙上線了芝士脆條和黑巧克力薄脆餅,上市十天就成為了德芙天貓旗艦店新品銷量第一。

雖然在各個類目中通過產品形態的創新或聯名進行巧克力產品的拓展,但是目前看,德芙在這些類目中還都在起步階段,以德芙上市時間較長,相對投入較大、成長較快的冰淇淋類目為例,目前看德芙依然與行業中的頭部集團與品牌有較大差距。在巧克力類目以外,培植第二增長曲線的路上,德芙依然有較長的路要走。

本次茅臺與德芙的聯名聲量空前,我們也拉取了德芙巧克力相關產品在過去幾年的一些聯名合作案例作為參考。這些基于巧克力產品的聯名合作大都是較為傳統的IP授權類合作,并沒有基于巧克力真真正正走到產品層面。

對于品牌來說,IP授權類的合作更像一種純粹的廣告營銷手段,其核心目的更多的是利用IP的粉絲人群、粘性、以及標簽與特定的場景,進行相關消費者的覆蓋與心智建立。相比之下,基于產品端的聯名難度更高,本次德芙與茅臺的合作就是基于產品的聯名,雙方在各自核心產品領域拿出了自己的看家產品進行產品形態上的再創造,對于德芙來說,這或許也可以算作是一次嶄新的嘗試。

綜合來看,相比其他本土休閑零食類目更快速的概念迭代與產品推陳出新,巧克力類目似乎更穩定,產品創新、品牌創新也更慢。而在這種“慢市場”的背景下,寡頭策略可能更容易奏效,甚至對創新產生一定的壓制。在這種策略下,統治地位的品牌總以后發制人的姿態出現,隨時觀察并等待“狩獵”新進者,策略的致勝邏輯是:當市場中沒有創新出現,優勢品牌可長期保持類目市場的統治地位;當市場中有創新出現時,優勢地位的品牌以其供應鏈、規模、研發等各方面的累積優勢,基于創新者所創造的新需求與新市場去做后發的應對,去打敗新進者,最終使新開拓的市場帶來的增量重新回流到優勢品牌的體系當中。德芙在出低糖、零糖產品、甚至冰淇淋,其他休閑零食等創新產品時,都不是細分類目中第一第二的位置 ,但基于現在的市場與產品份額看,這些被創新產品創造出來的增量的消費者與消費需求,也在不斷的回流到德芙對應的產品當中。

另一方面,本次的聯名營銷,也體現出了一些穩定市場下的頭部品牌相較而言更強的焦慮與不安。在9月14日茅臺官微剛剛發布概念海報時,一個名為#茅臺 渣男#的話題快速沖上熱搜,消費者們戲謔茅臺剛剛跟瑞幸做了聯名,馬上又跟德芙做聯名,是名副其實的“渣男”。戲謔背后,消費者對品牌的愛與不愛,其實遠比品牌更"渣"。“只聞新人笑,不聞舊人哭”,要求品牌能夠長期保持創新或煥新,讓消費者保持新鮮感,“敲鑼打鼓的來,靜悄悄的走”,則要求品牌能夠長期、持續為消費者創造消費動機。相比作為新進者和挑戰者的創新品牌,打江山容易守江山難,老品牌們更需要通過不斷地制造聲量與拓展產品,讓消費者有“老認知”下的“新體驗”。

05

后記:合作中的另一方

在本次的聯名合作中,我們好像遺忘了另一個重要的參與方--茅臺,作為“神話”般的存在,其江湖地位自不必多說。去年茅臺冰激凌的首次跨界、兩周前現象級的“白酒加咖啡”,以及今天的“酒心巧克力”,都是茅臺在年輕化戰略下追逐年輕人、接近年輕人的大動作,其“茅臺+生活”的戰略規劃也是如此。從這些動作中,我們也隱約看到了這家傳奇公司背后多多少少的一些急迫與焦慮。

很多時候,神話之所以被稱為神話,有賴于其與“塵世”間的距離,這種距離帶來的高不可攀與神秘感,對外是一種勢,對內則是一種場。神話降臨到“塵世”有它決定降臨的原因,當神話與生活中的柴米油鹽相伴時,面對的一切可能也將會大不一樣。