文:李珂

來源:快消(ID:fbc180)

01

猝然“翻車”

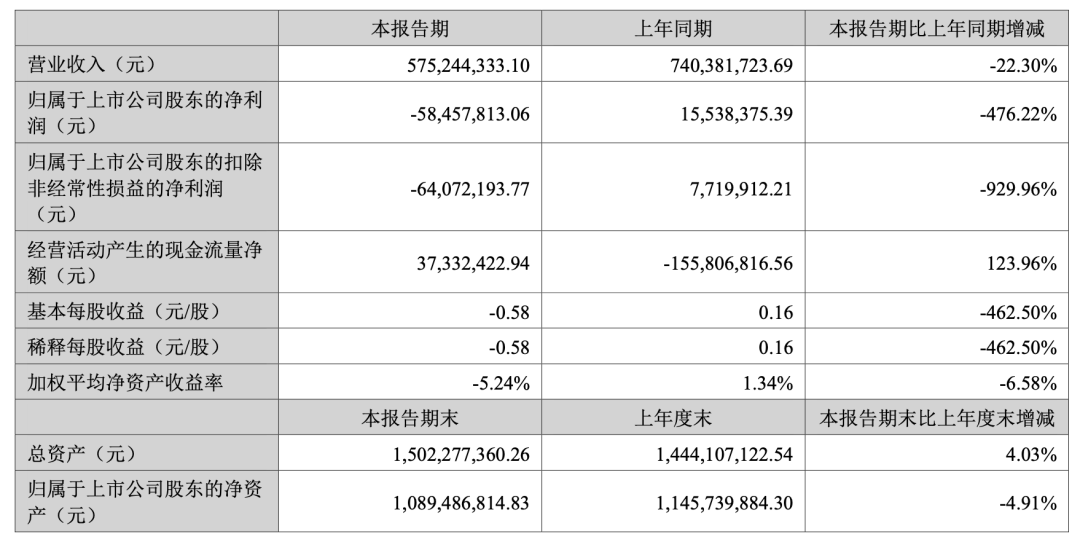

昨日,旗下擁有“德亞”乳品、“瓦倫丁”啤酒、“品利”糧油調味品等產品品牌的品渥食品,公布了2023年半年度報告。報告期內,公司實現營業收入5.75億元,同比下降22.30%;虧損5845.78萬元,同比下降476.22%。

分產品來看,品渥食品的乳品系列、啤酒系列、糧油系列、綜合食品系列、谷物系列無論是營業收入還是毛利率,均同比下滑。其中,公司乳品系列實現營業收入4.58億元,同比下降21.37%;啤酒系列實現營業收入6807.48萬元,同比下降20.22%;糧油系列實現營業收入2634.96萬元,同比下降35.51%。

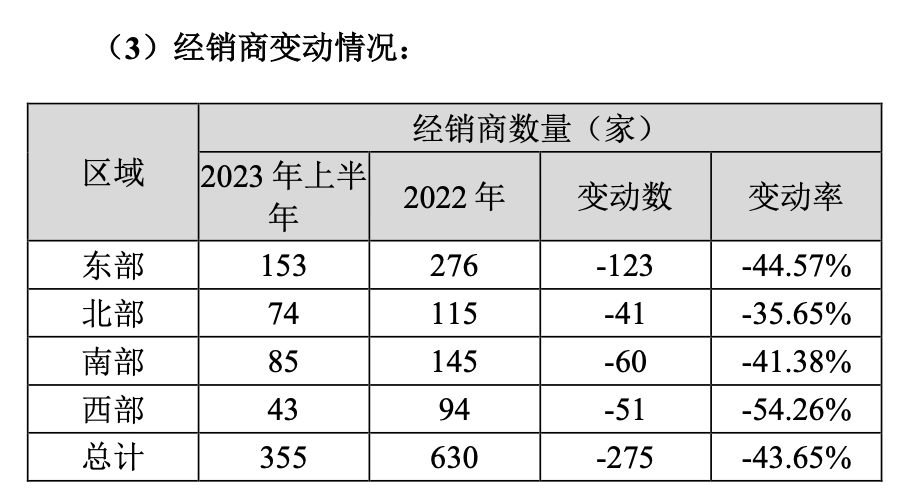

更為“慘淡”的,是與經銷商相關的數據。品渥食品的經銷商數量今年上半年是355家,而2022年同期則是630家,凈減少數量為275家,同比減少43.65%。東、西、南、北四個區域經銷商數量減幅均在35%-55%之間,堪稱“大面積離場”。

從備受追捧到飽受質疑,進口奶怎么突然就“不甜”了?

公開信息顯示,1997年,銷售出身的王牧在上海成立了魁春實業(品渥食品前身),專做海外食品貿易,將德國的牛奶、啤酒等產品,運到中國來銷售。通過貿易完成原始積累后,品渥食品進一步升級至品牌代理,并逐步培育自有品牌。在此基礎上,公司經營的主品類——德亞牛奶于2012年誕生。

在國產奶被質疑,進口奶深受追捧的年代,德亞牛奶一經問世便吃到了市場的紅利。尤其在2014年前后,依托電商平臺購物節促銷紅利,不少進口牛奶得以飛速增長,德亞也不例外。財報顯示,2017年-2019年,品渥食品旗下德亞品牌乳品銷售收入分別為6.08億、7.85億、9.67億,占公司當期主營業務收入的比例分別為50.05%、62.80%、70.15%。

然而,自兩年前開始,品渥食品的盈利情況開始產生倒退。過往財報顯示,2021年,在收入增長9.84%的情況下,公司凈利潤大降29.72%;2022年更是慘不忍睹,不僅營收、利潤雙雙下滑,就連最能反映公司核心經營狀況的扣非凈利潤,也是慘降99.53%,僅35.45萬元。

在業內人士看來,今年,以德亞為代表的進口牛奶在國內正加速失去熱度。這背后,一方面是國內消費者熱衷于消費鮮牛奶,疊加國內奶源供大于求,終端促銷形式較多;另一方面,由于外部因素帶來的國際物流及采購成本的影響,進口牛奶在價格上的優勢不再明顯,目前尚無明確預期進口牛奶何時恢復。

大背景是,2023年,受國際奶制品價格同比大幅上漲、國內奶源供應充足以及消費需求下降影響,奶制品進口量大幅減少。2023上半年,我國共計進口各類乳制品155.36萬噸,同比減少12.9%,進口額同比下降4.7%。其中,進口液態奶40.77萬噸,同比減少24.6%,進口額同比下降5.5%。進口奶的“過氣”,似乎成為難以扭轉的趨勢。

不過,品渥食品仍在公告中表示,隨著國際市場價格逐漸回落,以及乳制品旺季到來,對于不同消費群體多樣化、品牌化以及高端化的消費需求逐步回升,進口液態奶有望持續恢復。

值得注意的是,2022年6月,德亞牛奶官宣邀請明星王源作為其首位全球品牌代言人,還通過和電影合作,在電影中實現產品露出植入,打響了一波知名度。2023年上半年,德亞更圍繞著王源進行系列推廣活動,同時圍繞重點城市終端網點開發及銷售拉動,在新潮傳媒進行了代言人TVC全城飽和式投放。

不過,從短期來看,這些品牌推廣活動并沒有過多提升德亞的知名度和銷量,反而讓品渥食品的問題更赤裸裸地曝光在財報業績上。

財報顯示,2022年上半年,德亞牛奶的營收為5.83億元,較上年同期增長了9.68%;而在2022年全年,德亞牛奶的營收則是12.019億元,同比下降了6.22%。接著,今年上半年,公司乳品的營收又同比下滑了超過兩成。換言之,在包括王源代言等一系列營銷動作后,該品牌的營收不升反降。

02

緩慢掉隊

一位業內人士指出,品渥食品的商業模式本質上跟三只松鼠、良品鋪子比較類似,屬于品牌運營商;而品渥食品的進口品牌策略,其實也有一些公司也在做。只不過,和大多數“同行”不同的是,品渥食品是牛奶和啤酒同時做。

其中,德亞是國內最早開始做200ml小規格牛奶和脫脂牛奶的品牌,再加上產品價格便宜,國內品牌的公信力和市場影響力遠不如進口品牌等因素,德亞牛奶的市場擴張可以說是兵不血刃。甚至,多年來德亞都通過一己之力抵消掉其余品類的增長乏力,為品渥食品的高增長和高市值立下了“戰馬功勞”。

然而,如今的中國乳業市場,早已不是德亞品牌2012年成立時的樣子。近年來,德亞牛奶不僅面臨著紐仕蘭、蘭雀等同類型產品的競爭,更面臨伊利、蒙牛等國內巨頭的強勢壓力。同時,德亞進口牛奶主要為常溫奶,但當下低溫奶逐漸成為市場風口,份額不斷擴大;更何況,產品漂洋過海來到中國,新鮮度也會大打折扣。

難以忽視的現實是,德亞過去十年為自身打造的“進口”人設,已不能成為溢價的資本。而從市場競爭的角度看,如果德亞乳品的營收和市場影響力不能有效擴大,在競爭對手的壓力之下,品渥食品將可能陷入低營收、低毛利,更低營收、更低毛利的惡性循環。

值得注意的是,品渥食品的“洋代工”模式還存在較大食品安全隱患。

品渥食品自身并不從事食品生產,采用的是“洋代工”模式,即委托國外的供應商根據要求生產加工公司自有品牌的產品,然后運回國內進行銷售,主要運輸方式為海運。該模式的弊端顯而易見——跨境代工在生產上對品控的監管比較薄弱,在產品生產、進口的過程中,或不可避免地存在一些隱患和產品不達標的問題。

這也導致,盈利能力承壓的同時,德亞還面臨著口碑下滑的風險。例如,2022年11月,有消費者投訴稱,德亞旗艦店的特價牛奶下單數月仍未發貨,商家以優惠設置失誤無法發貨為由讓消費者申請退款,事件在黑貓投訴平臺、微博上引起熱議,也使德亞品牌陷入一場消費風波。

當然,面對現狀,德亞牛奶也在極力求變。近年來,品渥食品也在大力發展瓦倫丁啤酒等其他品類產品。不過,從目前的經營業績看來,乳品系列的營收占比呈擴大趨勢,而其他品牌業務營收占比逐漸減小。另外,從歷史來看,該公司也曾開拓其他品類但均慘淡收場。

需要提及的是,來自市場的一系列擔憂,從資本市場的反應也可見一斑。上市之后,品渥食品股價一度漲至87.66元,但到8月23日收盤,其股價僅有24.29元,跌幅已超過七成。

隨著進口奶受捧程度的明顯下降,國內大品牌的牛奶只要價格合適就容易受到追捧。消費者思遷,經銷商離場,投資人悲觀——留給德亞的時間真的不多了。