文:湃動研究院

來源:營銷之美(ID:yingxiaozhimei)

人類的悲歡并不相通,烘焙連鎖店尤甚。

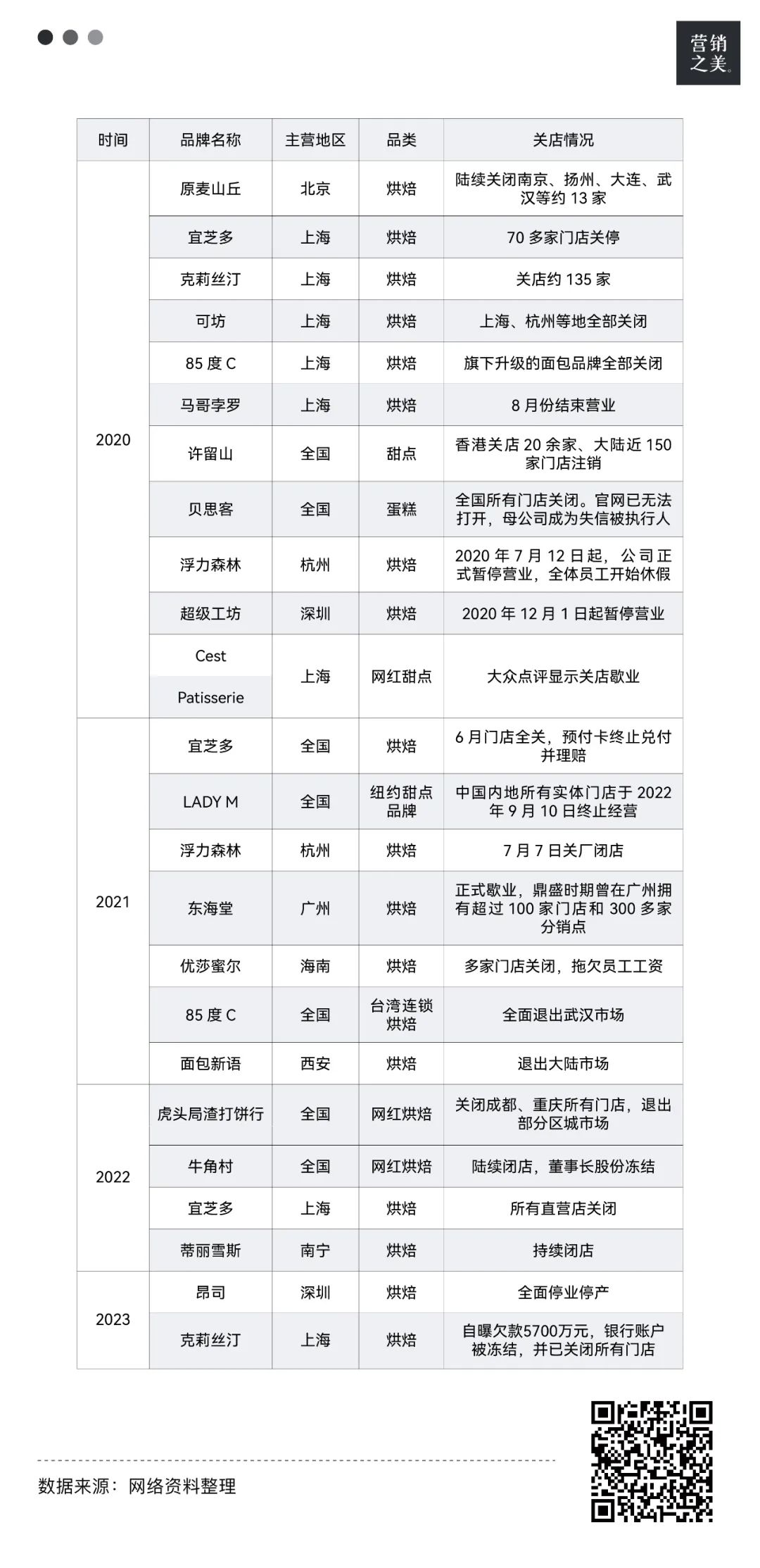

近日,去年就曾陷入關店風波的烘焙連鎖品牌克莉絲汀,再發公告自曝欠款5700萬元,銀行賬戶被凍結,并已關閉所有門店。這家活了20年的烘焙老店,從2013年到2021年已經連續虧損了9年,倒在了消費復蘇的前夕。前一段時間,號稱國內最大蛋糕店的烘焙品牌「昂司蛋糕」也宣布停業。

據悉,在深圳的30多家門店中,耗資一個億、6000平的 “昂司蛋糕奇幻空間”月租金260萬,鎮店之寶巨型城堡蛋糕造價1314萬,可以拿下上海郊區幾套房了。

有人說這個行業五年洗一次牌,更有甚者,說是三年。但從鐘酥局、貝貝點心局、淡唐點心局等新品牌來看,平均生存周期也不過6個月左右。

一邊是黯然收場,一邊資本還在跑步進場。去年烘焙賽道雖不似2021年那么火爆,但也有不少日系烘焙選手拿到融資,今年烘焙更是大有復蘇之意。目前,虎頭局渣打餅行已獲得新一輪融資,金額約數千萬元;瀘溪河也于年初完成了首輪融資,融資金額高達數億元。

和吃面、嗦粉、喝奶茶一樣,高毛利可復制的商業模式,自帶萬店基因,自然會吸引投資人的目光。

從西式蛋糕到日式烘焙新中式點心,資本嗅到有利可圖的未來,但消費者排隊熱情消散,烘焙能講好中國故事嗎?

烘焙這個名詞,是個舶來品。我們現在看到的各種新中式烘焙,其實是中西糅合之后的產物。大多數中國胃暫時還是更偏愛中國食物。據歐睿國際數據統計,2017年中國大陸人均烘焙食品消費量為6.9kg,遠低于世界平均的烘焙人均消費量18.7kg。人均消費量低,但每年近乎11%的增長率,也給投資熱打了強心針。

町芒研究院《2022年烘焙行業研究報告》顯示,2021年,中國烘焙行業市場規模為2657億元,同比增長19.9%。預計未來5年,中國烘焙市場將維持在7%左右的增長速度。

可以說,烘焙行業告別了泥濘的泥巴路,走上了公路,在未來甚至有可能駛入快車道。但就目前說進入快車道,或許還為時尚早。

01

看似暴利的困境

烘焙這個產業,單說下游,從融入西式元素的西點房,到微商朋友圈販賣的私房蛋糕,再到各種國潮糕點房,都擠滿了人。

目前根據企業的規模和銷售渠道的不同,烘焙的商業模式基本有以下四種:

第一種:中央工廠+批發分銷。即在城市設生產加工工廠,集中配送至本地及周邊商超和經銷商。這種銷售模式覆蓋的銷售群體較廣泛,自動化程度高,考驗對銷售渠道的開拓,以規模取勝,桃李就是這種模式的代表;

第二種:中央工廠/前店后廠+連鎖店。即在城區周邊設立工廠制作半成品或成品,再統一配送至烘焙連鎖門店進行現場加工和銷售。這種可以滿足現烤鮮制的要求。好利來、面包新語多用這種模式。銷售成本和管理費用較高,引流獲客成本大,但毛利較高;

第三種:線上連鎖品牌。經營成本低,考驗精細化營及物流配送能力。21cake、幸福西餅即是如此;

第四種:個體私房夫妻店。經營成本低,往往依托朋友圈等熟人社交。

歐睿數據顯示,行業前五大品牌的市場份額不到11%,且均為包裝烘焙品牌,如達利食品、桃李面包等,在現制烘焙領域還是一盤散沙,你方唱罷我登臺,熱鬧得很,沒有超級明星。

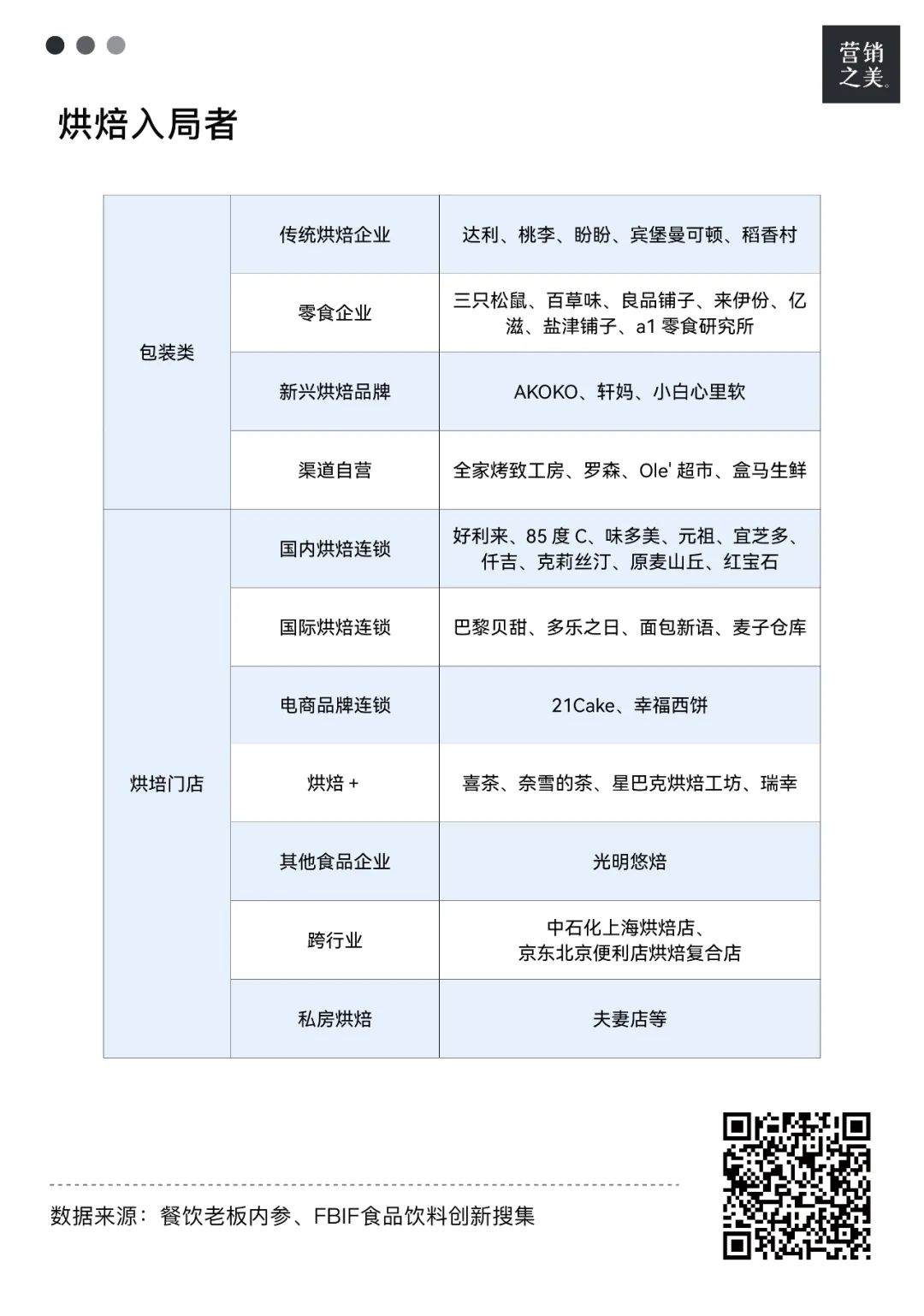

同時除了眾多私房店,跨界布局烘焙賽道,尋求新的增長點的企業不在少數。星巴克、奈雪的茶等茶飲品牌們,把茶飲和烘焙搭成CP,華萊士創始人二次創業「可斯貝莉」,志在烘焙屆的華萊士。乳企品牌從原材料端升級烘焙,光明利用牛棚本有的烘焙生產線,設立線下門店。還有商超也盯上了這塊大蛋糕,山姆、盒馬的自有烘焙更是小紅書上的頂流。

真實的食物,各有各的脾氣。每個還是小散亂的行業,也必然有著看似很暴利的甜美外衣,實則暫時無法解決的內憂外患。我們就以現制烘焙領域為切口去了解一下。

1)技術壁壘低,一招難吃遍天下

在朋友圈,總有幾個人擅長烘焙。烘焙的食材很簡單,基礎的肉蛋奶,都是家里常見的食材。和中餐的適量和憑感覺不同,烘焙的精細化稱量,讓配方很容易復制和傳播。這幾年大熱的肉松小貝,半熟芝士等等,在剛一推出時往往人滿為患,排隊是家常便飯,甚至還能代購賺差價。

再過一段時間,發現這些爆款基本是每家烘焙店必備。網紅蛋糕店B&C甚至在門口立牌子倡議大家抵制黃牛代購,但在小紅書上,已經開始有聲音說排隊五分鐘就能拿到了,好吃和避雷的帖子并存。在地鐵上總是能看到不少人拎著他家的熒光綠袋子,但在小紅書上搜索關鍵詞熒光綠蛋糕店,劃了很久也沒找到,推送第一的那家也是一樣的熒光綠袋子。

從產品本身到周邊,術的層面上,同行之間妥妥的互相借鑒,不禁讓人眼花繚亂。同質化嚴重,自然談不上后續能帶來什么長尾效應。

2)眾口難調,味蕾沒有忠誠度

比起饅頭,面包的制作中,加入了更多油脂和糖,發酵時間也更長,烤制溫度也更高。因此在口感上面包比饅頭柔軟好吃,但吃饅頭的人依舊不少。數據顯示,面包正在成為11%的人的早餐選擇,但包子依然是大多數人的選擇。

但中國人的早餐選擇太多了,可以大膽估計11%的人基本都是在便利店買包裝類的烘焙食品。在中國的飲食文化中,面包的生態位逐漸主食化,但烘焙糕點以及蛋糕甜品的生態位,更偏休閑零食。

食用場景和頻次有限,加上非剛需的天然缺陷,導致它的替代品很多。一天八杯奶茶的人,才可能一天一塊小蛋糕吧,愛吃糕點的人也不可能是天天當飯吃。

食物寶塔的頂端,讓我們少吃糖油,烘焙是兩者都占。現在的新中式烘焙,瞄準年輕人,但重油重糖的逆健康風,又能走得遠?很多配方不是一味減糖就好。再者奶茶有五分糖,七分糖的選擇,烘焙品在這點上卻更像是標準品。

面對一千個讀者,它都只有一個解法。真實的消費者,各有各的脾氣,食物亦然。一次嘗鮮之后,各人口味記憶各不相同,很難帶來高忠誠度和粘性的復購。

3)經營成本高,走不出的規模化困境

和茶飲不同,烘焙品牌門店在全國分布均衡,以中小型連鎖門店為主,很少有跨區域發展的品牌。根據紅餐網數據,目前我國擁有超過50萬家烘焙門店,但門店數超過500家的僅有1%,元祖、幸福西餅等頭部品牌門店數在750家以上,目前還未有千家門店以上的品牌,連鎖化和規模化程度較低。

開店較為克制的背后,是不得不克制。就像沒錢救命時,品牌不得不關店。一家店面輻射區域有限。規模化不足導致門店分散,獲客難,選址引流等門店經營成為重中之重。而且規模化對帶來的成本的邊際效應較弱。對于烘焙連鎖店來說,原材料占比不像零售那么高,原材料之外的房租、人員、加工成本才是真正的大頭。

同時中國這個不少于14億人口的國家,一個市場相當于多個市場。天南海北,飲食習慣偏好的差異,消費習慣的差異都給規模化增加了許多阻礙。

目前在我看來,烘焙本身沒有壁壘,烘焙以外的東西才能構成護城河。拿桃李來說,渠道的鋪設,短保面包能做到日日配的供應鏈能力。此外,超市營業它就營業,地鐵不通的地方它仍舊在。而現制烘焙陷入了規模化的怪圈,導致線下渠道走不通,經營成本高企。

財報數據顯示,元祖的銷售毛利率高達60%左右,凈利潤14%左右。2020及2021年月餅糕點的營業成本增幅為9%、16.4%,均大于營業收入增幅4%、12.2%。

03

跨界者眾,如何賺錢

“競爭戰略之父”邁克爾·波特把競爭戰略分為三種:成本領先戰略、差異化戰略、專一化戰略,他認為對公司來說必須明確選擇一種戰略。專一化是在有限范圍內建立差別化或低成本優勢,因此本質上來說,成本和差異化企業必須二選一。

目前還沒跑出萬店的連鎖品牌,擴張無力的背后,是供應鏈能力的跟不上,這些都需要真金白銀的投入。也因為市占率不足,無法像桃李通過渠道擴張,飽和輻射更多人群。成本上和夫妻小店相比沒優勢,因此差異化打法是連鎖品牌最常見的手段。

·旗艦店第三空間化

第三空間,正在成為餐飲的標配。從奈雪的茶最早參考星巴克,推出軟歐包+奶茶的產品組合之后,第三空間+產品,正在成為烘焙門店的差異化玩法。好利來嘗試以走“潮酷”范兒,和“甜美”風的店型設計重塑品牌活力。Haoliland Lab主打科技感,Haoliland Pink少女感滿滿,逛街的時候看到好多人跟我一樣,對著店面拍照。

連鎖店想要區別于扎根小區居民的社區小店,鮮明的門店以及設計風格,無疑是一種很好的選擇。不管是社交打卡,還是包裝等周邊,都是妥妥的人肉活廣告。

·玩轉聯名,打造年輕化人設

產品要創新,品牌也不能老化。好利來通過聯名,緊緊拿捏年輕人的心思。不僅有喜茶、阿華田、Rio等食品飲料品牌,還有動畫IP小馬寶莉,美妝品牌橘朵。沒有好利來玩不轉的CP,更沒有好利來想不到的互動方式。

前兩天好利來二公子,開著700萬豪車擺攤賣6.9的蛋糕,一度沖上微博熱搜榜。社恐老板把人設營銷拿捏得死死的,也給品牌增添更多話題度和曝光度。不得不說,年輕化已然成為好利來的品牌名片。

我還注意到,網紅品牌牛詩詩,不僅設計自身IP形象,還設計了一系列周邊盲盒,吸引消費者的眼球。

·口味置后,固定消費場景

老牌烘焙元祖,則和好利來選擇的道路不太一樣。元祖夢蛋糕的口號是“圓夢時刻,元組夢蛋糕”,顯然品牌有意識地想將使用場景固定下來。在產品上,也有星座系列試圖靠近年輕人的生日及紀念場景,但更多的是團聚,鴛鴦,童真,踏青這種產品系列組合。

在公司財報上,也看到元祖定位禮品賽道,把全年規劃為“三節四季”。在財報上的體現是2020、2021年蛋糕銷量增速分別達到了11.41%、33.47%。不同于絕大多數的烘焙店賣的是消費者自己食用,送禮品,就意味著不出錯就好,可以把口味需求后置。

針對蛋糕低頻非剛需的特性,元祖找到了自己的生態位。就像你可能喜歡喝氣泡酒,但送禮還是傾向于選擇茅臺。

·激活更多服務場景

除了食用場景的差異化之外,品牌也在絞盡腦汁提供個性特色服務來讓消費者記住自己。熊貓不走瞄準生日蛋糕場景的配送環節,加入表演元素;元祖財報上也披露,會在線下提供定制性服務,加強消費者聯動,建立品牌的忠誠度。其實蛋糕相比其他烘焙產品,更低頻但也更吃服務。

在大眾點評上,我還看到各種DIY烘焙店鋪,滿足人們自己動手的愿望。這些則多以私房小店為主,暫時沒看到有品牌參與。社區化的小店往往更能滿足用戶需求,這也是連鎖品牌很難做到的差異化。

03

未來可期,但烘焙可以拿來主義嗎

去年空氣炸鍋咸魚翻身,人們開始看到它的方便與快捷。居家懶人經濟之下,預制菜熱度不減,預制烘焙食品更是一匹黑馬。據天貓數據顯示,預制烘焙增速是烘焙原材料的3.6倍,是成品烘焙的6.8倍。

事實上,冷凍烘焙半成品在門店被大量使用,無論是山姆會員店的麻薯還是你排隊買的“新鮮出爐”的面包,都在逐漸擺脫糕點師傅的前期制作。預制烘焙以工業化的模式,解決資源浪費、口味統一等問題,無疑給了烘焙連鎖店的擴張更多想象空間。

但截至2020年,我國冷凍烘焙使用率仍不足10%,而美國冷凍面團使用率達到了 70%,歐洲也有40%之高。

我們再把目光投向同是亞洲國家,也同樣種植水稻小麥為主的日本。在日本,山崎面包市場占有率高達23.7%。這背后一方面是山崎面包自身以“產品+渠道”兩條腿走路,一邊像桃李一樣,中央工廠+批發,保證了產能擴充和占據渠道,一邊又像現烤連鎖店一樣,以中央工廠+直營門店,保證了高毛利。另一方面還有日本市場本身的因素。

首先,日本在戰后把面包作為小學生的一餐,從此養成了食用面包的習慣。這是浸潤了一代人的記憶。原研哉在分析歐洲車和日系車區別時提出觀點說,亞洲人車子由轎子演化而來,專注舒適;在歐洲人眼里,車子由馬演化而來,專注動力性。這決定了日系車和歐系車的不同,這是文化潛移默化的力量。

而在中式語境里,烘焙類食物還是零食,雖然面包逐漸正餐化,但小麥傳入之前,我們的老祖宗已經習慣煮東西蒸東西,文化決定烘烤不是我們的主要選擇。

其次,日本的烘焙店多以小而美的精品,向內做深,打透一個品類。拿土司來說,在日本有超過500個品牌,把口感做到極致,培養出大量忠實消費者,如今的爸爸糖專攻土司,走得正是這條路線。

在此之外,日本把所謂第三空間升級成烘焙觀光工廠參觀,把西點DIY變成特色文旅景點,結合親子游,解決家庭出游場景,培養潛在客戶。還帶起來了工業旅游的浪潮。有點像在國內自己動手的烘焙店,在外賣平臺上,我看到這類DIY蛋糕房多以私房為主,差評多集中在人員擁擠,環境及食材不新鮮,以及對各種辦卡推銷的抱怨,整體銷售環境和體驗還有待改善。

對于熱愛烘焙的人來說,小嶋老師的食譜必定不是個陌生的存在。配方永遠是經典的存在,但喜新厭舊是人類的天性,在口味上尤甚。我以為,烘焙口感上無法做到標準和統一,因此在這個非標的江湖里,沒有敘事浸潤一代人的記憶,單純拿來主義無法打下更多的江山。

04

尾聲

作為90后,小時候第一次吃的生日蛋糕,是5毛一個的花籃小蛋糕。一口下去,口腔里的每個細胞都在狂歡。雖然是植物奶油,但物質匱乏的年代,舌尖的絲絲甘甜,和蛋糕胚的飽滿香味,還是讓我記憶了這么多年。

去年,好利來還推出了30周年限定的復古款,一波只要9.9的回憶殺,愿意嘗試的人自然很多。我也去打卡嘗試了,硬質的不太好的植物奶油升級到了動物奶油,略有差別中,仿佛記憶的味道那么近,又那么遠。

但無論是回憶過去的味道,還是打卡嘗鮮,烘焙越來越出現在更多場合,慶祝甜蜜戀愛的紀念日,比賽獲獎的慶功宴,談笑風生間,將記憶和味道定格。就現階段來說,品類本身的用戶需求非標,也非剛需高頻,比起奶茶、粉面這種高頻標品大市場,烘焙實在算不得低垂的果實,但低垂的果實總有摘完的時候,高處的果子總得摘。但市場廣闊且行業集中度不高,再加上這三年的洗盤,市場也在逐漸理性發展。

正如中國市場足夠大,在同一時間點的不同地域、人群、場景下,人們的需求各異。未來,我相信中國的烘焙市場一定還是百花齊放、多元共存的,很難用一個標準將其統一。

而烘焙連鎖店要走的路,注定是不太甜蜜的辛苦修行。

【參考資料】

1、2021年中國烘焙門店市場報告,美團,維意

2、烘焙賽道,難成大器?,知頓

《3、2022年烘焙行業研究報告》,町芒研究院

4、中國千億烘焙冷思考:拿什么去拯救每年關閉的萬家烘焙門店?FBIF食品飲料創新

5、元祖年報