文:李歡歡

來源:快消(ID:fbc180)

01

內外交困

食品企業們有驚無險地度過了3·15,但麥趣爾卻在丙二醇風波中越陷越深。今年以來,公司可謂禍不單行,除了業績巨虧,控股股東還因債務纏身而面臨一系列合同糾紛、訴訟、股權拍賣,以及潛在的惡意并購、控制權相爭等糟心事。

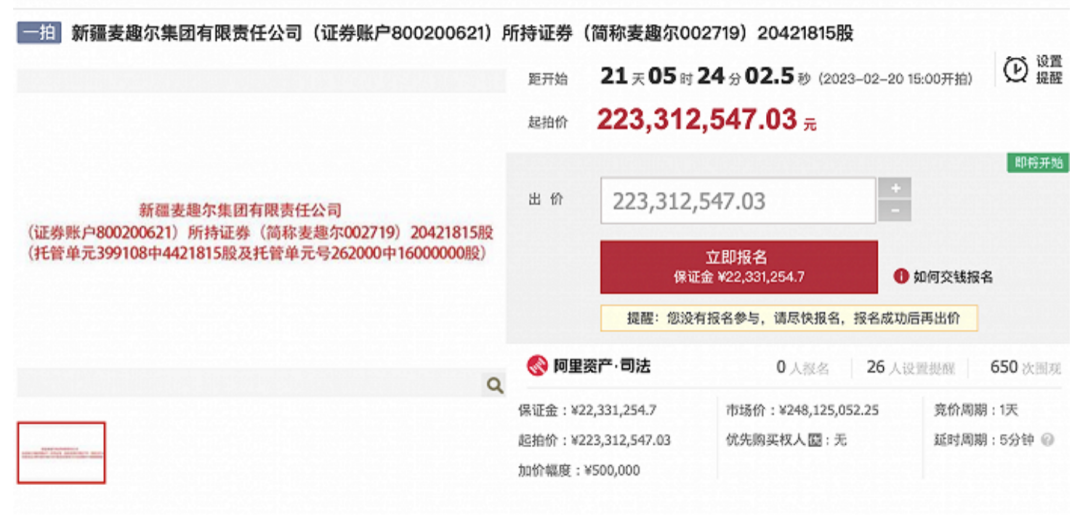

3月14日,麥趣爾發布公告稱,公司控股股東新疆麥趣爾集團有限責任公司(以下簡稱“麥趣爾集團”)持有的合計442.1815萬股公司股份(占其所持股份比例的7.4%,占公司總股本的2.54%)將在司法拍賣網絡平臺公開拍賣,拍賣原因為合同糾紛一案。

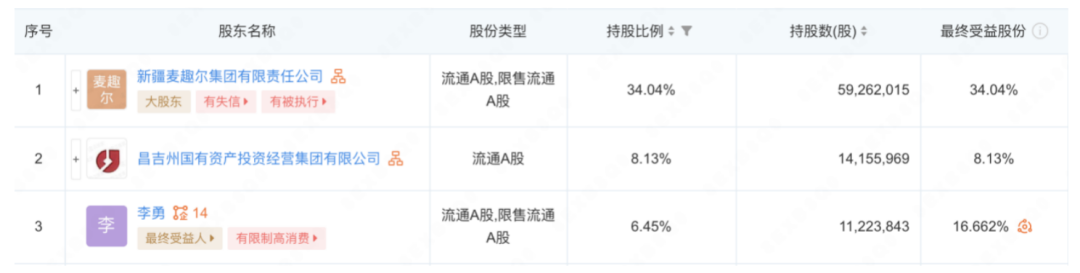

本次拍賣前,麥趣爾集團合計持有公司股份5926.2015萬股,占公司總股本的34.03%。若上述拍賣成功完成過戶,麥趣爾集團合計持股數將為5484.02萬股,占公司總股本的31.49%,依然是公司的第一大股東。

值得一提的是,這并非麥趣爾集團第一次拍賣股權。今年1月29日,麥趣爾發公告披露,麥趣爾集團持有的2042.18萬股(占麥趣爾總股本11.73%)計劃于2月20日15時至2月21日15時在阿里拍賣公開拍賣。若拍賣成功,麥趣爾集團的持股將從34.3%降至22.30%。這起拍賣緣于麥趣爾集團與華融華僑資產管理股份有限公司的法律糾紛,前者因無力償還債務,質押股份被法院強制執行拍賣。不過,該起拍賣最終在無人競拍的情況下提前撤回。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

除了華融華僑,麥趣爾的大債主還有東方證券。2022年11月,麥趣爾因債務違約被東方證券起訴,要求其償還融資本金、違約金、利息合計約4.81億元。目前該案件尚未宣判結果,如果麥趣爾集團最終敗訴且無力償還債務,其質押在東方證券手中的2967萬股公司股票(占總股本的17.04%)也存在被拍賣的風險。

倘若以上兩項股權被執行,大股東麥趣爾集團將喪失公司控制權。為避免此風險,麥趣爾在1月31日修改了公司章程,在其中增添了許多預防、抵御惡意收購的內容。只是,新章程一經發布就遭到了深交所問詢,質疑其是否違反公平原則,并要求說明公司是否已出現控制權爭奪的風險。2月6日,麥趣爾董事會審議決定取消對公司章程的修訂。

除了這些大債主們,因丙二醇事件導致的產品大規模召回和滯銷,給很多經銷商和消費者們也帶來了不同程度的損失。時至今日,仍有不少維權無門的受害者在社交媒體上向麥趣爾討要說法。

據企查查信息,麥趣爾集團還是被執行人和失信被執行人,存在司法風險40項,經營風險17項,以及關聯風險132項,公司法人李玉瑚及上市公司法人李勇均被限制高消費。

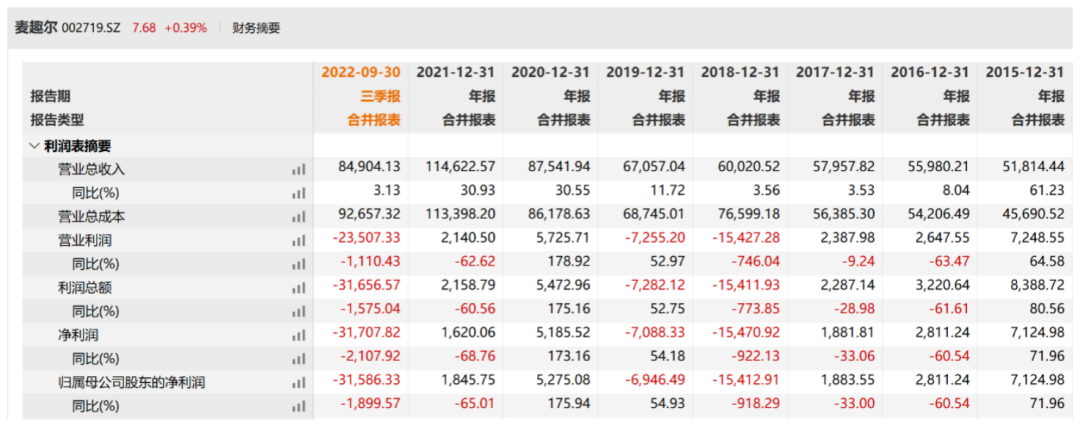

當然,讓麥趣爾憂心的除了巨額債務,還有大幅虧損的業績。受丙二醇事件帶來的產品召回、罰款等因素影響,麥趣爾預計2022年歸母凈利潤虧損3.7億元至4.8億元,同比驟降2104.6%至2700.57%。這一虧損有可能直接抵掉了公司前十年的凈利潤總和。

02

早有裂縫

以上種種困境,看起來似乎都是丙二醇事件帶起來的連鎖反應,對此我們除了唏噓也不免疑惑。除了食品安全事件對食品企業的致命性,一個坐擁黃金奶源帶、有著20年發展歷史的老品牌,抗“風險”的能力竟如此不堪。細究下來,才會發現,“大廈將傾”的隱患,實際早已埋下。

1989年,山東人李玉瑚籌措5000元在新疆開辦了一家小型食品加工廠,也就是麥趣爾的前身。沒過幾年,工廠的糕點就在新疆家喻戶曉。由于烘焙、餅干在加工過程上也會使用牛奶,李玉瑚就順勢將業務范圍拓展至乳制品行業,2002年以6000萬元成立了新疆麥趣爾乳業有限公司。

2008年,麥趣爾乳業整合了麥趣爾集團控股的麥趣爾冰淇淋、麥趣爾食品,確立了公司“乳制品+食品烘焙”雙主業發展模式。憑借此模式,麥趣爾的業績在新疆保持穩定增長,營收從2009年的3.04億元,逐年增長到了2012年的4.03億元,同期凈利潤從3961.1萬元增長到了6009.29萬元。

值得注意的是,這一階段,乳制品是麥趣爾的支柱業務,到2012年其營收占比已達到62.75%。也是在2012年,麥趣爾遞交了上市申請,計劃募資2.95億元用于擴大規模,建設生鮮乳生產線、奶牛養殖基地等項目。

2014年1月28日,麥趣爾成功上市,公司迎來業績高光,2015年實現營收5.18億元,同比增長61.23%;實現歸母凈利潤7124.98萬元,同比增長71.96%。只可惜好景不長,2016年開始公司凈利潤逐年下滑、直至虧損,2018年、2019年兩年虧損總額達2.23億元。

凈利潤的急轉直下,與公司發展策略的變動有關。

將公司送上市后,李玉瑚便退居一線,將公司交到了大兒子李勇和三兒子李剛手中。二代接班之后,將發展重點向連鎖烘焙業務轉移,并試圖通過并購的方式擴大公司的業務版圖。其中,最有代表性的一筆操作便是2015年高溢價收購浙江新美心食品工業有限公司,將烘焙業務從新疆外拓至浙江。

2017年、2018年,麥趣爾又先后披露了收購青島丹香和手樂電商的計劃,同期還與湖北前首富蘭世立謀劃合作收購泰國東方航空,而該起并購也引起了李氏家族與蘭世立的糾紛,至今仍撲朔迷離。

一系列并購并沒有給公司業績帶來預期的增長,2016-2018年,麥趣爾營收小幅增長,凈利潤卻由盈轉虧。更為致命的是,李氏家族為了融資,幾乎將其控股的麥趣爾集團旗下全部股權用于質押,這也為其今天的流動性危機和控制權流失危機埋下了伏筆。

由于重心的轉變,麥趣爾的乳制品業務在此期間一直原地踏步,始終維持在2億級的營收水平。公司IPO時準備自建的牧場也一拖再拖,原計劃2016年投入使用,直到2021年才建成。這導致其原奶自給率一直很低,多數產品都是外采鮮奶再加工而成,這無疑對品控的要求更高,也為食品安全事件的爆發埋下了隱患。

相比之下,早年與麥趣爾處在同一起跑線的新疆乳企天潤乳業,到2021年已建成18個規模化養殖牧場,奶源自給率約67%,營收也從2015年的5億增長到了2021年的21.09億元,遠高于同期麥趣爾的11.46億。

2020年、2021年,借助新疆奶的熱度和一眾網紅主播的帶動,進入乳制品行業近20年的麥趣爾乳業才走出新疆,迎來明顯的變化,一度被新疆奶追隨者們稱為“國產奶業天花板”、“國產牛奶之光”。

不過,這一切終結在了2022年6月,歷史問題積壓的“裂縫”還未修補,公司又迎來了丙二醇事件的致命一擊,引發多米諾效應。

雖然,食品安全事件對企業有著致命性,但從食品安全事件中“活”過來的公司也并不鮮見。這取決于過往這家公司護城河的深度以及抗風險的能力,而麥趣爾如今面臨的樁樁件件只能說明其雖然不是一家新公司,但能力依舊很“新”。