文:Claire

來源:阿爾法工場IPO(ID:gh_590c9a5522dc)

10年前,央視曾推出過一部《茶,一片樹葉的故事》紀錄片,以唯美動人的情懷,呈現出中國千年茶文化的傳承歷史與魅力。

來源:央視

但在建立并發展幾十年的A股市場,中國茶企迄今尚未出現過一家上市公司。

今年2月21日,瀾滄古茶更新財務報告,再次遞表港交所擬主板上市。

早在2020年7月,瀾滄古茶就曾申請A股上市。但在2021年5月上會之前,瀾滄古茶撤回了申報材料。2022年5月,瀾滄古茶轉戰港股,計劃在香港主板上市。

在A股折戟的茶企,不只瀾滄古茶。中茶、八馬茶業、安溪鐵觀音、七彩云南等多家企業,都曾嘗試申請A股上市,但至今尚未有一家成功。

中國茶葉,一方面在高端圈層口碑流轉,成為送禮和社交的座上賓,連年拍出天價;一方面卻從種植、生產到營銷都更像農產品的經營形態。

這奇異的二元產業結構特征,折射出中國茶企普遍面臨的增長困境。

瀾滄古茶位于歷史悠久的茶葉原產地云南省普洱市瀾滄縣,以制作普洱茶為主業,前身是瀾滄縣古茶山景邁茶廠,始建于1966年。

此次申報IPO,瀾滄古茶更新了一份下滑的2022年經營業績。

2020年至2022年,瀾滄古茶分別實現營業收入4.05億元、5.59億元和4.63億元,凈利潤1.23億元、1.29億元和0.7億元。

其中,2022年營收同比下降約17%,凈利潤同比下降45%。招股書將經營業績下滑歸因為疫情影響。

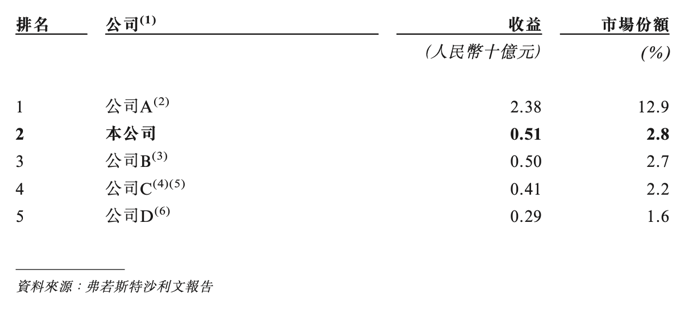

根據弗若斯特沙利文報告,按2021年普洱茶產品產生的收益計算,瀾滄古茶市場份額占比為2.8%,為中國第二大普洱茶公司。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

中國普洱茶市場競爭格局,來源:招股書

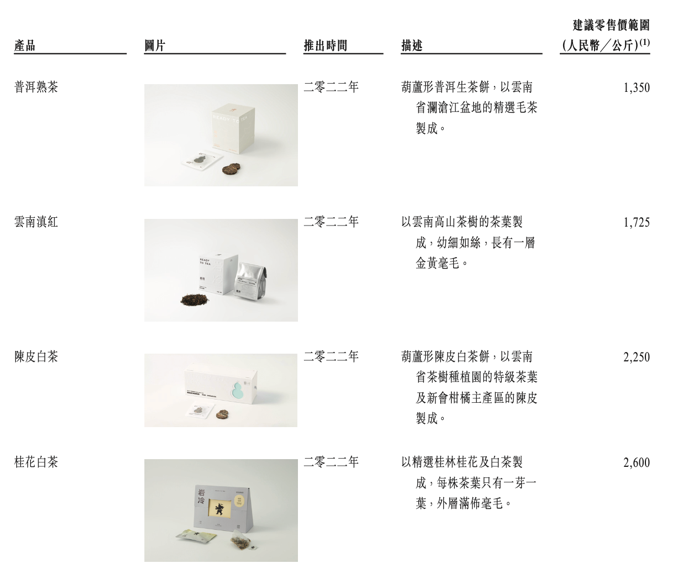

瀾滄古茶旗下茶產品的子品牌包括1966、茶媽媽和巖冷。

1966是針對普洱茶愛好者的經典產品線。2022年,1966有127款普洱茶產品,建議零售價為每公斤471元至50420元,75%售價介于1000元到5000元之間。

茶媽媽主要面向大眾客戶,包括普洱茶、白茶、紅茶、調味茶等,包裝有茶餅、袋泡茶和杯裝茶等形式。2022年,茶媽媽平均售價每公斤432元至1165元。

2020年至2022年,1966占營收百分比由73.8%下降至65.1%,而同期茶媽媽占營收比例則由23.4%上升至31.2%。

巖冷為2022年7月新推出的品牌,主要針對新中產消費者,包裝設計較為時尚年輕。建議零售價為每公斤1242元到4363元。

巖冷產品,來源:招股書

1966和茶媽媽的產品線布局和定價,基本遵循傳統茶企慣常的策略。巖冷系列的推出,曾被市場視為瀾滄古茶嘗試打破傳統、應對新的市場變化的舉措。然而,革新對于傳統茶企而言,從來不是一件易事。

01

資深茶人創業

瀾滄古茶的當家人杜春嶧已年逾七十,從16歲在茶葉培訓班學習茶葉扦插育苗及種植技術開始,已在制茶行業擁有超過五十年的經驗。

1966年,杜春嶧留在茶訓班工作。1970年瀾滄古茶的前身景邁茶廠成立。

1975年,景邁茶廠搬遷,并更名為瀾滄縣茶廠。同年,杜春嶧升任副廠長,主管生產和技術。

上世紀90年代末,瀾滄縣茶廠破產,杜春嶧和部分員工以220萬元收購了原茶廠的主要資產并進行重組。

2006年,原茶廠改名為瀾滄古茶有限公司。

杜春嶧也曾嘗試過自己單干。1993年,她承包了一家茶葉初制廠,后來以失敗告終。

古老的茶行業悠久歷史中,像杜春嶧這樣技術出身的資深創始人不少見。他們深諳茶葉種植技術和制茶工藝、以及如何建立和維護產區茶園的合作關系。

而這些,往往是茶葉品質的決定性因素,也形成了對新入行者而言難以突破的競爭壁壘。

互聯網商業模式和新零售戰略專家、原阿里研究院副院長希疆認為,傳統茶企的核心競爭力包括對稀缺產地的控制、品牌運營能力和零售經營管理能力。

走進新消費時代,茶企從小作坊成為建制齊全的公司化運營企業。制茶大師領導的企業,更需要加強的,是精細化的運營能力。

如果僅僅能做出好茶,但經營模式和理念卻還停留在農產品形態,無論是應對消費者不斷更新的消費訴求,抑或最終走向資本市場,都會像在演一出略顯尷尬的 “穿越劇”。

02 難以獲市場化資本青睞

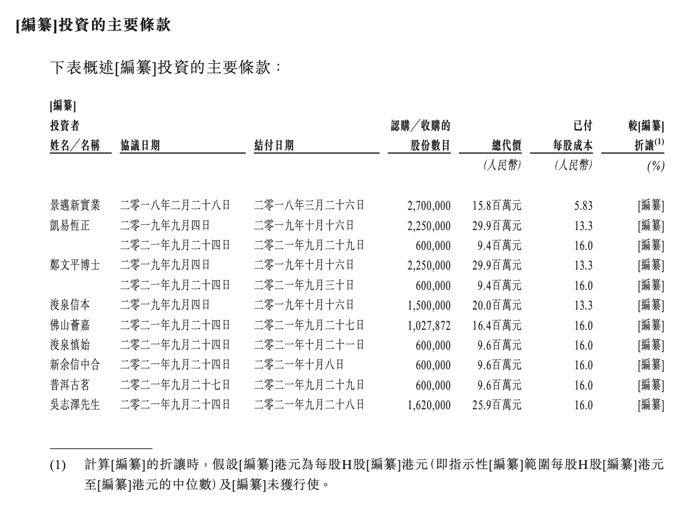

瀾滄古茶投資人,來源:招股書

瀾滄古茶也曾有過幾次融資。招股書顯示,景邁新實業最早認購了瀾滄古茶4.29%的股份,凱易恒正和浙江國信投資管理有限公司董事鄭文平兩次參與認購,合計獲得瀾滄古茶4.52%的股份。

穿透后,除平陽浚泉的出資人有報喜鳥(002154.SZ)外,并無知名投資機構。

瀾滄古茶融資的估值水平并不算高。以2021年每股成本16元來計算,市盈率僅為7.4倍。

同行業的八馬茶業更受以美元基金為代表的市場化資本青睞。

八馬茶業在2013年的融資中,就已經得到了IDG資本、天圖資本、同偉創業創投和天璣星投資的近1.5億元,融資后市盈率高達20倍,甚至超過了迄今唯一的上市茶企天福茗茶(06868.HK)當時13.83倍。

從營收來看,八馬茶業2021年營收17.44億元,凈利潤1.62億元。八馬茶業的營收是瀾滄古茶的3倍,但凈利潤卻僅相當于瀾滄古茶同期的1.26倍。

瀾滄古茶在傳統茶企中擁有相對較高的毛利率。2020年至2022年,瀾滄古茶毛利率分別為70.4%、65.9%及65.9%。同期天福茗茶的毛利率為60%左右,八馬茶業為54%左右,而中國茶葉的毛利率則僅為40%。

毛利率相對較高,可能與品牌定位及品類特征有關。瀾滄古茶主打茶行業中相對高端的普洱茶品類,其高端產品線1966一直占營收比例超過60%。而1966下,普洱茶熟茶產品的毛利率更是超過80%。

瀾滄古茶解釋稱,熟茶的發酵工藝通常需要較高的研發經驗,而發酵也會增加普洱茶產品的價值。

盡管毛利率相對較高,瀾滄古茶卻始終沒有從高端茶友中“破圈”。太“傳統”,或許正是無法吸引市場化資本熱度的原因。但有此現象的 ,瀾滄古茶并非唯一一家。

03

上市難

目前,除了港股上市的天福茗茶,國內再無其他的茶行業上市公司。

2020年7月,瀾滄古茶和中國茶葉招股書相繼披露。2021年6月上會前夕,瀾滄古茶撤回申請,而中國茶葉接受證監會問詢后一直未再有進展。

2022年5月,三次接受問詢、四次更新招股書的八馬茶業也撤回了IPO申請。

白酒和茶葉,都在中國擁有悠久發展歷史,也都是送禮場景的主角。然而,與茶飲品質極大程度上仰賴自然地理環境不同,白酒早已進入了標準化的時代。

同一款酒,可以有明確的價格和可復制的口感,同批次幾無差異。但茶,同一品類可以因為茶區位置、氣候和制茶者手藝不同,每公斤價格從幾百元到幾萬不等。

特別是普洱茶,百年古樹“茶王”采摘權近幾年拍賣出了百萬天價,還在不斷刷出新高。

希疆提到,茶葉本質上是農產品屬性,產地是核心。例如“西湖龍井”產地在杭州西湖,和其他非西湖產區的“龍井”(如越州和錢塘),并非同一產品。

這也給商家定價留下了模糊的可操作空間。比如,對業內來說,同一茶品種,在核心產區如武夷山“三坑兩澗”的高品質肉桂,收購成本幾千元一公斤,非核心產區收購價則幾百元。

但核心產區面積和年產量有限,據傳最負盛名的牛欄坑肉桂一年產量不超過2000斤,無法滿足龐大的市場需求。

8.3g一袋牛欄坑肉桂,來源:京東商城

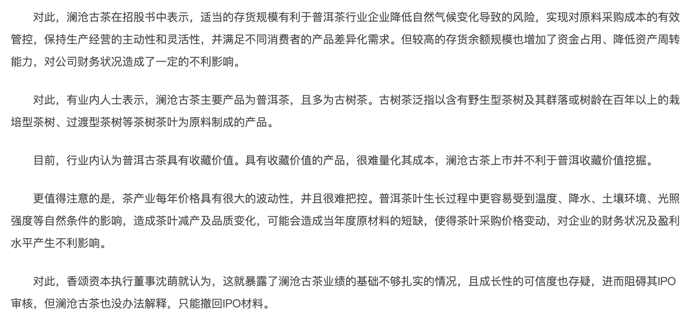

此外,定價的模糊,使得對茶企的審計難度提升,容易出現惡意“清洗”經銷商、靠渠道囤貨調節報表利潤,甚至不法“洗錢”行為等亂象。

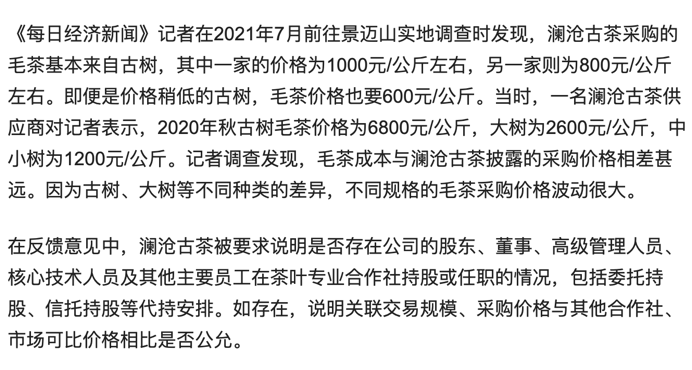

A股申報時,瀾滄古茶就曾被媒體質疑、也被證監會問詢過上下游企業合作關系。

毛茶是瀾滄古茶的直接材料,在總成本中占比超70%。

相關報道,來源:每日經濟新聞

茶企和茶園通常會建立長期合作關系,以期獲得穩定的貨源并鎖定價格。瀾滄古茶30%以上的采購來自10年以上合作關系的茶葉合作社,50%以上來自5年以上合作關系的茶葉合作社。

這或許可以部分解釋毛茶價格的巨大差距。類似這樣的合作,在上市過程中會被格外關注。

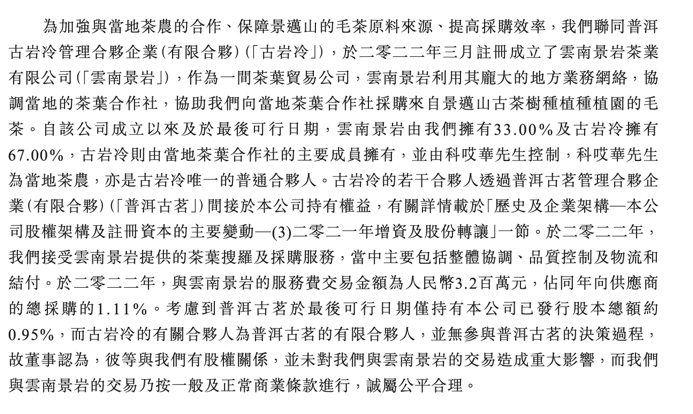

證監會反饋意見中,曾要求瀾滄古茶披露和茶葉合作社的關系。或許是出于規范化考慮,瀾滄古茶在2022年新成立了專門的茶葉貿易公司來進行采購。

新成立的采購公司,來源:招股書

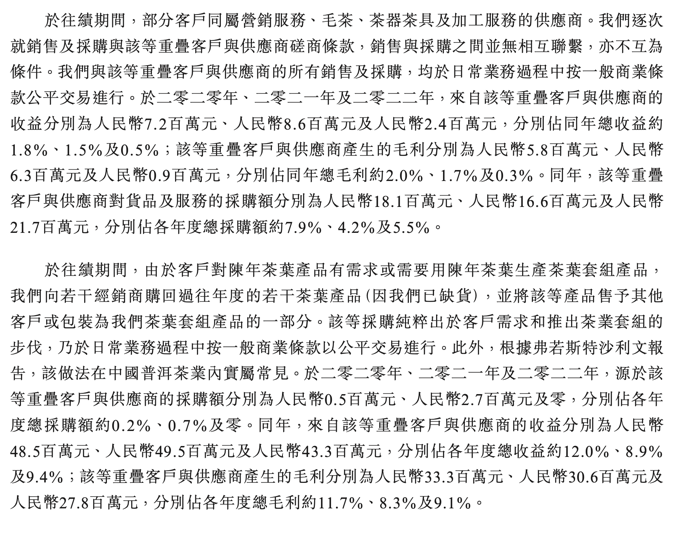

供應商和客戶重疊的情況,來源:招股書

經銷商關系是證監會關注的另一重點。

經銷模式占有瀾滄古茶收入80%左右。2019年到2021年,瀾滄古茶的經銷商數量由700多家下降到500多家,但同期經銷收入卻從3億多元增加到4億多。

本次申報港股IPO,證監會國際部要求瀾滄古茶說明報告期內經銷模式收入大幅增加的原因及合理性,并結合經銷合同條款及實際執行情況,說明該模式下商品所有權相關的主要風險和報酬是否實際轉移給經銷商。

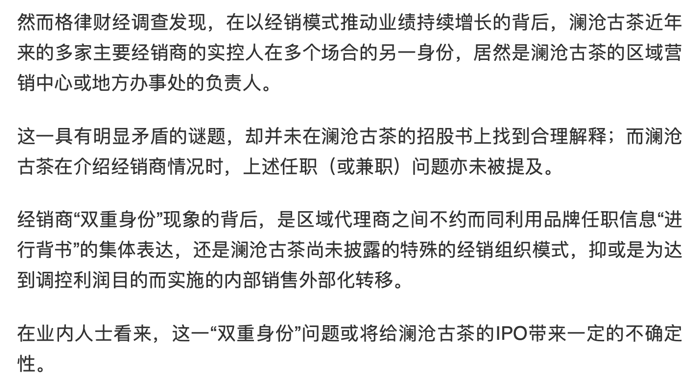

瀾滄古茶和經銷商的關系較為復雜。

一方面,瀾滄古茶存在向經銷商回購往年陳茶的情況,并且陳茶會成為再出售的產品,使得客戶和供應商發生重疊。另一方面,很多經銷商都存在“雙重身份”,既是經銷商,也是區域營銷中心的負責人。

相關報道,來源:格律財經

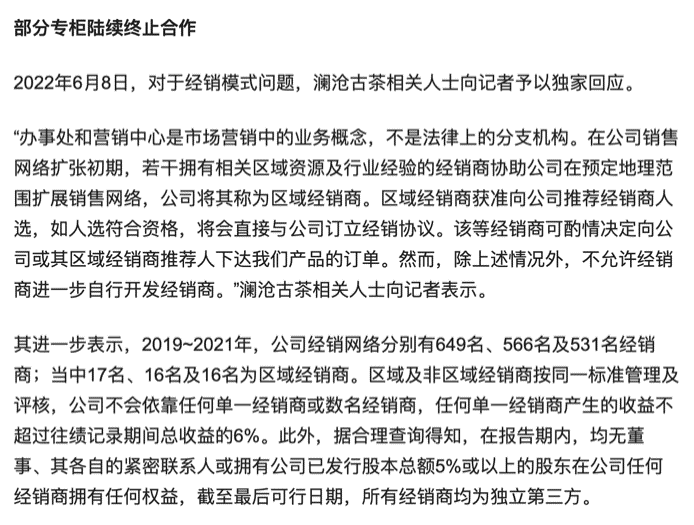

瀾滄古茶則回應,所有經銷商均為獨立第三方,所謂辦事處和營銷中心只是業務概念。

來源:每日經濟新聞

盡管公司有所回應,但這些復雜情況,又摻雜行業特殊性,使外界對瀾滄古茶的經營管理能力產生了質疑。

來源:藍鯨財經

即便是茅臺(600519.SH),也經常能看到股吧中的“茅粉”一遍又一遍向質疑者耐心解釋存貨增加是個利好。

04

“產地+IP加持”的稀缺性營銷

給監管機構講故事倒在其次,重要的是給消費者講的故事。

據礪石商業評論,中國茶園面積約占世界茶園面積的75%,但其產量只占45%左右,是世界八大產茶國中產出效率最低的。

中國的茶葉有六成地處陡坡地帶,難以運用大型機械種植,非常依賴人工,生產效率較低。茶葉的量產,從技術上本就已是難題。

茶企的營銷邏輯,則讓這一問題更加雪上加霜。

瀾滄古茶宣傳文章,來源:茶禮儀網

希疆將傳統茶企的營銷邏輯精煉為“產地+IP加持”。例如西湖龍井,配上非遺大師炒制,就是個吸引人購買的好故事。相比其他消費品,品牌在傳統的中國原葉茶營銷中,并不是那么要緊。

產地珍貴,正在于稀缺性。但稀缺性也意味著難以復制、難以規模化。核心產區有限,一個村寨,三百年古樹就那么幾棵,高端品類每年都是限量版,“葉子還在樹上就已經賣光了”。企業規模擴張無法依靠金字塔尖上那一點產量。

而就營銷方式來說,瀾滄古茶也依舊依賴著茶友圈和傳統活動。

報告期內,瀾滄古茶分別產生銷售及營銷開支8077.4萬元、8698.1萬元及1.22億元,分別占同期總收入的21.4%、21.5%及21.9%。其中,線下營銷活動主要包括品茶會、茶藝師競賽、藝術表演、嘉年華等。

這種依賴圈層KOL品鑒和口碑的營銷方式,從酒到茶,歷史上都曾創出經典營銷案例。

送禮是原葉茶最常見的消化場景,按經驗數據,甚至可占到茶企銷量六七成。出于送禮目的考慮,送禮者往往依從受禮者對“高級”的認知度和日常社交圈層,盡可能做到讓對方“有面子”。

因此,如果能夠設計出足夠“高端”的故事,便可以先在“高端”圈內獲得認同,固化對該品類或品牌的印象后,再通過發展中低端產品線,逐漸將“B即是A”的高級感,線性滲透到普通消費者的腦海中。西湖龍井便是這個邏輯下成功的典范。

然而,如果沒能在全國范圍內“高舉高打”出這一屬性,中國廣博的地域、口味習慣以及茶品種之浩繁,使得本地茶往往只能在產地區域內“擁有姓名”。比如近幾年淡出高端茶圈的安溪鐵觀音、信陽毛尖,還有難以破圈的竹葉青。

新興茶企則多在標準化上下功夫,試圖走量產路線彎道超車。小罐茶就是追求標準化跑量的1.0版本。

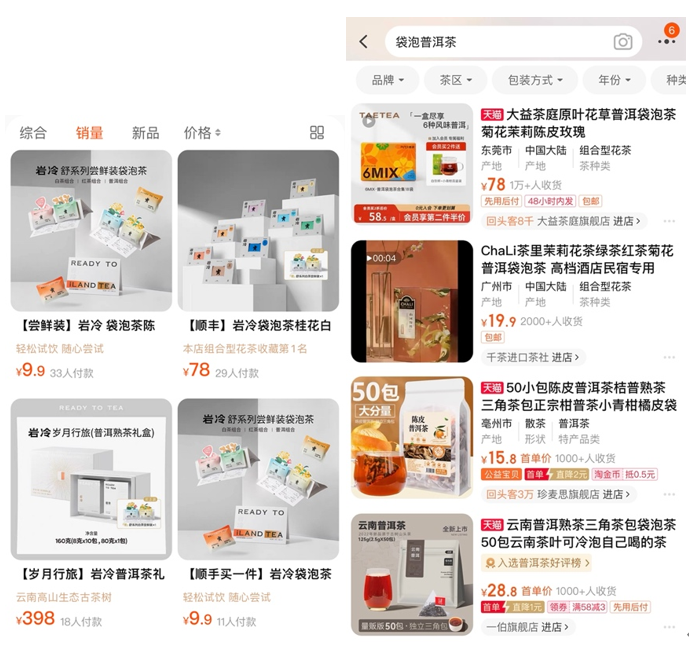

瀾滄古茶推出的巖冷系列也正是針對這一市場。但巖冷2022年下半年才進入市場 ,相比廝殺幾年經驗豐富的競爭對手,已經有些晚了。

巖冷系列產品,來源:招股書

盡管包裝設計時尚,但巖冷的營銷幾無存在感。

袋泡茶作為主打新消費的產品,除了直接供給B端、在品牌門店銷售外,線上渠道是主要方式。目前巖冷僅在淘寶有售,京東、拼多多、抖音都未見其身影,在淘寶銷量難以言說。

袋泡茶產品,來源:淘寶

05

傳統茶企與流量高手,

誰更懂“收割”年輕人?

瀾滄古茶在巖冷上進展緩慢,背后顯現出傳統茶企定位和年輕市場需求的鴻溝。

對于年輕人,茶更像是一種“感官美學”的具象化。新茶飲出現,幫助年輕人完成了茶飲口味最初的消費者教育,從喝奶茶慢慢導向喝原葉茶。

體驗的深入和口味的轉變是逐步發生的。在原葉茶里,白茶常常會是初品茶年輕人的最愛,因為口味清甜,帶有花香。而在習慣了清甜之后,年輕人可能才會將目光轉向味道特別的普洱茶、巖茶、鳳凰單樅等。

在以體驗為主導的消費過程中,傳統茶企的稀缺性故事過于古老和抽象,難以引起“Z世代”共鳴。好喝、好聞、好看,品牌調性以及善于“情景營銷”氛圍感這些因素,更容易吸引年輕消費者。

售賣這樣的個性化體驗,擅長流量運營玩法的新茶飲企業和互聯網新消費創業者,無疑更懂怎么“收割”年輕人。

據希疆觀察,大多老牌茶企都沒有抓住抖音等目前最主流的營銷渠道。目前在抖音上擁有高日活和GMV的茶企,多為不知名品牌。

但比起不懂如何運營流量,缺乏經營模式須迭代的危機意識,或許是老牌茶企在“破圈”或擴大規模上遭遇困境的主要原因。

年輕人的確會隨著市場教育和年齡增長,“自然而然”地喝起茶來,最終變成保溫杯里泡著小青柑的中年養生愛好者。

但是,在這一過程中,誰通過適應市場的營銷方式找到了年輕人、成為年輕人的茶飲“教父”,誰才會借助品牌的力量,深深植入消費者心智,獲得長尾增長。

眼下,一片樹葉的稀缺故事需要重敘甚至新編,傳統茶品牌與新一代消費者尚未真正找到彼此。

這是瀾滄古茶的困境,也是諸多中國傳統茶企都須應對的時代議題。