文:李靜林

來(lái)源:真探AlphaSeeker(ID:deep_insights)

靠著一盒常溫白奶,伊利蒙牛從內(nèi)蒙走向全國(guó),在相爭(zhēng)中成為“雙雄”。憑借鮮奶優(yōu)勢(shì),光明、三元等豪強(qiáng)割據(jù)一方。為了爭(zhēng)奪市場(chǎng),乳企常常一擲千金,他們的競(jìng)爭(zhēng)塑造了今天的消費(fèi)習(xí)慣,也塑造了幾代人的集體記憶。

如何從巨頭的夾縫,找到自己的生長(zhǎng)空間?這個(gè)問(wèn)題放在不同行業(yè)都值得討論,而近年的中小乳企上市潮,給了我們一個(gè)觀察的視角。

2022年,國(guó)內(nèi)諸多中小乳企推進(jìn)上市計(jì)劃。其中,完成上市的只有江西企業(yè)陽(yáng)光乳業(yè),其余企業(yè)要么是遞交了招股書(shū),要么就是宣布了上市計(jì)劃。這其中有新銳品牌認(rèn)養(yǎng)一頭牛,也有各省市地區(qū)的本土企業(yè),如四川的菊樂(lè)股份、石家莊的君樂(lè)寶等。

這些規(guī)模體量不算大,大多盤(pán)踞在固定城市和市場(chǎng)中的企業(yè),為何扎堆沖向資本市場(chǎng)?行業(yè)觀點(diǎn)認(rèn)為,首先乳制品領(lǐng)域的集中度在提高,中小乳企面臨的業(yè)績(jī)、生存壓力越來(lái)越大,在資金能力相對(duì)不強(qiáng)的情況下,去資本市場(chǎng)募集資金、壯大規(guī)模是一種可行的方式。

01

差異化競(jìng)爭(zhēng)路徑

從產(chǎn)品層面考量,伊利、蒙牛雙雄在2000年初憑借著常溫奶品類一舉奠定了自己“全國(guó)級(jí)乳企”的江湖地位。根據(jù)尼爾森數(shù)據(jù)顯示,在常溫奶市場(chǎng),伊利、蒙牛在2021年前半年,就占據(jù)了高達(dá)67.6%的市場(chǎng)份額。如此格局意味著在常溫奶賽道,已經(jīng)很難有對(duì)手給伊利、蒙牛制造實(shí)質(zhì)性的威脅。

面對(duì)巨頭對(duì)主流品類的壟斷,夾縫中求生存是其他行業(yè)參與者的普遍狀態(tài),也是他們獲得生長(zhǎng)幾乎唯一可選的方式。“如果以地域標(biāo)準(zhǔn)與大企業(yè)競(jìng)爭(zhēng),基本是自尋死路。”香頌資本執(zhí)行董事沈萌強(qiáng)調(diào),唯有進(jìn)行非對(duì)稱的差異化競(jìng)爭(zhēng),才有生存機(jī)會(huì),這更多需要中小乳企在研發(fā)創(chuàng)新上有所投入。

從去年扎堆上市的乳企中我們也能看出,無(wú)論是起家還是收獲增長(zhǎng),他們幾乎都走了一條與“雙雄”不同的路徑。

押注低溫奶

去年五月,來(lái)自江西的陽(yáng)光乳業(yè)在深交所上市,這家地方性乳企成立于2008年,以低溫乳制品、低溫乳飲料作為主打產(chǎn)品,通過(guò)“送奶上門”的模式貨客、完成交易。

低溫奶也叫巴氏殺菌乳,是采用巴氏殺菌法加工而成的牛奶,即在規(guī)定時(shí)間里,采用72-85的恒溫殺菌,通過(guò)全程冷鏈,更多地保留牛奶的口感和營(yíng)養(yǎng)物質(zhì),保質(zhì)期較短。產(chǎn)品特性決定了,低溫奶對(duì)冷鏈運(yùn)輸供應(yīng)鏈體系有著很高的要求。因此,在本土扎根很深,有著地理優(yōu)勢(shì)和對(duì)市場(chǎng)更熟悉的區(qū)域性乳企,就很適合切入到這一賽道中來(lái)。

據(jù)公開(kāi)信息顯示,陽(yáng)光乳業(yè)在江西省內(nèi)布局了1500余個(gè)銷售網(wǎng)點(diǎn),通過(guò)“送奶上門”的方式,在早餐和晚餐時(shí)間點(diǎn)將產(chǎn)品送至消費(fèi)者手中。這種規(guī)律性、長(zhǎng)期性的觸達(dá)方式,有利于培養(yǎng)消費(fèi)者的消費(fèi)習(xí)慣,從而實(shí)現(xiàn)產(chǎn)品的復(fù)購(gòu)和銷路的拓展。

不過(guò),當(dāng)乳業(yè)整體從“量增”轉(zhuǎn)為“價(jià)增”邏輯,巨頭也開(kāi)始關(guān)注到這一成長(zhǎng)性領(lǐng)域。在尋找業(yè)務(wù)增量的過(guò)程中,蒙牛押注了低溫奶領(lǐng)域,根據(jù)尼爾森數(shù)據(jù),2021年國(guó)內(nèi)鮮奶行業(yè)增長(zhǎng)17.8%,蒙牛的鮮奶業(yè)務(wù)增速達(dá)85%,在鮮奶市場(chǎng)的總份額也提升了2.3個(gè)百分點(diǎn)至13.4%。

對(duì)于巨頭來(lái)說(shuō),雖然沒(méi)有了區(qū)域性企業(yè)的距離優(yōu)勢(shì),但憑借成熟的冷鏈運(yùn)輸和保鮮技術(shù),以及“高溫滅菌乳”這一低溫新品種的出現(xiàn),巨頭在低溫奶賽道上日漸強(qiáng)勢(shì)。這條賽道的未來(lái)競(jìng)爭(zhēng),可以預(yù)想會(huì)十分激烈。

酸奶、乳飲料

來(lái)自四川的菊樂(lè)股份,在去年七月第四次遞交了招股書(shū)。以核心產(chǎn)品“酸樂(lè)奶”為代表的含乳飲料,是支撐菊樂(lè)股份在市場(chǎng)上活躍二十多年,在四川本地家喻戶曉的頂梁柱。盡管此后菊樂(lè)陸續(xù)推出了滅菌乳、巴氏殺菌乳等產(chǎn)品,但營(yíng)收大頭依然是含乳飲料。

不得不承認(rèn),含乳飲料這一品類,已經(jīng)逐漸落伍。根據(jù)國(guó)家相關(guān)標(biāo)準(zhǔn),含乳飲料的蛋白質(zhì)含量應(yīng)大于或等于1.0%,而牛奶的蛋白質(zhì)含量應(yīng)大于等于2.9%。在營(yíng)養(yǎng)上的明顯差異,讓含乳飲料早已成了名副其實(shí)的夕陽(yáng)產(chǎn)業(yè),如今也更多出現(xiàn)在低線城市,相關(guān)各類公司的業(yè)績(jī)均呈不同程度下滑態(tài)勢(shì)。

在行業(yè)的定位中,含乳飲料分為配制型含乳飲料、發(fā)酵型含乳飲料。菊樂(lè)的酸樂(lè)奶、伊利的優(yōu)酸乳以及蒙牛真果粒都屬于配置型。從中也可以看出,菊樂(lè)的基本盤(pán)很早就面臨著伊利和蒙牛的擠壓,一旦大型乳企選擇渠道下沉,區(qū)域性企業(yè)的生存空間就會(huì)被縮小。

另一家發(fā)展歷程跌宕起伏的乳企君樂(lè)寶,是從低價(jià)酸奶起家的。1995年君樂(lè)寶公司創(chuàng)立,四年后當(dāng)時(shí)的國(guó)內(nèi)奶業(yè)老大三鹿將君樂(lè)寶納為了子公司,并以「三鹿君樂(lè)寶」為品牌生產(chǎn)酸奶產(chǎn)品。但2008年發(fā)生的三聚氰胺事件打破了這樁合作。

之后,君樂(lè)寶開(kāi)始做起了奶粉。和做酸奶時(shí)候的思路相似,依然采用低價(jià)策略。哪怕企業(yè)高層喊出了要做品類領(lǐng)頭羊的口號(hào),但長(zhǎng)期的低價(jià)策略讓君樂(lè)寶陷入了中低端的消費(fèi)者認(rèn)知陷阱中。去年7月,君樂(lè)寶宣布了上市計(jì)劃,但由低價(jià)造成的低利潤(rùn)率,讓這家企業(yè)并不為資本市場(chǎng)所看好。2020年君樂(lè)寶凈利潤(rùn)5.38億元,但利潤(rùn)率只有3.7%。相比之下,飛鶴的利潤(rùn)率則在30%左右。

小眾奶源切入

總部位于廣西的皇氏集團(tuán)是國(guó)內(nèi)水牛奶領(lǐng)域龍頭企業(yè),自2003年起,其水牛奶鮮奶及水牛奶系列產(chǎn)品產(chǎn)銷量名列全國(guó)第一。不過(guò)對(duì)于這種小眾領(lǐng)域,行業(yè)普遍認(rèn)為,盡管水牛奶營(yíng)養(yǎng)價(jià)值高,相比普通牛奶價(jià)格更高,但消費(fèi)者對(duì)其認(rèn)知度較低,因此市場(chǎng)份額小。皇氏集團(tuán)雖然守住了水牛奶這條乳制品細(xì)分賽道,但想要做大做強(qiáng),并不容易。

線上破局

另一種新銳品牌,則是以「新消費(fèi)」的常見(jiàn)玩法,掌握了互聯(lián)網(wǎng)流量密碼,從渠道入手在線上破局。認(rèn)養(yǎng)一頭牛就是典型代表。

這是一個(gè)從電商起家的乳制品品牌,2018年,認(rèn)養(yǎng)一頭牛入駐天貓,三年時(shí)間其在天貓上的粉絲數(shù)就突破了千萬(wàn)。此后,認(rèn)養(yǎng)一頭牛不斷豐富自己的線上渠道布局,與京東、小紅書(shū)等平臺(tái)合作,及時(shí)布局直播帶貨,進(jìn)駐抖音、視頻號(hào)等平臺(tái),公司內(nèi)部自己還搭建了直播工作室。

認(rèn)養(yǎng)一頭牛還發(fā)起了用戶“認(rèn)養(yǎng)”的互動(dòng)營(yíng)銷模式,事實(shí)上這其實(shí)是一種會(huì)員模式的變種。2017年,認(rèn)養(yǎng)一頭牛聯(lián)合“吳曉波頻道”、“十點(diǎn)讀書(shū)”、“老爸評(píng)測(cè)”等KOL,推出“認(rèn)養(yǎng)”活動(dòng)。用戶支付2999元可以獲得牧場(chǎng)奶牛認(rèn)養(yǎng)權(quán),或是花1萬(wàn)元成為聯(lián)合牧場(chǎng)主,認(rèn)養(yǎng)奶牛并享受牧場(chǎng)經(jīng)營(yíng)紅利。

2020年,認(rèn)養(yǎng)一頭牛又推出云認(rèn)養(yǎng)小游戲、聯(lián)名認(rèn)養(yǎng)和實(shí)名認(rèn)養(yǎng)。云認(rèn)養(yǎng)類似于QQ農(nóng)場(chǎng),消費(fèi)者可以用養(yǎng)殖游戲得到的金幣兌換實(shí)物或牛奶折扣券。據(jù)招股書(shū)顯示,目前認(rèn)養(yǎng)一頭牛會(huì)員數(shù)超過(guò)1600萬(wàn)。這也印證了認(rèn)養(yǎng)模式在獲客上的成功。不過(guò),這種營(yíng)銷模式也在后續(xù)引發(fā)了不小爭(zhēng)議。

從對(duì)中小乳企的業(yè)務(wù)分析中可以看出,大家都在尋找差異化的產(chǎn)品切入點(diǎn),試圖避開(kāi)與伊利、蒙牛兩大巨頭的直接沖撞。但隨著巨頭增量業(yè)務(wù)的拓展,區(qū)域性企業(yè)與巨頭的面對(duì)面攻守戰(zhàn)難以避免。盡管區(qū)域企業(yè)可以占據(jù)某一品類的先發(fā)優(yōu)勢(shì),但面對(duì)渠道、品牌、體量都更強(qiáng)的巨頭企業(yè),生存依然不易。

02

巨頭陰影下的中小乳企

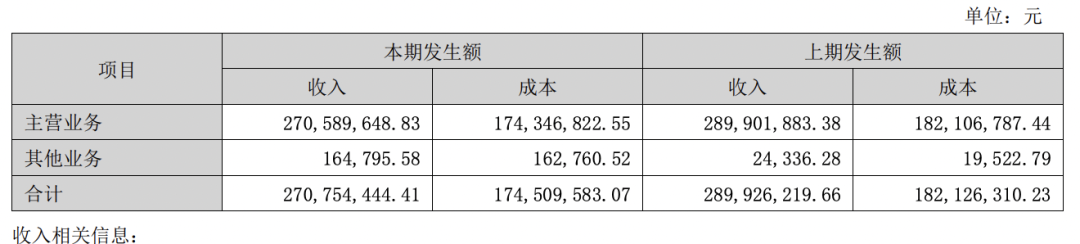

但到了2022年,陽(yáng)光乳業(yè)上市后的首份財(cái)報(bào),業(yè)績(jī)就出現(xiàn)了較大幅度的下滑。2022年上半年,陽(yáng)光乳業(yè)的營(yíng)收僅為2.71億元,同比減少了6.61%。凈利潤(rùn)下滑幅度更大,同比減少7.72%,僅有5566萬(wàn)元。財(cái)報(bào)中將業(yè)績(jī)的下滑歸結(jié)給了疫情——陽(yáng)光乳業(yè)受2022年3月下旬至5月中旬江西省疫情影響,南昌市及部分地市學(xué)校停課住宅小區(qū)限進(jìn)社會(huì)面人員流動(dòng)受限,送奶上戶銷售渠道受到比較大的影響,3月至5月陽(yáng)光乳業(yè)銷售收入和銷量下降幅度較大,凈利潤(rùn)也有一定程度的下降。

雖然客觀因素是存在的,但這也反映出,相對(duì)狹小集中的市場(chǎng),在平時(shí)可能是企業(yè)業(yè)務(wù)發(fā)展的優(yōu)勢(shì)所在,但在特殊時(shí)期,原本的優(yōu)勢(shì)就會(huì)變成劣勢(shì)。做個(gè)對(duì)比就能看出,同樣的周期內(nèi),蒙牛的營(yíng)收增長(zhǎng)了4%,歸母凈利潤(rùn)更是增長(zhǎng)了27.3%。大型企業(yè)有能力在困難時(shí)期開(kāi)發(fā)多元渠道,拓展新業(yè)務(wù),他們龐大的消費(fèi)基本盤(pán)也可以成為保持業(yè)績(jī)穩(wěn)定的支撐,這都是區(qū)域性中小企業(yè)很難具備的能力。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

陽(yáng)光乳業(yè)2022年前半年,收入下滑|圖源:企業(yè)財(cái)報(bào)

產(chǎn)品和渠道單一,是擺在很多中小區(qū)域性企業(yè)面前的障礙。

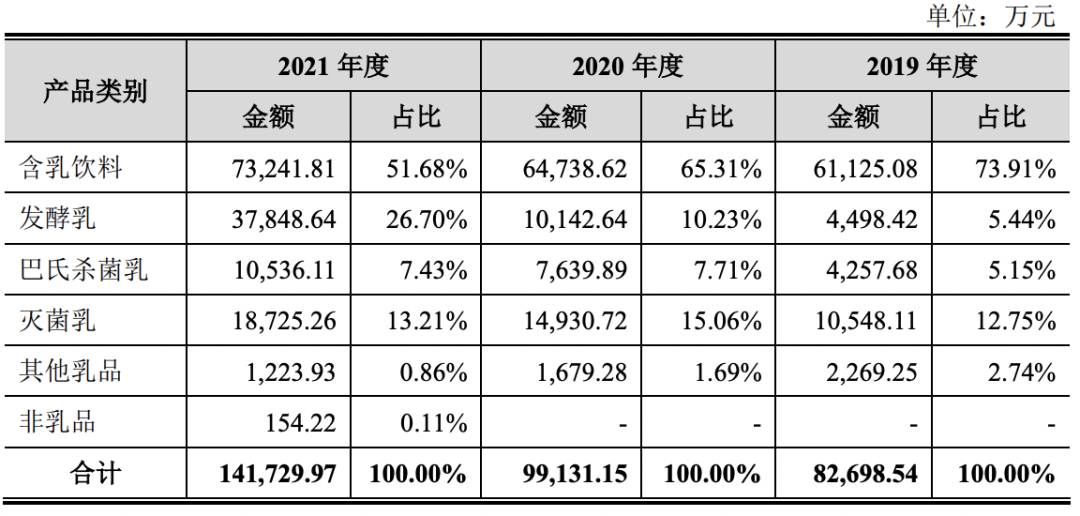

菊樂(lè)股份在招股書(shū)中披露,從2019年到2021年三年間,含乳飲料在總收入中的占比一直保持在一半以上,分別為73.91%、65.31%和51.68%。當(dāng)一個(gè)明顯呈現(xiàn)下滑態(tài)勢(shì)的賽道,始終是一家企業(yè)的核心業(yè)務(wù)時(shí),其成長(zhǎng)性就值得擔(dān)憂了。同時(shí),仔細(xì)拆解菊樂(lè)股份的業(yè)務(wù)情況,只有發(fā)酵乳業(yè)務(wù)的收入占比,呈現(xiàn)出較為穩(wěn)定的增長(zhǎng),從2019年到2021年,菊樂(lè)股份的發(fā)酵乳業(yè)務(wù)占總收入的比重分別是5.44%、10.23%和26.7%。

如此算來(lái),菊樂(lè)股份的一系列新業(yè)務(wù),例如巴氏殺菌乳、殺菌乳及其他乳品給業(yè)績(jī)的貢獻(xiàn)值,以及在總業(yè)績(jī)中的占比就非常小了。

屢次沖擊屢屢失敗,很顯然,單一的產(chǎn)品結(jié)構(gòu),對(duì)某一品類的過(guò)于依賴,讓菊樂(lè)乳業(yè)的成長(zhǎng)并不被看好,成了其沖擊IPO的最大攔路虎。

菊樂(lè)股份的具體產(chǎn)品銷售情況|圖源:企業(yè)招股書(shū)

另外,在當(dāng)下的乳制品行業(yè)中,一些新興品牌,通過(guò)大規(guī)模營(yíng)銷的方式換取業(yè)績(jī)。典型代表就是認(rèn)養(yǎng)一頭牛。

根據(jù)招股書(shū)顯示,認(rèn)養(yǎng)一頭牛在2019年到2021年期間,營(yíng)銷費(fèi)用水漲船高,分別達(dá)到了1.9億元、3億元和4.8億元,三年累計(jì)營(yíng)銷投入接近10億元人民幣。公司近3年?duì)I銷費(fèi)用率分別為22%、18%和19%,高于可比同行業(yè)公司平均值。

大肆營(yíng)銷帶來(lái)的結(jié)果顯而易見(jiàn),雖然營(yíng)收規(guī)模不斷提升,但認(rèn)養(yǎng)一頭牛的凈利和凈利潤(rùn)率都在一路走低。2019年到2021年三年間,認(rèn)養(yǎng)一頭牛的凈利潤(rùn)為1.05億元、1.47億元、1.40億元,凈利率則分別為12.18%、8.89%、5.47%。2020年和2021年,認(rèn)養(yǎng)一頭牛的營(yíng)銷費(fèi)用是其凈利潤(rùn)的兩倍左右。

顯然,高舉高打的營(yíng)銷策略可以讓公司獲得短期快速的增長(zhǎng),但拉長(zhǎng)時(shí)間線看,瓶頸也在迅速增長(zhǎng)的過(guò)程中顯露出來(lái)。

03

奶源困局

而對(duì)企業(yè)來(lái)說(shuō),應(yīng)對(duì)原奶價(jià)格周期波動(dòng)的關(guān)鍵點(diǎn),在于是否擁有自有的牧場(chǎng)。有足夠的牧場(chǎng),企業(yè)受到市場(chǎng)大環(huán)境波動(dòng)的影響就小,而在小范圍采購(gòu)的過(guò)程中,議價(jià)權(quán)就更大。

“買買買”是企業(yè)收割優(yōu)質(zhì)牧場(chǎng)的不二之法。2013年至今,伊利和蒙牛于上游奶源已有多次出手:截至2021年末,伊利已經(jīng)參控股優(yōu)然牧業(yè)、賽科星、中地乳業(yè)、恒天然、新西蘭的Westland等規(guī)模化牧場(chǎng);蒙牛也收購(gòu)了現(xiàn)代牧業(yè)、中國(guó)圣牧旗下圣牧高科、富源牧業(yè)等企業(yè)不同比例的股權(quán)。兩大巨頭的正面交鋒,帶來(lái)的附加影響就是,國(guó)內(nèi)優(yōu)質(zhì)牧場(chǎng)被其控制。

巨頭有底氣,但對(duì)于規(guī)模較小的企業(yè)來(lái)說(shuō),參與牧場(chǎng)的軍備競(jìng)賽就有些吃力了。科迪乳業(yè)董事長(zhǎng)張海清曾直言建牧場(chǎng)之難:“10萬(wàn)噸的生產(chǎn)規(guī)模,需要配3萬(wàn)頭牛,需要四五個(gè)億的基礎(chǔ)投資,還不包括運(yùn)輸?shù)荣M(fèi)用。”

結(jié)果就是,中小乳企頻頻受制于奶源。陽(yáng)光乳業(yè)在招股書(shū)中披露,報(bào)告期內(nèi)(2019-2021),公司自有牧場(chǎng)生鮮乳供應(yīng)比例在 10%左右,公司主要通過(guò)從合作牧場(chǎng)采購(gòu)生鮮乳以滿足日常生產(chǎn)需求。這一點(diǎn)也被列在了企業(yè)風(fēng)險(xiǎn)一項(xiàng)中,奶源不足是乳企頭頂高懸的達(dá)摩克利斯之劍。

依賴采購(gòu),就缺少話語(yǔ)權(quán),陽(yáng)光牧業(yè)的采購(gòu)價(jià)格在4.6-5.1元,遠(yuǎn)高于市場(chǎng)價(jià)。這也影響了公司的毛利率,2019年到2021年一路走低,分別是36.76%、35.07%和32.97%。

企業(yè)對(duì)產(chǎn)品原材料的控制力弱,更大的隱患是在食品安全層面。去年,麥趣爾產(chǎn)品中檢測(cè)出丙二醇,一時(shí)間掀起軒然大波。為此,麥趣爾被處罰了7351萬(wàn)元,這相當(dāng)于前兩年凈利潤(rùn)。

從奶源問(wèn)題來(lái)看,中小企業(yè)與巨頭之間的差距不是一朝一夕可以彌補(bǔ)的。至于下游的銷售,中小企業(yè)想要逆襲也不容易。一方面本土市場(chǎng)要面對(duì)全國(guó)性大企業(yè)的不斷蠶食,而出走本地,則意味著抗壓能力本就不算強(qiáng)的中小企業(yè)主動(dòng)投身到強(qiáng)敵環(huán)伺的競(jìng)爭(zhēng)生態(tài)中。進(jìn)退之間,都不好做。

擺在中小區(qū)域性乳企的未來(lái),充滿了不確定性。