文:憐舟

來源:新腕兒(ID:bosandao)

遼寧鞍山的一位消費者吃桃李面包時,吃出了一片2-3cm左右的美工刀片。

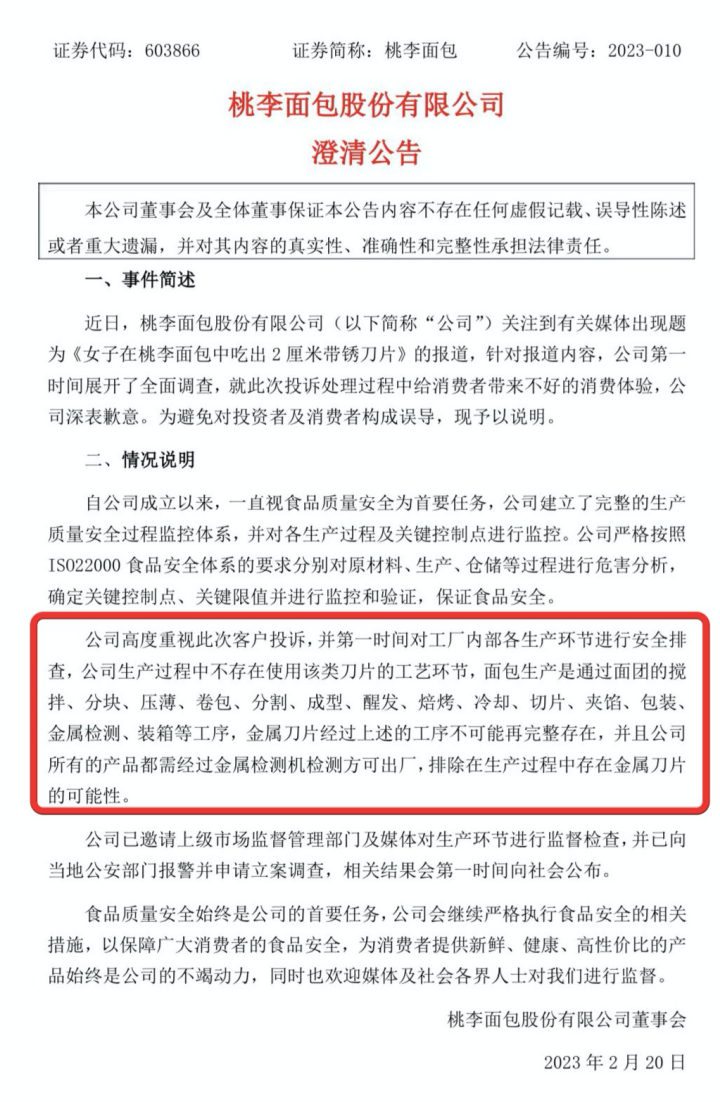

桃李面包對此在公告中回應,“公司生產過程中不存在使用該類刀片的工藝環節,面包生產是通過面團的攪拌、分塊、壓薄、卷邊、分割、成型、醒發、焙烤、冷卻、切片、夾餡、包裝、金屬檢測、裝箱等工序,金屬刀片經過上述的工序不可能再完整存在,并且公司所有產品都需經過金屬檢測及檢測方可出場,排除在生產過程總存在金屬刀片的可能性。”

桃李面包回復的態度,著實有些傲慢。

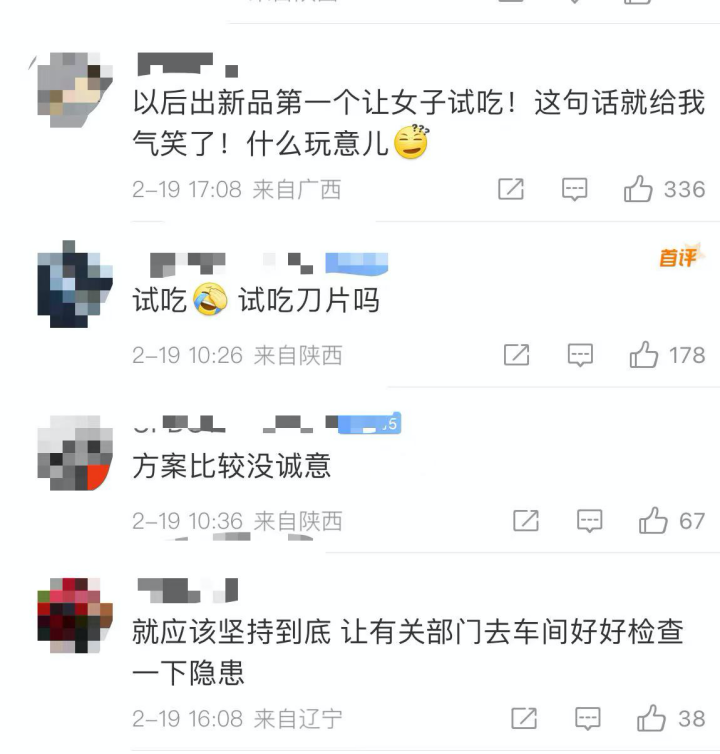

對方工作人員和事件當事人通話時,還給出了解決方案,“以后要是有新品品嘗啥的,讓你作為第一個品嘗的行不?”

網友們對桃李面包的態度,很是不滿。

“以后出新品第一個讓女子試吃!這句話就給我氣笑了。”

“試吃,試吃刀片嗎?”

“方案比較沒有誠意。”

桃李面包格局小了。

刀片事件是導火索。

看似一次偶然的食品安全事件,實則有一定必然性。

以點窺面。

“面包第一股”桃李面包2015年上市后,一度風光無限。

分水嶺出現在2020年。

2020年,桃李面包歸母凈利潤達到8.83億,而后兩年,在2021年和2022年逐年下降到7.63億和6.48億。

一個細節是,桃李面包實控人吳學亮家族限售股接受限售后的三年內,他們完成了9輪堅持,前后套現40多億。

桃李面包的股票也從2020年10月30日的30.88元/股峰值,降至2月20日的16.02元/股。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

兩年時間,桃李面包股價腰斬,市值蒸發200億。

值得留意的是,桃李面包這次突如其來的食品安全事件,竟出現在他們的大本營——東北。

看似一場偶然的食安事件,又有一定的必然性。

本文重點不在食安事件,希望能通過桃李面包窺見整個烘焙產業。

著重剖析中國烘焙產品發展始末,產業端的運轉邏輯。試圖回答烘焙產業發展的阻礙是什么?為何中國烘焙行業集中度低,但仍很難擴張?中國烘焙賽道破局的關鍵是什么?

01

從日本的面包中,窺見中國

西方面包在日本的滲透之路,于中國來講具有一定借鑒意義。

據歐睿數據顯示,2020年的全球市場規模為3850億美元,而中國大陸的市場規模為341億美元,僅次于美國。

不同于西方國家,他們一直把面包作為主食,這決定了面包在餐桌上的飲食地位。

面包在日本同樣屬于舶來品。

1549年,日本的烘焙市場正處于萌芽期,面包從西班牙傳到日本后,由于既定的飲食習慣,加上歐包過硬,不適合咬肌不是那么發達的亞洲人。

來源:Pixabay

多數人還不太習慣面包。

明治維新時期,日本對外開放,學習西方文化。

面包保質期長,方便攜帶,還可以替代米飯充當軍糧。經歷改良后,日式高油鹽糖的面包,逐漸被接受,誕生了紅豆面包等百年暢銷品類。

歷史的轉折發生在昭和時代。

那時二戰剛剛結束,日本遭遇糧食危機,大米十分匱乏。

美國向日本銷售面粉,日本政府還要求日本制粉和日清制粉成立面包制造企業,烘焙龍頭企業山崎面包在1948年誕生了。

那是面包第一次被作為主食加入到學生餐中,面包就此改變了一代人的飲食習慣。

從上世紀60年代到現在,面包仍是一種休閑食品。

一組數據顯示,在1963年,兩人以上的家庭日均面包消費額是321日元,1980年增加到了1724日元,年復合增長率為10.39%;

70年代到80年代時,面包產量由97.1萬噸增加到118.7萬噸。

面包在日本迅速集聚成一個增量市場。

總結發現,面包之所以能融入到日本飲食習慣中,出于三點原因。

其一是,居民可支配收入提高后,日本零售體系上升,在快捷忙碌的生活節奏下,大家會選擇更加高效方便的面包;

其二是,新生代年輕人的飲食文化,更容易接受面包這種偏向于西方的食物;

其三是供給端的調整,在政府的促進下,面包產量由1982年的1.62萬噸增加到1988年的4.3萬噸,供給端影響到整個市場體系發生著變化。

某種產品的定位角色,往往決定了它的權重。

面包在日本曾是主食的存在,后來隨著產品多樣化,休閑食品是日本面包市場的新增長動力。

面包進入中國的路徑和日本很是相似。

區別在于,饅頭一直被稱為“東方面包”。

根深蒂固的飲食文化,決定了面包很難成為國人的主食,只能向零食定位成長。

加上新國潮消費品牌奈雪的茶、喜茶等品牌,推出的烘焙產品與新茶飲的搭配定位。

烘焙食品的休閑食品特質,不斷被強調。

02

簡潔,又復雜的原料

烘焙食品的原材料比較簡單,主要是面粉、酵母、食鹽、砂糖和水,還有適量的油脂、乳品、雞蛋、添加劑等。

食材們被組合起來,揉捏成各色形狀,經過高溫烘焙后,就成了一份份甜品。

來源:Pixabay

很容易想到,烘焙產業鏈上游的原料供應商是面粉、油脂、糖、雞蛋、酵母……

其中,像是面粉、油脂和糖,都是用量比較大的原料。

桃李面包就是個典型的例子,他們在2016年-2018年的原材料比重在60%左右,面粉采購總額占比在30%以上,油脂超10%,其次才是糖、雞蛋原料。

面粉包括高、中、低筋小麥粉,還有淀粉、糯米粉、葛粉等輔助粉類產品。

2020年,中國烘焙面粉消費量為463.7萬噸,2015年-2020年的年復合增速為4.5%,對應的均價年復合增長率為2.3%。

整體市場格局也比較分散。

像是南順以餅屋烘焙為主,他們的市場份額占到20%。中糧在工業烘焙產業比較領先,是15%。

面粉之后重要的成分是,烘焙油脂。

烘焙中常使用的油脂分為三種,分別是人造奶油、起酥油和黃油。

人造奶油是利用動植物油脂特性冷凍捏合而成,價格比較低廉,屬于天然奶油替代品。

起酥油和人造奶油類似,區別是起酥性更好些,不含水。

黃油則不同,它是一種營養豐富的動物性油脂。

國內的黃油以進口為主,而最早進入中國市場的安佳黃油占據很高的市場地位,很難撼動。

烘焙食品另一重要原料,奶油。

奶油品類優劣還是比較明顯的。

常見的都是動物奶油、植脂奶油和含乳脂植脂奶油。

三種奶油中,動物奶油營養價值最高,但是它的打發穩定性差,價格高,冷鏈配送抬高了成本,不適用于國內烘焙產業。

后兩種價格都比較實惠,但健康度一般。

國內奶油產業更需要突破。

原材料的選擇有限,各家烘焙品牌很難在產品方面形成太大差異化競爭。

03

手工成了阻礙

品類屬性決定了門店的經營難度,烘焙產業就是個很難經營的行業。

它的難點在于,標準化。

傳統的烘焙產品,都是師傅手工現制的。

烘焙師傅需要手工攪拌、揉捏塑性、烘烤……大量人力成本支出,以至于傳統烘焙店制作流程比較繁瑣,強依賴人力。

來源:Pixabay

門店成本和人力投資,決定了烘焙終究是一門高投資、低利潤的生意。

到了20世紀70年代至80年代,房租成本和人力成本上來了,面包在連鎖化前進時,遇到了極大的阻礙。

連鎖門店擴張的前提是,足夠高效的單店模型。

人工生產,是制約發展的第一關鍵因素。

冷凍烘焙,解決了這個問題。

冷凍烘焙最初起源于歐美。

面包在當地是作為主食食用的,但他們的面包低糖低油,保質期短。

每次吃飯不方便現制,就把面包冷凍起來,延長保質期,防止面包變質。

這種儲存方式,延用到了現在。

冷凍烘焙由中央工廠統一生產,烘焙制作工序完成后,通過冷凍延長保質期,進行運輸儲存,解決了手工制作低效的問題。

而冷凍設備和冷鏈物流的普及后,冷凍面團可以即時配送,為行業前進添了一把薪柴。

根據不同的產品,冷凍烘焙按照產品工藝分為半成品和成品。

半成品需要解凍后醒發,烘烤后才能食用。

成品加熱后,就可以吃。

例如冷凍面包,要在零下18攝氏度的環境中儲存,解凍后,簡單處理即可食用。

像是中小烘焙店、連鎖烘焙品牌和山姆商超等KA渠道,對冷凍烘焙需求更強。

中小烘焙門店的痛點是成本。

冷凍烘焙則解決了對烘焙師傅的依賴。

連鎖烘焙品牌,例如85度C、面包新語、瀘溪河等,都有自己的中央工廠。

他們生產的半成品,向線下門店供應。

在保證規模化生產的同時,保證了烘焙店豐富的SKU數量。

最后是山姆這類渠道,他們更看重產品的質量和性價比,冷凍烘焙經過烘烤即可出售,提高了生產效率。

冷凍烘焙提高了人力效率,降低了經營成本,烘焙店可以更高效規模化的運營擴張。

04

尋找壁壘

烘焙行業與生俱來的體質,決定了這個行業打法注重“多、快、短”。

這里的多、快、短,是指門店數量足夠多、開端速度足夠快,且短保質期的產品。

烘焙行業本身的壁壘,并不高。

首先是烘焙原料,基本是奶油、面粉、黃油等,這些原材料本身區別不大。

比較特別是的奶油,動物奶油更優質,但也會直接拉高了價格。

來源:Pixabay

這造成了烘焙產品的同質化和極低的產品壁壘。

另一方面,各家以冷凍烘焙模式為主,這點決定了一個強調特色的行業,開始走向批量化復制的商業路徑。

再次降低了烘焙品牌的產品壁壘。

加上國內消費者僅在生日時購買蛋糕,復購率和成癮性較低。

造成了行業需求的分散性。

據智研咨詢發布的報告《2020年~2026年中國烘焙行業發展現狀及市場前景趨勢報告》中提到的數據,國內手工類烘焙門店市場占有率是72.8%。

光大證券的研報數據,截至2022年2月,只有米蘭西餅、好利來、幸福西餅和85度C等少數品牌門店數量超過了千家,以區域性品牌為主。

日本有兩大面包品牌,分別是山崎面包和敷島面包,生產占有率達到30%。

山崎面包(圖片來源于大眾點評山崎面包杭州店)

而國內的桃李面包和達利園兩大品牌,只有7%。

國內市場集中度明顯很低。

低集中度的問題,需要規模化、工業化來解決。

以工業化中央工廠作為核心,承接足夠多的線下門店帶來的訂單,工廠快速反應,生產制造,冷鏈配送給各家門店。

目前,門店和中央工廠的模式打法,有三種。

第一種是前店后廠。

門店和加工廠相鄰,制造和銷售一體化,整個產銷反應水平極高。

例如好利來,就是這種打法。

第二種是成品配送。

中央工廠生產后,配送到門店銷售。例如克莉斯汀。

第三種打法是半成品配送+再制。

比較有代表性的品牌是85度C和面包新語,他們是“前店后廠”模式,對人員的專業度和空間要求比較高。

新銳選手也在陸續進場。

2021年以來,以虎頭局、墨茉點心局為代表的烘焙品牌,陸續出現了。

他們通過減少門店面積,降低成本。例如虎頭局門店面積50平方米,墨茉點心局80平方米以內,客人拿了就走。

側重于圍繞創新產品打造爆款,提高復購率,拉動門店收入,從而覆蓋成本。

不過,門店可復制性,有待觀摩。

就在去年年末,明星項目虎頭局傳出降薪、裁員、關店的消息,構成疫情期間烘焙行業的縮影。

我們得以管中窺豹,看到烘焙新秀們遇到的運營壓力。

以敏銳的門店運轉和高效敏捷的供應鏈后端配合,生產的短保期產品,在前端門店銷售。

既迎合時下年輕人健康生活理念,也為烘焙產業走向國民性產業,帶來了新的機會。

資料來源:

《風起云涌,掘金味蕾盛宴》光大證券

《我國為何還沒有“全國性”的烘焙品牌?》CIB烘焙技術研究所?