2022年中國快速消費(fèi)品市場(chǎng)在疫情反復(fù)挑戰(zhàn)下,同比增長1.4%,仍高于疫情初發(fā)的2020年,呈現(xiàn)穩(wěn)中有進(jìn)的態(tài)勢(shì)。

文:劉瀅瑋

來源:凱度(ID:KantarGroup)

凱度消費(fèi)者指數(shù)(在中國隸屬于CTR)最新發(fā)布的報(bào)告顯示,四季度中國快速消費(fèi)品市場(chǎng)銷售額同比下降4%。12月以來新冠疫情的感染高峰在全國各地的蔓延,導(dǎo)致家庭消費(fèi)頻次降低和非剛需品類購買的縮減,市場(chǎng)出現(xiàn)了較大的波動(dòng)。

中國國家統(tǒng)計(jì)局發(fā)布的報(bào)告指出,2022年全國居民人均消費(fèi)支出同比增長1.8%。基于凱度消費(fèi)者指數(shù)的研究,2022年中國快速消費(fèi)品市場(chǎng)在疫情反復(fù)挑戰(zhàn)下,同比增長1.4%,仍高于疫情初發(fā)的2020年,呈現(xiàn)穩(wěn)中有進(jìn)的態(tài)勢(shì)。

疫情過峰承壓的四季度,全國大范圍的宅家生活再次帶動(dòng)方便食品短期需求又一輪的明顯上升,方便面、速凍食品品類增速均超過20%。

隨著疫情防控政策的優(yōu)化和調(diào)整,我國本輪疫情在2022年12月下旬達(dá)到高峰,其后不斷下降。在此期間,消費(fèi)者對(duì)于自身和家人免疫力和健康的關(guān)注也拉動(dòng)了保健品類的高速增長。此外,居家消耗量的增加和使用習(xí)慣的養(yǎng)成推動(dòng)紙巾品類在第四季度同比增長12%。

01

現(xiàn)代渠道集中度持續(xù)下降,

近場(chǎng)業(yè)態(tài)迎來飛速發(fā)展

2022年中國現(xiàn)代渠道的表現(xiàn)分化加劇,顧客流動(dòng)性的下降持續(xù)影響線下零售的客流,對(duì)大型零售業(yè)態(tài)的影響尤為明顯,四季度大賣場(chǎng)和大超市銷售分別同比下滑10.9%和11.7%。

與此同時(shí),購買近場(chǎng)化正在持續(xù)推動(dòng)小業(yè)態(tài)的增勢(shì)。小超市表現(xiàn)尤為突出,四季度銷售額同比增長11.3%。

凱度消費(fèi)者指數(shù)的研究指出,出于一日三餐和便利補(bǔ)給的考慮,更多的消費(fèi)者選擇就近購買日用消費(fèi)品,同時(shí)也加購了更多提升生活品質(zhì)的商品,為近場(chǎng)業(yè)態(tài)的未來發(fā)展帶來了新的機(jī)遇。

現(xiàn)代渠道主要零售商市場(chǎng)份額-中國城市

數(shù)據(jù)來源:凱度消費(fèi)者指數(shù)線下渠道的整體疲軟也使得競(jìng)爭(zhēng)進(jìn)一步白熱化,中國頭部零售商的集中度也進(jìn)一步降低。四季度高鑫零售、永輝、華潤萬家市場(chǎng)份額均有明顯下降。

山姆會(huì)員店的強(qiáng)勁表現(xiàn)繼續(xù)推動(dòng)沃爾瑪集團(tuán)在全國范圍內(nèi)增長0.3個(gè)百分點(diǎn),在最近一季度超越永輝成為第二大零售商。山姆會(huì)員店四季度在東區(qū)和南區(qū)分別提升0.9和0.7個(gè)百分點(diǎn)的份額,其會(huì)員規(guī)模快速增長的同時(shí),購買頻次和單次消費(fèi)量也有所提升,體現(xiàn)了其明確的“物超所值”的價(jià)值主張對(duì)于中產(chǎn)階級(jí)消費(fèi)者的吸引力。

本土零售商中,SPAR系統(tǒng)保持增長,全國市場(chǎng)份額提升0.3個(gè)百分點(diǎn),家家悅繼續(xù)加固區(qū)域優(yōu)勢(shì),保持穩(wěn)定擴(kuò)張。

過去一年,蘇寧(含家樂福)和步步高在競(jìng)爭(zhēng)壓力下加快關(guān)停并轉(zhuǎn)低效虧損的門店,收縮戰(zhàn)線,退出部分市場(chǎng),相對(duì)份額下滑較大。

1、整體消費(fèi)市場(chǎng)復(fù)蘇可期

隨疫情防控政策的進(jìn)一步優(yōu)化,各地政府紛紛出臺(tái)的消費(fèi)激勵(lì)措施,增強(qiáng)消費(fèi)能力,創(chuàng)造消費(fèi)場(chǎng)景,拉動(dòng)消費(fèi)市場(chǎng)穩(wěn)步回暖。

凱度消費(fèi)者指數(shù)的每周快報(bào)分析表明,12月經(jīng)歷大規(guī)模感染沖擊后,全國主要城市的消費(fèi)均在感染達(dá)峰后快速呈現(xiàn)反彈趨勢(shì)。隨著人們的生活回歸常態(tài),跨省市和區(qū)域的流動(dòng)性增加,家外消費(fèi)和線下客流也在逐步恢復(fù)。

凱度消費(fèi)者指數(shù)和貝恩公司之前聯(lián)合發(fā)布的2022中國購物者報(bào)告認(rèn)為,疫情和全球經(jīng)濟(jì)動(dòng)蕩導(dǎo)致的不確定性仍然存在,消費(fèi)者對(duì)價(jià)格的敏感度不斷提高,更注重性價(jià)比,與此同時(shí)消費(fèi)信心仍有待進(jìn)一步修復(fù)。

中央經(jīng)濟(jì)工作會(huì)議強(qiáng)調(diào)“要把恢復(fù)和擴(kuò)大消費(fèi)擺在優(yōu)先位置”,在經(jīng)濟(jì)大盤穩(wěn)定, 城鄉(xiāng)居民收入增加以及新一輪感染高峰總體可控的前提下,對(duì)于健康,便利和悅己的需求將得到有效釋放,中國市場(chǎng)整體消費(fèi)在二季度后有望逐漸回升。

2、會(huì)員店探索差異化的創(chuàng)新之路

2022年,會(huì)員店賽道依然火熱,山姆、麥德龍、盒馬等不斷入局并重倉這一高速發(fā)展的賽道。

過去一年,山姆會(huì)員店在全國共新開6家門店,盒馬X也開了在上海的第6家門店,麥德龍更在2021年宣布全面轉(zhuǎn)型會(huì)員店以來,在不到兩年的時(shí)間內(nèi)已經(jīng)開出了24家會(huì)員店。會(huì)員店數(shù)量的增加和部分暢銷商品的可復(fù)制性也使得會(huì)員店競(jìng)爭(zhēng)的同質(zhì)化現(xiàn)象凸顯。

在繼續(xù)加強(qiáng)自有品牌和全球供應(yīng)鏈優(yōu)勢(shì)的同時(shí),山姆會(huì)員店在品質(zhì)和價(jià)值上持續(xù)創(chuàng)造突破,將品類競(jìng)爭(zhēng)從生鮮食品拓展至百貨品類。

盒馬X會(huì)員店則在服務(wù)和空間設(shè)計(jì)上做出嘗試,提升消費(fèi)者的休閑和社交的體驗(yàn)。

未來一年,越來越多的會(huì)員店也將從城郊進(jìn)入居住密度較高的中心城區(qū),和原有的商業(yè)生態(tài)近身激戰(zhàn),從滿足“囤貨”需求到“日常便捷的解決方案”。過去兩年眾多本土零售商也紛紛入局會(huì)員店模式,但在供應(yīng)鏈層面和原來的大賣場(chǎng)模式?jīng)]有太大的差異,無法形成真正的價(jià)值壁壘,因此也未能扭轉(zhuǎn)企業(yè)的競(jìng)爭(zhēng)劣勢(shì)。

3、實(shí)體零售商加強(qiáng)線上履約能力,扣店風(fēng)潮方興未艾

過去三年疫情推動(dòng)人們養(yǎng)成了近場(chǎng)購物的習(xí)慣并保持至今。

凱度消費(fèi)者指數(shù)的報(bào)告顯示,2022年小業(yè)態(tài)成為唯一保持全年增長的線下零售業(yè)態(tài)。小超市以全年同比兩位數(shù)的增速發(fā)展,而便利店門店數(shù)量仍在快速擴(kuò)張。

此外消費(fèi)者通過手機(jī)下單購買日用消費(fèi)品已經(jīng)養(yǎng)成。

高鑫零售2023財(cái)年中期報(bào)告顯示其線上銷售貢獻(xiàn)近35%的份額,小時(shí)達(dá)業(yè)務(wù)也表現(xiàn)突出。

永輝在2022年大力投入研發(fā)其零售數(shù)字化系統(tǒng),并完成全國門店覆蓋,使其在年度業(yè)績大幅減虧的同時(shí)仍保持了線上業(yè)務(wù)同比21%的增長。加強(qiáng)數(shù)字化改造、提升線上業(yè)務(wù)履約能力,加快全渠道布局仍是新一年零售商的發(fā)展方向。

在整體經(jīng)濟(jì)增速下行,疫情囤貨紅利消失,消費(fèi)者意愿不強(qiáng)的背景下,一些零售商正在逐步積極嘗試發(fā)達(dá)國家盛行的折扣店業(yè)態(tài)。

物美在8月開業(yè)第一家折扣店“美淘”,盒馬方也表示除盒馬鮮生和會(huì)員店之外,折扣店模式盒馬奧萊也是接下來一年的主要發(fā)展業(yè)態(tài)之一。在收縮戰(zhàn)線的同時(shí),盒馬的奧萊模式追求極簡單品與極致性價(jià)比的結(jié)合,自營低價(jià)自有品牌和生鮮,有望成為新的增長亮點(diǎn)。

硬折扣店是否能夠真正成為中國零售行業(yè)的發(fā)展趨勢(shì),涌現(xiàn)可以和主流零售業(yè)態(tài)直接競(jìng)爭(zhēng)的選手,仍取決于是否能以更少的商品和更高的運(yùn)營效率,形成規(guī)模化的發(fā)展,并打造強(qiáng)大的零售品牌力來占據(jù)顧客的心智。

4、即時(shí)零售持續(xù)進(jìn)化,和實(shí)體零售雙向奔赴

即時(shí)零售(O2O)在2022年繼續(xù)受到消費(fèi)者的青睞。在過去一年中,56%的城鎮(zhèn)家庭曾通過O2O即時(shí)零售模式購買了快速消費(fèi)品。

凱度消費(fèi)者指數(shù)的報(bào)告指出,當(dāng)下消費(fèi)者使用即時(shí)零售平臺(tái)已經(jīng)成為日常習(xí)慣,盡管單次購買的商品有所減少,但下單頻次顯著提升,全年購買頻次平均達(dá)到15次,已接近消費(fèi)者平均光顧大超市的次數(shù)。

從平臺(tái)類型來看,社區(qū)團(tuán)購老玩家十薈團(tuán)、橙心優(yōu)選在2022年年初關(guān)停業(yè)務(wù),興盛優(yōu)選也在下半年陸續(xù)退出多省份市場(chǎng)。

目前唯有互聯(lián)網(wǎng)玩家仍在穩(wěn)定發(fā)展,美團(tuán)優(yōu)選進(jìn)一步升級(jí),覆蓋更多品類。

盡管這一年風(fēng)波不斷,全年來看社區(qū)團(tuán)購整體市場(chǎng)表現(xiàn)依舊亮眼,消費(fèi)者規(guī)模快速擴(kuò)大,較2021年增長23.1%。而購買均價(jià)的下滑顯示了高性價(jià)比是社區(qū)團(tuán)購平臺(tái)對(duì)消費(fèi)者的主要吸引因素。

2022年使用前置倉模式的零售商經(jīng)歷新一輪的洗牌,目前的增長更多來自消費(fèi)者購物籃的提升。忠誠的消費(fèi)者通過前置倉平臺(tái)購買更多且高客單價(jià)的生鮮食品。

作為前置倉模式代表的叮咚買菜在過去一年大力發(fā)展自有品牌和預(yù)制菜,研發(fā)高品質(zhì)且滿足消費(fèi)者需求的產(chǎn)品。并提出“清潔標(biāo)簽”概念減少產(chǎn)品添加成分,迎合了消費(fèi)者對(duì)于健康生活的追求。

2022年主要綜合性即時(shí)零售平臺(tái)繼續(xù)加強(qiáng)品類豐富度,全方位全場(chǎng)景地滿足用戶生活中的即時(shí)需求。

2023年,綜合即時(shí)零售平臺(tái)之將在配送時(shí)效和產(chǎn)品覆蓋度上和其他數(shù)字零售模式進(jìn)行更深度的角逐,和線下零售商一起完善本地零售生態(tài),更好地滿足消費(fèi)者的品質(zhì)生活需求。

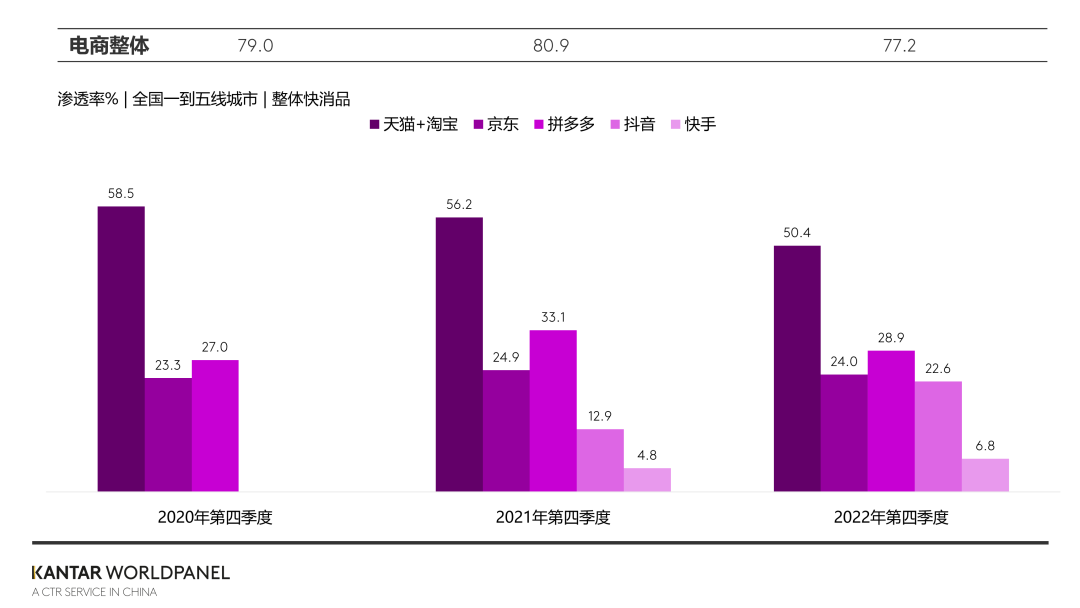

5、興趣電商加速發(fā)力超市業(yè)務(wù)

凱度消費(fèi)者指數(shù)的最新數(shù)據(jù)顯示了2022年整體電商渠道增速減緩,但消費(fèi)者的購買頻次保持穩(wěn)定,而興趣電商在這一年飛速增長。

數(shù)據(jù)來源:凱度消費(fèi)者指數(shù)2022年有32.9%的城鎮(zhèn)家庭曾在抖音平臺(tái)上購買快速消費(fèi)品,同比幾乎翻倍增長,在南區(qū)及西區(qū)擴(kuò)張尤為顯著。

隨著抖音宣布興趣電商已進(jìn)入全域發(fā)展階段,從內(nèi)容激發(fā)用戶興趣,由產(chǎn)品更直接地承接消費(fèi)需求,建立消費(fèi)閉環(huán),成為電商發(fā)展新的增長點(diǎn)。

當(dāng)興趣電商和貨架電商進(jìn)行正面交鋒時(shí),短視頻和達(dá)人博主帶來的流量優(yōu)勢(shì)必須和商品的豐富度以及高效的供應(yīng)鏈運(yùn)營能力結(jié)合在一起,才能真正覆蓋用戶全場(chǎng)景的消費(fèi)需求,在早已白熱化的電商大戰(zhàn)中為品牌商家?guī)硇碌脑隽俊?/section>