文:Emma Zhang 來源:Foodaily每日食品(ID:foodaily)

新茶飲賽道似乎熬過了一場漫長的寒冬,在這個春節終于迎來了回暖。

以喜茶發布的數據為例,春節假期期間全國各地門店銷量暴增,同比節前門店銷量增長超300%,部分門店增幅達到500%。

其中,喜茶推出的新品“紅紅火火山楂莓”將春節氛圍直接拉滿拉滿,剛上新三天新品銷量就已將近26萬杯,迅速成為了銷量榜首,后續假期銷量超過100萬杯,成為了2023第一爆款。

不只是喜茶,另一頭部品牌奈雪的茶也發布春節數據,提及春節期間全國門店銷量較去年同比增長達120%,部分門店增長達600%。訂單數環比、同比雙提升,較節前一周環比提升82%,共售出近640萬杯茶飲、140萬個軟歐包......

展望2023年,新春假期以“開門紅”拉開帷幕,新茶飲2023年能否延續春節的火熱場景?

01

春節集體爆單,

短暫回暖還是長紅信號?

2023春節檔期間,各大新茶飲品牌過了個好年。就在前幾天,奈雪的茶、喜茶等新茶飲企業相繼發布的春節成績單中,春節期間業績達近三年最高點,銷量分外惹眼。

有媒體報道稱,奈雪的茶門店員工為了接單一度忙到沒時間喝水,每到下午兩點后就開始出現爆單......

圖源:新浪財經

實際上整個假期間,茶飲腰部品牌書亦燒仙草、古茗、CoCo都可、茶百道等也在客流高峰時段,迎來了線下門店外消費者大排長龍等待取貨的景象。

古茗全國門店單店銷量環比節前日均銷量增長達到近30%,部分門店增長率更是超過500%;滬上阿姨鮮全國門店日均銷量環比增長超40%,多地門店實現銷量增長翻倍,其中單店最高增幅更是達到了6倍以上;蜜雪冰城鄭州門店,春節業績趨近于2019年水平;悸動燒仙草1月20日~27日營業額超2600萬,單店平均銷售額是疫情前的2.24倍......

而以長沙為主要發展“根據地”的茶顏悅色,在這個春節假期同樣受到了出游顧客的青睞,不減當年“長沙旅游地標”的風采。后續官方負責人表示,春節假期茶顏悅色8成門店正常經營,“店均杯數相比節前增長60%左右,店均營業額增長在40%左右。”

圖源:小紅書up合集

從區域性銷量來看,全國各地的表現也令業內驚喜。深圳、廣州和上海三個地方的總體銷量穩居全國前列,而在今年春節,還出現了一個極具特色的現象:除了一線、新一線城市,新茶飲品牌在二、三線城市的門店銷售增幅反而更強。

以喜茶為例,環比節前,春節假期單店銷量增幅排名全國前五的門店均位于非一線城市,分別是鹽城大豐吾悅店、連云港海州吾悅店、長春重慶路活力城店、哈爾濱遠大購物中心群力店、新鄉寶龍店。從城市總銷量增幅來看,春節假期,新鄉、棗莊、威海、商丘、揭陽的喜茶門店銷量環比節前增幅靠前。

其他新茶飲品牌數據也反映了相似的趨勢,古茗指出春節期間出現爆單的門店更多出現在三四線城市,銷量排名前五的城市分別是撫州、萍鄉、宜春、天門、宿遷。

但不論是一線、二線,還是三、四線的下沉市場,各大茶飲品牌春節集體爆單,讓茶飲人們直呼過了個“肥年”。

02

暗流涌動的2022,除了內卷還向外卷

疫情歷經三年時間,國內新茶飲賽道增速明顯放緩,消費者對于茶飲的偏愛,終于在這個春節被重新點燃。

囿于疫情影響,整個2022年,資本和消費者變得越來越理性,造成的直接影響就是新茶飲賽道大盤還在增長,但增速放緩甚至略顯疲態。

于是在去年一整年的時間里,小品牌求生存,大品牌求變革,不僅內卷卷自己,還必須保持持續向外卷的能力。對于茶飲品牌而言,下半場的比拼全靠內功的修煉和效率的提升。

圖源:《喜茶這十年》報告

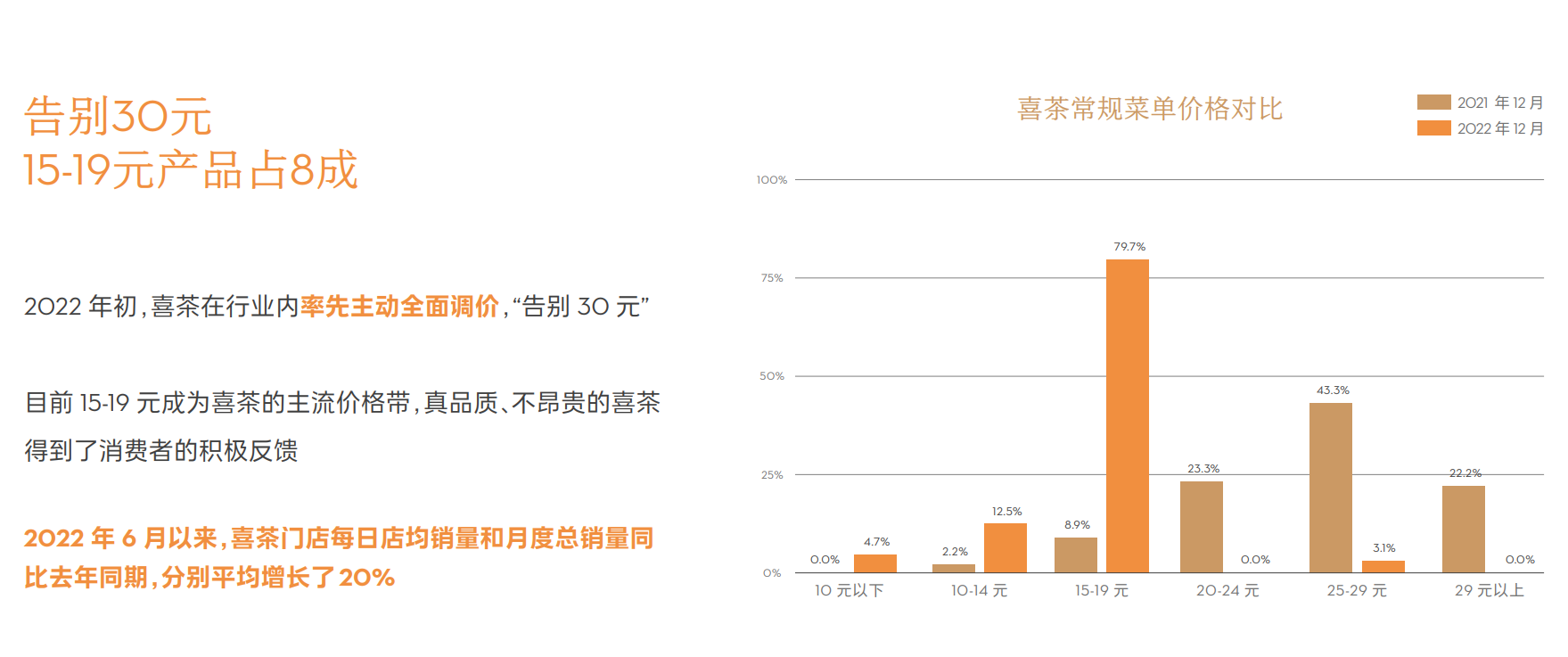

回看2022年伊始,以頭部茶飲品牌喜茶為首的優化和裁員隱約給整個業內帶來了一絲寒氣。

隨后,喜茶更是“大刀闊斧”進行價格調整,最多的降價幅度達到10元,保證飲品單價基本在29元以下,告別3字開頭定價時代。奈雪的茶緊隨其后,同樣在2022年初進行價格調整。

頭部品牌的價格向腰部茶飲品牌趨平,砍價割肉,成為了茶飲頂流的去年年初的第一個標志性動向。

根據艾瑞咨詢發布的《2021年在中國新式茶飲行業研究報告》顯示,中國新茶飲品牌中,均價低于20元的中低端品牌占85.3%的市場份額,高端茶飲品牌的市場份額僅占14.7%,頭部品牌如若想要探索更多的下沉市場,獲得三、四線更多客戶資源就變成一件必須要做的事情。

裁員、降價、吞并、下沉、開放加盟,不斷尋找增量成為2022新茶飲高端品牌動作主旋律。在2022的下半年,喜茶宣布關停喜小茶,并確認開放非一線城市加盟;奈雪的茶斥5.25億成為樂樂茶大股東,轉為抱團作戰模式,也有行業人稱,未來將會看到更多并購收購的動作。

與此同時,茶飲中腰部品牌借以價格優勢在2022中不斷擴大下沉市場份額。書亦燒仙草、古茗、茶百道等品牌開始持續高強度拓店,據行業媒體統計數據顯示,2022年間,滬上阿姨新增門店數量2314家、茶百道新增門店數1765家、古茗新增門店數1234家、書亦燒仙草門店新增898家......

圖源:蜜雪冰城預告

另有地方茶飲品牌霸王茶姬走出云南,布局全國13省,融資超3億后開店超870家;反向殺進一線城市和海外市場的蜜雪冰城去年新增門店數9890家,并在年底披露招股書開始沖刺“茶飲第二股”。

整個2022年,國內茶飲賽道始終處于暗自大亂斗的狀態。

品牌內卷+外卷同時并舉,從產品創新到下沉市場,從渠道拓展、營銷創新到從數字化轉型,存量市場的明爭暗斗不斷升級,高壓氣氛終于在2023的春節獲得一些喘息。

但對于品牌而言,如何建立強大的競爭壁壘,或者構建出帶領茶飲賽道跨入5.0階段,才是在未來能夠持續占領消費者心智和形成長期盈利模式的關鍵。

03

充滿想象的2023,

新茶飲品牌路在何方?

如今春節假期已接近尾聲,2023也已然過去一個月。Foodaily發現,假期的火熱銷量,其實并不是“無預兆”的奇跡回暖。相反各大茶飲品牌經過一年時間的渠道轉型嘗試,在2022年12月月末就展開了一場不見血光的“價格之戰”,有力拉動了假期的訂單暴漲。

蜜雪冰城抖音團購銷量 圖源:抖音頁面

時逢春節前夕,蜜雪冰城首次在抖音平臺上進行了品牌直播,聯動多個賬號搭建品牌矩陣沉浸式輪播,讓單品冰鮮檸檬水售券數量超過200萬份,其他網紅奶茶、圣代單品夏涼也實現了超百萬的好成績。

據業內媒體報道稱,在2022年間茶百道、古茗、益禾堂、滬上阿姨、奈雪、CoCo都可等眾多品牌已開始了直播,直播金額均超過千萬。

喜茶、奈雪新春抖音團購活動 圖源:抖音頁面

以上這些新茶飲入駐抖音平臺的動作,亦可以看做是開辟全新的消費場景,也是實現2023年品牌將進一步深化全域銷售的趨勢之一,將公域流量和私域流量有力疊加,從而完成拉新客群、實現復購,持續裂變的增長模式。

除了不斷拓展銷售渠道多元化,各大茶飲品牌的持續發力下沉市場將會成為2023的顯著趨勢之一。

2022年,新茶飲門店數和市場規模增速已經出具規模,各大品牌在下沉市場基本已經完成了門店的布局。

但與此同時,也就意味著品牌將在尚未形成絕對優勢的市場階段,全力爭奪新的藍海市場份額。畢竟不論是從人均店數和人均咖啡因攝入量來看,三、四線市場甚至縣城市場處于一個形成階段。

如何做好下沉增量市場,實現持續穩定的盈利模式,尤其是對于茶飲頭部品牌來說是一個值得反復探索的問題。正如吳曉波的演講里提到的那樣:“去下沉市場,感受上升熱浪。”

而展望2023年,新茶飲賽道能夠實現長足發展,始終不能脫離的一點還有品牌自身產品研發+營銷方式的創新力。用品牌+爆品的發展模式占領年輕消費者的心智,仍將在2023年的業內得以延續。

同時,伴隨著品牌競爭進一步白熱化,產品的創新和迭代將會迎來提速,精準洞察年輕消費者趨勢變化,不斷發揮市場想象力,打破飽和市場天花板,才是品牌生命力最基本的保證。

繼而,通過嶄新的組合營銷模式吸引消費者,通過打造多品牌、多品類、多場景、多渠道、多消費人群,強化品牌自身的的護城河。

04

總結

日前,中國連鎖經營協會發布《2022新茶飲研究報告》指出,預計2023年第一季度新茶飲市場將陸續進入穩定經營狀態,二季度迎來全面恢復。最終,2023年實現全年業績的同比增長,市場規模有望達到1450億元。

從這一點上來看,2023對于新茶飲而言依然是充滿想象力的一年。但可以確定的是,大規模高強度的品牌內卷、互卷仍將繼續。捱過“黑暗”的寒冬之后,新茶飲賽道如何持續發揮想象力,讓我們拭目以待!