文:XP

來源:胖鯨頭條(ID:pangjing-toutiao)

打開社交平臺,營養博主提醒你,秋冬到了,多吃白色的食物潤肺去噪,一起活到200歲。

健身博主跳起了熟悉的毽子操,要將健康的種子撒到每個人心中;玄學博主告訴你,如何采天地精華、吸日月靈氣,提高自身能量...

越是不確定的大環境下,健康越能成為生活的主旋律,這是我們抵御未知風險、獲取穩定感最靠譜的投資之一。

健康也衍生出一門龐大的生意,不管是教別人變健康,還是提供更健康的產品和服務。

然而知道怎么做是一回事,真正做到又是另外一回事,中間還隔著“貪嗔癡恨愛惡欲”人性七宗罪。并非所有的健康概念都會被買單。

我們不妨用”利益/成本矩陣”來看待健康消費的種種現象:利益是給我們帶來的可感知的好處,如變瘦、變美、變精神;成本是改變需要付出的努力,通常成癮性的東西是最難戒掉的,正如我們可以用無糖可樂代替可樂,卻很難用無醇啤酒代替啤酒。

因此健康消費,一邊通過改變產品成分、使用場景、功效用途等增加可感知利益,一邊通過提升口感、便利性,添加新奇概念等降低改變成本。今天我們就帶著這樣的視角,盤點在“吃得健康”和“美得健康”上,有哪些備受關注的健康消費趨勢,以及背后蘊藏的商機和挑戰。

01

零食:成分減負,營養加倍

每日黑巧自誕生起就被描述為“有野心”的巧克力,瞄準黑巧這個零食中的“貴族”賽道,主打“0糖”概念,占據健康消費的先機。

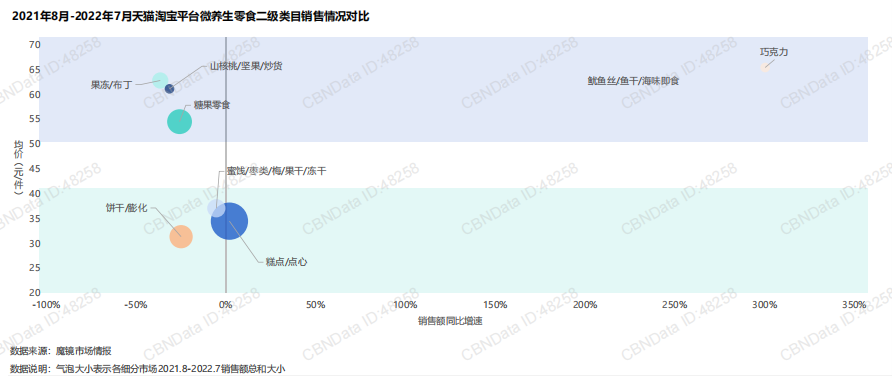

根據魔鏡市場情報數據,2021年8月-2022年7月微養生零食細分市場中巧克力的同比漲幅最高,達300.04%,以品牌每日黑巧的植物基燕麥奶黑巧克力銷售最為突出, 2022年1-7的月銷售額為196.76萬元,均價為89.19元一件

圖片來源:魔鏡市場情報

回顧每日黑巧的產品和營銷打法,一方面在黑巧這一成熟且市場教育充分的品類上進行健康創新,直擊高糖痛點,消費者更易接受;另一方面提供更加豐富的口味、更便利的產品形態,疊加綜藝冠名、跨界聯名、明星代言等帶來的品牌價值感,吸引更多圈層受眾對黑巧感興趣。

圖片來自網絡

與巧克力相比,一個受眾基礎更廣的賽道是烘焙膨化類食品,伴隨著高油高脂的原罪。于是給成分做減法、給營養做加法的呼聲越來越高,如使用更加天然清潔的原料、添加“高蛋白”、“高纖維”等營養成分。

有調研顯示,56%的烘焙店內新品強調“天然”、“無添加”定位,并涌現出七年五季、耘珂、鶴所等主打零糖、低脂、植物基、谷物賣點的“輕烘培”品牌。

圖片來自網絡

在薯片品類,以魚肉、蝦肉或雞肉等代替淀粉的高蛋白薯片自2021年起逐漸走熱。2022年Q2在整個品類市場銷售額同比增速僅為3.2%的背景下,高蛋白薯片同比增速達到992.6%。其中創新品牌食驗室一家獨大,占據超七成的市場份額。樂事則從“降脂”著手,推出其在華首款減50%飽和脂肪薯片,為健康零食提供新思路。

圖片來自網絡

點評

零食是典型大而散的市場,有些品類屬于高頻次、大眾化賽道,如瓜子、薯片、巧克力;有些品類可能新鮮一時,卻吃過就忘。因此在零食的健康化道路上,大品類里的微創新顯得更加重要,小透明零食疊加“反人性”的健康化概念將難上加難。

02

飲品:“草本”出圈,“燕麥”、“椰汁”破圈

由元氣森林0糖氣泡水掀起的代糖風潮尚未過去,植物草本概念又站上風口,從市場表現和新品創新方向可見一斑。

一方面,整個氣泡水市場今年在終端表現疲軟,作為赤蘚糖醇“一哥”的三元生物2022年三季度營收、凈利潤跌幅超50%;另一方面,玉米須茶、一整根人參飲品、桑葉茶等帶有東方草本概念的產品層出不窮,在社交平臺引起廣泛關注。

根據《2022年中國無糖茶飲行業洞察報告》,作為更具新鮮感、更養生、無負擔的茶飲產品,未來一年無糖植物茶飲增長預期超30%,遠超其他品類。該報告預計,到2025年,中國內地無糖茶飲市場規模將突破百億。其中元氣森林旗下的無糖植物茶品牌——纖茶2022年1-8月的業績已突破1億,同比增長10倍。

圖片來源:元氣森林官方微博

除了草本概念,燕麥、椰汁等初生代植物基成分依然發展強勁。由于口味順滑香濃、更有益健康、適配性高,燕麥、椰汁在跨界、混搭的道路上越走越遠。

如燕麥奶“扛把子”OATLY,除了作為咖啡飲品的經典搭配外,積極探索茶飲、餐飲等更多可能性,聯手新茶飲品牌“書亦燒仙草”推出植物基新茶飲,攜手香飄飄開發預包裝植物基飲品;國民椰汁品牌椰樹椰汁與瑞幸咖啡合作推出新品“椰云拿鐵”,還與深圳免稅集團合作開起了小酒館,在場景拓展和流行重塑中不斷“翻新”。

圖片來源:luckincoffee瑞幸咖啡

點評

在充分飽和、極度內卷的茶飲市場,年輕人很容易被新的概念吸引,潮流更替越來越快。如今借國潮之勢,“新中式茶飲”又登上舞臺,將流行元素與草本、中藥相結合,向老祖宗要智慧。不過草本自帶的苦澀感、對健康功效的質疑、不透明的品控與成本都對草本茶飲品牌提出更大的考驗。

03

醫療保健:益生菌突圍,“輕功能”vs“硬科技”

隨著國人對腸道/消化健康的重視,益生菌概念愈發普及。中國保健協會數據顯示,2020年國內益生菌產品的整體市場規模約為879.8億元,預計2022年國內益生菌產品市場將達到千億元。

國內益生菌品牌層出不窮,從乳品、功能飲料、固體飲料、藥品到零食、護膚品、調味品,萬物皆可益生菌。其中湯臣倍健旗下益生菌品牌 Life-Space 2022年前三季度國內產品實現收入2.53億元、同比增長53.33%;

圖片來自網絡

作為“益生菌第一股”的上游企業科拓生物相關業務也快速增長,2022年上半年,來自食用益生菌制品的銷售收入為5373萬元,同比增長90.69%,毛利率高達64.06%。

除了營養保健龍頭和本土研發型企業,一批新消費品牌虎視眈眈,如WonderLab、每日的菌、每鮮說,通過瞄準線上年輕消費者;創新高顏值、便捷化、食用友好的包裝和產品形態;配合明星效應、社交平臺種草等手段在短時間內迅速占領消費心智。

圖片來自網絡

新消費品牌在“輕功能”保健食品賽道同質化內卷的同時,龍頭企業走向科學營養、沉心提“質”的新階段。

2022年,湯臣倍健提出“再用八年時間,打造強科技型企業”,聚焦打造“硬科技”產品力和科技競爭力優勢,并發布多項益生菌、抗衰等領域的研究成果,國內保健品賽道“輕功能”和“硬科技”終將走向分野。

點評

目前在國內益生菌市場,營養功能食品、特定保健食品、一般健康食品沒有明確的劃分,尚沒有系統地研究和制定益生菌標準,造成產品較為混亂,表現出過度“市場化”而非“產業化”的弊端。未來隨著基礎研發、產業實踐、個性化解決方案的突破,有望為益生菌市場帶來更為廣闊的想象空間。

04

乳制品:品質進階,倒逼供應鏈升級

2022版中國居民膳食指南中,建議每天吃奶及奶制品的量,從2016版的300g提高到了300g-500g。而國家統計局數據顯示,全國居民人均每天奶的消費量只有35.6g,這中間,仍有廣闊的市場滲透空間。

根據Innova2022中國乳制品趨勢洞察,“品質進階”是當前乳品市場應當關注的趨勢之一,擁有更好奶源、更多營養和更優技術的乳制品受到消費者追捧。尤其在奶粉、奶酪、低溫酸奶等領域,表現出明顯的高端化、功能+趨勢。

繼羊奶粉后,今年9月伊利首款有機全脂駝乳粉正式上市。小眾動物奶因稀缺、營養價值高等賣點,更具有養生保健品的屬性,逐漸被消費者接受和認可。但目前由于產量不高、產業鏈成本高昂等制約,規模化擴張仍面臨挑戰。

圖片來自網絡

在奶酪賽道,迎合消費者對于奶酪營養的需求,提升干酪含量是大勢所趨。將于2022年底實施的新國標將再制干酪中的干酪比例大幅提高,使用比例由大于15%調整為大于50%,倒逼奶酪行業的產品分級。

低溫酸奶領域,“零糖、零添加“概念以及在酸奶中加入各種營養素、益生菌、谷物等受到消費者青睞,簡愛、樂純、吾島等新興品牌不斷涌現。如今市場上10-20元的高端酸奶已十分普遍,以致于繼”雪糕刺客“后,”酸奶土匪“成為新的調侃對象。如何讓高價與高質相匹配是亟待解決的問題。

圖片來自網絡

點評

奶源、供應鏈長期以來都是乳企競爭的關鍵,也是影響成本的主要因素。隨著小眾奶、高品質奶酪、功能性酸奶的流行,對于原材料的把控能力以及產業鏈的完善程度提出更高要求。目前國內不管是駝奶還是干酪,都面臨產量不足、成本高企、產業基礎薄弱等共性問題,成為懸在品牌頭上的”達摩克利斯之劍“。

05

美妝:“純凈護膚”受追捧,“未來”已來?

“純凈護膚”理念源自歐美、尤其是英國,原本是指原料自然、潔凈、不含有害物質、不含致敏成分、肌膚友好等。隨著概念的發展,純凈護膚的內涵拓展至不可動物實驗、對環境無污染等,追求肌膚與環境自然的和諧共生。

京東國際數據顯示,至2022年5月,京東國際上,關于“純凈護膚”、“微生態護膚”的相關品類成交額同比增速達135%。進口“友好彩妝”相關產品成交額同比增長是其他美妝產品的3倍。

“純凈護膚”品牌通過強調純植物、植萃配方、有機、無添加等天然概念講述品牌的可持續故事。如今新銳品牌LAN蘭、RED CHAMBER等以先發優勢嶄露頭角;上美集團一葉子從單純的‘植物護膚’品牌,向‘純凈美容功效護膚’轉型,意欲引領純凈美容的標準和定義;Cocunat等更多海外小眾純凈護膚品牌也被引進中國市場、賽道不斷升溫。

圖片來自網絡

在產品包裝、設計外觀上強調環保可持續也是一種顯而易見的方式。如雅詩蘭黛集團計劃到2030年底將包裝中的原生石油基塑料使用量減少到50%或更低;香奈兒、寶潔等利用可回收的材料打造產品包裝、減少多余包裝;品牌發起的空瓶回收活動和替換裝得到消費者的積極響應,在淘寶平臺,MAT2022淘系“替換裝”產品銷量增速高達37%。

圖片來自網絡

點評

從護膚、彩妝、香水、美發、美妝工具、個人護理,beauty for future的風潮越刮越大。不過在實際調研中,目前消費者對美妝產品的關注還是實用主義為主,環保和可持續更多是一種錦上添花,”純凈護膚“概念的滲透率和認知度還有待提升。增長課題下,純凈、可持續賣點能帶來多少產品溢價或能在多大程度上服務于品牌獨特性資產,是需要進一步深究的問題。

總結

健康消費成大勢所趨的同時,往往伴隨“智商稅”、“虛假宣傳”等質疑,尤其是市場上新興起的產品和概念。消費者也在不斷學習,構建自己的健康知識體系,對健康消費的需求和期待將逐漸回歸理性。

回到文章開頭提到的“利益/成本”矩陣,有些品類能夠提供可量化的好處,如低糖低卡食品,并通過改善口味、包裝降低轉換成本,即所謂“高利益、低成本”,消費者更易買單、市場發展也相對成熟。

有些品類則面臨利益驅動不足(如純凈護膚)或轉換成本過高(如高價駱駝奶)的問題,當下更多停留在小眾市場,相關的標準、定義、產業鏈亟需規范。

但可以肯定的是,消費者對健康的追求是多層次的、千人千面的,每個人心中利益與成本的平衡點都不一樣。輕功能有輕功能的“卷”法,硬核科技也有它的長期主義要走,在前景正好的大健康賽道上,一切還充滿未知。